Edge

Edge Chrome

Chrome Firefox

Firefox

昨天看到了达摩院最新发的关于2024年阿里巴巴全球数学竞赛有关的情况说明,相当于是实锤了那个中专女生竞赛成绩是造假。

这件事情之前在网上吵得比较厉害,提出质疑的主要是些高知。我觉得神奇的点是在于,一个人数学的好差以及水平的高低是非常容易被检测出的,这作假的事件竟然可以拖这么久。

并且在这之前有些官媒都在大吹中专数学天才,而作为赛事主办方的阿里竟然也是推波助澜的角色,甚至还趁机搞宣传。

数学这个东西真的太讲究天赋了,会的就是会,不会的你连题目都不一定能看明白,就算给你答案解析你可能都搞不懂。

.....

1、标普信息科技(161128)今日场内下跌0.89%,溢价1.61%,想要学习尝试套利的还是可以继续,有溢价总归是好事,大不了就当定投美指了。不过本周大事比较多,美股还是A股都会是波动比较起伏的一周。

2、今天市场大涨,上证站上3300,个股中位数上涨2%,不过成交量较前一日下降了5k多亿,两市成交额1.72万亿。

美国大选结果即将到来,美联储利率会议和人大常委会议都在周五,这周想想就感觉挺刺激,今天缩量这么多应该是有不少资金在坐等结果了。

虽然无论谁当选对我们来说该利空的都还是利空,可能川普利空会更多些?不过咱后面紧跟着人大常委会议,希望是能做出相对应的让大伙满意的刺激方案吧。

3、今日转债等权指数上涨0.88%,中位数115.2,更多的还是跟随正股涨跌。如今的转债低溢价债优势比较明显,行情好的时候低溢价债是最容易上涨的标的。当然高溢价但回撤可控的标的也不用担心,耐心等待下修或者可能的其他好消息。

4、昨天说了晶科电子认购火爆,今天再一看超购已经5000多倍了,实际估计还要高,这特么的....

只能说有钱人太多了,然后各大券商间为了pk,50倍孖展的免息也是给足了大家申购空间。所以申购是申购了,能不能中就全凭运了。

另外还有只傲基股份,相比之下就逊色了,目前超购9倍,本来是不足额的,感觉被晶科带着都可能超15了...

傲基股份:

基本概况:

基石占比24.27%。

公司简介:

一家专注于提供优质家具家居类产品的线上零售公司,致力于为消费者提供广泛“家与生活”场景下的愉快生活体验。根据弗若斯特沙利文的资料,按2023年的GMV计,该公司在中国卖家的家具家居类产品B2C海外电商市场中排名第一,在全球家具家居类产品B2C电商市场中排名第五。

于往绩记录期间,该公司的收入主要来自商品销售及提供物流解决方案。公司主要于美国及欧洲等海外市场通过http://Amazon.com、沃尔玛及http://Wayfair.com向消费者提供产品。

目前,该公司为合共超过700家电商公司提供物流解决方案。根据弗若斯特沙利文的资料,按2023年采用海外仓模式的B2C出口电商物流解决方案产生的收入计,深圳西邮智仓在中国所有B2C出口电商物流解决方案提供商中排名第四,市场份额约1.2%,且在所有专注于中大件的B2C出口电商物流解决方案提供商中排名第一。

行业概况:

该公司主要在全球B2C电商市场就家具家居类的产品销售进行竞争。根据弗若斯特沙利文的资料,家具家居类产品的全球B2C电商市场增长迅速,按GMV计由2018年的1456亿美元增至2023年的3258亿美元,复合年增长率为17.5%。

公司亦在B2C出口电商物流解决方案市场进行竞争,该市场采用海外仓模式提供物流解决方案。根据弗若斯特沙利文的资料,预计该市场将快速增长,按收入计,于2028年将达到人民币3870亿元,2023年至2028年的复合年增长率为13.7%。

财务数据:

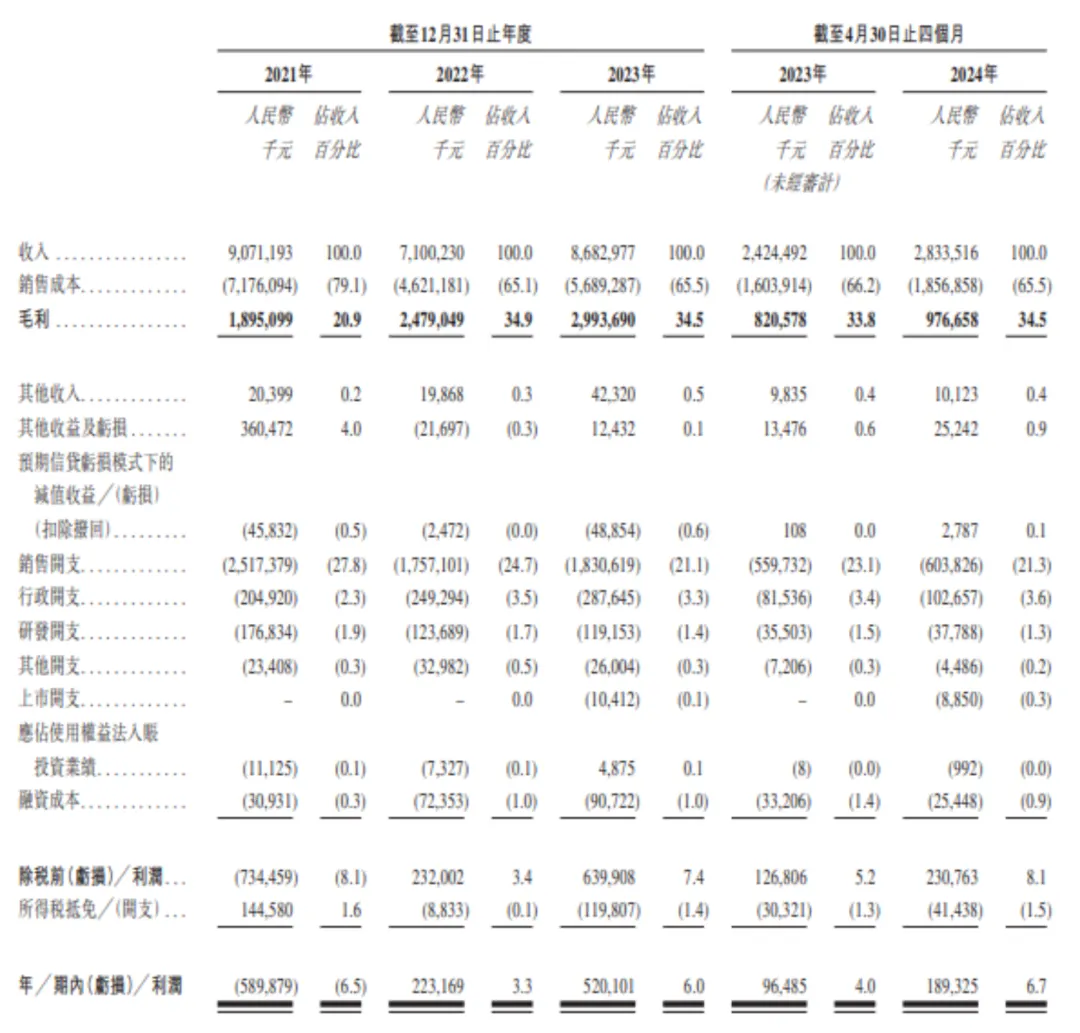

于2021年、2022年及2023年以及截至2023年及2024年4月30日止四个月,公司的收入分别为人民币90.71亿元、71亿元、86.83亿元、24.25亿元及28.34亿元。

公司的年内净利润于2021年的亏损人民币5.9亿元,并改善至2022年的利润人民币2.23亿元,并于2023年进一步大幅上升至人民币5.2亿元。截至2023年及2024年4月30日止四个月,公司的利润分别为人民币0.97亿元及1.89亿元。

公司竞争因素:

1、专注于家具家居类产品的顶级线上零售商;

2、以市场为导向的产品开发及不断创新为多样化产品赋能;

3、强大的数字化供应链管理能力支撑高效运营;

4、产品组合多样、优质且具竞争力;

5、为中大件产品量身定制的全球仓储物流能力。

风险因素:

1、公司的大部分收入来自少数第三方电商平台;

2、公司可能无法及时识别或应对消费者偏好及市场需求的变化,或无法持续设计及开发新产品以满足不断变化的消费者需求;

3、公司依赖制造合作伙伴来生产公司的产品;

4、如果公司无法有效及成功地进行竞争,公司的业务运营、财务表现及盈利能力可能会受重大不利影响;

5、宏观经济形势的任何不利变动,如利率波动或美国或欧洲经济下滑,或这些国家间的政治或经济关系恶化。

中签率预估:

公开发行总计298.95万股,每手300股,公开发行总计9965手,当前超购 9倍,假设4000人申购,一手中签率50%,如果回拨30%那么中签率可能就100%了。

综合评估:

跨境电商家具股,公司在中国卖家的家具家居类产品B2C海外电商市场中排名第一;全球家具家居类产品B2C电商市场中排名第五。

财务方面来看,公司产品销售收入受亚马逊事件影响,22年度较21年度是下滑的。经调整策略后增加了沃尔玛、Wayfair等平台,23年度有所回升,并且今年前4个月净利润同比大幅上涨。

除商品销售业务外,物流服务逐步成为新的增长曲线,从招股书可以看到物流服务板块收入在逐年上涨。

公司上市发行市盈率10倍左右,和上一只跨境电商股“卡罗特”发行市盈率差不多,“卡罗特”上市首日表现还不错,虽然目前累计涨幅是跌了10%左右的。

个人操作:热度被晶科带的,最多白嫖个玩下。

这件事情之前在网上吵得比较厉害,提出质疑的主要是些高知。我觉得神奇的点是在于,一个人数学的好差以及水平的高低是非常容易被检测出的,这作假的事件竟然可以拖这么久。

并且在这之前有些官媒都在大吹中专数学天才,而作为赛事主办方的阿里竟然也是推波助澜的角色,甚至还趁机搞宣传。

数学这个东西真的太讲究天赋了,会的就是会,不会的你连题目都不一定能看明白,就算给你答案解析你可能都搞不懂。

.....

1、标普信息科技(161128)今日场内下跌0.89%,溢价1.61%,想要学习尝试套利的还是可以继续,有溢价总归是好事,大不了就当定投美指了。不过本周大事比较多,美股还是A股都会是波动比较起伏的一周。

2、今天市场大涨,上证站上3300,个股中位数上涨2%,不过成交量较前一日下降了5k多亿,两市成交额1.72万亿。

美国大选结果即将到来,美联储利率会议和人大常委会议都在周五,这周想想就感觉挺刺激,今天缩量这么多应该是有不少资金在坐等结果了。

虽然无论谁当选对我们来说该利空的都还是利空,可能川普利空会更多些?不过咱后面紧跟着人大常委会议,希望是能做出相对应的让大伙满意的刺激方案吧。

3、今日转债等权指数上涨0.88%,中位数115.2,更多的还是跟随正股涨跌。如今的转债低溢价债优势比较明显,行情好的时候低溢价债是最容易上涨的标的。当然高溢价但回撤可控的标的也不用担心,耐心等待下修或者可能的其他好消息。

4、昨天说了晶科电子认购火爆,今天再一看超购已经5000多倍了,实际估计还要高,这特么的....

只能说有钱人太多了,然后各大券商间为了pk,50倍孖展的免息也是给足了大家申购空间。所以申购是申购了,能不能中就全凭运了。

另外还有只傲基股份,相比之下就逊色了,目前超购9倍,本来是不足额的,感觉被晶科带着都可能超15了...

傲基股份:

基本概况:

基石占比24.27%。

公司简介:

一家专注于提供优质家具家居类产品的线上零售公司,致力于为消费者提供广泛“家与生活”场景下的愉快生活体验。根据弗若斯特沙利文的资料,按2023年的GMV计,该公司在中国卖家的家具家居类产品B2C海外电商市场中排名第一,在全球家具家居类产品B2C电商市场中排名第五。

于往绩记录期间,该公司的收入主要来自商品销售及提供物流解决方案。公司主要于美国及欧洲等海外市场通过http://Amazon.com、沃尔玛及http://Wayfair.com向消费者提供产品。

目前,该公司为合共超过700家电商公司提供物流解决方案。根据弗若斯特沙利文的资料,按2023年采用海外仓模式的B2C出口电商物流解决方案产生的收入计,深圳西邮智仓在中国所有B2C出口电商物流解决方案提供商中排名第四,市场份额约1.2%,且在所有专注于中大件的B2C出口电商物流解决方案提供商中排名第一。

行业概况:

该公司主要在全球B2C电商市场就家具家居类的产品销售进行竞争。根据弗若斯特沙利文的资料,家具家居类产品的全球B2C电商市场增长迅速,按GMV计由2018年的1456亿美元增至2023年的3258亿美元,复合年增长率为17.5%。

公司亦在B2C出口电商物流解决方案市场进行竞争,该市场采用海外仓模式提供物流解决方案。根据弗若斯特沙利文的资料,预计该市场将快速增长,按收入计,于2028年将达到人民币3870亿元,2023年至2028年的复合年增长率为13.7%。

财务数据:

于2021年、2022年及2023年以及截至2023年及2024年4月30日止四个月,公司的收入分别为人民币90.71亿元、71亿元、86.83亿元、24.25亿元及28.34亿元。

公司的年内净利润于2021年的亏损人民币5.9亿元,并改善至2022年的利润人民币2.23亿元,并于2023年进一步大幅上升至人民币5.2亿元。截至2023年及2024年4月30日止四个月,公司的利润分别为人民币0.97亿元及1.89亿元。

公司竞争因素:

1、专注于家具家居类产品的顶级线上零售商;

2、以市场为导向的产品开发及不断创新为多样化产品赋能;

3、强大的数字化供应链管理能力支撑高效运营;

4、产品组合多样、优质且具竞争力;

5、为中大件产品量身定制的全球仓储物流能力。

风险因素:

1、公司的大部分收入来自少数第三方电商平台;

2、公司可能无法及时识别或应对消费者偏好及市场需求的变化,或无法持续设计及开发新产品以满足不断变化的消费者需求;

3、公司依赖制造合作伙伴来生产公司的产品;

4、如果公司无法有效及成功地进行竞争,公司的业务运营、财务表现及盈利能力可能会受重大不利影响;

5、宏观经济形势的任何不利变动,如利率波动或美国或欧洲经济下滑,或这些国家间的政治或经济关系恶化。

中签率预估:

公开发行总计298.95万股,每手300股,公开发行总计9965手,当前超购 9倍,假设4000人申购,一手中签率50%,如果回拨30%那么中签率可能就100%了。

综合评估:

跨境电商家具股,公司在中国卖家的家具家居类产品B2C海外电商市场中排名第一;全球家具家居类产品B2C电商市场中排名第五。

财务方面来看,公司产品销售收入受亚马逊事件影响,22年度较21年度是下滑的。经调整策略后增加了沃尔玛、Wayfair等平台,23年度有所回升,并且今年前4个月净利润同比大幅上涨。

除商品销售业务外,物流服务逐步成为新的增长曲线,从招股书可以看到物流服务板块收入在逐年上涨。

公司上市发行市盈率10倍左右,和上一只跨境电商股“卡罗特”发行市盈率差不多,“卡罗特”上市首日表现还不错,虽然目前累计涨幅是跌了10%左右的。

个人操作:热度被晶科带的,最多白嫖个玩下。

京公网安备 11010802031449号

京公网安备 11010802031449号