Edge

Edge Chrome

Chrome Firefox

Firefox

广东监管局对亚太会计事务所的处理公告

违法事实:

1.亚太所出具的搜于特2020年年度审计报告存在虚假记载

2. 亚太所在搜于特2020年年度财务报表审计过程中未勤勉尽责,未有效识别与收入确认相关的舞弊风险

出

处理结果: 一、责令亚太(集团)会计师事务所(特殊普通合伙)改正,没收业务收入1,886,792.46元,并处以3,773,584.92元罚款

二、对温某林、王某给予警告,并分别处以30万元罚款。

当事人应自收到本处罚决定书之日起15日内,将罚没款汇交中国证券监督管理委员会,开户银行:中信银行北京分行营业

以上内容来自 广东监管局2024 39号行政处罚决定书

违法事实:

1.亚太所出具的搜于特2020年年度审计报告存在虚假记载

2. 亚太所在搜于特2020年年度财务报表审计过程中未勤勉尽责,未有效识别与收入确认相关的舞弊风险

出

处理结果: 一、责令亚太(集团)会计师事务所(特殊普通合伙)改正,没收业务收入1,886,792.46元,并处以3,773,584.92元罚款

二、对温某林、王某给予警告,并分别处以30万元罚款。

当事人应自收到本处罚决定书之日起15日内,将罚没款汇交中国证券监督管理委员会,开户银行:中信银行北京分行营业

以上内容来自 广东监管局2024 39号行政处罚决定书

0

既然监管机构已经判定亚太会计师出具的审计报告存在虚假记载,未勤勉尽责,不少网友就认为可以把亚太会计师一块告了,要求其承担连带责任,是这样吗?

目前“证券虚假陈述纠纷”最主要的依据是《最高人民法院关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定》(2022年1月22日施行),《规定》最核心的一条是要求虚假陈述的内容具有“重大性”,如果不具有重大性,投资者的投资决定与虚假陈述之间就不具有因果关系,行为人就不负民事责任。

这个逻辑其实很简单,也很有必要,因为虚假陈述如果不具有重大性,则从根本上不会误导投资者的投资行为。比如会所把发行人董监高的名字写错了,算不算虚假陈述?算。是否具有重大性?不具有。是否会误导投资者?一般不会,除非把张三董事长写成雷军或任正非,导致部分米粉或花粉无脑买入。

什么样虚假陈述具有重大性呢?

一是属于法定重大事项,即虚假陈述的内容属于证券法第八十条第二款、第八十一条第二款规定的重大事件,或虚假陈述的内容属于监管部门制定的规章和规范性文件中要求披露的重大事件或者重要事项;

二是虚假陈述的实施、揭露或者更正导致相关证券的交易价格或者交易量产生明显的变化。

第一条很好办,大家自己查一下证券法第八十条第二款、第八十一条第二款和交易所的相关规则即可。

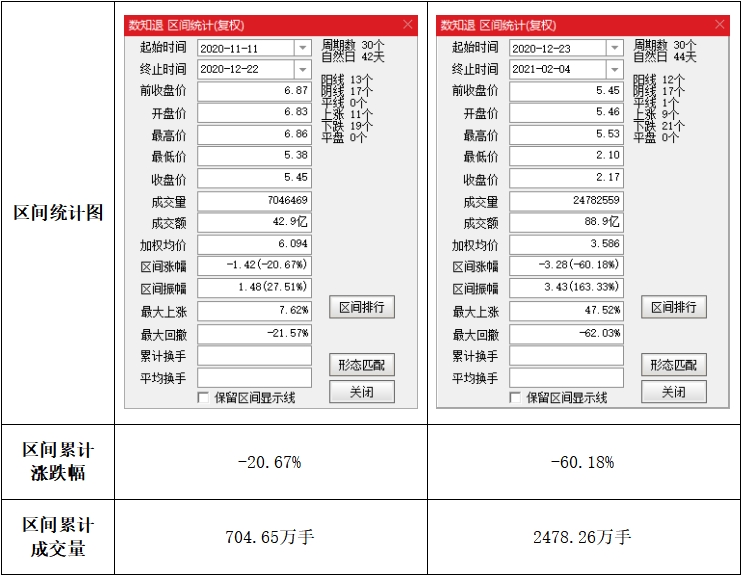

第二条就需要对比发行人虚假陈述行为实施日(如年报披露日)或揭露日前后的股价、债券价格和成交量是否发生重大变化了。

这个工作量比较大,我就先偷懒了,大家可以自己对比试试看。例如附图。

目前“证券虚假陈述纠纷”最主要的依据是《最高人民法院关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定》(2022年1月22日施行),《规定》最核心的一条是要求虚假陈述的内容具有“重大性”,如果不具有重大性,投资者的投资决定与虚假陈述之间就不具有因果关系,行为人就不负民事责任。

这个逻辑其实很简单,也很有必要,因为虚假陈述如果不具有重大性,则从根本上不会误导投资者的投资行为。比如会所把发行人董监高的名字写错了,算不算虚假陈述?算。是否具有重大性?不具有。是否会误导投资者?一般不会,除非把张三董事长写成雷军或任正非,导致部分米粉或花粉无脑买入。

什么样虚假陈述具有重大性呢?

一是属于法定重大事项,即虚假陈述的内容属于证券法第八十条第二款、第八十一条第二款规定的重大事件,或虚假陈述的内容属于监管部门制定的规章和规范性文件中要求披露的重大事件或者重要事项;

二是虚假陈述的实施、揭露或者更正导致相关证券的交易价格或者交易量产生明显的变化。

第一条很好办,大家自己查一下证券法第八十条第二款、第八十一条第二款和交易所的相关规则即可。

第二条就需要对比发行人虚假陈述行为实施日(如年报披露日)或揭露日前后的股价、债券价格和成交量是否发生重大变化了。

这个工作量比较大,我就先偷懒了,大家可以自己对比试试看。例如附图。

2

赞同来自: happysam2018 、塔塔桔

中国证券监督管理委员会广东监管局

行政处罚决定书

〔2024〕39号

当事人:亚太(集团)会计师事务所(特殊普通合伙)(以下简称亚太所),住所:北京市丰台区丽泽路16号院3号楼20层2001。

温某林,男,196X年10月出生,亚太所注册会计师,住址:广东省深圳市福田区。

王某,男,198X年11月出生,亚太所注册会计师,住址:广东省深圳市龙华新区。

依据《中华人民共和国证券法》(以下简称《证券法》)的有关规定,我局对亚太所在搜于特股份有限公司(以下简称搜于特)年报审计执业中未勤勉尽责行为进行了立案调查,并依法向当事人告知了作出行政处罚的事实、理由、依据及当事人依法享有的权利。应当事人的要求,我局于2024年9月9日举行听证会,听取当事人的陈述和申辩。本案现已调查、办理终结。

经查明,亚太所存在以下违法事实:

一、亚太所出具的搜于特2020年年度审计报告存在虚假记载

经另案查明,2020年,搜于特、搜于特子公司东莞市搜于特供应链管理有限公司(以下简称东莞供应链)、厦门瑞悦隆供应链管理有限公司(以下简称瑞悦隆供应链)介入逸盛大化石化有限公司(以下简称逸盛大化)、鑫东森集团有限公司(以下简称鑫东森集团)等公司相关精对苯二甲酸(以下简称PTA)贸易业务,虚增营业收入、虚减利润。搜于特2020年年度报告虚增营业收入1,835,096,087.28元,占当期营业总收入比例为21.27%,虚减利润9,030,251.37元,占当期利润总额比例为0.47%。上述行为导致搜于特公告的2020年年度报告存在虚假记载。

亚太所为搜于特2020年年度报告提供审计服务,出具了带“与持续经营能力相关的重大不确定性”段落的无保留意见审计报告。审计报告签字注册会计师为温某林、王某,项目收费为200万元(含税),不含税金额为1,886,792.46元。

二、亚太所在搜于特2020年年度财务报表审计过程中未勤勉尽责,未有效识别与收入确认相关的舞弊风险

(一)未对关联方大额资金往来、相关业务异常情况保持职业怀疑,未能发现存在舞弊风险的迹象

中群供应链管理(福建)有限公司(以下简称中群供应链)为瑞悦隆供应链持股45%的子公司,属于上市公司的关联方。2020年瑞悦隆供应链与中群供应链未发生业务往来,但两者的资金往来发生额显著异常。同时,亚太所在执行货币资金科目审计、关联交易、采购及付款控制测试等程序时,应当注意到瑞悦隆供应链在收到中群供应链转入的资金后,用于向逸盛大化等支付采购款,且瑞悦隆供应链的PTA采购合同,与中群供应链的PTA采购合同货物品牌、合同数量、单价等合同要素完全一致。亚太所未对上述异常情况保持职业怀疑,未能发现存在舞弊风险的迹象。

(二)未关注搜于特及其子公司PTA贸易业务收入缺乏关键单据支持,未能发现存在舞弊风险的迹象

PTA贸易业务因PTA的物理特性,交易所仓单转让凭证或经第三方仓库确认的货权转移凭证,是证明仓单货物真实存在的关键证据。亚太所在实施收入审计程序时,已确认搜于特PTA贸易业务包括标准仓单交易和非标准仓单交易,但未能恰当执行了解内部控制审计程序,仅依据搜于特客户出具的货权转移凭证等证明业务真实性,未能发现存在舞弊风险的迹象。

(三)未关注搜于特及其子公司与同受一方控制或具有关联关系的客户和供应商同时发生交易的异常情况,未能发现存在舞弊风险的迹象

亚太所实施收入审计程序时,未充分关注搜于特及其子公司向鑫东森集团采购PTA,同时向鑫东森集团关联方鑫东森(厦门)进出口贸易有限公司、长源行(厦门)商贸有限公司、荣鑫盛(厦门)商贸有限公司销售PTA,且购销合同签署日期、出入库日期接近,购销数量基本一致等异常情况,未能发现存在舞弊风险的迹象。

亚太所上述行为不符合《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》(2019年修订)第二十八条,《中国会计师审计准则第1141号-财务报表审计中与舞弊相关的责任》(2019年修订)第十三条、第二十四条,《中国注册会计师审计准则第1211号——通过了解被审计单位及其环境识别和评估重大错报风险》(2019年修订)第十五条、第十六条、第二十三条,《中国注册会计师审计准则第1301号——审计证据》(2016年修订)第十条、第十五条,《中国注册会计师审计准则第1323号——关联方》(2010年修订)第二十四条的规定。

上述违法事实,有审计报告、相关人员询问笔录、收费凭证及发票、审计工作底稿等证据证明,足以认定。

我局认为,亚太所为搜于特2020年财务报表提供审计服务过程中未勤勉尽责,所出具的审计报告存在虚假记载,上述行为违反了《证券法》第一百六十三条的规定,构成《证券法》第二百一十三条第三款所述未勤勉尽责的情形。签字注册会计师温某林、王某是对上述违法行为直接负责的主管人员。

亚太所、温某林、王某在陈述申辩材料及听证中提出:

其一,中群供应链和瑞悦隆供应链的资金往来具有合理性,相关业务不存在重大异常。双方系具有紧密关系的关联方,资金往来与是否存在业务往来不存在必然的联系,因资金需要,互相临时调拨资金,具有合理性。

其二,交易环节中的货权转移凭证等并非确认收入的关键证据。收入确认准则主要是采用以合同为基础的收入确认原则,即卖方提供的商品或服务已获客户的认可,同时卖方取得了收款权利且很可能收回。

其三,会计师从从被审计公司搜于特(及其子公司)来判断交易行为的合理性及其真实性,对该类交易行为在审计过程中,保持了职业要求的适当关注。

其四,搜于特财务舞弊具有隐蔽性的特点,会计师现有审计手段无法穿透审查,且客户及供应商虚假回函,会计师有理由合理信赖。从审计时看,搜于特无造假动机,疫情期间,对审计开展有一定影响。此外,亚太所及会计师积极配合调查,存在经济困难。

综上,亚太所及温某林、王某请求从轻处罚。

经复核,我局认为:第一,实施审计工作时,注册会计师应当保持职业怀疑,对可能表明由于舞弊导致错报迹象保持警觉,对实施各审计程序获取的审计证据进行审慎评价,会计师应当基于收入确认存在舞弊风险的假定,评价哪些类型的收入、收入交易或者认定导致舞弊风险。

第二,2020年瑞悦隆供应链与关联方中群供应链资金往来金额巨大,瑞悦隆供应链在收到中群供应链转入的资金后,用于向逸盛大化等支付采购款,且瑞悦隆供应链的PTA采购合同,与中群供应链的PTA采购合同货物品牌、合同数量、单价等合同要素完全一致,相关资金划转、业务情况存在重大异常,注册会计师应保持职业怀疑。搜于特及其子公司与同受一方控制或具有关联关系的客户和供应商同时发生交易,且购销合同签署日期、出入库日期接近,购销数量基本一致,具有重大异常,会计师应当保持职业怀疑。另外,在样本单据明确为仓单转让的情况下,交易所仓单转让凭证或者经第三方仓库确认的货权转移凭证是证明仓单货物真实存在的关键证据。

第三,本案在量罚时已充分考虑当事人积极配合调查、认错认罚等情况,对亚太所量罚适当,同时,综合考虑搜于特财务舞弊特点等情况,对签字会计师温某林、王某的罚款予以适当调整。

综上,对亚太所的陈述申辩意见不予采纳,温某林、王某关于从轻处罚的陈述申辩意见予以部分采纳。

根据当事人违法行为的事实、性质、情节与社会危害程度,依据《证券法》第二百一十三条第三款的规定,我局决定:

一、责令亚太(集团)会计师事务所(特殊普通合伙)改正,没收业务收入1,886,792.46元,并处以3,773,584.92元罚款;

二、对温某林、王某给予警告,并分别处以30万元罚款。

当事人应自收到本处罚决定书之日起15日内,将罚没款汇交中国证券监督管理委员会,开户银行:中信银行北京分行营业部,账号7111010189800000162,由该行直接上缴国库,并将注有当事人名称的付款凭证复印件送我局备案。当事人如果对本处罚决定不服,可在收到本处罚决定书之日起60日内向中国证券监督管理委员会申请行政复议(行政复议申请可以通过邮政快递寄送至中国证券监督管理委员会法治司),也可在收到本处罚决定书之日起6个月内直接向有管辖权的人民法院提起行政诉讼。复议和诉讼期间,上述决定不停止执行。

广东证监局

2024年10月28日

行政处罚决定书

〔2024〕39号

当事人:亚太(集团)会计师事务所(特殊普通合伙)(以下简称亚太所),住所:北京市丰台区丽泽路16号院3号楼20层2001。

温某林,男,196X年10月出生,亚太所注册会计师,住址:广东省深圳市福田区。

王某,男,198X年11月出生,亚太所注册会计师,住址:广东省深圳市龙华新区。

依据《中华人民共和国证券法》(以下简称《证券法》)的有关规定,我局对亚太所在搜于特股份有限公司(以下简称搜于特)年报审计执业中未勤勉尽责行为进行了立案调查,并依法向当事人告知了作出行政处罚的事实、理由、依据及当事人依法享有的权利。应当事人的要求,我局于2024年9月9日举行听证会,听取当事人的陈述和申辩。本案现已调查、办理终结。

经查明,亚太所存在以下违法事实:

一、亚太所出具的搜于特2020年年度审计报告存在虚假记载

经另案查明,2020年,搜于特、搜于特子公司东莞市搜于特供应链管理有限公司(以下简称东莞供应链)、厦门瑞悦隆供应链管理有限公司(以下简称瑞悦隆供应链)介入逸盛大化石化有限公司(以下简称逸盛大化)、鑫东森集团有限公司(以下简称鑫东森集团)等公司相关精对苯二甲酸(以下简称PTA)贸易业务,虚增营业收入、虚减利润。搜于特2020年年度报告虚增营业收入1,835,096,087.28元,占当期营业总收入比例为21.27%,虚减利润9,030,251.37元,占当期利润总额比例为0.47%。上述行为导致搜于特公告的2020年年度报告存在虚假记载。

亚太所为搜于特2020年年度报告提供审计服务,出具了带“与持续经营能力相关的重大不确定性”段落的无保留意见审计报告。审计报告签字注册会计师为温某林、王某,项目收费为200万元(含税),不含税金额为1,886,792.46元。

二、亚太所在搜于特2020年年度财务报表审计过程中未勤勉尽责,未有效识别与收入确认相关的舞弊风险

(一)未对关联方大额资金往来、相关业务异常情况保持职业怀疑,未能发现存在舞弊风险的迹象

中群供应链管理(福建)有限公司(以下简称中群供应链)为瑞悦隆供应链持股45%的子公司,属于上市公司的关联方。2020年瑞悦隆供应链与中群供应链未发生业务往来,但两者的资金往来发生额显著异常。同时,亚太所在执行货币资金科目审计、关联交易、采购及付款控制测试等程序时,应当注意到瑞悦隆供应链在收到中群供应链转入的资金后,用于向逸盛大化等支付采购款,且瑞悦隆供应链的PTA采购合同,与中群供应链的PTA采购合同货物品牌、合同数量、单价等合同要素完全一致。亚太所未对上述异常情况保持职业怀疑,未能发现存在舞弊风险的迹象。

(二)未关注搜于特及其子公司PTA贸易业务收入缺乏关键单据支持,未能发现存在舞弊风险的迹象

PTA贸易业务因PTA的物理特性,交易所仓单转让凭证或经第三方仓库确认的货权转移凭证,是证明仓单货物真实存在的关键证据。亚太所在实施收入审计程序时,已确认搜于特PTA贸易业务包括标准仓单交易和非标准仓单交易,但未能恰当执行了解内部控制审计程序,仅依据搜于特客户出具的货权转移凭证等证明业务真实性,未能发现存在舞弊风险的迹象。

(三)未关注搜于特及其子公司与同受一方控制或具有关联关系的客户和供应商同时发生交易的异常情况,未能发现存在舞弊风险的迹象

亚太所实施收入审计程序时,未充分关注搜于特及其子公司向鑫东森集团采购PTA,同时向鑫东森集团关联方鑫东森(厦门)进出口贸易有限公司、长源行(厦门)商贸有限公司、荣鑫盛(厦门)商贸有限公司销售PTA,且购销合同签署日期、出入库日期接近,购销数量基本一致等异常情况,未能发现存在舞弊风险的迹象。

亚太所上述行为不符合《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》(2019年修订)第二十八条,《中国会计师审计准则第1141号-财务报表审计中与舞弊相关的责任》(2019年修订)第十三条、第二十四条,《中国注册会计师审计准则第1211号——通过了解被审计单位及其环境识别和评估重大错报风险》(2019年修订)第十五条、第十六条、第二十三条,《中国注册会计师审计准则第1301号——审计证据》(2016年修订)第十条、第十五条,《中国注册会计师审计准则第1323号——关联方》(2010年修订)第二十四条的规定。

上述违法事实,有审计报告、相关人员询问笔录、收费凭证及发票、审计工作底稿等证据证明,足以认定。

我局认为,亚太所为搜于特2020年财务报表提供审计服务过程中未勤勉尽责,所出具的审计报告存在虚假记载,上述行为违反了《证券法》第一百六十三条的规定,构成《证券法》第二百一十三条第三款所述未勤勉尽责的情形。签字注册会计师温某林、王某是对上述违法行为直接负责的主管人员。

亚太所、温某林、王某在陈述申辩材料及听证中提出:

其一,中群供应链和瑞悦隆供应链的资金往来具有合理性,相关业务不存在重大异常。双方系具有紧密关系的关联方,资金往来与是否存在业务往来不存在必然的联系,因资金需要,互相临时调拨资金,具有合理性。

其二,交易环节中的货权转移凭证等并非确认收入的关键证据。收入确认准则主要是采用以合同为基础的收入确认原则,即卖方提供的商品或服务已获客户的认可,同时卖方取得了收款权利且很可能收回。

其三,会计师从从被审计公司搜于特(及其子公司)来判断交易行为的合理性及其真实性,对该类交易行为在审计过程中,保持了职业要求的适当关注。

其四,搜于特财务舞弊具有隐蔽性的特点,会计师现有审计手段无法穿透审查,且客户及供应商虚假回函,会计师有理由合理信赖。从审计时看,搜于特无造假动机,疫情期间,对审计开展有一定影响。此外,亚太所及会计师积极配合调查,存在经济困难。

综上,亚太所及温某林、王某请求从轻处罚。

经复核,我局认为:第一,实施审计工作时,注册会计师应当保持职业怀疑,对可能表明由于舞弊导致错报迹象保持警觉,对实施各审计程序获取的审计证据进行审慎评价,会计师应当基于收入确认存在舞弊风险的假定,评价哪些类型的收入、收入交易或者认定导致舞弊风险。

第二,2020年瑞悦隆供应链与关联方中群供应链资金往来金额巨大,瑞悦隆供应链在收到中群供应链转入的资金后,用于向逸盛大化等支付采购款,且瑞悦隆供应链的PTA采购合同,与中群供应链的PTA采购合同货物品牌、合同数量、单价等合同要素完全一致,相关资金划转、业务情况存在重大异常,注册会计师应保持职业怀疑。搜于特及其子公司与同受一方控制或具有关联关系的客户和供应商同时发生交易,且购销合同签署日期、出入库日期接近,购销数量基本一致,具有重大异常,会计师应当保持职业怀疑。另外,在样本单据明确为仓单转让的情况下,交易所仓单转让凭证或者经第三方仓库确认的货权转移凭证是证明仓单货物真实存在的关键证据。

第三,本案在量罚时已充分考虑当事人积极配合调查、认错认罚等情况,对亚太所量罚适当,同时,综合考虑搜于特财务舞弊特点等情况,对签字会计师温某林、王某的罚款予以适当调整。

综上,对亚太所的陈述申辩意见不予采纳,温某林、王某关于从轻处罚的陈述申辩意见予以部分采纳。

根据当事人违法行为的事实、性质、情节与社会危害程度,依据《证券法》第二百一十三条第三款的规定,我局决定:

一、责令亚太(集团)会计师事务所(特殊普通合伙)改正,没收业务收入1,886,792.46元,并处以3,773,584.92元罚款;

二、对温某林、王某给予警告,并分别处以30万元罚款。

当事人应自收到本处罚决定书之日起15日内,将罚没款汇交中国证券监督管理委员会,开户银行:中信银行北京分行营业部,账号7111010189800000162,由该行直接上缴国库,并将注有当事人名称的付款凭证复印件送我局备案。当事人如果对本处罚决定不服,可在收到本处罚决定书之日起60日内向中国证券监督管理委员会申请行政复议(行政复议申请可以通过邮政快递寄送至中国证券监督管理委员会法治司),也可在收到本处罚决定书之日起6个月内直接向有管辖权的人民法院提起行政诉讼。复议和诉讼期间,上述决定不停止执行。

广东证监局

2024年10月28日

京公网安备 11010802031449号

京公网安备 11010802031449号