Edge

Edge Chrome

Chrome Firefox

Firefox

今天洛凯、英搏转债上市,两只都是大肉了,洛凯稳定封板,就看明天能不能继续188.76,明天继续封板就等后天再出。

英博转债尾盘冲高收于146元,虽然跟预估差的不多,但是今天正股大涨6个多点,转债折价了3个多点,可能还是觉得短期正股涨的比较多了。英博规模不算小,未来肯定是跟着正股走了。

今天市场走势挺不错,走的挺稳,成交额虽然有所下降但是还有2.55万亿。现在只要成交量能够持续保持2万亿以上,并且偶尔这量还能再放大放大,那么大家的热情就还在,情绪面就不用太担心。

明日国检转债上市,恭喜中签的小伙伴。

国检转债:

国检集团今日收盘价7.36,转股价格6.63,当前转股价值=转债面值/转股价格*正股价格=111.01。

国检集团10月16日(申购日前一工作日)收盘价为7.04,申购日10月17日。

在这过去的一个月时间里,国检集团股价上涨4.5%,转股价值从106.18上涨到111.01。

个人看法:

国检转债AA+级别,规模8亿,原始股东配售率79.84%,单账户顶格申购中0.02签,溢价率由申购前一日的-5.82%变为-9.92%。

根据之前测评综合,明日上市预估:111.01*1.14=127

国检转债测评:10月17日国检转债申购

.....

国富氢能目前还在认购中,虽然上只的晶科电子涨幅有个50%,但是中签率实在是太低了。

5000多倍的超购,乙组也就能中1,实在是太卷,大甲小甲也都变成陪跑了,而且首日庄家洗盘还厉害。

现在港股打新凑热感觉也吃不上啥肉。当前市场行情好,确实还是二级市场里玩的更溜更轻松。

国富氢能:

基本概况:

基石占比76%。

公司简介:

一家中国领先的氢能储运设备制造商公司,研发及制造全产业价值链的氢能核心装备,用于氢能的制、储、运、加、用。

目前向客户提供四种氢能设备产品,包括:车载高压供氢系统及相关产品;加氢站设备及相关产品;氢气液化及液氢储运设备;及水电解制氢设备及相关产品。

自成立以来,该公司重点发展中国的交通运输领域,开发及制造氢燃料电池汽车核心部件(即车载高压供氢系统)及氢能运输基础设施(即加氢站)的设备。

该公司处于市场领先地位,在中国氢能核心装备行业取得了一系列先发优势,并建立了在提供氢能全产业价值链综合氢能核心装备方面的品牌知名度。

以下为公司产品及其在氢能的制、储、运、加、用方面的应用说明:

行业概况:

作为氢燃料电池汽车的关键部件,车载高压供氢系统的市场需求预计将相应增长。在政府政策支持以及氢气生产及加氢基础设施发展的推动下,预计到2028年,车载高压供氢系统市场规模(按销售额计)将达到人民币159亿元,2024年至2028年复合年增长率为80.7%。

车载储氢瓶作为车载高压供氢系统核心元件,其于2028年的市场规模(按销售额计)预计将达到人民币93亿元,同期复合年增长率为70.7%。随著氢燃料电池汽车普及,加氢站等配套设施的建设需求预计将增加,预计2025年中国累计建成加氢站数量将达到1000座,2028年将达到2766座,2024年至2028年复合年增长率为44.8%。

在加氢站发展的推动下,预计2028年中国新建加氢站核心装备销售收入将达到人民币37.78亿元,2024年至2028年复合年增长率为33.3%。

财务数据:

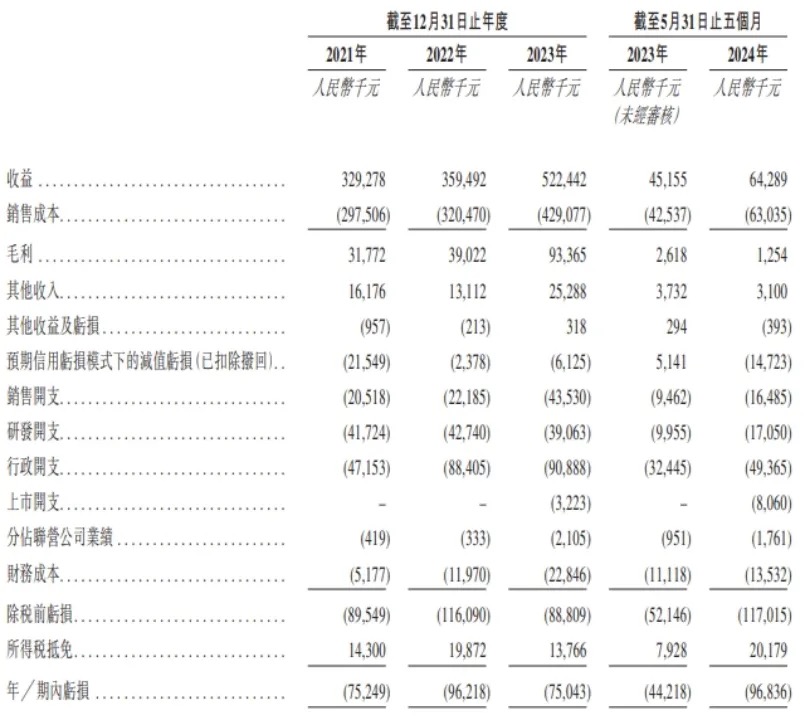

截至2021年、2022年及2023年12月31日止年度以及截至2023年及2024年5月31日止五个月,公司分别录得年内亏损人民币0.75亿元、0.96亿元、0.75亿元、0.44亿元及0.97亿元。

公司于往绩记录期间录净亏损,主要是因为中国氢能产业处于商业化的早期阶段。

公司竞争因素:

1、中国领先的氢能储运设备制造商,拥有一系列先发优势,在中国氢能核心装备产业多个细分市场中处于领先地位;

2、积极参与行业标准制定,以战略布局覆盖氢能产业价值链关键环节,深耕中国并拓展海外市场;

3、强劲研发能力、全面研发合作及优秀人才培养,开发出领先的专有技术并设定高竞争标准;

4、深厚的行业认知和经验,联结不断增长的客户群;

5、通过优化运营效率与推广综合定制服务,形成强大的氢能行业供应链整合能力。

风险因素:

1、中国政府更新支持氢能行业、氢能核心装备行业及新能源行业的政策及监管框架可能会对公司的行业及业务经营产生重大影响;

2、公司依赖客户对公司产品的需求。

3、公司面临激烈的市场竞争;

4、于往绩记录期间录得净亏损及经营活动所用现金净额,所有这些情况日后均可能持续;

5、主要原材料(例如碳纤维及铝管)的市场价格波动可能对公司的业务、财务状况及经营业绩造成重大不利影响。

中签率预估:

公开发行总计60万股,每手100股,公开发行总计6000手,当前超购12 倍,假设4000人申购,一手中签率40%,如果回拨的话就100%了。

综合评估:

公司的大部分收入来自车载高压供氢系统及相关产品以及加氢站设备及相关产品,所属行业来说未来应该有较大的增长空间。

营收方面来看23年比22年增长了45%左右,24年比23年同期增长了42%左右,增长态势较强。

由于中国氢能产业处于商业化的早期阶段,技术瓶颈有待突破,故公司目前一直处于亏损阶段。发行市值67.60-75.92亿,如果氢能源行业未来一段时间内没有迎来重大突破的话,对我来说就没有吸引力。

个人操作:超购都快15倍了,个人放弃。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

英博转债尾盘冲高收于146元,虽然跟预估差的不多,但是今天正股大涨6个多点,转债折价了3个多点,可能还是觉得短期正股涨的比较多了。英博规模不算小,未来肯定是跟着正股走了。

今天市场走势挺不错,走的挺稳,成交额虽然有所下降但是还有2.55万亿。现在只要成交量能够持续保持2万亿以上,并且偶尔这量还能再放大放大,那么大家的热情就还在,情绪面就不用太担心。

明日国检转债上市,恭喜中签的小伙伴。

国检转债:

国检集团今日收盘价7.36,转股价格6.63,当前转股价值=转债面值/转股价格*正股价格=111.01。

国检集团10月16日(申购日前一工作日)收盘价为7.04,申购日10月17日。

在这过去的一个月时间里,国检集团股价上涨4.5%,转股价值从106.18上涨到111.01。

个人看法:

国检转债AA+级别,规模8亿,原始股东配售率79.84%,单账户顶格申购中0.02签,溢价率由申购前一日的-5.82%变为-9.92%。

根据之前测评综合,明日上市预估:111.01*1.14=127

国检转债测评:10月17日国检转债申购

.....

国富氢能目前还在认购中,虽然上只的晶科电子涨幅有个50%,但是中签率实在是太低了。

5000多倍的超购,乙组也就能中1,实在是太卷,大甲小甲也都变成陪跑了,而且首日庄家洗盘还厉害。

现在港股打新凑热感觉也吃不上啥肉。当前市场行情好,确实还是二级市场里玩的更溜更轻松。

国富氢能:

基本概况:

基石占比76%。

公司简介:

一家中国领先的氢能储运设备制造商公司,研发及制造全产业价值链的氢能核心装备,用于氢能的制、储、运、加、用。

目前向客户提供四种氢能设备产品,包括:车载高压供氢系统及相关产品;加氢站设备及相关产品;氢气液化及液氢储运设备;及水电解制氢设备及相关产品。

自成立以来,该公司重点发展中国的交通运输领域,开发及制造氢燃料电池汽车核心部件(即车载高压供氢系统)及氢能运输基础设施(即加氢站)的设备。

该公司处于市场领先地位,在中国氢能核心装备行业取得了一系列先发优势,并建立了在提供氢能全产业价值链综合氢能核心装备方面的品牌知名度。

以下为公司产品及其在氢能的制、储、运、加、用方面的应用说明:

行业概况:

作为氢燃料电池汽车的关键部件,车载高压供氢系统的市场需求预计将相应增长。在政府政策支持以及氢气生产及加氢基础设施发展的推动下,预计到2028年,车载高压供氢系统市场规模(按销售额计)将达到人民币159亿元,2024年至2028年复合年增长率为80.7%。

车载储氢瓶作为车载高压供氢系统核心元件,其于2028年的市场规模(按销售额计)预计将达到人民币93亿元,同期复合年增长率为70.7%。随著氢燃料电池汽车普及,加氢站等配套设施的建设需求预计将增加,预计2025年中国累计建成加氢站数量将达到1000座,2028年将达到2766座,2024年至2028年复合年增长率为44.8%。

在加氢站发展的推动下,预计2028年中国新建加氢站核心装备销售收入将达到人民币37.78亿元,2024年至2028年复合年增长率为33.3%。

财务数据:

截至2021年、2022年及2023年12月31日止年度以及截至2023年及2024年5月31日止五个月,公司分别录得年内亏损人民币0.75亿元、0.96亿元、0.75亿元、0.44亿元及0.97亿元。

公司于往绩记录期间录净亏损,主要是因为中国氢能产业处于商业化的早期阶段。

公司竞争因素:

1、中国领先的氢能储运设备制造商,拥有一系列先发优势,在中国氢能核心装备产业多个细分市场中处于领先地位;

2、积极参与行业标准制定,以战略布局覆盖氢能产业价值链关键环节,深耕中国并拓展海外市场;

3、强劲研发能力、全面研发合作及优秀人才培养,开发出领先的专有技术并设定高竞争标准;

4、深厚的行业认知和经验,联结不断增长的客户群;

5、通过优化运营效率与推广综合定制服务,形成强大的氢能行业供应链整合能力。

风险因素:

1、中国政府更新支持氢能行业、氢能核心装备行业及新能源行业的政策及监管框架可能会对公司的行业及业务经营产生重大影响;

2、公司依赖客户对公司产品的需求。

3、公司面临激烈的市场竞争;

4、于往绩记录期间录得净亏损及经营活动所用现金净额,所有这些情况日后均可能持续;

5、主要原材料(例如碳纤维及铝管)的市场价格波动可能对公司的业务、财务状况及经营业绩造成重大不利影响。

中签率预估:

公开发行总计60万股,每手100股,公开发行总计6000手,当前超购12 倍,假设4000人申购,一手中签率40%,如果回拨的话就100%了。

综合评估:

公司的大部分收入来自车载高压供氢系统及相关产品以及加氢站设备及相关产品,所属行业来说未来应该有较大的增长空间。

营收方面来看23年比22年增长了45%左右,24年比23年同期增长了42%左右,增长态势较强。

由于中国氢能产业处于商业化的早期阶段,技术瓶颈有待突破,故公司目前一直处于亏损阶段。发行市值67.60-75.92亿,如果氢能源行业未来一段时间内没有迎来重大突破的话,对我来说就没有吸引力。

个人操作:超购都快15倍了,个人放弃。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

京公网安备 11010802031449号

京公网安备 11010802031449号