Edge

Edge Chrome

Chrome Firefox

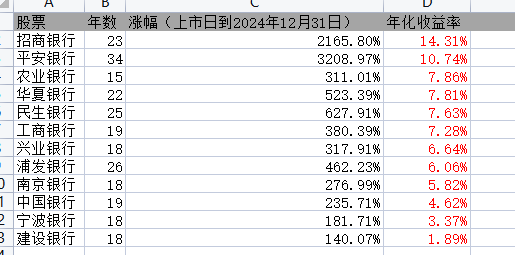

Firefox不看好的如林园,觉得目前东大银行市值全球最高,资产是“死娃娃”资产,并不低估。看好银行的如F大、云蒙,觉得对比国外银行的估值,中国的破净银行至少还有几倍涨幅。

看着银行丰厚的分红,极低的pe、pb,心里一直想直接一把重仓拿到退休,但又有个疑问,如此肥美的机会在一个几乎全球开放的市场中,机构和国外投资者怎么视而不见。就像在人来人往的街头,地上放了几沓钞票,但路过的人看都不看,属实诡异,大伙对于目前银行是否低估的问题怎么看?

【为什么林园说银行的资产是xx资产?-哔哩哔哩】 https://b23.tv/J2L5PD7

一般来说,我们看一个人的发言,不仅要明白他的直接意思,还要探究言论背后的原因。反正不管什么公司最终也是赚钱多少。你这个不就是 PE 比较么? 然后 PE 估值 显然不如 PEG , 你认为中国的银行 和美国的银行 利润增长率 相同吗, 有数据么? 至少应该列出 g 这个增长率啊。 写的太片面了,别误导别人。

先抛开其他所有的外部因素,只考虑同类股票本身的估值,我们可以拿A股的工商银行和美国的美国银行做下比较,就知道是高估还是低估了,我们就看净利润好了,不管什么PBPE的,反正不管什么公司最终也是赚钱多少。

工商银行2023年净利润3600亿,美国银行1800亿,差不多刚好是两倍体量。

目前市值美国银行2.5万亿,工商银行2...

赞同来自: wdwonderone

之前市场担心房地产和地方债拖垮银行,政府明确保交楼和地方化债后,推动了银行股价上涨。

2 银行普遍低估值、破净,主要两个原因:

a,利润增长缓慢,所以只能用股息率估值。

b,美国高利率下,香港跟随美国利率,银行H股股息率必须大幅高于4-5%的无风险利率,从而压制了银行H股和A股估值。

人人喊打的地产,我今年出手赚了不少金地债券怎么买

不单地产,钢铁也赚了不少,像金地,债券一度崩到只剩下20多,但是上半年就回到面值了。

金地有三分之一的资产是房子,pb一度跌到了0.2。当官方有意托市,即便政策托不住,当下的定价已经严重不符了,况且其负债端也在明显逐步改善。

我在3块的时候买了金地,我估摸着无论是牛市熊市猴市最差也值6块。最终我没有贪,6块就抛了。后边涨到10块甚至更多我也不后悔,吃到该吃的就行...

你去看看房贷利率都降到多少了。银行还天天限额、冻结,限制开卡呢。

这么得罪客户,那肯定不需要散户存钱对吧

房贷利率降到多少了?房贷利率什么时候是银行能定的?

房贷利率到多少了跟断供有什么关系?你每月就差100块钱是吧?少收100就能继续还,多收100就破产是吧

不管房贷利率到多少了,要么身边抽样学都断供,要么全款,要么已经破产,三个中能中一个

没想明白,你周围的人是大面积断供成三和大神了,还是你周围的人都是全款买房?还是你周围的人都买不起房?按你的发言,三者必居其一你去看看房贷利率都降到多少了。

某人曾经讽刺银行是个当铺。当铺会坏账吗?

买什么,难道完全看K线图吗?高点下来跌了90%的股票在A股占比是很高的。一路到退市的也不少。金地半年报出来,负债端已经明显好转了,债券也没有崩,而且有了一定托底政策出现了。你看他的资产和负债结构,经营性资产,存货,就算金地的房子按照市场价再打6折收储,一口气卖了,他也值6块。PB0.2,还有什么不敢买的。就是因为股票高位跌下来退市的很多,所以我不玩这个,何况还有一大堆资产负债啥的,人家做个假账什么的我也不会知道,太累了,我更愿意选行业ETF这样,稳定点的盈利。所以我才问如何找到定价错误,包括我举例万人嫌的地产也仅仅指的是行业,而不是某一具体个股。否则几千只个股一个个看无异于大海捞针。

至于医疗光伏你说的是行业指数吧。这里边这么多细分板块,怎么定价?怎么找安全边际?看整体PBP...

当然了,行业之间的轮动或许和周期有关,但我并没找到相关的资料或者可查询近几年各行业涨跌幅的办法,因此才问如何找到错误定价。

这需要配合基本面分析,不适合我这种小白了,否则会捡到广汇,搜特这种。我又看了下地产ETF,是从2020年9月开始一路下跌的.一年后是医疗丐帮和白酒钢铁等,从K线图来看,地产和白酒跌幅差不多,比较平缓,反而光伏和医疗都到脚踝了,为何反而选地产呢?难道就因为它多跌了一年吗。买什么,难道完全看K线图吗?高点下来跌了90%的股票在A股占比是很高的。一路到退市的也不少。金地半年报出来,负债端已经明显好转了,债券也没有崩,而且有了一定托底政策出现了。你看他的资产和负债结构,经营性资产,存货,就算金地的房子按照市场价再打6折收储,一口气卖了,他也值6块。PB0.2,还有什么不敢买的。

至于医疗光伏你说的是行业指数吧。这里边这么多细分板块,怎么定价?怎么找安全边际?看整体PBPE?光伏受制于产能过剩,恶性竞争和出口问题,医疗长期受制于医保资金池,如果没有资金面的利好,行业方面做出一些举措,光从资产方面定价是不可取的。

既然市场杀穿了出现企稳现象后,我作为买盘,为了一定的安全性,我优先选取能从资产角度定价的。

走势已经很反应人们的认可程度了 .

所以说钱落到街头无人捡谈不上.

之所以市净率那么低 是因为她主要靠贷款存款的息差

而贷款里 "截止2023年末,我国人民币房地产贷款余额52.63万亿元,同比下降1%,占金融机构人民币贷款余额的比例降至21.66%"

这个比例不说都是坏账 但是坏账的可能性是有的.

所以地产行业市净率非常低

银行市净率也跟着非常低

你想一下 你有100万 都放贷放出去了 有10万借给别人买房了 有12万借给别人盖房子卖 .

现在房价跌了好多好多.

人人喊打的地产,我今年出手赚了不少这需要配合基本面分析,不适合我这种小白了,否则会捡到广汇,搜特这种。我又看了下地产ETF,是从2020年9月开始一路下跌的.一年后是医疗丐帮和白酒钢铁等,从K线图来看,地产和白酒跌幅差不多,比较平缓,反而光伏和医疗都到脚踝了,为何反而选地产呢?难道就因为它多跌了一年吗。

不单地产,钢铁也赚了不少,像金地,债券一度崩到只剩下20多,但是上半年就回到面值了。

金地有三分之一的资产是房子,pb一度跌到了0.2。当官方有意托市,即便政策托不住,当下的定价已经严重不符了,况且其负债端也在明显逐步改善。

我在3块的时候买了金地,我估摸着无论是牛市熊市猴市最差也值6块。最终我没有贪,6块就抛了。后边涨到10块甚至更多我也不后悔,吃到该吃的就行...

赞同来自: 神马不是马 、happysam2018 、seancai110

应该用摩根大通与工商银行比较。摩根大通2023年利润495.5亿美元,折合人民币3587亿,目前市值6906亿美元,折合人民币49998亿。结果是一样的。A股银行目前并没有低估,处于正常的估值区间。

哆啦大和:我重仓银行股,市值新高了

jsler:银行高杠杆经营小心业绩爆降

F大:我重仓银行股,市值新高了

jsler:房地产崩盘,银行要破产

董宝珍:我重仓银行股,市值新高了

四大行:“pia pia pia”

jsler:脸疼。。

一般来说,我们看一个人的发言,不仅要明白他的直接意思,还要探究言论背后的原因。应该用摩根大通与工商银行比较。摩根大通2023年利润495.5亿美元,折合人民币3587亿,目前市值6906亿美元,折合人民币49998亿。

先抛开其他所有的外部因素,只考虑同类股票本身的估值,我们可以拿A股的工商银行和美国的美国银行做下比较,就知道是高估还是低估了,我们就看净利润好了,不管什么PBPE的,反正不管什么公司最终也是赚钱多少。

工商银行2023年净利润3600亿,美国银行1800亿,差不多刚好是两倍体量。

目前市值美国银行2.5万亿,工商银行2...

赞同来自: happysam2018 、dumbness

赞同来自: 雨夫子 、happysam2018 、chisj

外资需要的就是银行破产价。个人理解国有行定价偏低的根本原因在于其并不完全按照市场原则来经营,承担了许多社会责任。比如经营利润让利给实体之类,市场资金无法以简单的估值体系去应对不时出现的社会责任支出。这是我们以公有制经济为主体的经济体制的一部分。相信这个体制优势的人就会长期持有银行。不相信的人当然会绕着走这才是本质,其他分析都是表象。

赞同来自: happysam2018 、threeer

应该这么理解,银行是高杠杆行业,现有监管下杠杆率是12倍,高于保险的10倍和证券的4倍。如果银行在挣钱的时候,那高杠杆就会使得银行利润率高速增长,看起来就是个好公司。但同样的高杠杆,如果银行的生意不挣钱甚至开始亏钱了,那么12倍杠杆能让银行亏几年?银行的利润基本等于盈利-成本,基本=(息差+中收)-(风险拨备+经营成本)。息差肉眼可见的爆降(息差不看百分比,看BP,存款3%,贷款5%息差200bp...现有监管下是12倍杠杆,所以每个银行都是12倍杠杆?四大行早就低于10了,四大行的杠杆比地产公司都低,19年以前也没见比地产公司估值高。恒大是因为流动性问题垮掉的,而银行,特别是系统重要性银行,是根本就不会出现流动性问题。大多数系统性重要银行的杠杆率在10-11倍。跟银行比杠杆率,银行是可以获得央行增援的,普通企业资金链短就死了。

银行的经营成本大头从来就不是什么工资、房租,而是坏账,银行都卑微到需要考虑能不能负担起工资了吗?如果考虑坏账的话,全行业亏损,坏账大增,请问那些借钱的会怎样?上市公司都不借钱只向股民伸手吗?

银行裁员与否,看的是监管的态度。如果金管局允许银行自己定,你信不信银行裁员一半,甚至柜员一个都不留?裁员真跟银行经营有关系?十年前纸钞是主流,现在电子支付是主流,过去7年我去过一次银行,而零几年我每月都要跑两次银行,所以,相同的经营规模,不是越来越省人力吗?如果按零几年的快递效率,只怕所有人都得送快递

赞同来自: KevinLe

银行本来就不是好生意?应该这么理解,银行是高杠杆行业,现有监管下杠杆率是12倍,高于保险的10倍和证券的4倍。如果银行在挣钱的时候,那高杠杆就会使得银行利润率高速增长,看起来就是个好公司。但同样的高杠杆,如果银行的生意不挣钱甚至开始亏钱了,那么12倍杠杆能让银行亏几年?银行的利润基本等于盈利-成本,基本=(息差+中收)-(风险拨备+经营成本)。息差肉眼可见的爆降(息差不看百分比,看BP,存款3%,贷款5%息差200bp,存款1.5%,贷款3%,息差就变成150bp了),中收主要是卖基金,理财,资金托管这种中间收入,看起来会持平或者略微下降。成本方面经营成本几乎不变,除非大规模裁员,关店,最容易在财报上发挥的就是风险拨备,可多可少,可前可后。所以你看银行是不是开始亏钱了,就看银行有没有裁员,而不是看报表。一旦开始裁员了,加上12倍杠杆,利润下降到亏损甚至倒闭需要国家援助注资是很快的。

那为什么十年前资本金打破脑袋都要开银行?腾讯、阿里、小米是嫌赚的太多,开银行服务社会?

更有意思的,非上市银行几倍净资产买卖,刚上市银行开盘价也是几倍市净率,比如上海银行

看来这生意是变化的。

说股价的时候就是银行要破产了,说盈利的时候就是银行占了全部上市公司小一半的利润

赞同来自: happysam2018 、以转债守之 、长流水中 、好奇心135

银行不是好生意?私有经济体制下,你猜资本家为啥最想办的就是银行?资本家最想办的是没有监管束缚的银行,金融行业的特点就是,没有监管就会乱来,人性使然。P2P就是资本家变相办银行的后果,最后一地鸡毛,全军覆没。

赞同来自: happysam2018 、好奇心135

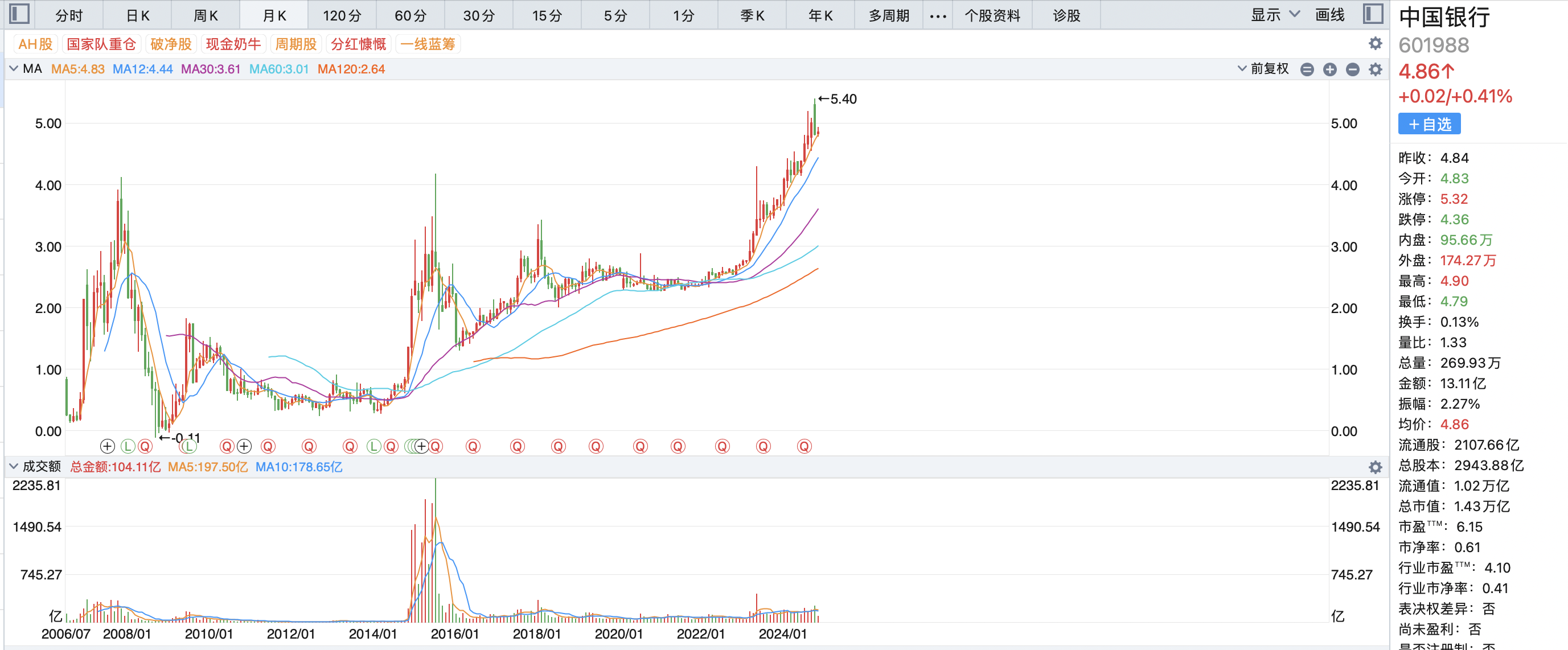

中国银行和美国的银行不是一回事。所以中国的银行,至少是国有银行,虽然不容易倒闭,但想想空间已经没有了,估值也给不高。那些非国有的股份制银行,和国有银行是直接的竞争关系,利润也高不起来,息差一样受到指导。

中国银行可以看做是一个政府部门。

赞同来自: happysam2018 、jshys

银行本来就不是一个好生意,银行像要吃利息差,债务人却想着凭本事借的钱为啥要还,就算是国外的银行,风控不好也是分分钟破产。银行本来就不是好生意?

相比之下,国内银行要破产了政府还给你注资,算不错了,就是权益被摊薄不少。

那为什么十年前资本金打破脑袋都要开银行?腾讯、阿里、小米是嫌赚的太多,开银行服务社会?

更有意思的,非上市银行几倍净资产买卖,刚上市银行开盘价也是几倍市净率,比如上海银行

看来这生意是变化的。

说股价的时候就是银行要破产了,说盈利的时候就是银行占了全部上市公司小一半的利润

赞同来自: happysam2018 、沐柰

银行本来就不是一个好生意,银行像要吃利息差,债务人却想着凭本事借的钱为啥要还,就算是国外的银行,风控不好也是分分钟破产。相比之下,国内银行要破产了政府还给你注资,算不错了,就是权益被摊薄不少。银行不是好生意?私有经济体制下,你猜资本家为啥最想办的就是银行?

赞同来自: happysam2018 、跑路皮皮

我想韩国也是四小龙吧,发展比我们国家早,信息也公开,老美在这个国家实力也雄厚,为啥有这么便宜的估值,开始也是少数人知道?或者说少数人敢介入?

赞同来自: happysam2018

赞同来自: heaven32006 、happysam2018 、三千军甲

我一直有个问题,从大a赚钱能力(净利润)上,为啥除了银行没有一个能打的…国内互联网公司不在大A上市。而且大A大部分公司上市是为了卖公司套现,不是为了发展公司。

好像美国欧洲的股市不是这样的。

赞同来自: ryanxzqn 、KevinLe 、休伊特 、chisj 、跑路皮皮 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

先抛开其他所有的外部因素,只考虑同类股票本身的估值,我们可以拿A股的工商银行和美国的美国银行做下比较,就知道是高估还是低估了,我们就看净利润好了,不管什么PBPE的,反正不管什么公司最终也是赚钱多少。

工商银行2023年净利润3600亿,美国银行1800亿,差不多刚好是两倍体量。

目前市值美国银行2.5万亿,工商银行2.1万亿。相差并不大。看起来,美国银行确实相比工商银行高估了。或者说工商银行低估了。

现在加上各所在市场的背景,A股至少不是牛市,美股应该算是牛市吧,是不是后期先不管。

美国银行在2020年到目前期间,现在的市值几乎是高点,而且高于低点一倍的样子。即美国银行现在的市值是牛市的估值,如果2023-10月的市值计算,就差不多是1.2万亿了,刚好是工商银行的一半,符合各自的净利润比例。

这样看下来,我们可以大概得出一个结论,如果A股未来牛市,工商银行还可以大概涨1倍的样子。

所以我看到的是(不知道林园是不是同样的原因),既然银行在牛市也只有1倍的上涨空间,那都牛市来了我买的其他股票难道涨不过银行吗,所以银行相比其他资产必然是没有优势的。

至于林园说的中国的银行是全世界最大的。我认为应该如此啊,中国银行是国有的,几乎是垄断经营,当然会规模很大。至于其他行业能不能超过银行,那要看竞争程度和行业空间大小、全球自由市场大小了。不能因为国外七姐妹比银行大,就下结论说A股的银行过大必须要下跌,毕竟国外七姐妹做的是全球生意啊。

京公网安备 11010802031449号

京公网安备 11010802031449号