Edge

Edge Chrome

Chrome Firefox

Firefox美股6147只

A股5367只(沪深京)

剔除亏损股,只看市盈率为正的股票

美股有2942只,占比47.86%

A股有3945只,占比73.50%

看市盈率为正股票的中位数

美股中位数

第1471只,PC Connection(NASDAQ:CNXN),PE 22.33,PB 2.04,2023年报ROE 10.36%

A股中位数

第1973只,宝钢包装,PE 24.77,PB 1.59,2023年报ROE 5.74%

看到帅牛的统计方法,我苦思良久得一良策,可降低中国股市中位数市盈率。您费这事,直接让证监会打个电话,告诉他们我要改规则,两年亏损不退市,但你微利我要严查你是不是造假,不就行了?

把高市盈率的那些微利公司(大约一千多家)的老总召集起来,鼓励他们多打几局高尔夫,多飞外国考察考察,直到公司亏损为止。

然后把剩下的一统计,中位数市盈率不就下降到合理范围了?

比的都是前五名,又不是特意挑选的。我自己挑了道琼斯啊,拉出来清单了了,

你当我那么有时间吗?有时间你自己比就行了。

以这一页的10只股票,

迪士尼给了34.5倍市盈率,(现在市盈率到42了),本身成熟行业,并且随着其他国家的媒体技术和旅游布局进步。想象力不大,照样42倍。

苹果公司,可以。

微软,面临手机端的竞争,可以。

联合健康。。。怎么说呢,看看美国的医疗满意度就知道了。。。如果什么平安健康,阿里健康之类的朝这个对标。。。不做评价了

沃尔玛 超市行业,够成熟了吧,给了42倍市盈率.

赛福时:怎么说呢,一边收购,一边裁员。市值也不少了,市盈率也给了52倍啊。美国分析师也不觉得便宜。

安进 可以 生物制药行业比国内低估,实话实话。

明尼苏达:不算高估,但是国内要做的话以中国的制造业能力(疫情已经见识过了)。。。希望到时候也能给到这样的估值,毕竟以后发展到国外也不是不可预期的。

英特尔: 91倍市盈率 ,和微软一样有垄断,也有来自手机端的竞争。

”人家大盘权重股业绩仍然在高速增长”对于层主说的这一条,特斯拉对比比亚迪,谁优势大每个人观点不一样,但全球资金绝大部分都投票特斯拉,一个基本已经到天花板了,虽然苹果,特斯拉现在业绩不好,但英伟达、亚马逊、meta、谷歌却大幅增长,完全填补了缺口。

愿闻其详,可以采用兑子策略,数据说话吧。(比如上证50对道琼斯),一只标的一只标的的对标,一目了然。

动辄拿英伟达对比银行,那就是选择性偏见了。

而如果拿特斯拉对比比亚迪,谁是成长股,谁在攻城略地,谁的政治优势更大。。。谁的估值更低

看看别人的估值能否对得起别人的成长性。

最关键的是人家不断出现从小到大,从亏损到赚钱的公司,带来的赚钱效应大幅提升了整体股市回报,我们一上来基本就是巨无霸,虽然也曾出现抖音、腾讯、阿里、美团等辉煌,赚钱效应也是相当猛,但他们因为当时是亏损垃圾股没能在A股上市,而且现在也基本趴下了,只剩下亏钱效应,没人顶上

当然你要说紫金矿业、中远海控目前高速增长,那就更没法说了,中远海控这几年涨幅和业绩是牛逼,但他的前身中国远洋那可是从大几十跌了很多年到几块钱,类似这样的不在少数。只有消费股比较强,白酒、家电等,但消费股的前景不乐观吧

赞同来自: 便宜货有毒

我们大盘权重股估值是比美股低,但成长性几乎为0(近几年),甚至预期将来还要下降(可能性很大),比如银行股,5PE,但是现在肉眼可见的创业=败家、工作难找、钱难赚,新增贷款必然加速减少,将来业绩能好吗”人家大盘权重股业绩仍然在高速增长”对于层主说的这一条,

人家大盘权重股业绩仍然在高速增长,即便有掉队的,也会有新生力量顶上,现在的7仙女基本都是近几十年从亏损小公司(我们眼里典型的垃圾股)发展起来的,根本没法比

愿闻其详,可以采用兑子策略,数据说话吧。(比如上证50对道琼斯),一只标的一只标的的对标,一目了然。

动辄拿英伟达对比银行,那就是选择性偏见了。

而如果拿特斯拉对比比亚迪,谁是成长股,谁在攻城略地,谁的政治优势更大。。。谁的估值更低

看看别人的估值能否对得起别人的成长性。

这种股为啥不退市呢?是成熟市场的特色吗当年网易,腾讯都是亏损股,如果像你认为的亏损股都退市也就没有现在的BAT了,这也是当年他们无法在A股上市的原因,都是亏损股咋上市呀

赞同来自: 雷神2019

别得不说,我看了下截止2024年11月20日发了85只新股,总市值6359亿,这血抽的......,金融消费者难啊。牛市肯定是牛市,就看谁买单了每次牛市都巨亏的我,算是买单者之一。

应该选择市值占比前70%的股票来比较,这种股为啥不退市呢?是成熟市场的特色吗

成熟市场有些亏损股数量众多,

但基本上是仙股,

没啥成交量,

对市场没什么作用,

放在一起排列比较会有失真。

赞同来自: zhulongwei 、唯真理存 、alongside 、wjl127411 、steven1521更多 »

成熟市场有些亏损股数量众多,

但基本上是仙股,

没啥成交量,

对市场没什么作用,

放在一起排列比较会有失真。

总之正常人,在个人和公司的利益发生冲突的时候,都是个人利益优先的,这个没有异议吧。全世界无产者联合起来看了是希望不大啊。

毕竟你哪怕大股东,最多也就是持股80% 90%,但是你个人的那是100%属于你的。

这个可以有吧,反正是不是高价也没有定义。总之正常人,在个人和公司的利益发生冲突的时候,都是个人利益优先的,这个没有异议吧。

毕竟你哪怕大股东,最多也就是持股80% 90%,但是你个人的那是100%属于你的。

按理说有啥用。换位思考,你是管理层,你会在乎小股东的感受,会考虑他的利益吗?莫非只有小股东在乎公司的利益?大股东为啥能接受对公司不利的决议?

如果你不会,凭啥觉得他们会?

权力只对权力来源负责。

民营企业,99%上市就是来卖公司的,你借钱给他,让他回购股份,那真是说笑了。民营企业主指向性很强,目的就是从二级市场上来拿钱,企业主个个都是人精,怎么可能借钱回购股份?对企业不利的事儿,作为股东的我们,坚决不答应啊。

但是国有企业就不好说了,领导班子第一考虑的是自己的升迁,如果借钱回购股份纳入了我的kpi考核,那么哪怕借钱回购股份对国有企业不利,我也是会这么做的。

所以老巴说,让子女买sp500,是有道理的。盈利个股的1000位,这个估值真是不贵,而且还有一个问题,对方的大多数公司,特别是7仙女,都是近30年成长起来的,说明对岸有天然的优胜劣汰的机制,反过来的你们都懂的,有些公司一上市就是巨无霸了美股优胜劣汰

A股融资垄断

贷款回购想都别想,能这样做的A股公司不到5%。民营企业,99%上市就是来卖公司的,你借钱给他,让他回购股份,那真是说笑了。民营企业主指向性很强,目的就是从二级市场上来拿钱,企业主个个都是人精,怎么可能借钱回购股份?

但是国有企业就不好说了,领导班子第一考虑的是自己的升迁,如果借钱回购股份纳入了我的kpi考核,那么哪怕借钱回购股份对国有企业不利,我也是会这么做的。

美股和港股的阿里巴巴是可以自由转换的好的。那买a股中芯国际的那些人到底是买不了港股的中芯国际,还是把a股的中芯国际当作一种筹码,就值得思考了。

如果买不了港股,那确实没办法。

如果把他当作一个筹码,那为什么能肯定后面看上你这个筹码的人源源不断呢?换言之,为什么你这么自信你手中的筹码是香饽饽呢? 毕竟在大熊市的时候中芯国际a股的价格也是远高于港股的。

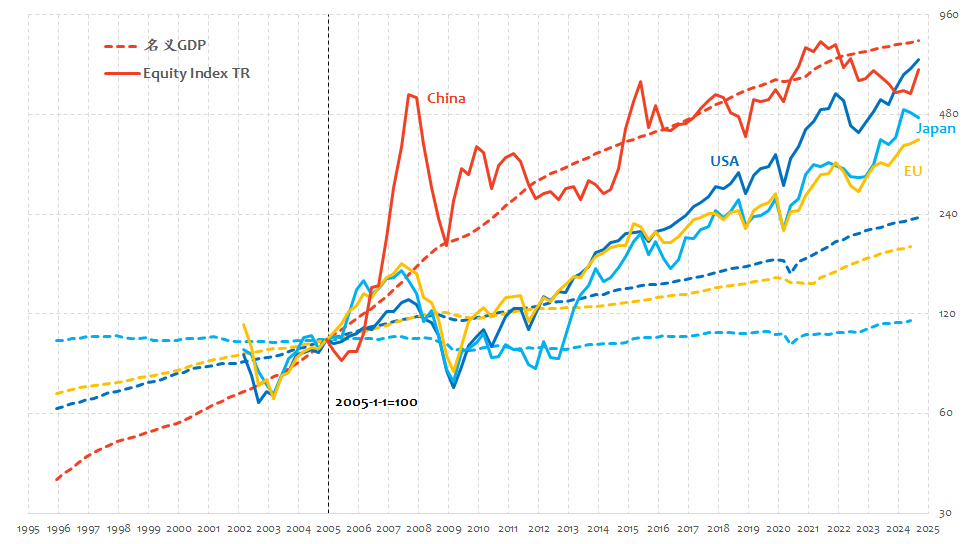

其实从2009年的6440点涨到现在43000+点,道琼斯指数公司的收入构成并没有实质变化,为什么以前不这么理解? 涨到43000+点了就这样理解呢? 其实变化的人心而已。嗯,等闲变得故人心。

赞同来自: forrestsu 、小茗 、yuanhu 、alexandre1 、大唐无双 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我还有个奇葩的想法,如果把中国新能源车企都关了,只留比亚迪一家,你猜猜机构会不会疯狂抱团比亚迪,然后比亚迪的市值翻了n倍,最终结果比亚迪一家公司的市值会大于现在全部新能源车企市值总和的两倍。歪个楼。

就和美国特斯拉一家独大一样的效果。中国机构水平太烂了,抱团都抱不过美国机构,然后上市公司还疯狂内卷导致没利润。

不久前讲到过,十几年前马斯克和联想总裁杨元庆同坐于某论坛,马斯克谈及自己不会去使用营销,被杨元庆傲娇地,拐弯抹角地嘲讽。

马斯克为何不愿意使用营销呢?他说,因为营销会把人们实际并不需要的东西卖给他们。

马斯克这么说,也是这么做的。他主要用科技创新来开发出新的需求。

之前特斯拉准备降价,但是被国内各大车企拉过去,搞了个联盟,马斯克不是傻直男,知道不能得罪这些人,于是和他们一起签了个不降价协议。

如果特斯拉真的销量上不去了,真的需要靠营销来帮忙了,我认为那时候马斯克会把特斯拉卖了。

我国国有企业占绝对主力,由于体制的原因,不可能成为创新主力,创新主要在民营企业。几次工业大摸底,国家在民间发现了非常多的惊喜,包括不少原来被外企扼喉的关键环节得到彻底解决。

我国在营销的道路上越走越远。

从啥也不是的中华鳖精、脑白金,到现在某品铺子的不知啥粉。其间不乏有大量恶性事件如三聚氰胺奶粉等,保险、银行等甚至一度成为“片子”的代名词。

很欣慰看到“胖东来”的横空出世,在我眼里,胖东来并不比马斯克逊色,他们同样堪称伟大。胖东来于此时的中国而言,简直意义非凡。

美股估值已经高的离谱得不能再离谱了。中国房地产只在中国,但是美股好像是全世界gdp的载体?

看一个国家的股市整体估值,参考宏观层面更有意义。如果以个股的财务指标来投资,那B股H股估值低多了

最简单粗暴的参考对象,总市值与GDP的比重已经上天了。

我把它看作中国的房地产,绝不成为国际接盘侠:)

非也非也,中芯国际港股更便宜大多数人都买得到,但是不能更换,那就没有任何对比的价值。什么时候能直接转到国内卖,马上价格就一样了港美股的阿里巴巴可以转换吗? 如果港美股的股票不能转换的话,为什么港美股的价格是差不多的,而a股和港股的价格却差别那么大呢?

赞同来自: suliang 、雷雷达达 、steven1521

赞同来自: 跑路皮皮 、gaokui16816888

香港和美国 如果价格相差过大的话,完全可以卖了贵的去买便宜的。非也非也,中芯国际港股更便宜大多数人都买得到,但是不能更换,那就没有任何对比的价值。什么时候能直接转到国内卖,马上价格就一样了

归根结底还是外汇管制吧。

你知道中芯国际港股更便宜,但你可能买不了港股,只能买A股。

但如果阿里巴巴美股贵了,你完全可以把美股卖了,去买便宜的港股。

很多中国公司同时在香港和美国上市,股价是一样的。香港和美国 如果价格相差过大的话,完全可以卖了贵的去买便宜的。

归根结底还是外汇管制吧。

你知道中芯国际港股更便宜,但你可能买不了港股,只能买A股。

但如果阿里巴巴美股贵了,你完全可以把美股卖了,去买便宜的港股。

赞同来自: 跑路皮皮 、wangyang661

看一个国家的股市整体估值,参考宏观层面更有意义。如果以个股的财务指标来投资,那B股H股估值低多了

最简单粗暴的参考对象,总市值与GDP的比重已经上天了。

我把它看作中国的房地产,绝不成为国际接盘侠:)

赞同来自: 捡便宜货买买买

你说得对,帅牛用了市盈率和roe的“中位数”来作比较,其实换做A股,如果把前10大市值的公司在现在基础上都拉上涨5倍,但是其他股票如果只是微涨的话,其实A股的市盈率和ROE中位数数值依然是变化不大的。说白了,美股的牛市也是建立在机构抱团巨无霸大盘股的基础上。我还有个奇葩的想法,如果把中国新能源车企都关了,只留比亚迪一家,你猜猜机构会不会疯狂抱团比亚迪,然后比亚迪的市值翻了n倍,最终结果比亚迪一家公司的市值会大于现在全部新能源车企市值总和的两倍。

就和美国特斯拉一家独大一样的效果。中国机构水平太烂了,抱团都抱不过美国机构,然后上市公司还疯狂内卷导致没利润。

京公网安备 11010802031449号

京公网安备 11010802031449号