Edge

Edge Chrome

Chrome Firefox

Firefox

1介绍

看此文前请先熟悉股指期货相关名词,包括不限于IH、IF、IM、合约、远月合约、近月合约、贴水、升水、交割,开仓、平仓、做多、做空、保证金、合约乘数等。

股指期货是一种金融衍生品,对标各大指数IH(上证50)、IF(沪深300)、IM(中证1000),本文主要研究贴水最大的IM股指期货的跨期套利策略。

IM股指期货始于2022年7月,成立时间较短,长期存在贴水。部分人靠换月移仓的做多策略想获得超额收益,按照目前每月50个点来计算,一年12*50=600点,即600*200=12万,因一手合约权益约为120万,年化收益约为10%,可惜最容易的策略常常存在陷阱,因近年来中证1000指数处于下跌的状态,2年以来的情况是贴水收益没有吃到,相反因指数下跌,收益反而为亏损。如果你是喜欢定投中证1000ETF的话,可以考虑IM股指期货,因为除了有贴水收益,还因为保证金交易,剩余的钱还可以理个财,增厚利润。

2理论

跨期套利的理论依据是利用远期和近期合约收敛的速度差,套取超额收益,有胜率高、风险低、收益相对稳定等特点,但机会也相对较少,主要集中于合约交割日的前几日。

如:2024年11月13日15时中证1000收盘点位6474点,近月IM2411合约距离交割日还有2天收盘价6445.4点,远月IM2506合约6188点,近月日均贴水14.5个点,远月(150日)日均贴水1.8,远近月速度差12.7点,此时做多近月合约、做空远月合约就是一个较好的套利机会,但是跨期套利也不一定保证能赚钱。

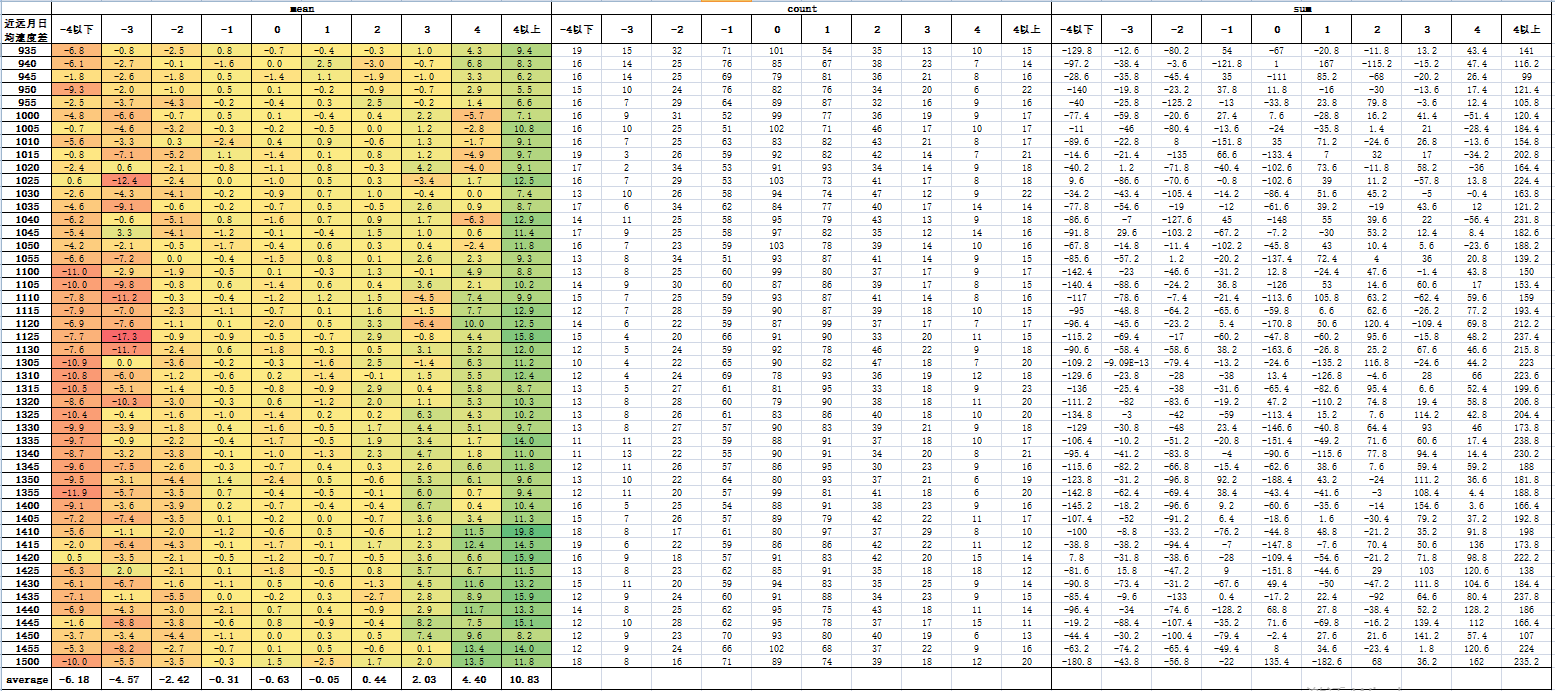

根据中证1000及股指期货的分钟的数据(2022年7月至2024年1月19日)来回测,划分不同的远近月合约速度差情况下24小时后的平均收益情况如下图:

3收益

可以看到实际数据和理论数据完全贴合,速度差4以上是一个较好的套利时机,速度差正4以上比负4以下有更高的利润,是因为日均本来就存在2个点左右的贴水收敛。,如果按照4以上机会来套利,正4以上多近空远,负4以上空近多远,一年半左右时间有约30次左右的机会,每次盈利10个点,即一年半收益约为30*10*200=60000元,套利保证金只收一次,本金约20万,年化收益约20%。

4评价

该策略最大回撤按照15时操作的最大2次亏损和来计算,为(59.4+25.4)*200/200000=8.48%,风险控制较好。

交易胜率按照所有情况计算约为70%,胜率较高。

交易滑点,按照交易1次1个点计算,买卖一次多空需要耗费4个点,30次为120个点,影响8%的收益,影响较大。

5总结

总的来说该策略仍是一个不错的套利策略,不考虑滑点情况下有20%年化收益,考虑滑点也有12%左右的收益,回撤小,风险低,收益高。

在实际操作中,在贴水差4个点以上的时候,在分时走势中尽量选择下跌图形来操作,因远月合约交易不活跃,先挂远月空单,成交后,立即成交活跃的近月多单,这样操作能节省滑点影响,反之亦然。

附:IM跨期套利数据明细(20220722-20240122).xlsx附件

看此文前请先熟悉股指期货相关名词,包括不限于IH、IF、IM、合约、远月合约、近月合约、贴水、升水、交割,开仓、平仓、做多、做空、保证金、合约乘数等。

股指期货是一种金融衍生品,对标各大指数IH(上证50)、IF(沪深300)、IM(中证1000),本文主要研究贴水最大的IM股指期货的跨期套利策略。

IM股指期货始于2022年7月,成立时间较短,长期存在贴水。部分人靠换月移仓的做多策略想获得超额收益,按照目前每月50个点来计算,一年12*50=600点,即600*200=12万,因一手合约权益约为120万,年化收益约为10%,可惜最容易的策略常常存在陷阱,因近年来中证1000指数处于下跌的状态,2年以来的情况是贴水收益没有吃到,相反因指数下跌,收益反而为亏损。如果你是喜欢定投中证1000ETF的话,可以考虑IM股指期货,因为除了有贴水收益,还因为保证金交易,剩余的钱还可以理个财,增厚利润。

2理论

跨期套利的理论依据是利用远期和近期合约收敛的速度差,套取超额收益,有胜率高、风险低、收益相对稳定等特点,但机会也相对较少,主要集中于合约交割日的前几日。

如:2024年11月13日15时中证1000收盘点位6474点,近月IM2411合约距离交割日还有2天收盘价6445.4点,远月IM2506合约6188点,近月日均贴水14.5个点,远月(150日)日均贴水1.8,远近月速度差12.7点,此时做多近月合约、做空远月合约就是一个较好的套利机会,但是跨期套利也不一定保证能赚钱。

根据中证1000及股指期货的分钟的数据(2022年7月至2024年1月19日)来回测,划分不同的远近月合约速度差情况下24小时后的平均收益情况如下图:

3收益

可以看到实际数据和理论数据完全贴合,速度差4以上是一个较好的套利时机,速度差正4以上比负4以下有更高的利润,是因为日均本来就存在2个点左右的贴水收敛。,如果按照4以上机会来套利,正4以上多近空远,负4以上空近多远,一年半左右时间有约30次左右的机会,每次盈利10个点,即一年半收益约为30*10*200=60000元,套利保证金只收一次,本金约20万,年化收益约20%。

4评价

该策略最大回撤按照15时操作的最大2次亏损和来计算,为(59.4+25.4)*200/200000=8.48%,风险控制较好。

交易胜率按照所有情况计算约为70%,胜率较高。

交易滑点,按照交易1次1个点计算,买卖一次多空需要耗费4个点,30次为120个点,影响8%的收益,影响较大。

5总结

总的来说该策略仍是一个不错的套利策略,不考虑滑点情况下有20%年化收益,考虑滑点也有12%左右的收益,回撤小,风险低,收益高。

在实际操作中,在贴水差4个点以上的时候,在分时走势中尽量选择下跌图形来操作,因远月合约交易不活跃,先挂远月空单,成交后,立即成交活跃的近月多单,这样操作能节省滑点影响,反之亦然。

附:IM跨期套利数据明细(20220722-20240122).xlsx附件

京公网安备 11010802031449号

京公网安备 11010802031449号