Edge

Edge Chrome

Chrome Firefox

Firefox

今天指数小幅震荡,两市成交量1.7万亿,本来是觉得连续涨了两天今天应该跌跌了,结果指数稳住了。尤其是看到美元指数继续走强,早上看到汇率都冲7.3了,大A竟然还能挺住也是有些意外。

可能大家对12月会议都有较好的预期?有小道消息称会议可能下周提前召开,并且详细的几个内容都给列了出来。

如果真有什么重大利好那对市场来说肯定是好事,不过我个人是觉得利好没有落地前大家不要过于乐观。

现在咱们主要关注的还是成交量,成交量能稳住,那么至少市场活跃度还在,情绪也更为健康些,什么时候成交量继续放大了那么行情也就能继续。

越是当前这种震荡时期越是要做自己熟悉的标的,降低成本才是王道。普通人不要盲目追热追高,炒作都是一时的,为此而损失掉已经到手的收益就太可惜了。

另外今天看到了针对大A的一句话:生机勃勃的垃圾股,死气沉沉的成长股以及生无可恋的机构重仓股。

这总结的也太到位了啊哈哈哈。所以对大A大家还是不要抱有太大的幻想,尤其是普通人,能在每轮周期中赚到点抗通胀的钱也算是不错的。

PS:突然又联想到了那句现在社会上都是生机勃勃的老年人,死气沉沉的青年人和生无可恋的中年人。

.....

1、普利今天正股大跌,转债跟随,基本都是昨天怎么拉涨今天就怎么跌回去。普利制药再次公布了关于立案调查进展暨风险提示的公告 ,内容上跟之前的几次差不多。

公司目前正在被证监会立案调查,前期会计差错更正及追溯调整等相关情况以最后的调查为准。反正还是要看最后的调查结果,在调查结果没有出来之前公司的危机就没有完全解除。

普利药业毕竟是问题公司,价格能回来主要是因为有下修,如果是低位入坑的现在收益已经非常不错了。未来转债会继续随正股波动,在问题没有解除前继续小赌怡情跑个网格足以。

2、美元债lof(501300)溢价率1.77%,场外限购100元。标普500lof(161125)溢价1.48%,限购300,标普500可继续参与。

3、港股新股毛戈平招股,又到年末标的多多。最近的几只也就这只毛戈平看着还行,毛戈平是领先的中国高端美妆集团,国货美妆第一股,营收净利增速也快。

1

毛戈平:

基本概况:

基石占比39.31%。

公司简介:

一家领先的中国高端美妆集团公司,于2000年由中国美妆界著名化妆师毛戈平先生创立,在中国美妆行业中建立了强大的影响力。

行业概况:

中国高端美妆市场于2018年至2023年按7.8%的复合年增长率增长,于2023年达到人民币1942亿元,并预计继续按9.9%的复合年增长率不断增长,于2028年达到人民币3110亿元。

中国国货美妆品牌的市场规模于2018年至2023年按9.8%的复合年增长率增长,高于同期国际品牌5.9%的复合年增长率。

竞争格局:

根据弗若斯特沙利文的资料,前五大高端美妆品牌均为国际美妆品牌,按2023年零售额计算,合计占据了32.1%的总市场份额,反映了相对集中的竞争格局。

根据弗若斯特沙利文的资料,该公司是中国市场十大高端美妆集团中唯一的中国公司,按2023年零售额计排名第七,市场份额为1.8%。MAOGEPING是中国市场十五大高端美妆品牌中唯一的国货品牌,按2023年零售额计算,排名第十二,市场份额为1.8%。

财务数据:

作为中国国货高端美妆品牌的领导者,公司在整个往绩记录期间快速增长。

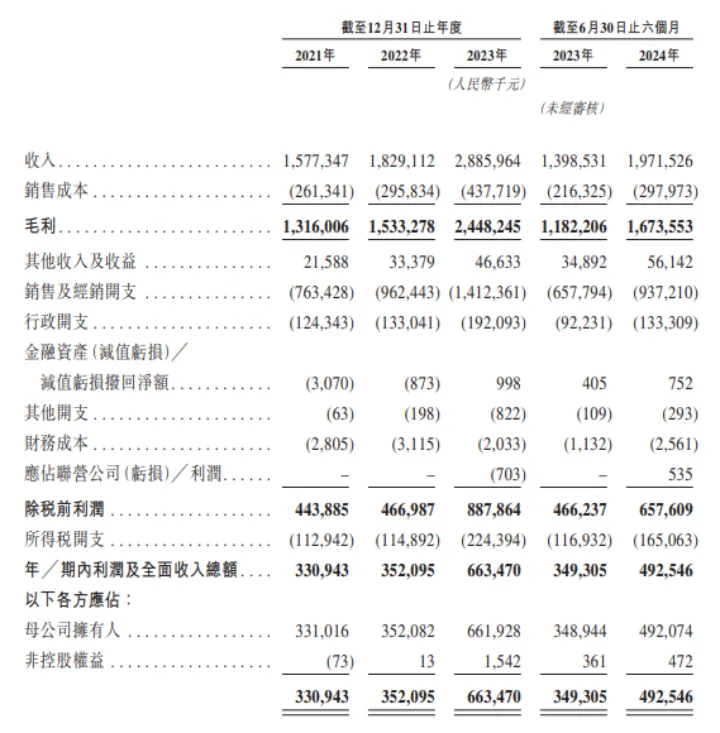

总收入从2021年的人民币15.77亿元增至2022年的18.29亿元,并于2023年进一步增至28.89亿元,2021年至2023年的复合年增长率为35.3%,又由截至2023年6月30日止六个月的人民币13.99亿元增加41.0%至2024年同期的19.72亿元。

此外,公司的净利润从2021年的3.31亿元增至2022年的3.52亿元,并进一步增至2023年的6.64亿元,2021年至2023年的复合年增长率为41.6%,又由截至2023年6月30日止六个月的人民币3.49亿元增加41.0%至2024年同期的4.93亿元。

根据弗若斯特沙利文的资料,公司于往绩记录期间的收入增长率明显超过行业平均水平。

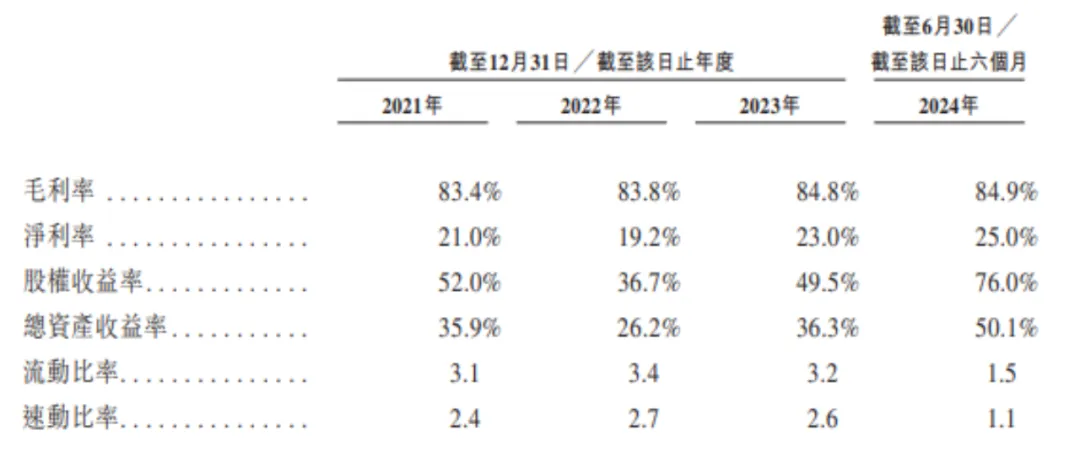

高达80%以上的毛利率,不得不说化妆品真是暴利。

公司竞争优势:

1、中国美妆界著名化妆师毛先生建立的有力领导,用美学理念及企业家精神打造公司的品牌;

2、深耕高端美妆行业二十余年,公司是持续快速成长的中国高端美妆领导者

3、运用经典产品设计和东方美学的全面产品组合,满足消费者的多元化美妆需求。

风险因素:

1、公司的业务成功一直由若干关键人员(包括创始人毛戈平)驱动;

2、公司的业务及前景取决于公司品牌的声誉及市场认知度;

3、公司面临著来自中国高端美妆行业的其他高端美妆品牌的激烈竞争;

4、因美妆产品满意度具有主观性,公司容易受到消费者投诉;

5、化妆品及美妆行业以及公司产品的需求会受到整体经济环境以及公司消费者的美妆产品消费意愿变化的影响;

6、公司的历史经营业绩及财务业绩并不能代表未来的业绩;

7、公司的业务成功取决于公司不断升级及创新现有产品的能力,未能升级及创新可能损害公司的竞争优势并使公司的市场份额下降。

中签率预估:

公开发行总计705.89万股,每手100股,公开发行总计70589手,当前超购216倍,假设50000人申购,一手中签率60%。

综合评估:

国内高端美妆行业竞争激烈,市场主要都被国外品牌占据,根据资料显示,毛戈平是中国市场十大高端美妆集团中唯一的中国公司。

从财务数据来看,该公司过去几年营收、利润都呈现高增长态势,高毛利率,高净利润,主要支出在营销这块,占收入的一半。发行市盈率20倍左右,募集资金规模18-20亿,在今年发行的IPO里面也算中等偏上了。

个人操作:质地看着还行,超购已经非常火了,显示已经200多倍,就是金中战绩看着有点惨不忍睹。货比较多应该不会很难中,跟着市场小小参与下。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

可能大家对12月会议都有较好的预期?有小道消息称会议可能下周提前召开,并且详细的几个内容都给列了出来。

如果真有什么重大利好那对市场来说肯定是好事,不过我个人是觉得利好没有落地前大家不要过于乐观。

现在咱们主要关注的还是成交量,成交量能稳住,那么至少市场活跃度还在,情绪也更为健康些,什么时候成交量继续放大了那么行情也就能继续。

越是当前这种震荡时期越是要做自己熟悉的标的,降低成本才是王道。普通人不要盲目追热追高,炒作都是一时的,为此而损失掉已经到手的收益就太可惜了。

另外今天看到了针对大A的一句话:生机勃勃的垃圾股,死气沉沉的成长股以及生无可恋的机构重仓股。

这总结的也太到位了啊哈哈哈。所以对大A大家还是不要抱有太大的幻想,尤其是普通人,能在每轮周期中赚到点抗通胀的钱也算是不错的。

PS:突然又联想到了那句现在社会上都是生机勃勃的老年人,死气沉沉的青年人和生无可恋的中年人。

.....

1、普利今天正股大跌,转债跟随,基本都是昨天怎么拉涨今天就怎么跌回去。普利制药再次公布了关于立案调查进展暨风险提示的公告 ,内容上跟之前的几次差不多。

公司目前正在被证监会立案调查,前期会计差错更正及追溯调整等相关情况以最后的调查为准。反正还是要看最后的调查结果,在调查结果没有出来之前公司的危机就没有完全解除。

普利药业毕竟是问题公司,价格能回来主要是因为有下修,如果是低位入坑的现在收益已经非常不错了。未来转债会继续随正股波动,在问题没有解除前继续小赌怡情跑个网格足以。

2、美元债lof(501300)溢价率1.77%,场外限购100元。标普500lof(161125)溢价1.48%,限购300,标普500可继续参与。

3、港股新股毛戈平招股,又到年末标的多多。最近的几只也就这只毛戈平看着还行,毛戈平是领先的中国高端美妆集团,国货美妆第一股,营收净利增速也快。

1

毛戈平:

基本概况:

基石占比39.31%。

公司简介:

一家领先的中国高端美妆集团公司,于2000年由中国美妆界著名化妆师毛戈平先生创立,在中国美妆行业中建立了强大的影响力。

行业概况:

中国高端美妆市场于2018年至2023年按7.8%的复合年增长率增长,于2023年达到人民币1942亿元,并预计继续按9.9%的复合年增长率不断增长,于2028年达到人民币3110亿元。

中国国货美妆品牌的市场规模于2018年至2023年按9.8%的复合年增长率增长,高于同期国际品牌5.9%的复合年增长率。

竞争格局:

根据弗若斯特沙利文的资料,前五大高端美妆品牌均为国际美妆品牌,按2023年零售额计算,合计占据了32.1%的总市场份额,反映了相对集中的竞争格局。

根据弗若斯特沙利文的资料,该公司是中国市场十大高端美妆集团中唯一的中国公司,按2023年零售额计排名第七,市场份额为1.8%。MAOGEPING是中国市场十五大高端美妆品牌中唯一的国货品牌,按2023年零售额计算,排名第十二,市场份额为1.8%。

财务数据:

作为中国国货高端美妆品牌的领导者,公司在整个往绩记录期间快速增长。

总收入从2021年的人民币15.77亿元增至2022年的18.29亿元,并于2023年进一步增至28.89亿元,2021年至2023年的复合年增长率为35.3%,又由截至2023年6月30日止六个月的人民币13.99亿元增加41.0%至2024年同期的19.72亿元。

此外,公司的净利润从2021年的3.31亿元增至2022年的3.52亿元,并进一步增至2023年的6.64亿元,2021年至2023年的复合年增长率为41.6%,又由截至2023年6月30日止六个月的人民币3.49亿元增加41.0%至2024年同期的4.93亿元。

根据弗若斯特沙利文的资料,公司于往绩记录期间的收入增长率明显超过行业平均水平。

高达80%以上的毛利率,不得不说化妆品真是暴利。

公司竞争优势:

1、中国美妆界著名化妆师毛先生建立的有力领导,用美学理念及企业家精神打造公司的品牌;

2、深耕高端美妆行业二十余年,公司是持续快速成长的中国高端美妆领导者

3、运用经典产品设计和东方美学的全面产品组合,满足消费者的多元化美妆需求。

风险因素:

1、公司的业务成功一直由若干关键人员(包括创始人毛戈平)驱动;

2、公司的业务及前景取决于公司品牌的声誉及市场认知度;

3、公司面临著来自中国高端美妆行业的其他高端美妆品牌的激烈竞争;

4、因美妆产品满意度具有主观性,公司容易受到消费者投诉;

5、化妆品及美妆行业以及公司产品的需求会受到整体经济环境以及公司消费者的美妆产品消费意愿变化的影响;

6、公司的历史经营业绩及财务业绩并不能代表未来的业绩;

7、公司的业务成功取决于公司不断升级及创新现有产品的能力,未能升级及创新可能损害公司的竞争优势并使公司的市场份额下降。

中签率预估:

公开发行总计705.89万股,每手100股,公开发行总计70589手,当前超购216倍,假设50000人申购,一手中签率60%。

综合评估:

国内高端美妆行业竞争激烈,市场主要都被国外品牌占据,根据资料显示,毛戈平是中国市场十大高端美妆集团中唯一的中国公司。

从财务数据来看,该公司过去几年营收、利润都呈现高增长态势,高毛利率,高净利润,主要支出在营销这块,占收入的一半。发行市盈率20倍左右,募集资金规模18-20亿,在今年发行的IPO里面也算中等偏上了。

个人操作:质地看着还行,超购已经非常火了,显示已经200多倍,就是金中战绩看着有点惨不忍睹。货比较多应该不会很难中,跟着市场小小参与下。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

京公网安备 11010802031449号

京公网安备 11010802031449号