Edge

Edge Chrome

Chrome Firefox

Firefox

股债均衡实盘尝试(2025-2027,月更)

.

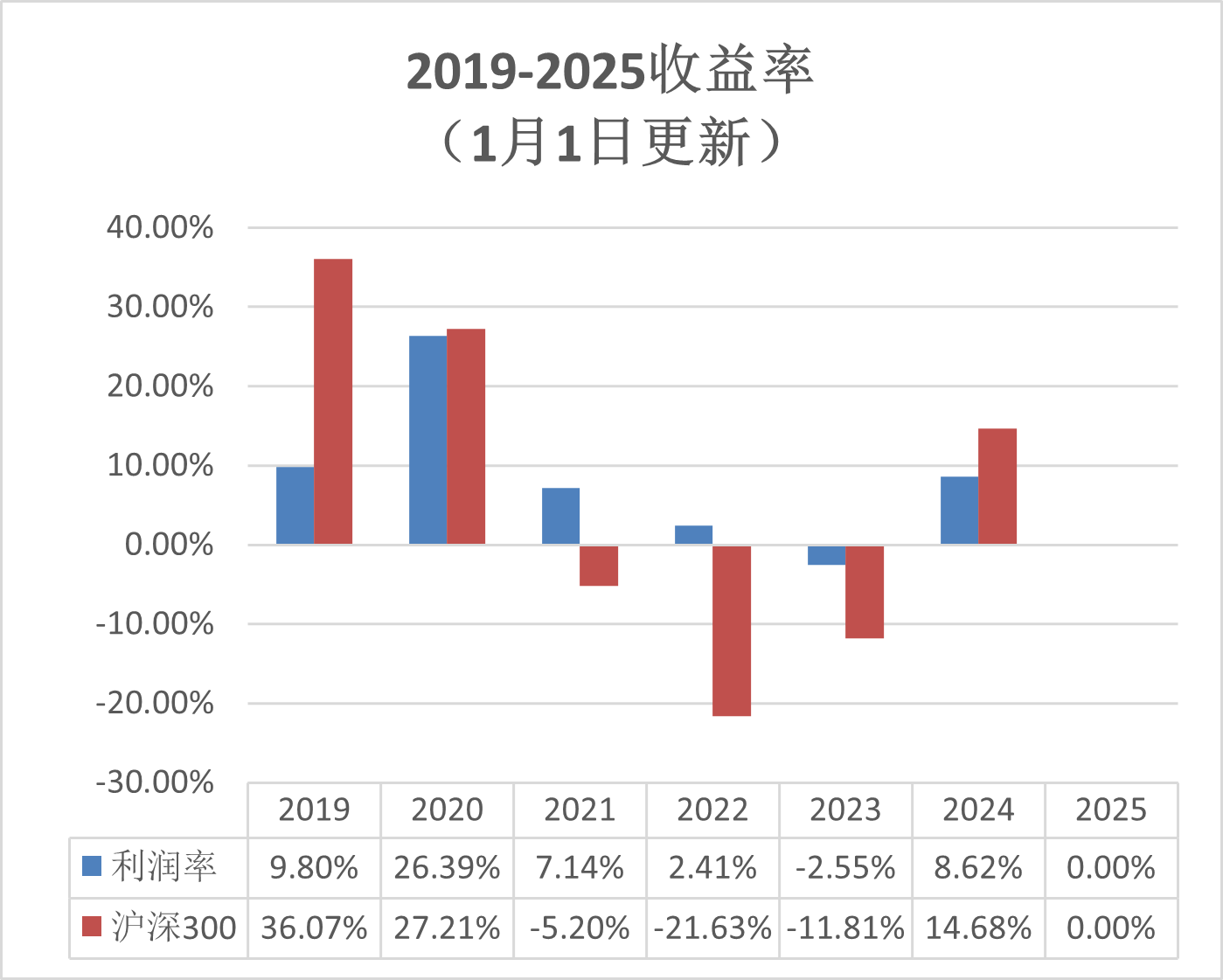

个人情况:毕业后一直在买房子,2018年开始转战股市,巨亏,2019年后基本上做到了每年正收益。回顾这些年,个人风险偏好和运气占了很大成分。放眼未来,一方面十分坚定看好我国A股发展,另一方面又担心自己心态能力不够倒在黎明前或者做过山车。秉承有多大能力吃多大饭的观念,计划将大部分资金放在经过历史验证的股债均衡策略,小部分资金自己折腾可转债、尝试封闭基金等。具体配置如下:

.

账户一:被动基金,空间平衡

股票部分用指数组合搭建:

沪深300(20%)中证500(20%)上证50(10%)中证1000(10%)

科创50(10%) 创业板(10%) 恒生(10%) 中概互联(10%)

债券部分用三年期大额存单(给老人拿手里安心用)

平衡策略为:空间再平衡,比例偏差10%平衡。由于大额存单拿不出来,所以得多准备点资金平衡用。

.

账户二:主动基金,基金经理平衡

由2部分主动基金组成,各占50%

其一是1只私M基金,股7债3。

其二是10只公募基金:

招商产业债、易方达中债新综合、博时信用债AB、工银双利债、华夏鼎利、

南方宝元债、易方达裕祥回报、易方达安盈回报、广发稳健、国富中国收益。

每只基金占比10%,大致股债比为股3债7

两个基金组合合并计算为股5债5

平衡策略为:基金经理进行平衡

.

账户三:被动基金,择时平衡

股票部分:中证A500(50%)

债券部分:易方达中债新综合(50%)

平衡策略:根据货币供应、股债收益差等指标,自行决定平衡时点

.

三个账户资金体量大致相同,由于大额存单和私M锁定期都是三年,开贴记录一下心态和仓位变化,以便日后反思,也希望各路大师指点。

.

由于长期混迹楼市,还做了10多年的黄金定投(420的时候卖飞了),养成了善长持的习惯,但是不太会选获利退出点,也不太擅长短线操作。看书多、实践少,野心不大、胆子挺小。我希望找到一个适合我的投资组合,能够让我白天轻松看书锻炼、晚上快速入睡不失眠。

.

每月更新,欢迎指点。

.

个人情况:毕业后一直在买房子,2018年开始转战股市,巨亏,2019年后基本上做到了每年正收益。回顾这些年,个人风险偏好和运气占了很大成分。放眼未来,一方面十分坚定看好我国A股发展,另一方面又担心自己心态能力不够倒在黎明前或者做过山车。秉承有多大能力吃多大饭的观念,计划将大部分资金放在经过历史验证的股债均衡策略,小部分资金自己折腾可转债、尝试封闭基金等。具体配置如下:

.

账户一:被动基金,空间平衡

股票部分用指数组合搭建:

沪深300(20%)中证500(20%)上证50(10%)中证1000(10%)

科创50(10%) 创业板(10%) 恒生(10%) 中概互联(10%)

债券部分用三年期大额存单(给老人拿手里安心用)

平衡策略为:空间再平衡,比例偏差10%平衡。由于大额存单拿不出来,所以得多准备点资金平衡用。

.

账户二:主动基金,基金经理平衡

由2部分主动基金组成,各占50%

其一是1只私M基金,股7债3。

其二是10只公募基金:

招商产业债、易方达中债新综合、博时信用债AB、工银双利债、华夏鼎利、

南方宝元债、易方达裕祥回报、易方达安盈回报、广发稳健、国富中国收益。

每只基金占比10%,大致股债比为股3债7

两个基金组合合并计算为股5债5

平衡策略为:基金经理进行平衡

.

账户三:被动基金,择时平衡

股票部分:中证A500(50%)

债券部分:易方达中债新综合(50%)

平衡策略:根据货币供应、股债收益差等指标,自行决定平衡时点

.

三个账户资金体量大致相同,由于大额存单和私M锁定期都是三年,开贴记录一下心态和仓位变化,以便日后反思,也希望各路大师指点。

.

由于长期混迹楼市,还做了10多年的黄金定投(420的时候卖飞了),养成了善长持的习惯,但是不太会选获利退出点,也不太擅长短线操作。看书多、实践少,野心不大、胆子挺小。我希望找到一个适合我的投资组合,能够让我白天轻松看书锻炼、晚上快速入睡不失眠。

.

每月更新,欢迎指点。

0

2025年3月31日

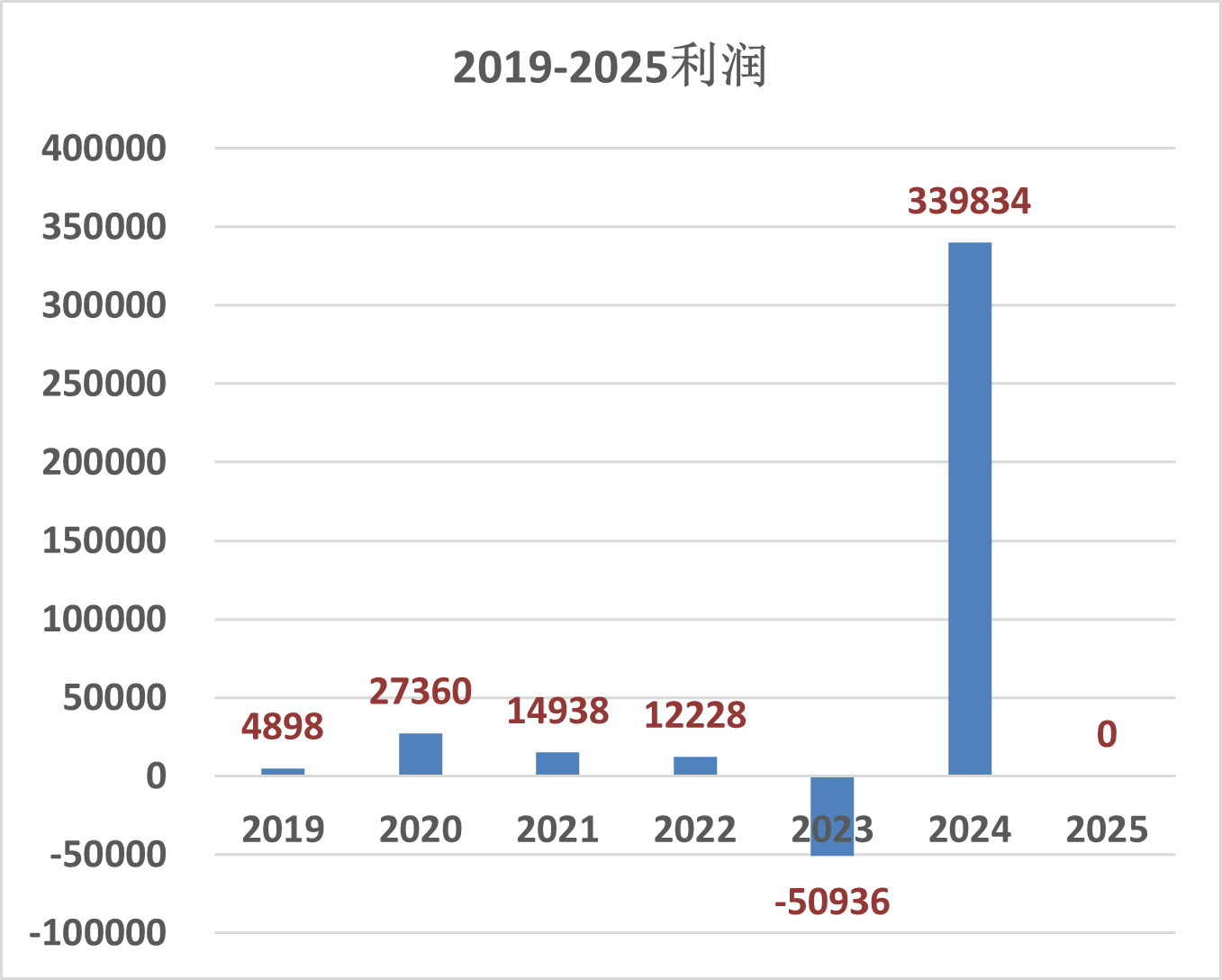

总市值 5191180.98 盈 亏0.83%

账户一:被动基金,空间平衡。2154722.84 2.63%

.

账户二:主动基金,基金经理平衡。2039601.31 -0.34%

.

账户三:被动基金,择时平衡。996856.83 -0.31%

总市值 5191180.98 盈 亏0.83%

账户一:被动基金,空间平衡。2154722.84 2.63%

.

账户二:主动基金,基金经理平衡。2039601.31 -0.34%

.

账户三:被动基金,择时平衡。996856.83 -0.31%

0

2025年2月28日

总市值 5206200 盈 亏1.12%

账户一:被动基金,空间平衡。2163565.36 2.92%

.

账户二:主动基金,基金经理平衡。2043059 -0.17%

.

账户三:被动基金,择时平衡。995759 -0.04%

总市值 5206200 盈 亏1.12%

账户一:被动基金,空间平衡。2163565.36 2.92%

.

账户二:主动基金,基金经理平衡。2043059 -0.17%

.

账户三:被动基金,择时平衡。995759 -0.04%

0

2025年1月31日

总市值 5095845 盈亏-1.02%

账户一:被动基金,空间平衡。2079746 -1.12%

.

账户二:主动基金,基金经理平衡。2020339 -1.31%

.

账户三:被动基金,择时平衡。995759 -0.42%

总市值 5095845 盈亏-1.02%

账户一:被动基金,空间平衡。2079746 -1.12%

.

账户二:主动基金,基金经理平衡。2020339 -1.31%

.

账户三:被动基金,择时平衡。995759 -0.42%

0

2025年1月1日

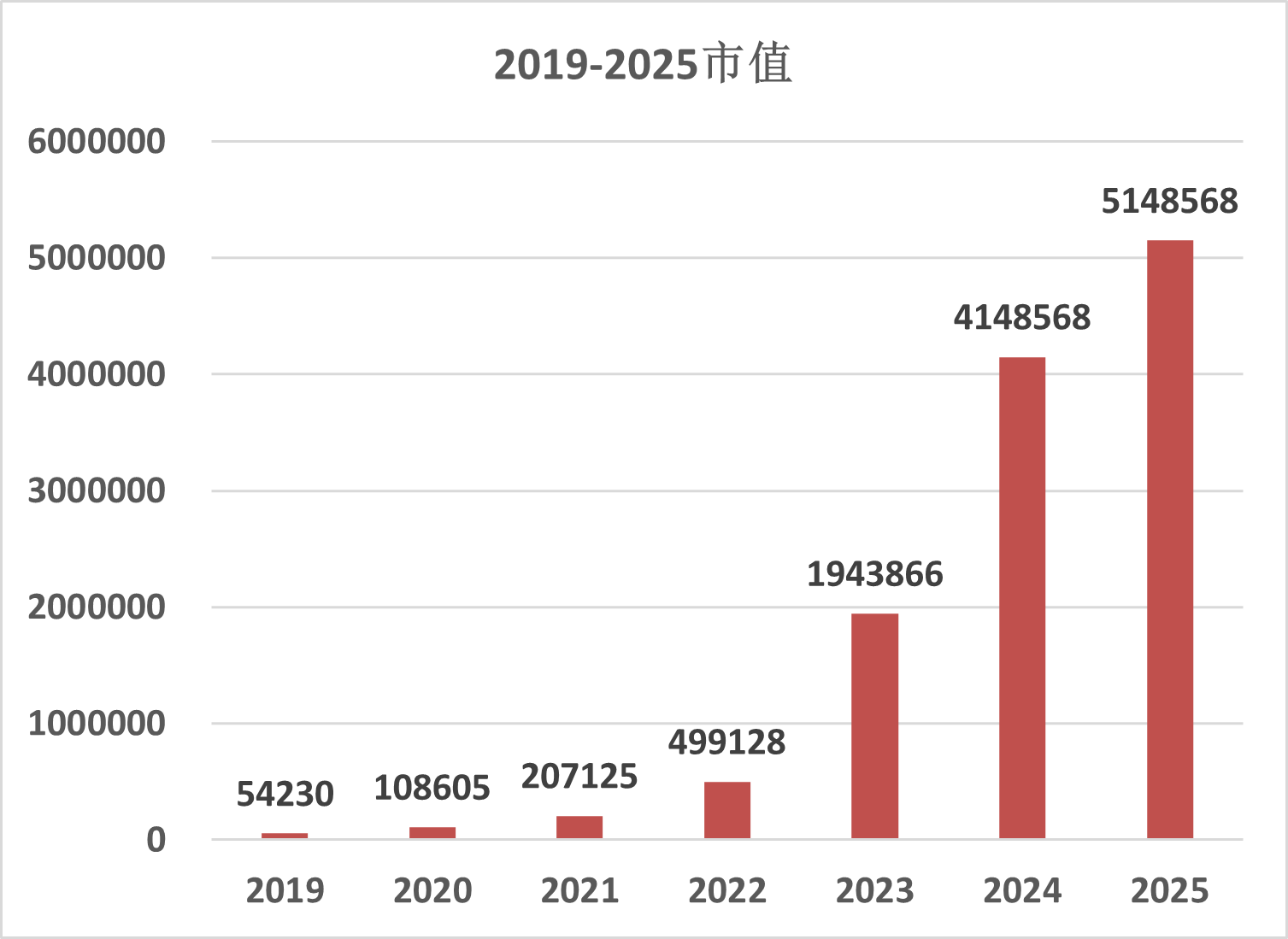

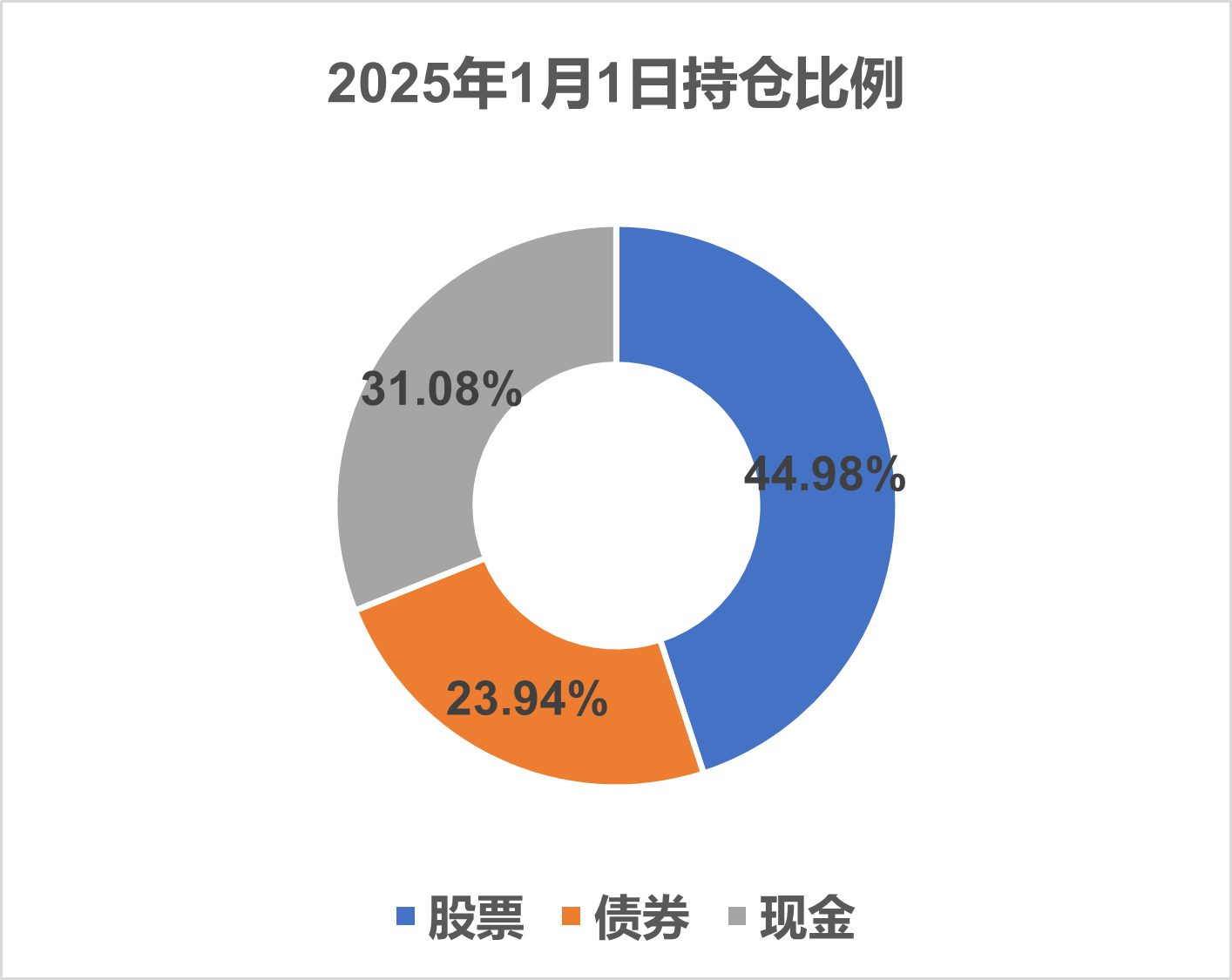

总市值 5148568.05

账户一:被动基金,空间平衡。 2102080.77

股票部分用指数组合搭建:1102080.77

沪深300(20%) 226093.24

中证500(20%) 213807.13

上证50(10%) 112147.06

中证1000(10%) 102186.95

科创50(10%) 114226.69

创业板(10%) 109457.4

恒生(10%) 116921.74

中概互联(10%) 107240.56

债券部分用三年期大额存单(给老人拿手里安心用)1000000

平衡策略为:空间再平衡,比例偏差10%平衡。由于大额存单拿不出来,所以得多准备点资金平衡用。

.

账户二:主动基金,基金经理平衡。2046487.28

由2部分主动基金组成,各占50%

其一是1只私M基金,股7债3。1000000

其二是10只公募基金:1046487.28

招商产业债、

易方达中债新综合、 108360.95

博时信用债AB、 107780.33

工银双利债、 106232.86

华夏鼎利、 106643.3

南方宝元债、 105883.01

易方达裕祥回报、 108600.05

易方达安盈回报、 100850.52

广发稳健、 96034.48

国富中国收益。 99927.89

每只基金占比10%,大致股债比为股3债7

两个基金组合合并计算为股5债5

平衡策略为:基金经理进行平衡

.

账户三:被动基金,择时平衡。1000000

股票部分:中证A500(50%) 200000

债券部分:易方达中债新综合(50%) 200000

现金 600000

平衡策略:根据货币供应、股债收益差等指标,自行决定平衡时点

总市值 5148568.05

账户一:被动基金,空间平衡。 2102080.77

股票部分用指数组合搭建:1102080.77

沪深300(20%) 226093.24

中证500(20%) 213807.13

上证50(10%) 112147.06

中证1000(10%) 102186.95

科创50(10%) 114226.69

创业板(10%) 109457.4

恒生(10%) 116921.74

中概互联(10%) 107240.56

债券部分用三年期大额存单(给老人拿手里安心用)1000000

平衡策略为:空间再平衡,比例偏差10%平衡。由于大额存单拿不出来,所以得多准备点资金平衡用。

.

账户二:主动基金,基金经理平衡。2046487.28

由2部分主动基金组成,各占50%

其一是1只私M基金,股7债3。1000000

其二是10只公募基金:1046487.28

招商产业债、

易方达中债新综合、 108360.95

博时信用债AB、 107780.33

工银双利债、 106232.86

华夏鼎利、 106643.3

南方宝元债、 105883.01

易方达裕祥回报、 108600.05

易方达安盈回报、 100850.52

广发稳健、 96034.48

国富中国收益。 99927.89

每只基金占比10%,大致股债比为股3债7

两个基金组合合并计算为股5债5

平衡策略为:基金经理进行平衡

.

账户三:被动基金,择时平衡。1000000

股票部分:中证A500(50%) 200000

债券部分:易方达中债新综合(50%) 200000

现金 600000

平衡策略:根据货币供应、股债收益差等指标,自行决定平衡时点

京公网安备 11010802031449号

京公网安备 11010802031449号