Edge

Edge Chrome

Chrome Firefox

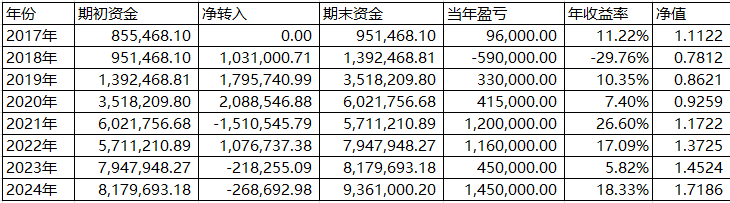

Firefox追溯总资金成本后收益率92.53%

年化收益8.53% (按2017-2024,8个自然年度,通过复利方式计算)

其中,缴纳印花税94万,手续费37.7万,过户费2.6万,合计缴纳税费124.4万。

分年度收益情况:

2017年收益9.6万

2018年收益-59万

2019年收益33万

2020年收益41.5万

2021年收益120万

2022年收益116万

2023年收益45万

2024年收益145万

分年度投入资金情况

2017 855468.1

2018 1031000.71

2019 1795740.99

2020 2088546.68

2021 -1510545.79

2022 1076737.38

2023 -218255.09

2024 -268692.98

我刚看了一下数据

17-23的年化是13.26%

优化之后的组合非常简单

30%黄金,30%五债期货(十倍杠杆),30%中证消费

每年年初调一次仓,或者某项标的大涨或大跌后按比例调仓

当然,这里边涉及到近10年,黄金一直上涨的因素

见识过那么多所谓网红基金经理

认为投资还不如自己搞

起码省了很高的申赎费,且避免了高位接盘的幕后交易

赞同来自: a1255315124

按照如下规则买入:

1)大盘到3200以后分批买入1-5,各8%,跌到3100再买入4%,以此类推。估计时间2025年1月份。合计仓位40%+20%。

2)大盘到3200以后建仓买入6,各买5%。合计仓位20%。

3)国债到一定价格后建仓买入8。仓位20%。

4)7目前有风险,控制仓位不超过20%。

5)新增资金按照彼时估值,分别买入。

1、证券

证券ETF

512880

2、中概

中概互联网ETF

513050

3、红利

红利基金LOF

501029

4、医疗

医疗卫生ETF

159938

5、双创(创业、科创)

科创50ETF

588000

创业板50EFT

159949

6、个股

长江电力

600900

中国海油

600938

中国神华

601088

双汇发展

000895

7、QDII

纳指100ETF

513390

纳指科技ETF

159509

8、国债期货

30年国债指数

511130

luckzpz

- 像爱惜自己生命一样保护本金

- 像爱惜自己生命一样保护本金

看到有人说8%收益率低估了,我目测差不多,于是做了个表格验证一下用啥策略干得这么漂亮

因为不知道楼主每年资金进出的具体时间,所以统一以年初追加进行统计计算,这里可能对收益率造成一定影响。

虽然收益率不是非常高,但贵在稳定。楼主最主要是2018年有个大幅回撤导致整体年化收益率看上去不高,但现在已经基本能保证稳定盈利。

因为不知道楼主每年资金进出的具体时间,所以统一以年初追加进行统计计算,这里可能对收益率造成一定影响。

虽然收益率不是非常高,但贵在稳定。楼主最主要是2018年有个大幅回撤导致整体年化收益率看上去不高,但现在已经基本能保证稳定盈利。

赞同来自: 忆落 、彩虹鸽 、happysam2018 、LAN007

我是从16年底正式记账, 回头看下来, 年化复利也就8%. 中间波动巨大, 18年, 22,23都有大幅回撤.

这些年回头来看, 年化复利超过10%就是高手, 能做到15%+真的是天才, 不是凡人能学习复制的.

赞同来自: happysam2018 、秃顶熊 、jisili334

还是想看看你从开户到目前,证券公司给的资产分析截图。2020年和2018年的在前面的回复中都有,2019年和2017年意思不大,发之后的吧。

这是2021年的,其实我2021年的收益还高一些,因为老婆账户(+8.8)和老妈的账户(+6.6)盈利也有十几万。原因是2020年我中签了公牛集团一下赚了10万,就各开了一个账户,不过22年之后我把资金全部转入我的账户了。当然这个收益我没统计进来,累计的话是135.7了。

这是另外两个账户的

2022年,因为平安证券的客户经理联系不上(想调佣金),所以我一怒之下就切换到东财了,切换前平安盈利是5万,切换后两家合计是盈利116

普通账户和两融账户的,东财没有合并统计

23年就一般了,又换回的平安,因为有个客户经理和我联系说证券资产可以当银行资产,每个月能送点积分。

24年,这是截止昨天收盘的数据,其实和指数差不多了。

LZ已经很厉害了,一点遗憾是19年收益不够高(近年来反弹最高的一年),还有就是税费等费用有点高了。其实19年收益并不低,你不能看绝对数字,那是基于18年本金亏了59万的。

按18年末剩余资金139.2万算,收益率33/139.2=23.7%,跟国证2000指数一致,并不低。

赞同来自: 家飛Looper 、basementkids 、happysam2018 、郑小鱼zq 、朱顶红 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: programmer 、gaokui16816888 、Syphurith 、hurrah 、陈华明聪 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

- 手续费0.02%, 因为佣金占印花税正好40%,印花税0.1%,那就是双向手续费0.04%,单向0.02%。 看起来楼主交易的主要就是股票,楼主这个交易量可以要求降低佣金

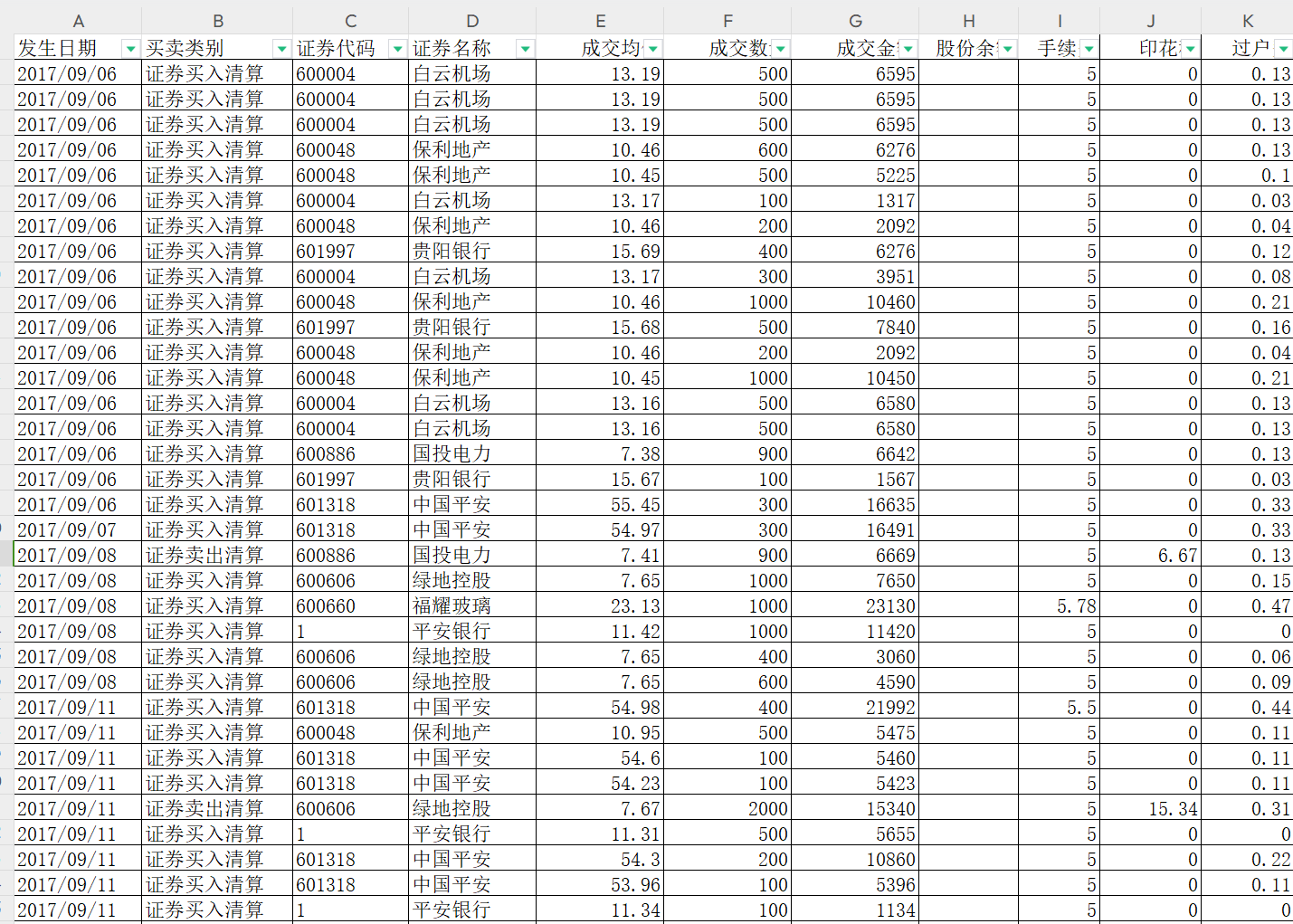

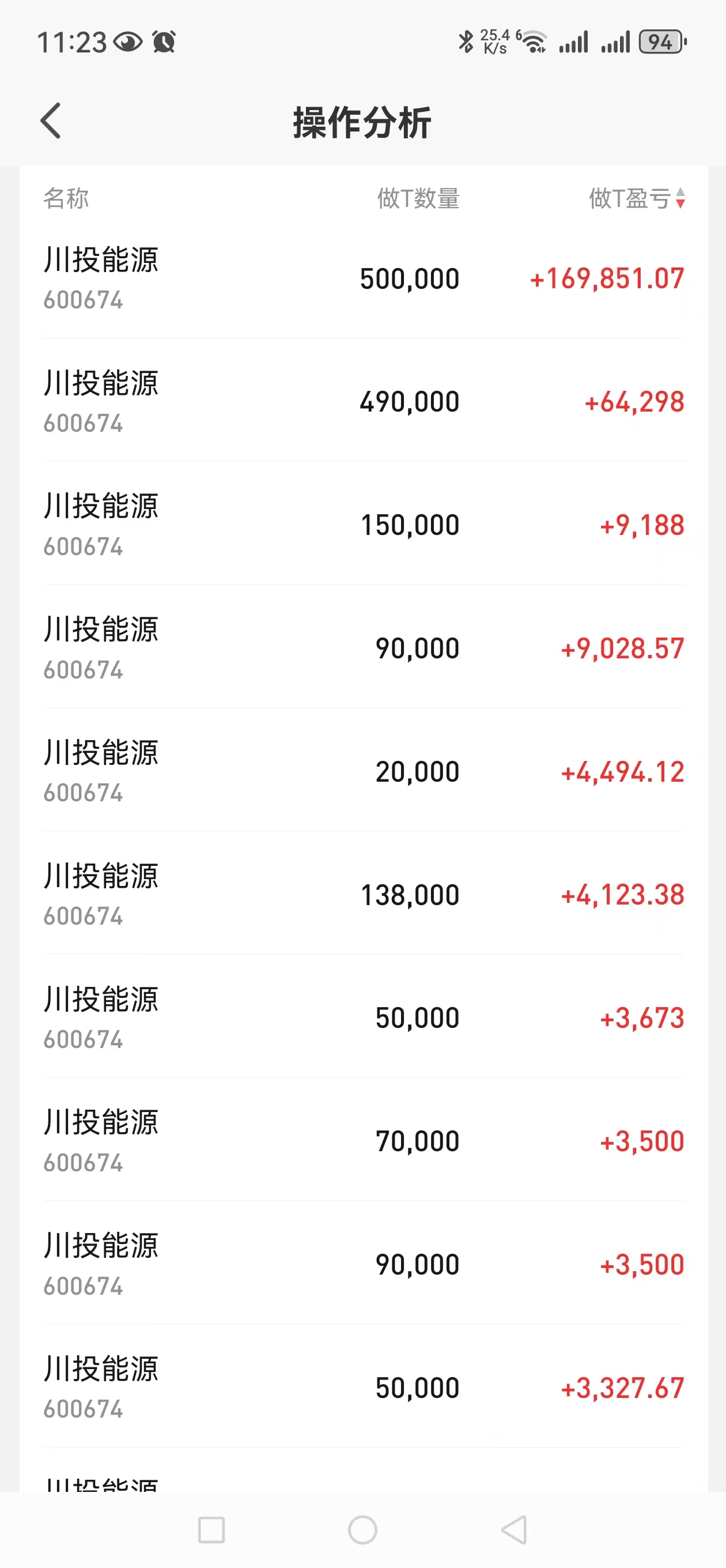

- 楼主8年股票交易量18.85亿,年均2.36亿,如果考虑后期资金转入,近几年交易量应该有5亿左右,年换手55倍,基本上平均每周全仓位滚动1次,按楼主说的应该做T的原因。

- 楼主计算的收益率可能跟实际收益率差别较大,因为期间涉及资金出入。不过按楼主目前计算的收益率,对比同周期的基金网数据(过滤掉区间成立基金)。楼主收益率可以在同期3651只基金中排403名(前11%)。 在同期1749只偏股混合型基金中排305名(前17.4%)

考虑到楼主是做股票的+T的,这个水平妥妥属于牛人,至少在我们这类炒股韭菜看来已经很牛了:)

我是把历年的对账单都导了出来,专门计算了一下。一次性可以导出1年?我回头也看看。

一次只能导出60天,懒得继续搞了。

大概算了下,2个月佣金+印花税+过户费大概180元,*6=1080/年,

算下来,按8年算,也不到1万。

比楼主100多万,少多了:)

京公网安备 11010802031449号

京公网安备 11010802031449号