Edge

Edge Chrome

Chrome Firefox

Firefox

大家对这个事情有很多争议,我研究了一下,给大家聊聊。

个人养老金是什么?

自己给自己存的一笔私房钱。这个钱别人动不了,自己也动不了,除非自己大病、失业或者退休等。

我国的个人养老金和美国的美国个人退休账户(IRA)很类似,是个人自助养老的方式之一,也就是第三支柱。

**

存的好处**

抵税:对工薪族,年收入达到个税缴纳金额(12万)的有意义。而且离退休时间越近存入最合适,这个抵税一次性就能有大几千。

强制储蓄:积沙成塔,长期累积下也是一笔不小存款。

据网友测算,假设一个年轻人开始工作后每年投入1.2W进入个人养老金买红利低波类的被动指数基金,年化收益6.6%,到63岁退休连续投入35年,那么退休时本金+收益为152W,实际投入42W。假设按照年金退休年龄按月领取对照表的117个月分月领取计算,每月退休金可增加1.3W。

长期投资:这一点很有意义,当你知道这个钱无法提取时,就会降低交易频次,不会瞎折腾。

不管是存款还是投资股市,只要坚持长期投资,实现复利,收益就会更高。

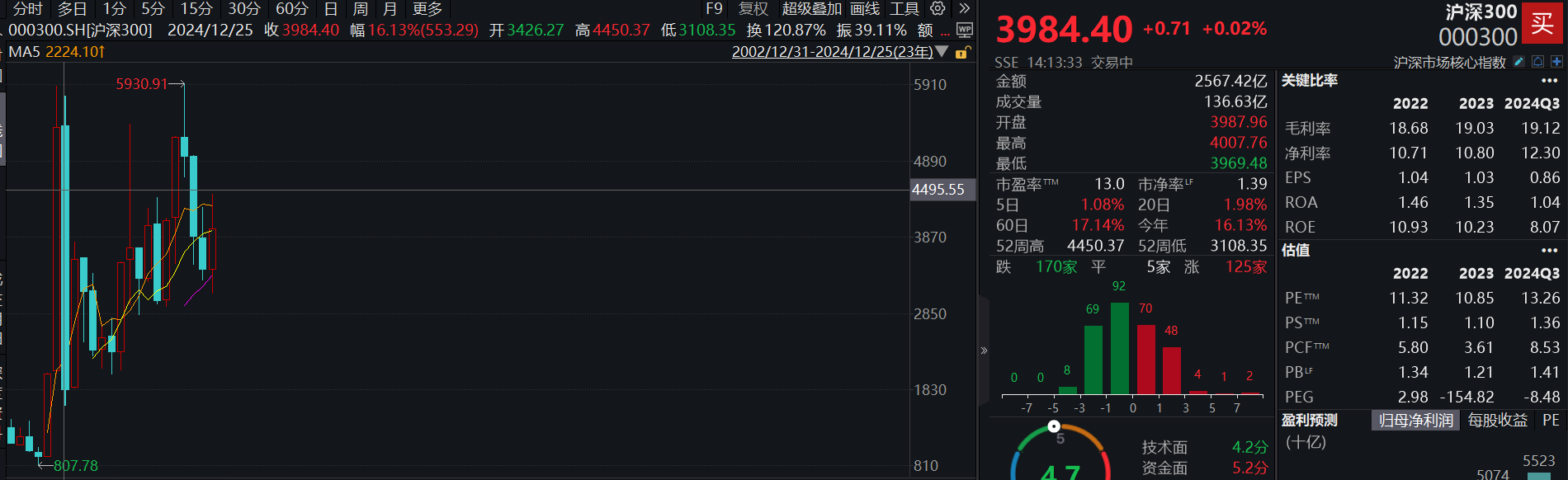

如果犯懒就可以投资A500、红利指数及沪深300就行。

这是近20年的沪深300及红利指数收益率年K线,还是非常可观的。

存的坏处

失去流动性。存的钱的本金及收益都是拿不出来,只能在账户中滚动投资。其实那点钱拿在自己手里也增加不了多少流动性,还不如搞个信用贷多。

可以存多少?

可以理解为一个活期账户。原则上是没有上限。

所谓12000元只是抵税的上限,并不是只能存那么多,很多人搞不清这个道理。

反过来而言,也可以少存,存一块也行。

既可以一次性存入也可以分笔存入。

美国IRA限制年存入限额7000美元,我国的限额还有提升空间。

如何投资

可以在养老金账户中直接买开户行的存款、理财和基金。也可以把这个账户绑定到其他平台,购买其他平台的产品。

另外有一个省钱技巧:通过天天基金网绑定养老金账户,可以实现买基金0申购费(这不是广告)

**关于12月底的新政

极简解读**

两部门官宣!在全国范围实施个人养老金个人所得税优惠政策 (https://baijiahao.baidu.com/s?id=1819199943328259627&wfr=spider&for=pc)

人力资源社会保障部 财政部 国家税务总局 金融监管总局 中国证监会关于全面实施个人养老金制度的通知_国务院部门文件_中国政府网 (https://www.gov.cn/zhengce/zhengceku/202412/content_6992279.htm)

主要变化是提取情形增多了,不再限制退休,其他大病之类的也能提取。

另外就是增加了国债和指数基金投资,尤其是指数基金,投资费用低,且能享受股市的投资收益

个人养老金原来主要投资存款和FOF基金等。

如果去年开户投资存款,3年期有3.1左右,现在会笑醒。

投资FOF的,可能存在亏损,这种FOF天然存在缺陷,他就是个基金套娃,中间环节申购、赎回费用特别多。目前市场的FOF基本都在几个亿的规模,得不到市场认可,看这趋势,这类产品未来堪忧。

相关羊毛推荐

开户羊毛。只要开账户就能薅羊毛,如工行、建行、交行等都有开户、存钱、投资、定投等各种类型的抽奖羊毛,少说也有几百块。据说工行的最多。

如果开了账户一直没有投资,账户余额为0,是可以去柜台销户而后去其他银行重新开,再继续薅羊毛……

销户的前提是账户里只能是活期存款,如果是理财和基金的需要赎回。

总体而言:作为普通人而言,存点个人养老金,能够薅点开户羊毛,强制存点私房钱,而且还能通过简单投资个指数基金享受股市收益,还是比较划算的。

回头我再研究下个人养老金可投的指数基金,给大家分享下

欢迎大家讨论比较

个人养老金是什么?

自己给自己存的一笔私房钱。这个钱别人动不了,自己也动不了,除非自己大病、失业或者退休等。

我国的个人养老金和美国的美国个人退休账户(IRA)很类似,是个人自助养老的方式之一,也就是第三支柱。

**

存的好处**

抵税:对工薪族,年收入达到个税缴纳金额(12万)的有意义。而且离退休时间越近存入最合适,这个抵税一次性就能有大几千。

强制储蓄:积沙成塔,长期累积下也是一笔不小存款。

据网友测算,假设一个年轻人开始工作后每年投入1.2W进入个人养老金买红利低波类的被动指数基金,年化收益6.6%,到63岁退休连续投入35年,那么退休时本金+收益为152W,实际投入42W。假设按照年金退休年龄按月领取对照表的117个月分月领取计算,每月退休金可增加1.3W。

长期投资:这一点很有意义,当你知道这个钱无法提取时,就会降低交易频次,不会瞎折腾。

不管是存款还是投资股市,只要坚持长期投资,实现复利,收益就会更高。

如果犯懒就可以投资A500、红利指数及沪深300就行。

这是近20年的沪深300及红利指数收益率年K线,还是非常可观的。

存的坏处

失去流动性。存的钱的本金及收益都是拿不出来,只能在账户中滚动投资。其实那点钱拿在自己手里也增加不了多少流动性,还不如搞个信用贷多。

可以存多少?

可以理解为一个活期账户。原则上是没有上限。

所谓12000元只是抵税的上限,并不是只能存那么多,很多人搞不清这个道理。

反过来而言,也可以少存,存一块也行。

既可以一次性存入也可以分笔存入。

美国IRA限制年存入限额7000美元,我国的限额还有提升空间。

如何投资

可以在养老金账户中直接买开户行的存款、理财和基金。也可以把这个账户绑定到其他平台,购买其他平台的产品。

另外有一个省钱技巧:通过天天基金网绑定养老金账户,可以实现买基金0申购费(这不是广告)

**关于12月底的新政

极简解读**

两部门官宣!在全国范围实施个人养老金个人所得税优惠政策 (https://baijiahao.baidu.com/s?id=1819199943328259627&wfr=spider&for=pc)

人力资源社会保障部 财政部 国家税务总局 金融监管总局 中国证监会关于全面实施个人养老金制度的通知_国务院部门文件_中国政府网 (https://www.gov.cn/zhengce/zhengceku/202412/content_6992279.htm)

主要变化是提取情形增多了,不再限制退休,其他大病之类的也能提取。

另外就是增加了国债和指数基金投资,尤其是指数基金,投资费用低,且能享受股市的投资收益

个人养老金原来主要投资存款和FOF基金等。

如果去年开户投资存款,3年期有3.1左右,现在会笑醒。

投资FOF的,可能存在亏损,这种FOF天然存在缺陷,他就是个基金套娃,中间环节申购、赎回费用特别多。目前市场的FOF基本都在几个亿的规模,得不到市场认可,看这趋势,这类产品未来堪忧。

相关羊毛推荐

开户羊毛。只要开账户就能薅羊毛,如工行、建行、交行等都有开户、存钱、投资、定投等各种类型的抽奖羊毛,少说也有几百块。据说工行的最多。

如果开了账户一直没有投资,账户余额为0,是可以去柜台销户而后去其他银行重新开,再继续薅羊毛……

销户的前提是账户里只能是活期存款,如果是理财和基金的需要赎回。

总体而言:作为普通人而言,存点个人养老金,能够薅点开户羊毛,强制存点私房钱,而且还能通过简单投资个指数基金享受股市收益,还是比较划算的。

回头我再研究下个人养老金可投的指数基金,给大家分享下

欢迎大家讨论比较

京公网安备 11010802031449号

京公网安备 11010802031449号