Edge

Edge Chrome

Chrome Firefox

Firefox

2024年,你赚了多少钱?收益率是多少?

为什么证券账户与同花顺显示的收益率会有很大差异?

有多个账户该如何计算真正的投资收益率?

如果你对上述问题有疑问,这篇文章将对你有所帮助。

~正文开始~

基金净值法,就是把自己管理的资金视为一支基金,像基金一样计算净值。

基金净值法计算的收益率,也称为时间加权收益率,是所有基金普遍采用的收益率计算方法。

消费很容易理解,就是购买商品或服务,比如衣食住行和娱乐等。除了消费之外的其他花钱方式都可以视为投资。

资产可以大致分为以下几类:

因此可以分别建立消费账户和投资账户,消费账户负责日常开支,投资账户负责交易资产。

通过基金净值法计算投资账户中所有流动性资产(包括现金类、固收类、权益类、衍生品、数字货币等)的投资收益率。

只有这样,你才能了解自己真实的投资水平。

如果你有30万的定期存款,年利率为2%;同时持有10万的股票,一年内赚了20%。综合来看,你的整体投资收益率仅为6.5%,远低于股票投资的20%。

大部分散户都是在收到工资后才进行定投的,他们无法决定自己何时收到钱以及收到多少钱,但可以自主决定如何构建投资组合。

就如同基金经理无法决定基民何时申购或赎回基金,但他们可以自主决定如何构建投资组合。

无论投资账户是资金流入还是流出,都不影响收益率的计算结果。(注意,不影响的是收益率,而非收益额;增加资金或提取资金,当然会改变账户中的金额)。

(2)初始单位净值为1.0000,初始份额=总资产。

(3)在交易日清算完成后,统计当日的总资产,然后根据公式(1)计算单位净值。

(4)份额仅在资金流入或流出时发生变化,资金流入视为申购,资金流出视为赎回。

(5)成交净值可以按照前一交易日的基金净值来计算。

账户流入资金,资产增加,单位净值不变,份额增加;账户流出资金,资产减少,单位净值不变,份额减少。

(2)可以使用Excel绘制投资账户的收益率曲线和总资产曲线。

(3)充分了解自己的真实投资水平(收益率曲线可与指数进行对比)。

(4)方便合伙投资人在资金进出时合理分配权益。

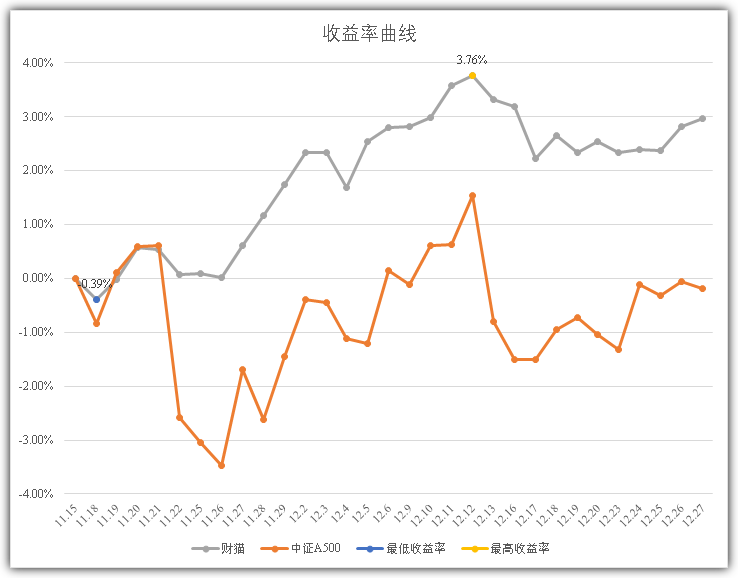

下图是根据基金净值法计算的近一个半月的收益率曲线图。

这种情况往往与合伙投资人相关,普通打工人很少遇到这个问题。

例如,年初时初始资金为20万,单位净值为1,份额为20万份。

到了6月份,单位净值已经上涨到1.5,期间份额保持不变,仍为20万份。

此时,收益率为50%,盈利了10万。

父母看到你的投资表现不错,决定追加投资30万,净值保持1.5不变,而份额增加到了40万份。

但是到了年底,市场行情不佳,单位净值已经从1.5跌至1.2。

年初的净值为1,年底的净值为1.2,这一年的收益率看似是20%。

但如果再看盈亏的绝对值,前半年盈利了10万,后半年亏损了12万。综合这一年的盈亏,实际上亏损了2万。

解决方法:出现巨额资金流入或流出时,分段计算。

在上例中,前6个月为第一段,后6个月为第二段,分段时把基金净值重新设为1。

第一段:净值从1涨到1.2,盈利20%;第二段:净值从1跌到0.7,亏损30%。

最简单直接的方式是限制巨额资金流入或流出,可以让父母每个月追加投资5万,而不是一把梭哈,以免被套在了高位。

(2)不要将投资账户中的现金与消费账户中的现金混淆。

将资金从消费账户转入投资账户,或者卖出某个标的物后资金到账,都应该将其视为现金仓位,投资组合的整体仓位随之下降。

(3)资金在投资账户内部不同资产之间的流转不属于资金的流入或流出,也不涉及申购或赎回。(比如定期存款到期后投到股市)

~正文结束~

为什么证券账户与同花顺显示的收益率会有很大差异?

有多个账户该如何计算真正的投资收益率?

如果你对上述问题有疑问,这篇文章将对你有所帮助。

~正文开始~

基金净值法,就是把自己管理的资金视为一支基金,像基金一样计算净值。

基金净值法计算的收益率,也称为时间加权收益率,是所有基金普遍采用的收益率计算方法。

1、两个账户

我在《注意!这件事你一直在做,但你却不知道》一文中将现金流出分为两种方式,一是消费,二是投资。消费很容易理解,就是购买商品或服务,比如衣食住行和娱乐等。除了消费之外的其他花钱方式都可以视为投资。

资产可以大致分为以下几类:

- 现金类资产:现金、货币基金、活期存款

- 固收类资产:债券、债券型基金、定期存款

- 权益类资产:股票、股票型基金、指数型基金

- 衍生品资产:期货、期权

- 另类资产:房地产、数字货币、艺术收藏品

因此可以分别建立消费账户和投资账户,消费账户负责日常开支,投资账户负责交易资产。

通过基金净值法计算投资账户中所有流动性资产(包括现金类、固收类、权益类、衍生品、数字货币等)的投资收益率。

只有这样,你才能了解自己真实的投资水平。

如果你有30万的定期存款,年利率为2%;同时持有10万的股票,一年内赚了20%。综合来看,你的整体投资收益率仅为6.5%,远低于股票投资的20%。

2、作用

基金净值法剔除了资金进出对收益率的影响,认为日常资金出入不是投资策略的一部分,投资组合才反映投资策略。大部分散户都是在收到工资后才进行定投的,他们无法决定自己何时收到钱以及收到多少钱,但可以自主决定如何构建投资组合。

就如同基金经理无法决定基民何时申购或赎回基金,但他们可以自主决定如何构建投资组合。

无论投资账户是资金流入还是流出,都不影响收益率的计算结果。(注意,不影响的是收益率,而非收益额;增加资金或提取资金,当然会改变账户中的金额)。

3、计算步骤

(1)单位净值=总资产/份额,单位净值保留4位小数,份额保留2位小数。(2)初始单位净值为1.0000,初始份额=总资产。

(3)在交易日清算完成后,统计当日的总资产,然后根据公式(1)计算单位净值。

(4)份额仅在资金流入或流出时发生变化,资金流入视为申购,资金流出视为赎回。

(5)成交净值可以按照前一交易日的基金净值来计算。

账户流入资金,资产增加,单位净值不变,份额增加;账户流出资金,资产减少,单位净值不变,份额减少。

4、优势

(1)本金的增减不会导致统计出的投资账户收益曲线失真。(2)可以使用Excel绘制投资账户的收益率曲线和总资产曲线。

(3)充分了解自己的真实投资水平(收益率曲线可与指数进行对比)。

(4)方便合伙投资人在资金进出时合理分配权益。

下图是根据基金净值法计算的近一个半月的收益率曲线图。

5、劣势

巨额资金的流入或流出,往往会使净值数据与实际收益情况产生偏差。这种情况往往与合伙投资人相关,普通打工人很少遇到这个问题。

例如,年初时初始资金为20万,单位净值为1,份额为20万份。

到了6月份,单位净值已经上涨到1.5,期间份额保持不变,仍为20万份。

此时,收益率为50%,盈利了10万。

父母看到你的投资表现不错,决定追加投资30万,净值保持1.5不变,而份额增加到了40万份。

但是到了年底,市场行情不佳,单位净值已经从1.5跌至1.2。

年初的净值为1,年底的净值为1.2,这一年的收益率看似是20%。

但如果再看盈亏的绝对值,前半年盈利了10万,后半年亏损了12万。综合这一年的盈亏,实际上亏损了2万。

解决方法:出现巨额资金流入或流出时,分段计算。

在上例中,前6个月为第一段,后6个月为第二段,分段时把基金净值重新设为1。

第一段:净值从1涨到1.2,盈利20%;第二段:净值从1跌到0.7,亏损30%。

最简单直接的方式是限制巨额资金流入或流出,可以让父母每个月追加投资5万,而不是一把梭哈,以免被套在了高位。

6、注意事项

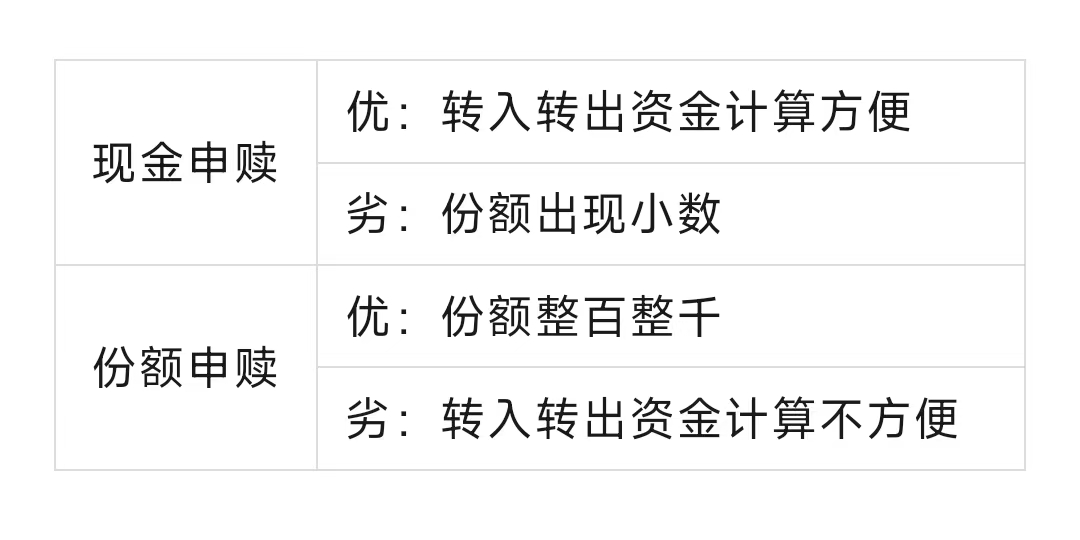

(1)现金申赎 vs 份额申赎

(2)不要将投资账户中的现金与消费账户中的现金混淆。

将资金从消费账户转入投资账户,或者卖出某个标的物后资金到账,都应该将其视为现金仓位,投资组合的整体仓位随之下降。

(3)资金在投资账户内部不同资产之间的流转不属于资金的流入或流出,也不涉及申购或赎回。(比如定期存款到期后投到股市)

~正文结束~

京公网安备 11010802031449号

京公网安备 11010802031449号