Edge

Edge Chrome

Chrome Firefox

Firefox都是富人享受的……,大力提倡的都不会是好东东……,有那个钱,还要缴3%的税不如自己投资……,到退休才能拿出来,有进无出……政策变了怎么办?……投资一年,还亏了……

如上等等,就在疑惑,权威人士鼓吹的中国版401K为什么有这么多质疑,为什么ZF不能把这个推行了一年多的普惠产品说透说清呢,下面就我所知所想谈谈我的理解,好久不开贴,不足之处请大家轻拍。

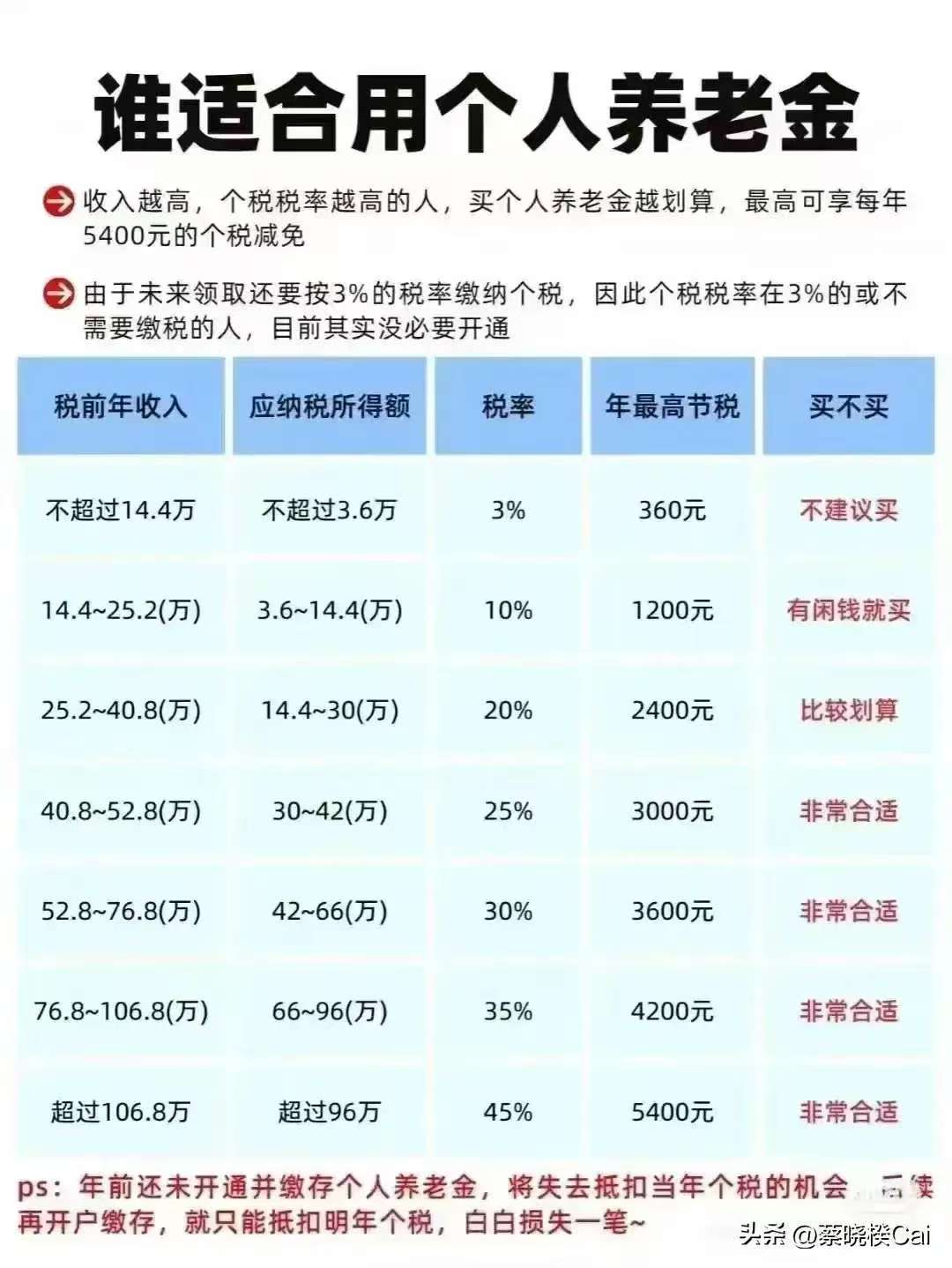

一、关于减税问题

网上说法很多,但很多是错的,比如:

其实都不正确,实际应自行打开个税app进行查看:

因为年收入要减去五险一金和抵扣等,而月收入要减去年终奖一次性缴税福利。

二、在哪开,怎么买,买什么

各银行app都能开,并且有开通及存钱福利,这个就不细说了。

在哪买?可以在银行app个人养老金下买,也可以在天天基金等第三方app下买。

买什么?目前有存款、理财、保险、基金等。

三、怎么拿回钱

达到退休年龄、丧失劳动能力、出国定居、国家规定的其他情形(估计以后会纳入更多,如大病、购房、消费等等)

退休怎么拿:按月、分次或一次性领取。

四、税的事

这个地方有两个税,一是抵扣个人所得税,很简单,比方24年随便什么时候充值到养老账户里的钱都算,累加,然后到25年3月份个税汇缴时可以减免这部分的个税,这里不需要详细说了吧,大家都清楚。

另一个税就是,退休拿出钱时的税,就是按拿出的金额3%扣税,拿多少扣多少,这里需要明确一点,一是盈利部分不额外征税,二是拿出的部分不算当年的综合所得税(应该指除退休外的其他情形)

五、划不划算

总体来说是划算的,特别是两种人,一种个人所得税扣税达到10%以上的,一种是月光族。

许多人认为不划算,一是觉得以后的政策会变,二是转入的钱变成死钱了,三是不如自己投资收益高。

我的理解,首先后续政策会否改变,不好说,但个人感觉不会,只会变的越来越对老百姓有利,否则就没必要设置上限了,即使变,也是老人老办法,新人新办法,要相信ZF。

其次活钱变死钱,看你的理解,如果正好有一笔养老补充的资金,何乐而不为呢?又能抵税,又能撸羊毛;比方我正好有一笔在天天基金的指数基金资金,就是养老的钱,不会取的,这次正好取出全部转入养老金账户,然后又通过天天基金买入红利ETF联接,没有申购费和赎回费,又能抵扣10%个税,然后还撸了工行的羊毛,算下来有11.7%的收益。

再次自己投资收益更高,你要明白养老金账户只是个资金账号,你想买啥都行,只是不能取出来而已,并且账户里你可以买到3%以上的理财产品,你平时能买到么?而大部分投资者不见得收益能超过指数基金的,那就别瞎折腾了。

最后对于月光族,不也正好是强制储蓄么。

六、几个大家热议的问题

1、个税达不到>10%有没必要买

这个确实仁者见仁智者见智,不买的理由也很充分,就是活钱变死钱。

买的理由我觉得有两点,一是强制储蓄,二是个人养老账户中有3%以上的理财,你在外面也买不到的。

2、个税达到>10%的钱在自己手里更自由

如果你真的是投资达人,无所谓,自己投资更划算。

不是神人的话,我的意见还是买点吧,这里当然尴尬的是个税税率在10~20%之间的,至于>20%的肯定要买。那么对于10~20%之间税率的,我想说的是有余钱还是买吧,原因有以下几点:

一是个人养老账户现在及以后能买的品种将会越来越多,甚至股票。二是现在扣了1000的税和20年后扣1000的税是不一样的,不仅这1000能给你创造收益,而且金钱也是有时间价值的。

3、是不是我国的401k

现在不是,以后可能会是,因为据我了解,美版的401k类似于我们的企业年金,就是不仅你存钱企业也帮你存钱,并且美版401k可以买的品种很多,比方股票。而我们的个人养老金一是能买的品种少,二是都是自己的钱,三是有限额,相同之处都是能抵税,但我相信正如401k推出的原因,随着养老金的枯竭,ZF会大力提倡的,并且将来我们的养老体系估计也会向西方靠拢。

4、时间太长

对于刚参加工作的,退出机制确实不友好。但对于离退休20年以内的还是划算的,特别是行将退休的。网上有个段子说去年存了12000进去,今年退休了,一算扣3%的税还亏了,那是因为没搞明白是否能抵税。

5、盈利推算是否划算

这个就不说了,大家都精算过,按投资收益年化多少能战胜3%扣税,我的观点是,一投资不行的就买红利指数。二是多多参与银行的撸羊毛活动。

6、不相信银行的道德水平

为什么很多人怕钱莫名消失呢?要明白银行开通的只是资金账户,钱还是你的,怎么投资也是你决定的。有这个担心,那你更应该担心存折里的钱。

7、担心政策会变

如上叙述,大概率会越变越好,即使改变了,也会有个时间划分,相信ZF,如果真到了国家危难之时,你的任何财富都会化为乌有。并且这个是政策明文的,和那些所谓的养老靠国家的口号还是不一样的。

………………………………………………………………

个人一点拙见,不当之处请轻拍

赞同来自: 梁晓晓 、coolly 、onegenius 、不自量力啥啥啥 、sunpeak 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

根据财新的报道:2014年并轨改革启动,然而十年过去,二者差距不降反升。据《中国劳动统计年鉴》,2014年机关事业单位和企业职工退休者月均养老金分别为2741.5元和2063.9元。到2022年,这两个数字变为6099.8元、3148.6元,差距扩大至近1倍。

莫非楼主说的老百姓,专指“机关事业单位”?不知道您写这篇长文的意义是什么?为了完成任务?否则jsler可不是那么好忽悠的。

https://xueqiu.com/vod/1397757901238510797/318432063

看看米国401K几十年来对我们的启示

401K是默认开户、默认投资方式、账户亏损公司免责,就是不给你说不的机会,并利用人不愿意改变的惰性,并且米国的高阶税率也强迫你在几十年的时间里攒钱投资,并且几十年的牛市也很给力,只要投资人完整的走完这个周期最终实现了复利的双赢。

zhwaterman

- 学习

- 学习

赞同来自: xiaomeimei 、dfandfan 、xgjxgq 、gaokui16816888 、ali88z 、 、 、更多 »

关于老人老办法,新人新办法,我就不同意。亲身经历,有一项政策,我已经满足,但在2021年突然就取消了,我以前已经办理的也取消了。呵呵,政策就是想你办的时候,就出,不想你办了,觉的不划算了,就出个文件直接取消。想想延迟退休,想想退休工作年限15->20

赞同来自: muddle2000 、鸿渐 、就这样了吧 、flybirdlee 、大饼炒鸡蛋 、更多 »

但个人认为,通过这个账户只要你不是奔着买年金保险去的就不划算。相当于主动放弃了流动性却没有换来相应的收益。只有这个年金保险,本身要购买也会造成流动性锁定。

买指数基金,请问它给你流动性折价了吗? 就拿目前还在的差不多两年到期的科创封基,都折价10%以上的。假如在市面上买一个封闭超过十年的封闭基金,折价要多少合适?

目前这些指数基金,一分钱折价也没给啊,那为什么要锁定十年以上去买它们,直接ETF不好吗?

ericlule - 满招损 谦受益

赞同来自: skyblue777 、minieyes

这个的确是好事,但是因为抵扣的关系和95%的普通人没啥关系。

偶觉得 个税率 达到20%以上 是 比较划算的。

赞同来自: xiaomeimei 、skyblue777 、kkio 、gaokui16816888 、慧生 、更多 »

这个政策现在有很多不足,但可见的是越来越完善。

非要说它是为了坑你的几两碎银,不知能骗多少?

首先,这个政策肯定是对富人有利,否则也不会设定上限。

说句实话,穷人哪来余钱去投资,虽然很残酷。

其次,自愿原则,不划算可以不买,但也没必要用一些假设去劝说想买的人。

再次,不以小钱而不为,见过太多风光之人,也见过太多高位之人,最终绝大多数人还是指望那点退休金。

赞同来自: 理财小邋遢 、tianhao 、supersuper 、草草说说 、大饼炒鸡蛋更多 »

这个答案不是肯定的吗?省360块,花12000--金钱也是有时间价值的。至于强制储蓄,这点收入的人手上不放点活钱,放几十万等65岁用?

2、个税达到>10%的钱在自己手里更自由

道理同上,时间价值长的真的合适吗?1000的税有时间价值,12000的本金没有?

就是能买股才是问题,即使今年0%的账户都能跑赢60%的账户,这些人有本事买股能稳定盈利?

3、是不是我国的401k

美国的股和中国的股可以画等号吗?

4、时间太长

这本身就是缺点,变数多了,谁知道65是不是......

5、盈利推算是否划算

投资不行就不应该投资。羊毛,那直接去拖拉机套利都比这个多,或者刷刷XX极速版每年几百还是轻松的。

----其实适合的人本身就没多少,否则也不需要变成任务了。对事不对人,不喜勿复。

赞同来自: stickying 、就这样了吧 、六币 、lonelycity 、piupiupiu17更多 »

如果这个3%是按照缴纳的养老金本金作为税基,那么基于个人所得税率进行的分析是合理的。

但如果这个3%的税基是养老金账户的本金+收益,那么基于个人所得税税率进行的分析就没有意义。

京公网安备 11010802031449号

京公网安备 11010802031449号