Edge

Edge Chrome

Chrome Firefox

Firefox

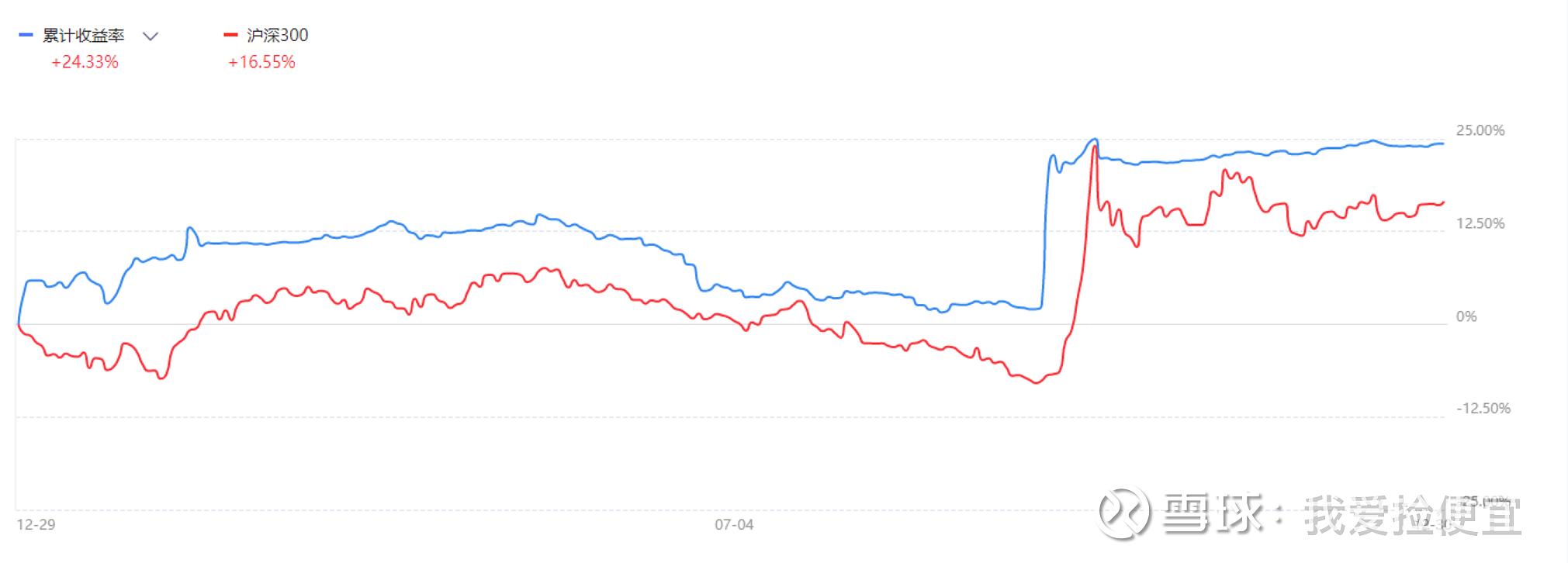

截止1231日收盘,2024年最终收益率23%,对比沪深300的14.68%,超额8%。

收益主要来自北交所打新、成长股、可转债轮动、以及去年潜伏的火电在今年的开花结果。

北交所打新:大概贡献了3%的无风险收益。

成长股:苏轴股份(仓位7%)贡献了大概7%的收益;康耐特光学(仓位10%)贡献了5%的收益。

可转债:仓位10%,包括轮动和各种博弈策略,总共贡献2%收益,今年刚涉猎,交了不少学费。

火电:仓位80%,浙能电力贡献了5%的收益,2月就平仓了。

周期反转:牧原转债,仓位15%,贡献了1%。

教训

高位加仓:快手10PE的时候股价大概40,我建仓一次,没几天后就迎来924行情。半个月上涨到57后脑子一热加仓然后被套。最后平平出局。历史上我已经犯过多次同样的错误,虽然后视镜看结果有好有坏,但这个动作肯定不适合我的性格,以后不能再犯。违反纪律:南银转债10月8日溢价率-5%时入场套利,第二天正股低开-4%抹平溢价,当时没有执行纪律开盘就平仓,无论输赢。结果后面大跌9%时止损。这个套利策略必须要遵守纪律,从历史回测看,只要开盘卖胜率还是比较大的。

模式的动态变化:每个模式在不同的市场背景下胜率分布不一样。比如同样转债博下修,924之前市场流动性差,董事会公告出来次日就是高点,应该卖出。而924之后,市场流动性大幅改善,次日可以继续大仓位买入,博弈下修的幅度。同样的模式,不同背景下,买入卖出点位仓位完全不一样。判断流动性比预测未来价格变化要更加简单可行的。

今年的感悟

投资无法复制,投资无法复制,投资无法复制!今年以前,我一直以为投资可以复制。设想给定一个投资策略,任何人只要严格执行就能做投资赚钱。所以我拼命的学,学习各种投资大师的理论,读他们的传记,揣摩他们的经典投资案例 。国外的巴菲特、芒格、林奇、格雷厄姆,国内的王炜、唐朝、林园、冯柳、资水、打新交朋友、david。他们各有所长,也各有所成,我在尝试复刻他们的投资策略时,总会遇到一些自己无法克服的问题,比如资金结构,心态变化,这些都最终以难过持仓关的方式表达出来。渐渐地,我领悟到,投资的终极目的是寻找一种策略,这种策略能让自己时时刻刻处于和谐舒适的状态。正应了那句话,世上最好的鞋子就是适合自己的那双。学习各派武功是为了找到适合自己的,而判断适不适合就是内观自己的心是不是安宁祥和。各大门派的武功只是招式,是术,学成贯通后揉碎,然后重新组合成让自己没有任何情绪波动的策略。最终决定胜负的是规则和概率。

为什么投资无法复制?因为把投资拆解后,最核心的三要素是模式、资金结构、心性。这三个要素又通过选股关、持仓关来表达出来。最终演化成买什么?怎么买?怎么拿住?怎么卖的实际流程节点。

模式就是武功派别,比如题材派、价投派、周期派、重组派、技术派、量化派。这些派别本身没有优劣高低之分,有各自适应的背景,也都有精通的牛人。这也是最容易学习的,可以复制的。

资金结构通俗讲就是长短资金的比例以及场外现金流的大小,这个会影响投资者能匹配的模式集。比如短期资金就做不了重组,因为重组通常需要2-3年时间。这一点虽不能复制,但也是明确的易知的,每个投资者都明白无误的清楚自己家庭的资产结构。投资者需要根据自己的资产结构选择模式,而不是反过来。

心性,如果说前面两点还可以找到相似的,那心性基本上会把最终的相似性无限趋近到零。心性会极大影响对模式的选择或对模式参数的设定。而心性其实由性格和经历决定,有些人能接受20%以上的回撤,有些则只能承受5%的亏损;有的见红就卖,有的却能持仓不动如山坚韧不拔。就像双胞胎一样,哪怕外表相似度99%,性格的相似度可能只有0.1%,最终呈现出完全不同的两个人生轨迹。假设模式的相似度是0.5,资产结构的相似度是0.1,心性的相似度就只会是0.000001,三者相乘后几乎为0,这就是投资无法复制的本质。

举个例子,两个同样的中产,都选择了可转债轮动模式,轮动策略的结构完全一样,但由于性格差异,A能承受15%的回撤,B只能承受5%的回撤,那么B必然会调整轮动策略的某些参数以让自己内心和谐,最终两者的年化收益绝难一致,年复一年,差距会越来越大。所以,请不要推荐股票给他人,为他人好也为自己好。

明年计划

北交所打新:无风险收益的主要来源,超级大羊毛,预计可以拿到5-10%的绝对收益,关键是没有任何风险。可转债轮动:非常适合胆小投资者的策略,历史回撤最大15%,进可攻退可守,不需要择时。

配债:非常适合胆小投资者的策略,历史回撤最大10%,比可转债轮动还小,当然收益也要低一些,不需要择时。

成长股投资:继续寻找类似苏轴股份、康耐特光学这种PE12倍-,财务90分+,净利润增长20%+的优质公司。在PE12倍左右建仓,单标的仓位上限15%。这种公司拿了基本没有持仓关的烦恼。一则股价波动不大,二则股价会随业绩发布逐级抬升。主要还是买的安心,拿着放心,没有什么心理成本。

传统价值股投资:行业前二、无增长或低增长,财务90分+,PE10倍-的优质公司。在PE10倍以下建仓,摊大饼,单标的仓位上限3%。比如快手、腾讯、恩华药业、迈瑞医疗、贵州茅台、五粮液、华润饮料、农夫山泉、东阿阿胶等等。

临期债博弈:一年内到期的可转债博弈,在PTM>0的情况下博弈下修。PTM>3时可以下较大仓位。

周期反转可转债博弈:寻找位于周期底部的行业,有可转债的公司,在可转债PTM>0的时候建仓,坐等行业反转,最坏的结果就是不亏——拿债券收益。这个策略非常适合上仓位,在不亏钱的基础上进攻。比如今年924之前建仓牧原转债103均价,还有两年到期,到期价107,最坏的情况就是拿债券的2%年化收益。两年不亏的底线等一个可能的猪周期反转,是一场稳赢不输的战役。

简单来说,就是在尽量不亏或少亏的基础上,拿收益,good luck!

京公网安备 11010802031449号

京公网安备 11010802031449号