Edge

Edge Chrome

Chrome Firefox

Firefox我在时间的树下等了你很久

尘凡儿缠我谤我笑我白了头

你看那天边追逐落日的纸鸢

像一盏回首道别夤夜的风灯

上面几句是刀郎写的歌词,因为内涵非常契合我目前的状态,所以直接引用为开篇语。

2015年2月上证50期权面世,很快,十年过去了。而我做为期权玩家也在集思录论坛登陆了10年。别人十年磨一剑,我也用差不多的时间磨成了一根针。别人的剑名称都好听,诸如裁云剑,冰魄寒光剑,独孤九剑,而我虽然也开发了期权玩家的九种武器,真正涉及交易策略的只有:期权永动机,期权月季花,卖方版永动机(江湖人称“偏多双卖”)等等万变不离其宗的“备兑式”武器。别人的防护功夫叫“乾坤大挪移”,“软猬甲”,“凌波微步”等等,而我只有一个“废纸买权防身术”。

喜欢刀郎的歌是中年人的特权,而感慨刀郎的人生经历则是共情之本。早在A股期权上市之前,我就曾经在另外一个叫“鼎级”的论坛前瞻性提出过一个期权策略:融券ETF+买入分级B基金,所有自有资金配置在分级A基金上面。结果遭遇群嘲和打压,最后自己愤而退出该论坛来到集思录。十年后,这样的期权策略已经被大众熟知了无新意,而融券被叫停,分级基金被下架,这个策略只能被保存到历史文档里。刀郎10年后复出了,而我也在十年里打造了自己的盈利模式,我们的共同点在于:和自己和解了,不再计较马户又鸟们的评论,做好自己才是最值得的。

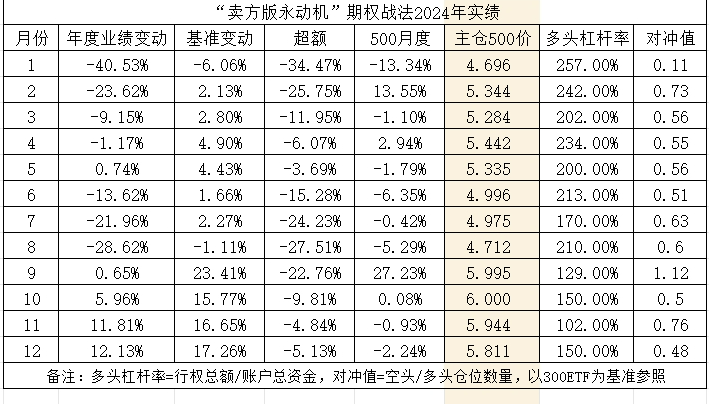

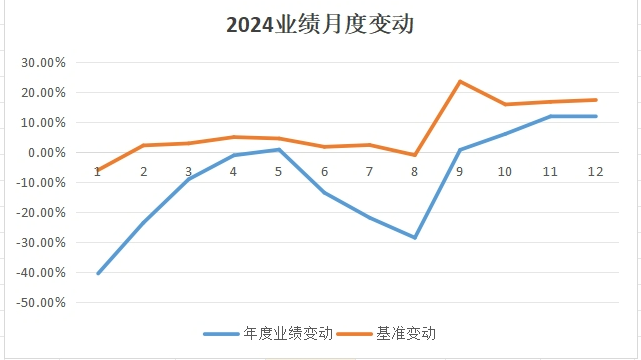

这是十年打磨出来的绣花针在2024年的战绩表(月度变动曲线)。

这是卖方版永动机最近三年的战绩表。

由于本人的期权感悟完全来自书本知识和实战的结合,通过论坛上每年一个长长的帖子已经把这个过程展示得很全面了,那么十年之后就不需要重复解说了。今年这个帖子正文就从我个人角度谈谈对期权交易的理解认识供诸君参考。

1:我为何要学习期权交易期权?

资产配置的原理大家都明白,多元化分散投资可以规避系统性风险,获得持续的稳定收益。在论坛上大家熟悉的可转债“摊大饼”策略就是单一类别里的分散投资理论运用。

分散投资主要为了规避大类资产下跌风险。不过再如何分散从交易方向上看还都是看涨做多一种模式,而伴随衍生品的出现,其实还有对冲做空套期保值等规避下跌风险工具的。国内目前主要就有股指期货空单,期权和融券交易。期权是最适合个体投资人的避险工具。

伴随这几年熊市下跌,指数化投资已经登峰造极,被动投资风格已经有取代主流的机构投资趋势。而我们A股里的指数期权正好可以涵盖分散化,对冲避险和杠杆控制等多种功能,因此,研究好指数期权,完全可以达成投资实践所追求的整体目标。

任何一个投资品种都可能暴雷,而指数可以因为高涨而崩盘却不会暴雷。价值投资理论中奉行越跌越买的战术,基于的是股价不可能长期偏离资产净值这个原则。但是,万一这个资产是注水的假的呢?万一这个修复过程超过十年呢?所以价值投资并非保底的方法,而宽基指数越跌越买存活的概率要大很多。另外,价值投资其本质还是做多,不断抄底就等于杠杆做多,定投还是加仓做多,而指数期权做多之后被套不需要持续加仓杠杆化运行,却可以反其道而行之改成“备兑式”做空或者买废纸认沽保底!

指数化成为投资主流的话,我们也就习惯以战胜基准300指数做为业绩参考。对于股民来讲就只有一种方法可实现:满仓300指数。然而我们的交易体验实在太差,暴跌阴跌是家常便饭,暴跌后暴涨又屡屡让大家陷入杀跌追涨的困境。所以一旦进入这个投资领域就处于两难选择:不满仓就难以等效指数,而现实中的大幅波动走势很难让人满仓持有。真实结果7亏2平其实比满仓战胜指数更普遍。于是我们不得不需要扩大能力圈,把控制回撤规避系统性风险放在生存的首要位置。大家耳熟能详的道理是,一旦亏损50%,需要下次翻倍收益才能够弥补。回到K线图也经常发现,一根长阴线往往需要十几根小K线才能收复。有没有在下跌阶段降低多头比率上涨阶段恢复满仓效果的方法呢?除了仓位管理资金管理之外,期权可以实现这个目标。备兑策略和保险策略都可以在不降低仓位的情况下达到降低损失的效果。

牛市狠狠赚熊市赔得起,这句话看似正确但实际操作不容易。因为最起码要有两个条件:A牛市,B牛市里上杠杆。然而非常讽刺的是,大家现在得出一个结论,牛市反而是亏损的基因。那么反过来可以吗?熊市赔得少牛市跟得上即可。如果用数学来解题的话,结论恰恰可以证明,熊市里控制回撤后更容易在牛市获得好成绩。最起码不再忙于解套了。所以用衍生品来帮助我们渡过熊市阴跌才更重要。这就诞生了我的废纸买权防身术。期权里的买沽可以做到支出(损失)有限,收益不限这样的非线性特征。几年熊市下来,我自己高杠杆卖沽做多始终没有爆仓就得益于废纸买权的防守作用。而2024年9月发生十年难遇的暴涨行情同样没有让卖购爆仓也是因为废纸买购的保护。

对于新手而言,最容易接触到的期权广告词是:掌握了期权武器,上涨可以赚钱,下跌可以赚钱,不涨不跌还能赚钱。这当然就是一个夸大宣传而已。不过基于大数据统计,宽基指数80%的时间处于区间波动状态,只有20%的时间会有趋势性走势(牛短熊长)。因此,能够在不涨不跌阶段赚钱真的只有期权能做到。这就是我要强调的最重要的一点,期权交易具备创造现金流的作用。

熊市中坚守价值可以,股民有工薪收入还可以定投,但是如果大盘长期低迷的话,心态最终会变化,从而使得哪怕经典的战术也难以为继最后功亏一篑。而期权可以在熊市和震荡市里创造现金流,对于坚持长期投资很有帮助。我自己敢于从业余投资转向职业投资,就是因为市场出现了不靠天(牛市)吃饭这个工具,学会掌握在熊市中的生存技能非常重要。

在投资绩效讨论中大家经常会评价相对收益和绝对收益,答案肯定是因人而异的。而我的回答很明确:熊市追求相对收益+现金流收入,牛市追求绝对收益。只要达成这个目标,职业化就成功了。

股民都期待牛市,但是宽基指数的长期复合增长率其实正在逐渐降低,年化率不到10%,如果有一种工具或者一个策略能够实现这个看似不起眼的目标,那么就比等待遥不可及的牛市可靠许多。期权就是这个生存工具。

以上就是从多角度阐述我为何选择期权做为主要交易谋生工具的理由。

2:我为何偏爱卖方策略?

这个问题在过去的帖子里说过多次了。期权买方支付时间价值,需要做到方向+波动率+时效三合一才可以有明确收益,而且既要拿得住又要果断平仓才可以保住成果。看看简单其实难度不小。我自认为没这个本事,无法适应这个操作要求。

时间就是金钱。这句话对于买方太贴切了。但对于卖方一样容易接受。卖出期权占用(而不一定是付出)保证金,却一定收入了时间价值,类似于躺赢。

卖方到期如果发生亏损,在评论上很有趣,叫赚了时间价值输了内在价值,所以一定比正股指数抗跌。这就说明卖方交易有很高的容错性。判断错了方向不一定赔钱,股指折返跑后反而盈利已经不断得到证实。

这些都是现实层面的基础理解,我自己还有更深刻的认识。

期权买方建仓之后等于拥有了资产,一旦出现方向错误,这份资产会不断缩水,直到归零。尽管教科书说亏损有限毕竟还是真的损失产生了。要扭亏必须反复增加投入。

而期权卖方发生判断错误后,是负债(浮亏)不断增加,如果有买权保护,浮亏会有上限。另外还可以持续移仓,加仓,对冲等各种应对手段主动谋求解套。因此实战中回旋余地相当大。

一根冰棍在阳光下融化了我束手无策,只能再买一根。而生活中如果被人打脸后会浮肿却不会致命,只要忍一忍用冷敷办法能消肿,几天之后老子又可以吹牛B了:)

这就是用生活案例解释买方和卖方的处境。

我们不是神,不敢奢望自己长期看准指数走势方向,因此容错性强的收入型工具虽然盈利能力不足却可以占有胜率上的优势,当然就值得我偏爱了。最近几年在控制杠杆率的前提下我已经做到了可以有账面浮亏但账户资金0回撤。

在评价2024年初实战结果时,经常有网友针对我1月份负40%的浮亏来作为反面素材批评。然而我本人其实很淡定的。这里虽然有多头杠杆率控制不当的原因,但裸卖沽和高仓位牛沽组合在风险暴露上其实完全不一样。

举例来说,60万保证金账户,理论上开20手卖6000沽已经达到200%名义杠杆率了,但是20手裸卖6000P和40手6000P+5500P牛沽组合实际风险程度截然不同。40手牛沽组合的风险其实是低于20手裸卖的。因此浮亏再大也是有回旋余地的。

教科书讲,卖方风险无限收益有限,可是在我自己实战里因为加了废纸买权保护,风险无限这个因素被排除了,那么就成为风险有限收益有限的低风险投资方法。因此,偏爱卖方策略并非刻意而为,完全来自实战经验总结。

在真实的交易中大家最后一定会达成共识的,爆仓风险其实不是卖方这个工具造成的,而是不适当的杠杆仓位导致的。

3:在牛短熊长的市场里,要学会用铁鹰策略的盈亏曲线双向盈利。

在互动交流中发现不少同好喜欢卖购操作。我本人表示认同。理由就是做多大家都会,也有多种工具可以实现。而卖购是做空的工具之一,也是风险防范手段之一,尤其在震荡和熊市里是不可多得的增强工具。当然,现实中很多人经历实战拷打后望而生畏了。其实,仔细分析会明白,犯错的不是卖购,而是反向头寸的仓位控制不当造成的。

卖沽最大风险是行权获得ETF,等于买入指数基金。但卖购最大风险是要给别人ETF,那么裸卖购风险就比裸卖沽大很多。所以我一直强调永动机永动机,就是要把卖购动作机动起来而不要长期持有,控制潜在风险。

当然,只要有虚值买权保护,卖购的无限风险被改造成为有限风险,那么就不怕了。此刻这个改进的卖方策略增强功能就可以充分发挥。

很多交易选手喜欢做双卖策略,只要加上两端废纸保护后就成为铁鹰策略。有了这个保护,卖方风险完全可控,在短期做错方向后可以耐心等待股价反转再处置这个反向头寸。以股价单边上涨为例,高位多头获利减仓,空头有限浮亏,然后等待股价回落,多头没有反向拖累,空头失而复得。如果股价没有回落也不要紧,因为卖沽仓位清零了,保证金释放许多,可以在继续看涨的情况下重构新的铁鹰组合。

这就是已经多次被我实战证明有效的铁鹰策略的威力。反之亦然。间接的,这个策略最终可以成为双向盈利的标配!

考虑到这是未来和网友互动的帖子,不能把正文写太长导致手机翻页不便,因此文章有删节,完全版发表在我公众号同名文章里。

最后用周华健写的歌词《刀剑如梦》给这个期权认知帖子结尾:

来也匆匆 去也匆匆 恨不能相逢

爱也匆匆 恨也匆匆 一切都随风

狂笑一声 长叹一声 快活一生

悲哀一生 谁与我生死与共

补充说明:每一位看官,请务必留意作者的如下写作背景,否则会引发歧义产生不必要的争论。

1:这就是草根实盘操作,是以主观判断为交易依据的实时记录,不可能完美更可能充满波折。尽管交易模式是集十年之大成,有固定框架的。但各位看官如果没有一定的基础实战经验积累,试图抄作业可能大概率会失败,欲速则不达。

2:之所以专心打磨这个期权战术组合,前提在于我自己目前不参与其它任何A股、基金、期货、可转债这些投资品种。因此,当你对我实战采用的工具和做法有疑义,千万记得回顾这个前提。

只有在了解上述情况之后参与互动才有基本共识,否则彼此会觉得“鸡同鸭讲”。投资本来就是个性化十足的领域,7亏2平的结局告诉我们不能从众,不要试图说服谁改变谁。我就是我,用期权谋生的一介布衣而已,你还是你,彼此在这个领域相互学习共同进步。所以我不敢也不愿意回应任何所谓“大神”“大佬”这样的称呼。对于不断追求进步的学习者而言,这些称呼太“低俗掉价”啦,我不喜欢。

欢迎你,我的朋友,让我们2025年的投资之路走得更加顺畅!

赞同来自: 乐鱼之乐 、雨狼枫悟 、流沙少帅 、孔子不要打我 、塔塔桔 、 、 、 、 、更多 »

-----第三轮波段交易检讨

打开今年500ETF走势图,活脱脱是慢牛行情,而且非常明显的看出一个特点,不再是牛短熊长,而是下跌时间短上涨时间长。但是,身在其中体感并非这样的。我自己的感受是:好似一只青蛙,慢慢爬到井口边(去年收盘价),刚刚看到外面的风景,一不留神就掉回井底。

为什么这样说呢?去年底做好了配置,等待年度上影线,结果开年就下跌,整个春季行情实际变成解套战。3月底即使做好了防守准备,却又遭遇关税战暴击,一口气来了个跌停板,随后耗费1个半月才回到井口。

虽然说,走势是牛长熊短,但相比去年底只有波幅并无升幅,这就给我井底之蛙的体感了,而且两波下跌的特点是下跌快速而幅度大,回升却非常缓慢。

在这样的市场现实里做交易自我感觉心有余而力不足!多头仓位(我自己是100%以上的多头比率,类似满仓)效率严重不足,空头套保却因为跌幅更大反而没能贡献很多收益(空单行权价不够深),另一边为保护多头仓位而支付的买权支出却是刚性的(2月、5月买权成本较高),还不敢随便获利平仓,担心跌跌不休造成更多浮亏。

所以到目前,主仓500ETF年度涨幅1.36%,300年度涨幅0.57%,我自己实战成绩2.74%,虽然超额了但明显低于自己的设想。

进一步拆分,年度收益率2.74%实际分解为交易的现金流收入7.14%,组合负债浮亏为4.4%,说明机动仓位的波段交易(龟兔赛跑)成绩更有效,而长期持有的仓位无论多头和空头却显得累赘。

1月份和4月份下跌幅度都不小,多头更多时间在等待移仓解套。而自从去年10月暴涨扭转了熊市趋势,所以今年并不敢用更高比例的对冲值,结果两次粗暴下跌,空头准备不足,卖购行权价较高,获利程度并不高。反之则在持续慢牛中更多体现的是被套拖累,抵消了多头的盈利。

这样分析后就会有本文题目了:长期持仓是累赘!考虑到整个世界都要围绕“不靠谱”总统言论跌宕起伏,后续宏观面上实在难以预料,静态仓位太多会比较被动。

昨天利用反弹继续减仓,进一步降低了长期仓位。期望把杠杆用到更有利的时点上来,而且这部分灵活仓位(无论多头还是空头)因为属于短期交易,即使是杠杆仓风险反而会更低一些。

接下来,计划我的交易,交易我的计划。

附录:追加一个题外数据供诸君参考。

持仓沽购比(PCR)

2025-05-14 50ETF 1.30 300ETF 1.07 500ETF 1.11 100ETF 1.01 创ETF 1.02

2025-05-13 50ETF 1.10 300ETF 0.97 500ETF 1.06 100ETF 0.94 创ETF 0.94

赞同来自: freeman2018 、塔塔桔 、Liekkas迅迅 、阿彪12345678 、hx279 、更多 »

感谢国家队强行拉升,让我得以顺利大幅减仓,新的一页开始了。明天上午“揭秘”:)

本日多头杠杆率66%,对冲值0.45。

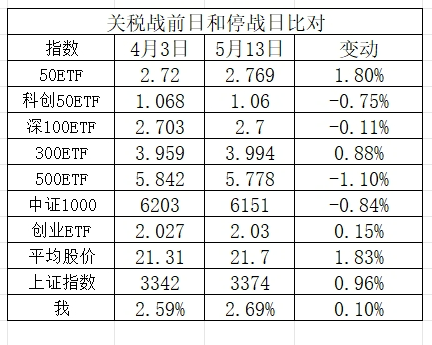

停战以后 这是关税战前后的指数对照表。虽然下跌缺口大多回补了,但实际指数收盘价并没有全部修复,而且股指期货的贴水幅度和持续时间据说创造了新的记录。认购期权的批量折价也同步表现出来了。这说明市场已经在“恐高”。也就是说,市场已经通过这些指标表达了“做空”的实际效果。根据统计,未来下跌概率会高一些,但并非100%的结论。也可以伴随场外资金集中涌入而继续向上突破。我曾经说过,A股才是验证美国技术分析理...震荡区间打破,有保护的(废纸)卖期权就面临挑战(要预先有应对预案)

赞同来自: 绿海红鹰 、塔塔桔 、freeman2018 、流沙少帅 、行不改姓的老鬼 、更多 »

这是关税战前后的指数对照表。虽然下跌缺口大多回补了,但实际指数收盘价并没有全部修复,而且股指期货的贴水幅度和持续时间据说创造了新的记录。

认购期权的批量折价也同步表现出来了。这说明市场已经在“恐高”。也就是说,市场已经通过这些指标表达了“做空”的实际效果。根据统计,未来下跌概率会高一些,但并非100%的结论。也可以伴随场外资金集中涌入而继续向上突破。

我曾经说过,A股才是验证美国技术分析理论最好的场所,因此今年会给出“是否继续有效”的答案。比如在基本面缺席的情况下是否会发生“主升浪”行情(上涨),又或者是否会验证“缺口必补”理论(下跌)。

而对于我们可以双向盈利的一个分会场,回补上缺口获利减多头,回补下缺口获利减空头就是既定方针。

5月交易时间过半,指数月度振幅还没有达到均值,因此当前的震荡区间一定会打破!

《The Complete Guide to Option Selling》,《期权买方完全指导》,书写的不错,评价也高,作者是James Cordier,他18年在天然气交易上爆仓了The Complete Guide to Option Selling《期权卖方完全指导》,作者爆仓了

《The Complete Guide to Option Selling》,《期权买方完全指导》,书写的不错,评价也高,作者是James Cordier,他18年在天然气交易上爆仓了卖方

赞同来自: 塔塔桔 、caishendao 、乌衣巷口 、lsj51453665 、oliversea 、更多 »

宋国有一个养猴子的老人,他很喜欢猴子,养的猴子成群,他能懂得猴子们的心意,猴子们懂得那个人的心意。那位老人因此减少了他全家的口粮,来满足猴子们的欲望。但是不久,家里缺乏食物了,他将要限制猴子们的食物,但又怕猴子们生气不听从自己,就先骗猴子们:“我给你们的橡树果实,早上三颗,晚上四颗,这样够吗?”众多猴子一听很生气,都跳了起来。过了一会儿,他又说:“我给你们的橡树果实,早上四颗,晚上三颗,这样足够吗?”猴子们听后都很开心地趴下,都很高兴对那老人服服帖帖的了。

赞同来自: 塔塔桔 、阿彪12345678 、流沙少帅

我觉得卖方应是按照总的账户权益作为分母。类似期货,算其开仓收益肯定不是按照占用保证金来算,占用保证金和交易所的规定有关,这和交易是独立的,不可能某天交易所的规则变了,咱们的收益率就要发生巨大变化吧。我前面讲过:卖方的收益率计算方式没办法统一的。因为保证金时刻在变化。如果做对方向,收益率分母就是占用保证金(还可能递减)。做错方向,保证金会持续追加。难怪有人揶揄说,卖方只要有无限资金流就永不言败。事实上除了骗子,没有人有无限资金流。因此通过买入废纸期权可以锁定保证金总量,还可以截断亏损。我周日做的数据分析给出的结论是:牛沽=买购。

那个案例我看了,仓位超级大,认知也不对,品种也不对,废纸也没用,一声哀惜!卖方可能会爆仓,我是纯买方什么时候爆仓了

https://www.jisilu.cn/question/508498

yiyi8484 - 小女子经济要独立

请问链接在哪里,我去学习一下?https://www.jisilu.cn/question/488970?show_all_answer-TRUE__item_id-5126846__answer_id-5126846__single-TRUE#!answer_5126846

我记得去年10月有个田什么的双卖爆仓后再也没有出现了。

赞同来自: 江万福 、流沙少帅 、滚雪球2020 、commontiger 、建淞更多 »

我想借兄台这个跟帖评论告诉大家一件事,请务必引起重视:我觉得卖方应是按照总的账户权益作为分母。类似期货,算其开仓收益肯定不是按照占用保证金来算,占用保证金和交易所的规定有关,这和交易是独立的,不可能某天交易所的规则变了,咱们的收益率就要发生巨大变化吧。

的确,收益率计算应该按占用保证金为分母。但是,恰恰有网友在这次指数跌停事件里爆仓消失了。问题就出在:他用保证金计算收益率的同时,也按保证金占用比率去开了双卖仓。(在我帖子里有网友给出了相关链接。)

事实上,牛沽可以节省保证金,也可以控制下行风险。但是,如果有人试图利用这个手段放大仓位,结果就变成了放大负收益率!

戒之!戒之!

yiyi8484 - 小女子经济要独立

赞同来自: 流沙少帅 、塔塔桔 、genamax 、孔子不要打我 、滚雪球2020 、更多 »

我想借兄台这个跟帖评论告诉大家一件事,请务必引起重视:那个案例我看了,仓位超级大,认知也不对,品种也不对,废纸也没用,一声哀惜!

的确,收益率计算应该按占用保证金为分母。但是,恰恰有网友在这次指数跌停事件里爆仓消失了。问题就出在:他用保证金计算收益率的同时,也按保证金占用比率去开了双卖仓。(在我帖子里有网友给出了相关链接。)

事实上,牛沽可以节省保证金,也可以控制下行风险。但是,如果有人试图利用这个手段放大仓位,结果就变成了放大负收益率!

戒之!戒之!

孔子不要打我 - 凑合活着吧

赞同来自: 建淞

到底谁回血更多?最近行情拖沓乏味,论坛交流人气也淡静。闲着也无聊,给自己算一笔账,还想看看到底哪样工具更适合我们。这一次4月关税战跌停,我因为持有认沽牛市价差组合,下跌能保底,所以也没加仓抄底。现在反弹补缺口,就试试比较一下如果抄底和我自己静态持仓的回血情况。考核时段从4月7日到5月9日。用我自己实战的300和500ETF为指数标的。认购合约选低位实值,认沽合约用自己的实盘合约。由于本周期跨月,...按成本做分母,买方额度受限,前期买方成本占优,牺牲部分时间价值,后面还是要卖方成本核算,这个讨论我觉得如果不是极限操作,卖方还是大概率还是占优,看近期期权价格也是如此

赞同来自: 塔塔桔 、乐鱼之乐 、孔子不要打我 、流沙少帅 、genamax 、 、 、 、更多 »

最近行情拖沓乏味,论坛交流人气也淡静。闲着也无聊,给自己算一笔账,还想看看到底哪样工具更适合我们。

这一次4月关税战跌停,我因为持有认沽牛市价差组合,下跌能保底,所以也没加仓抄底。现在反弹补缺口,就试试比较一下如果抄底和我自己静态持仓的回血情况。

考核时段从4月7日到5月9日。用我自己实战的300和500ETF为指数标的。认购合约选低位实值,认沽合约用自己的实盘合约。由于本周期跨月,4月合约已经退市,只有5月数据可以替代,只做为参考而已。实盘为期权组合:6000P+5500P,4200P+3700P。

上面表格就是用5月合约模拟的数据成绩。

1:按照我一贯的统计习惯,大多比较的是认购合约和认沽合约价差收益和对应ETF的差别。那么很简单可见,结论依旧是稳定的。在同样手数(持仓量)情况下,认沽做多跑赢了认购合约和ETF本身!

2:但是,我这次加上了最后一栏“收益率”考核,结果就不同了。每位网友都明白,由于杠杆工具的差异,收益率在买方和卖方上是明显不同的。这就是市场诱惑人的地方:一本万利一定来自买方!两个认购买权基本都可以获得1倍的收益。

3:可是对应于一个总账户而言,到底最后看的是盈利比率还是盈利绝对值,大家可以有自己的答案。对于我而言,一份卖沽和一份买购是可以同台PK的,所以实战后虽然我拿不出亮眼的收益率,但却完全是“笑而不语”的。

4:让我惊讶的是,因为并非裸卖沽做多,而是用了废纸买权保护,因此阶段性的保证金并没有因为股价大跌而急剧增加,所以我如果用组合保证金来测算收益率(实际是回血幅度),居然也不差于买权的!在实战中牛沽的下行风险要明显低于买购,所以如果用风险收益比指标来考核的话,应该还是胜出的。

5:进入期权交易后,所有人都明白买方收益率水平一定远高于卖方。但对于卖方在考核收益率的问题上却很难有标准公式。到底用保证金占用,还是行权总额,每个人都会不同。如果遇上抬杠者,一定会选最不友好的数据来论证。所以我没兴趣讨论,只在意账户最后的现金流增量。到底赚的是真金白银还是纸面富贵,唯有现金流才是最终答案。

各位网友,你们在考核卖方收益率的时候,习惯用的分母数据是哪个呢?

鲨鱼刷牙

- 如无必要,勿增实体。

- 如无必要,勿增实体。

4成仓位+1.5倍杠杆 对应成分股传统多因子量化组合

整体仓位控制在120%-130%

求年化收益率略大于指数+每月现金流的方案可行吗

赞同来自: 绿海红鹰 、deelor 、machine 、塔塔桔 、sunpeak 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

在做量化分析的时候,经常会遭遇“刻舟求剑”的评论。可是世界上就会经常发生重复的事情。2020年2月因为疫情封控导致春节后第一天大盘跌停,2025年清明节后第一天再次出现大盘跌停。更神奇的是,这两次跌停之后的走势还真的似乎在复制粘贴。估计很多投资者也一样在重复上一次的结果。那就是第一天恐慌对冲,随后在反弹过程里不断减多头或者加空头套保,在迟迟不调整的盘面里觉得或许要爆发逼空行情了。

哲学上有定理:人不可能两次踏入同一条河。而现实中我们更容易重复走同一条路!因此西蒙斯和他的团队可以直白告诉传记作者,他们就在利用人们的这些习惯赚钱!办法呢?量化分析!

4月是一次大考。由于关税战对立,导致这个月大盘都出现了下跌,也把春季行情的成果清零了。

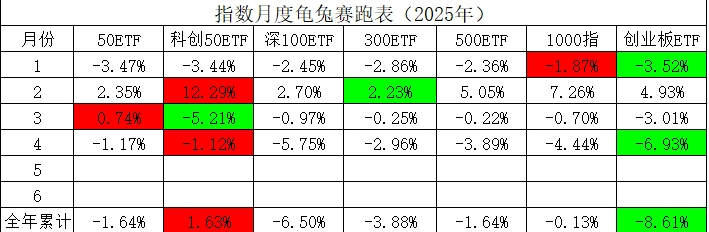

用全年的统计数据,只有科创50还维持正收益,创业板和深圳100指数已经是大幅“负收益”了。4月份最大的亮点是国家队真金白银再度入场维稳,所以大盘蓝筹指数表现出相对超额。300指数可能受深圳成分股拖累,尽管有巨资买入还是比上证50要差。不过论板块活跃度指标,还是能明显感觉出来,中小盘指数的波动容易把握一些机会,而大盘股指数要么坚定持有要么参与轮动,要在指数本身上做出波段反而难度很高。

这是我自己的策略实绩表。尽管再度遭遇指数跌停,但完全改变了回撤巨大波动巨大这个持续几年的毛病了。这主要得益于多头杠杆率的控制和废纸买权保护的作用。4月份,主仓500ETF月度下跌3.89%,而我的净值月度下跌1.67%。到月底,全年成绩尽管只有区区0.84%,但已经完全超额了对标指数。更值得欣慰的是,实际现金流收入已经有6.5%了。(账面浮亏5.66%+现金收入6.5%=全年收益0.84%)

事实印证了我十年磨一针的努力结果。尽管每一次暴涨或者暴跌,总是有网友会抱怨要么就是卖沽跟不足大盘,要么就是卖购收入抵消不了卖沽亏损。然而大家为何不考虑另一种解读呢:赚的是真钱,赔的是浮亏?暴涨之后不是又来到3000点了吗?暴跌之后不是国家队护盘了吗?

在年度帖子正文里我谈到几个关键词:指数化,轮动,现金流收入,期权卖方策略,废纸买权保护。

短短4个月,这些关键词全部再度获得印证。一方面说明我自己总结的完全正确,给大家分享的就是“干货”,另外一方面也表明自己的实战达到了预期效果,言行一致,策略运用水平更加稳健可靠。

在今年的一篇公众号里,我引用过电视剧里的几句话:复杂的事情简单做,简单的事情重复做,重复的事情用心做。现在做月度检查的时候,体会更深了。

大考合格!

赞同来自: jsbw 、定格无常 、hc65 、weichilu 、塔塔桔 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

昨天有网友付费阅读了我在2020年10月发表的一篇公众号《月季花策略不择时优化方案》,咨询了我推荐的期权月季花策略。能“追剧”到2020年,也是一位有心人了。那么在这里我把触景生情的体会写下来,供各位网友斟酌参考。

期权月季花策略的名称是由集思录网友共同参与确定的。策略构成方式是:买入并持有远月平值认购期权+卖出近月(宽)跨式组合。这个策略在期权交易领域里还有一个名称叫“牛三腿”,可能来自一本《小马看期权》的作者自定义。我自己有迷信思想,总觉得三条腿的牛是瘸牛,会造成投资败绩和阴影,所以坚决摒弃这个名称的。

但是,我介绍的交易方式和大家公认的牛三腿策略是有差异的。对方这个思路是恒定执行这个框架,而我持之以恒的交易态度是“动态战术,永动机战法”。也就是说,期望通过近月双卖的收入把远期买权的成本降低到极限,比如降为0,然后停止双卖,指望能有一轮上涨行情,从而获得无上限的收益。换言之,双卖是阶段性的,动态的。

写本文时我觉得当前的确是执行这个期权月季花策略较好的时点。因为目前的大盘指数的确有央行看跌期权效应的,而且波动率被压抑在低位,所以买入远期认购期权博弈未来上涨(所谓的主升浪)可行,而近月卖沽相当于利用国家队护盘来加强做多(看不跌操作),同时又因为关税战扑朔迷离,短期不太可能有爆发性上涨,卖购在有保护情况下可以获得增强收益。

综合起来就是:可以利用这个阶段做低风险双卖把远月买购成本降低到比如3100点位置,然后持有这个低成本买权等待潜在的主升浪(有还是没有无所谓的)。

我这个月季花策略之所以这样称呼,就是希望前期月月有收入,然后停止双卖等待花开,和牛三腿是不同的交易方式。当然,主观愿望未必一定会如愿。在卖购没有平仓之前就启动牛市也无妨,因为我已经多次公开讲解过,备兑(或者牛市价差)策略是可以应对牛市行情的。反之,如果不涨反跌,的确存在买购和卖沽双重被套的可能,这就需要考验自己是否对国家队有信仰了,通过持续卖沽移仓或者买入废纸保护,没必要过分担心的。

论坛好心人很多,最近一个“失业”的帖子获得很多人的留言,大家都明确指出,对于缺乏投资经验的年轻人而言,用投资方式并非良策。而我用了十年时间才完成自己的投资框架,摆脱了靠天吃饭的命运,照样在这个颠簸的市场里患得患失。不少人依旧停留在牛市赚大钱的期望里,而没有认识到在非牛市阶段获得现金流的重要意义和方法。

祝愿这里的关注网友都能够月季花开!

赞同来自: 塔塔桔 、流沙少帅 、阿彪12345678 、随机天空 、建淞更多 »

又灵验了波动率曲面在权益资产里确实会呈现下跌升波上涨降波的,在商品里则恰恰相反,下跌降波上涨却升波。俗称波动率微笑,哈哈。可以参考最近的沪金和股指。

标普500指数的VIX指标。4月7日指数大跌推高了恐慌指数VIX,其实也可以表述为大量避险操作让市场一次性宣泄完成。

这是标普500指数本身的K线图。恐慌之后股价反而在低位企稳反弹了。

我给出的股价阶段性低位 VIX高位=日线级别反转判断公式再次应验了。

这一轮美股市场波动完全是政策市的体现,但自由化的市场通过各种机制和工具可以达到自我平抑和修复。

我对美股期权没有研究,不知道在...

高波卖波动率肯定没错的,就是看vega和gamma之间的比值了,相对来说卖远月的性价比会更高,因为远月vega值会更大。

偏多双卖策略,其实主要风险是在跨节期间超预期大跌的情况(参考4.7以及疫情春节那波),标的下跌亏损和卖权升波亏损(卖call的盈利有限肯定无法覆盖标的的亏损)。不过建淞老师您是涵盖了主观方向上的观点,所以其实做好仓位风控,问题也不大的。

另外,其实在做期权波动率对冲交易时候,从希腊值角度看待整个资产组合,风险评估相对会更容易些。

赞同来自: ETF小迷弟

又灵验了我觉得上涨是低波和下跌是高波只是基于美股的观察,而美股最近四十年确实如此。但实际上波动是中性的,其上涨和下跌对于方向的影响应该是相同的,就好像商品期权中观察到的。虽然这个低波状态不知道持续多久,但还是做了准备去应对高波上涨,这个赔率很诱人。

标普500指数的VIX指标。4月7日指数大跌推高了恐慌指数VIX,其实也可以表述为大量避险操作让市场一次性宣泄完成。

这是标普500指数本身的K线图。恐慌之后股价反而在低位企稳反弹了。

我给出的股价阶段性低位+VIX高位=日线级别反转判断公式再次应验了。

这一轮美股市场波动完全是政策市的体现,但自由化的市场通过各种机制和工具可以达到自我平抑和修复。

我对美股期权没有研究,不知道在...

赞同来自: 塔塔桔 、阿彪12345678 、绿海红鹰 、circle128

标普500指数的VIX指标。4月7日指数大跌推高了恐慌指数VIX,其实也可以表述为大量避险操作让市场一次性宣泄完成。

这是标普500指数本身的K线图。恐慌之后股价反而在低位企稳反弹了。

我给出的股价阶段性低位+VIX高位=日线级别反转判断公式再次应验了。

这一轮美股市场波动完全是政策市的体现,但自由化的市场通过各种机制和工具可以达到自我平抑和修复。

我对美股期权没有研究,不知道在高波情况下卖空波动率的交易是否有效,因为股指震荡还是比较激烈的。但在高波下低位做多应该是可以成功的。

回到我们A股,现在在考验另外一个非典型研判理论“缺口必补”。问题是,这一次上有缺口下也有缺口,所以大家都在猜测。而我现在做的“偏多双卖”策略反而比较从容。补上缺口减多头,补下缺口减空头。两个都不补,就持有赚时间价值。这次五一假期很长,很好!

赞同来自: 塔塔桔 、流沙少帅 、阿彪12345678 、绿海红鹰 、金稻穗更多 »

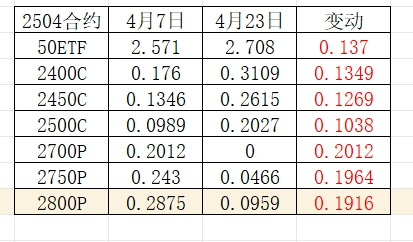

假设我们拥有一双慧眼,能够预料到4月7日暴跌日就是底部,而且能知晓50指数是未来表现最佳的标的,抄底成果会如何呢?

这张表就是相应的期权合约表现。说明一点,由于7日暴跌,50合约断档了,下方2400和2450合约都要在8日上市,表格数据取8日最低价。

事实上,这张表除了给出抄底的不同表现外,还提供了一个证明:哪个合约“回血”最大。

很多人因为暴跌,卖沽被深套,期望通过下移行权价获得更多时间价值的缓冲保护。那么很可能在移仓过程中产生资金的流出,而如果股价反弹超过你的预期,就会出现得不偿失的结果。一动不如一静。

因为我们不能够个个拥有慧眼,所以并不能在事前就判断移仓结果的优劣。没必要苛求自己。而如果总是觉得卖沽跟不足股价,那么建议多看看这张表吧。

赞同来自: jsbw 、塔塔桔 、流沙少帅 、绿海红鹰 、keaili8 、更多 »

4月23日,又是一个期权结算日,股指变化不大,而PCR数据再度和前一天比出现了“异动”。

持仓沽购比(PCR)

2025-04-23 50ETF 0.90 300ETF 0.82 500ETF 0.97 100ETF 0.93 创ETF 0.81

2025-04-22 50ETF 0.82 300ETF 0.74 500ETF 0.89 100ETF 1.02 创ETF 0.65

我把部分期权合约变动计算出来了。

50认沽合约减少235724张

50认购合约减少340376张

300认沽合约减少151401张

300认购合约减少262176张

500认沽合约减少156556张

500认购合约减少213783张

创业板认沽合约减少189891张

创业板认购合约减少413951张

统一的规律还是老生常谈,认购合约消失的数量全部大于认沽合约减量。说明我们这个市场交易的主流依旧是认购合约,而到期数据的大幅降低会导致PCR存量比值出现“异动”。由于是被动减量,这个数据对股价影响不会太大,不具备参考性。

关税战开始有缓和迹象了,那么回补下跳的缺口应该属于正常修复,而此刻我们又面临大量空单的“无效对冲”问题,会不会诱发一次空单平仓导致的指数异动呢?

2019年2月,2020年7月都发生过持续逼空诱发暴涨,还有就是2020年2月和2024年2月空头倒戈产生了“超额修复”现象。

这一次会重演吗?很快见分晓。

赞同来自: 塔塔桔 、口口夕口木 、neverfailor 、一路涨停168 、乐鱼之乐 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

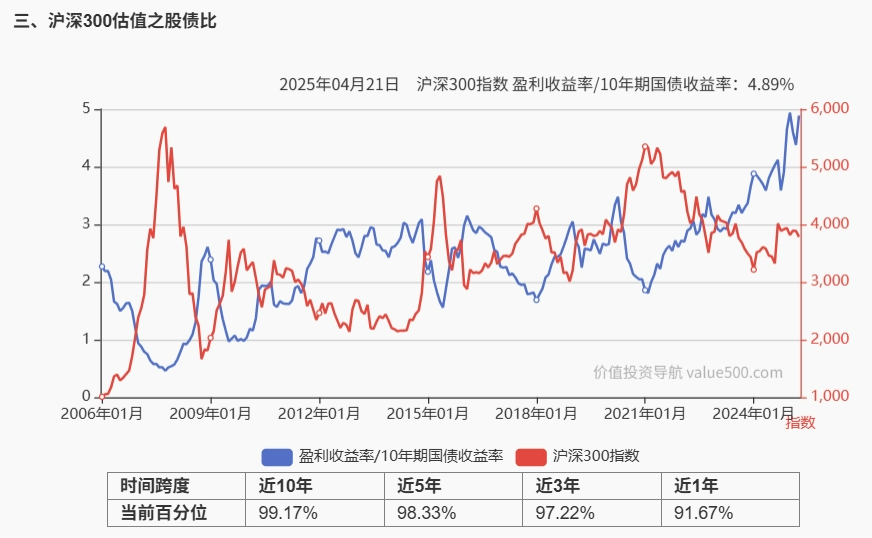

这两张图里的曲线就是股债比指标。它们的功能主要反映指数PK债券的性价比。现在国内利率是历史新低,聊胜于无,那么只要略微提高一点风险偏好,就可以得出投资300指数更划算的结论。而另一面,利率低等于贷款成本也低,这样的话,指数的分红股息收益一旦接近甚至超过贷款利率的话,也就让中央汇金、保险公司这些资本大鳄有了充足的参与理由。(目前个人消费贷利率也已经低于指数股息率了。)

因此,在这个关税战动荡阶段,我们看到大机构已经不仅仅在下跌中护盘,在风平浪静的阶段依旧在持续增持。更有点意思的是,据说有“限卖令”,所以部分量化机构转而通过股指期货套保战术来规避直接卖出现货,由此导致期指贴水增阔。面对一个有印钞能力的机构托底,卖出现货砸盘的麻烦真不如做阶段性套期保值安全。

这就是当前的现状。指数走势几乎在重演2020年2月表现,恐高减仓和迟迟不调整相映成趣。更巧合的是,现在的300指数和2020年2月很接近,不过资金成本已经有相当大的差异了。因此性价比更高,理论上更抗跌。

有投资价值是一回事,能否有投资收益是另一回事。目前很多技术分析理论都认为经历过本月深幅调整后,存在大三浪的可能,这就意味指数能创去年10月新高!坦率讲,我自己也在不断进行量化技术分析,也认为按照年度振幅和最大涨幅数据看,存在新高点的可能,但对这个大三浪是表示怀疑的。因为基本面并不支持!而且一旦公司业绩下滑,未来的股息是可能下降的,所以性价比指标也会动态回落。

由于美股持续牛市,导致那边已经对技术分析脱敏,这一次我们要考核技术分析理论在内地新兴市场是否持续有效了。

且行且珍惜吧。

赞同来自: 塔塔桔 、jsbw 、saturn99 、RiverToSea 、machine 、 、 、 、 、 、 、 、更多 »

这句话的出处按照我的知识储备应该来自平津战役期间,傅作义对天津守军下达的指示。意思就是天津坚守住了,那么北平和谈就有了资本,达成协议的难度降低了。

如果把这句话套用于当前关税战也未尝不可。不过我们这些投资人更在意的是政策高层能否兑现稳住楼市股市的指示。

看一下国家队这个阶段在指数群里的实际行为:

300ETF(510300)基金份额变动

2025-04-18 9718878.77

2025-04-17 9666948.77

2025-04-16 9604308.77

2025-04-15 9470028.77

2025-04-14 9430608.77

2025-04-11 9475338.77

2025-04-10 9481458.77

2025-04-09 9523308.77

2025-04-08 9475698.77

2025-04-07 9031368.77

2025-04-03 8557428.77

50ETF(510050)基金份额变动

2025-04-18 6069846.68 历史新高

2025-04-17 6009816.68

2025-04-16 5947176.68

2025-04-15 5801646.68

2025-04-14 5756466.68

2025-04-11 5774736.68

2025-04-10 5729106.68

2025-04-09 5747286.68

2025-04-08 5701566.68

2025-04-07 5465046.68

2025-04-03 5362536.68

500ETF(510500)基金份额变动

2025-04-18 1960536.86

2025-04-17 1955896.86

2025-04-16 1944456.86

2025-04-15 1897736.86

2025-04-14 1881296.86

2025-04-11 1893976.86

2025-04-10 1898256.86

2025-04-09 1902976.86

2025-04-08 1904096.86

2025-04-07 1626416.86

2025-04-03 1618216.86

以上是部分跟踪数据,看得出来国家队很努力的,同时打法也在改变,不仅仅是做托举,而且开始通过持续的局部进攻来改变一夫当关的被动局面。这已经和十多年前日本央行持续买入ETF相似了。反正银行放贷缺少需求,那么由汇金这样的机构增加贷款完全合理。几连阳没有多少意义,不断通过数据让事实说话更可以稳定大家信心。美国人可以量化宽松,我们其实也可以定向放水。

本周据说已经有投资机构开始套利国家队了。预先买入然后在收盘前卖给国家队。其实站在政策层面这样的行为反而达到了他们的目的。其一:在交易前段抛压会少还会有买盘支持,在后半小时,就是要让这部分人赚钱,起到导向和示范作用,小散看到的是割汪汪效果,而汇金其实是在唤醒股市赚钱效应。让部分人先“赚个韭菜钱”,最后就稳住整个经济主体的资产负债表了。

坚决守住就有希望!

京公网安备 11010802031449号

京公网安备 11010802031449号