Edge

Edge Chrome

Chrome Firefox

Firefox

思考的时间成本是放弃其他收入的代价

——张五常

经济学家张五常老爷子说过,在科学的范畴内,经济学只有一个问题:“为什么?”关于“怎么办”是工程学的问题,“好不好”是伦理学的问题。

而躬身入局资本市场的我们,不仅要问“为什么?”,还要问“怎么办?”。

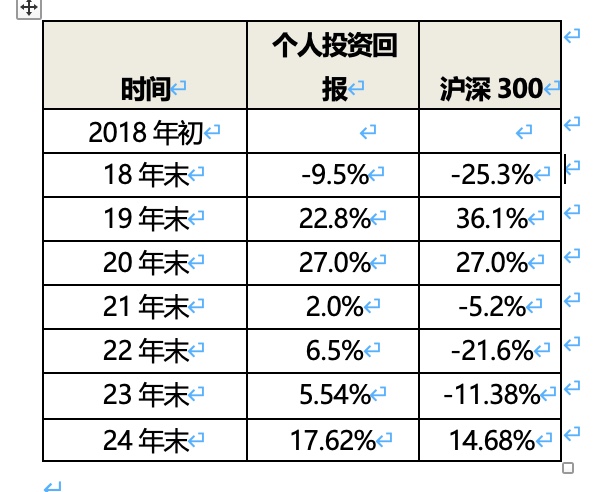

2024年投资回报率17.62%,同期沪深300回报14.68%,略微跑赢大盘 。其实,这不算好成绩,毕竟“924” 行情为很多人创造了佳绩。

不过我愿意给今年的投资打个及格分,因为在看回报率的同时,还要看整个组合的波动率,账户没有大落(当然也没有大起),全年的波动率都很低,相较于23年有进步。

为什么能取得这样的结果,原因在于两只重仓股,一只中国船舶超过四成仓位,一只东方电气近二成仓。

过程:在23年11月建仓中国船舶,是因为他从当年最高33元回落到25元,同时期上证也从 当年3400回落到2900。A股东方电气23年12月建仓,是因为它从22年最高26元回落到23年12月的13元,此后上证从23年11月持续走低,但这两只并没有跟随大盘走低之势,反而开始盘整。

到24年2月大盘跌到最低点2600点,但是我的两只重仓股却在此时开始逆势上扬。应该说,在当时整个市场一片肃杀氛围下,我的状态却似“躲进小楼成一统”。

通常周期股三五年一个周期,但是中国船舶上一次的周期高点是2007年,一艘轮船的经济生命周期可以长达二十年,因此造船是一个比较特殊的周期性行业。

本轮周期开启时间是在2021年,到今年历经了多次比较大的波动,长持不卖肯定不会是好的选择,最好的情形当然是在股价低点进入,逢高卖出。

行业和公司关注点在“价➕量“两方面,价格方面可以跟踪克拉克森新造船指数,克拉克森新造船指数从今年1月178点一路上扬到6月的191.6点,已经超过上一个周期的最高点2008年191.21点。

量的方面,需要多方搜集,年报、半年报以及各种行业统计数据。

东方电气和哈尔滨电气是国内水轮机制造商唯二的龙头标的,最近三年也是波动很大的标的,同时所处的行业也身处电力设备周期之中。

东电的管理层有三年股权激励,对利润增长有明确的激励目标,观察发现股价也伴随着明确的波峰和波谷,同样不可长持只能选择波谷进入。

两只股票在上半年全部清仓,然而最终回报未能如愿:中国船舶35%,东方电气24%。

对预期回报的贪婪要求对现价的苛刻

反思与总结:两只股票都算是最低点或接近最低点买入,但是取得的回报并不令人满意。

两只同为A股标的,但是东方电气有在港股上市,折价维持在40%以上,以往东电在两地市场基本是同涨同跌,然而这一轮港股东电翻倍,A股涨幅不足50%。当时曾经犹豫过该选择A股还是港股,现在看我犯了经验主义的错误。

中国船舶这一轮股价虽在低点,但是估值并不算便宜,仅有A股标的,港股中有标的中船防务,以中国船舶集团下的黄埔文冲船厂和广船国际为主要资产。同样,A股的中国船舶上半年最高到过40元涨幅冲高到60%后回落,而港股中船防务同期翻倍。

我判断,今年A股的流动性不足是外因,这势必对部分行业、部分标的形成流动性折价,诚然,存量资金选择这个行业,不选择那个行业,是我们不能妄加猜测的,也根本不能作为投资依据。这一次两只重仓虽未有大的斩获,但低价进入可以让心态从容,也为后续的思考和操作争取了时间。

二、预期回报目标应为一倍,从而要求现价P折价 50%。

原则二,我简要解释一下,预期回报目标一倍不是要求股价翻倍才出,有些时候市场给不了完全100%涨幅的机会,相反这是对现价Price(以下简称P)的要求。

大致算出一个标的值多少价,然后等待市场给出5折甚至4折的出现,以此作为买入标准。计算标的的价值时,尽量不从未来三年的视角来看今年,而是以现在这家公司值多少来看。

如果一家公司现在值10元,股价5元左右才是一个合理买点。所以,对预期回报的贪婪,其实是对现价P的严苛要求。

从下半年开始,将重仓行业标准设定在不超过20%,单个标的仓位不超过10%。考虑到散户处在信息链的最低端,研究能力完全不能和机构比,因此即便对某个行业再有信心也不超过20%,某个单独标的即便再低估,也不超过10%。

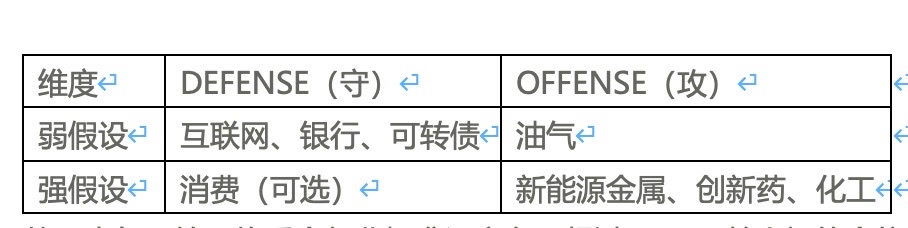

表中的防守和进攻可以理解为胜率与赔率各有侧重,这个好理解。

这里简要解释一下“弱假设”和“强假设”。对于一件事的判断,如果需要假设的条件越多,那么距离真相的距离就越远;相反,预设越少,越有可能接近事实,熟悉的人都知道这是“奥卡姆剃刀”原则。

因此,在我看来,互联网头部公司账上现金流充沛,分红的意愿与实际执行都较好,在整体经济目前这个状态下,其行业竞争强度下降,而且——恰逢估值低估,不需要对未来做过多预设的情况下,当下是很好的投资选择。

另外头部股份制银行,属于退可守进可攻的标的。进入9月以后,转债我选了20只业绩持续向好的标的,大部分价格在120以下,合计仓位10%。目前已经陆续兑现了部分收益,转债仓位还可以作为其他股票进入目标价时的资金池。

油气标的很早就开始关注,23年年底其实有很好的机会买入,只是当时因为对船舶的过度自信和对油气标的低股价的苛刻要求,导致错过了,在下半年布伦特油价重回70以下的时候,股价也进入买点。

强假设标的主要是周期股金属,创新药,化工和消费。其中消费股名创优品9月买入,最近已卖出,回报率50%余。

创新药主要是港股头部,化工方向是甜味剂。这些标的有些是商品价格接近成本价,加之供给受限,因此有涨价预期;有些是海外市场已经贡献营收,有些是国内已经涨价,但要看可持续,有业绩弹性预期。

因为所有这些都带有更多假设,意味着股价的变化需要假设的实现,所以确定性不如“弱假设”标的,考虑有业绩弹性和一定的赔率,归类到进攻一栏中。

其中经济学的教材是曼昆的《经济学原理微观经济学》和《宏观经济学分册》,主讲人是清华经管学院的钱颖一教授和钟笑寒教授。感谢互联网,有网上免费课程。

考虑到曼昆的局限,在微观经济学过程中,阅读了张五常的《经济解释》五卷本,不愧为大师,受益匪浅。

金融学教材是《金融经济学二十五讲》,主讲人是徐高,北大国发院兼职教授,也是中银证券的首席经济学家。而且也学习了他的《宏观经济学二十五讲:中国视角》,感谢互联网,网上免费课程。

货币银行学,教材《The Economics of Money and Banking》22讲,主讲人(Perry·mehrling)佩里·梅林,哥伦比亚大学教授,感谢互联网,网上免费课程。

有些内容确实难懂,学了两遍,金融学,宏观经济学二十五讲,货币银行学,有些书籍太过经典,时常反复阅读,如张五常的《经济解释》。

这些课程无一不带给我莫大的收益。金融学后,我感觉金融学的全部核心是两个字,定价。即如何给一个资产确定Price。这也是我为什么从年初开始就始终在意每个标的的买入价。

而同一个资产,用经济学和金融学的视角看,得出两个截然相反的结论。经济学告诉我们,价格升高,需求下降,供给过剩于需求,价格也会下降。可惜需求量(quantity)不等于需求(demand),何为需求无从得知。

如果用金融学的视角,过去不重要,未来才重要,如果一项资产人们依然预期有高回报,那么即使在价格高企或供给过剩的时候,价格仍有可能继续升高,求购之人依旧旺盛。那么对一件物品的价格,究竟该如何看待?

著名经济学家凯恩斯说,一国的收入(Y)等于消费(c)➕投资(I)➕政府购买(G)➕净出口(NX)。对此弗里德曼发出过一个重要疑问,一个人买了一幅画,请问这是投资,储蓄,还是消费?仅这一个疑问,便可以让宏观经济学大厦崩塌。

你走进一个周末的市集,上午人群涌动,菜价标高不降,临近下午收市,人群稀少,菜价不断下跌,这很符合经济学供求规律。可是你走进一家超市,早上门可罗雀,为什么需求不足,价格未降?夜晚下班后人群涌入,需求大增,价格为什么没有升高?

经济学和金融学都在各自的模型中预设了流动性是免费的,为什么在货比银行学家眼里,世界上没有免费的流动性(free liquidity)?为什么大多数人忽略了交易商(dealer)如何影响价格?

所有这些,都启发了人的思考,对认识世界,认识周遭,认识资产定价有无比重要的作用,经济学家张五常老爷子说,“思考的时间成本是放弃其他收入的代价”,多么漂亮的句子,一句话解释了成本即代价,一切成本都是机会成本,又带出了时间的概念。

在我看来,思考需要被检验,成本需要得到回报。经济学家会说当一家公司的边际投资回报超过资本成本时,可以增加投资支出,可惜经济学定律的问题在于,从没有说明,如何解决风险和不确定性的问题。

我们,作为散户,虽然承担了风险,但我们明智地承担了那些有预期回报的风险。我们用自己的思考、判断和不可缺少的运气,实证着所有的理论,也实证着自己。

——张五常

经济学家张五常老爷子说过,在科学的范畴内,经济学只有一个问题:“为什么?”关于“怎么办”是工程学的问题,“好不好”是伦理学的问题。

而躬身入局资本市场的我们,不仅要问“为什么?”,还要问“怎么办?”。

2024年投资回报率17.62%,同期沪深300回报14.68%,略微跑赢大盘 。其实,这不算好成绩,毕竟“924” 行情为很多人创造了佳绩。

不过我愿意给今年的投资打个及格分,因为在看回报率的同时,还要看整个组合的波动率,账户没有大落(当然也没有大起),全年的波动率都很低,相较于23年有进步。

为什么能取得这样的结果,原因在于两只重仓股,一只中国船舶超过四成仓位,一只东方电气近二成仓。

过程:在23年11月建仓中国船舶,是因为他从当年最高33元回落到25元,同时期上证也从 当年3400回落到2900。A股东方电气23年12月建仓,是因为它从22年最高26元回落到23年12月的13元,此后上证从23年11月持续走低,但这两只并没有跟随大盘走低之势,反而开始盘整。

到24年2月大盘跌到最低点2600点,但是我的两只重仓股却在此时开始逆势上扬。应该说,在当时整个市场一片肃杀氛围下,我的状态却似“躲进小楼成一统”。

通常周期股三五年一个周期,但是中国船舶上一次的周期高点是2007年,一艘轮船的经济生命周期可以长达二十年,因此造船是一个比较特殊的周期性行业。

本轮周期开启时间是在2021年,到今年历经了多次比较大的波动,长持不卖肯定不会是好的选择,最好的情形当然是在股价低点进入,逢高卖出。

行业和公司关注点在“价➕量“两方面,价格方面可以跟踪克拉克森新造船指数,克拉克森新造船指数从今年1月178点一路上扬到6月的191.6点,已经超过上一个周期的最高点2008年191.21点。

量的方面,需要多方搜集,年报、半年报以及各种行业统计数据。

东方电气和哈尔滨电气是国内水轮机制造商唯二的龙头标的,最近三年也是波动很大的标的,同时所处的行业也身处电力设备周期之中。

东电的管理层有三年股权激励,对利润增长有明确的激励目标,观察发现股价也伴随着明确的波峰和波谷,同样不可长持只能选择波谷进入。

两只股票在上半年全部清仓,然而最终回报未能如愿:中国船舶35%,东方电气24%。

对预期回报的贪婪要求对现价的苛刻

反思与总结:两只股票都算是最低点或接近最低点买入,但是取得的回报并不令人满意。

两只同为A股标的,但是东方电气有在港股上市,折价维持在40%以上,以往东电在两地市场基本是同涨同跌,然而这一轮港股东电翻倍,A股涨幅不足50%。当时曾经犹豫过该选择A股还是港股,现在看我犯了经验主义的错误。

中国船舶这一轮股价虽在低点,但是估值并不算便宜,仅有A股标的,港股中有标的中船防务,以中国船舶集团下的黄埔文冲船厂和广船国际为主要资产。同样,A股的中国船舶上半年最高到过40元涨幅冲高到60%后回落,而港股中船防务同期翻倍。

我判断,今年A股的流动性不足是外因,这势必对部分行业、部分标的形成流动性折价,诚然,存量资金选择这个行业,不选择那个行业,是我们不能妄加猜测的,也根本不能作为投资依据。这一次两只重仓虽未有大的斩获,但低价进入可以让心态从容,也为后续的思考和操作争取了时间。

因此,我给自己订立了几条原则:

一、选择更低估的标的,是一个长期应贯彻的原则。二、预期回报目标应为一倍,从而要求现价P折价 50%。

原则二,我简要解释一下,预期回报目标一倍不是要求股价翻倍才出,有些时候市场给不了完全100%涨幅的机会,相反这是对现价Price(以下简称P)的要求。

大致算出一个标的值多少价,然后等待市场给出5折甚至4折的出现,以此作为买入标准。计算标的的价值时,尽量不从未来三年的视角来看今年,而是以现在这家公司值多少来看。

如果一家公司现在值10元,股价5元左右才是一个合理买点。所以,对预期回报的贪婪,其实是对现价P的严苛要求。

下半年以及明年策略

从下半年开始,将重仓行业标准设定在不超过20%,单个标的仓位不超过10%。考虑到散户处在信息链的最低端,研究能力完全不能和机构比,因此即便对某个行业再有信心也不超过20%,某个单独标的即便再低估,也不超过10%。

表中的防守和进攻可以理解为胜率与赔率各有侧重,这个好理解。

这里简要解释一下“弱假设”和“强假设”。对于一件事的判断,如果需要假设的条件越多,那么距离真相的距离就越远;相反,预设越少,越有可能接近事实,熟悉的人都知道这是“奥卡姆剃刀”原则。

因此,在我看来,互联网头部公司账上现金流充沛,分红的意愿与实际执行都较好,在整体经济目前这个状态下,其行业竞争强度下降,而且——恰逢估值低估,不需要对未来做过多预设的情况下,当下是很好的投资选择。

另外头部股份制银行,属于退可守进可攻的标的。进入9月以后,转债我选了20只业绩持续向好的标的,大部分价格在120以下,合计仓位10%。目前已经陆续兑现了部分收益,转债仓位还可以作为其他股票进入目标价时的资金池。

油气标的很早就开始关注,23年年底其实有很好的机会买入,只是当时因为对船舶的过度自信和对油气标的低股价的苛刻要求,导致错过了,在下半年布伦特油价重回70以下的时候,股价也进入买点。

强假设标的主要是周期股金属,创新药,化工和消费。其中消费股名创优品9月买入,最近已卖出,回报率50%余。

创新药主要是港股头部,化工方向是甜味剂。这些标的有些是商品价格接近成本价,加之供给受限,因此有涨价预期;有些是海外市场已经贡献营收,有些是国内已经涨价,但要看可持续,有业绩弹性预期。

因为所有这些都带有更多假设,意味着股价的变化需要假设的实现,所以确定性不如“弱假设”标的,考虑有业绩弹性和一定的赔率,归类到进攻一栏中。

最大的投资与收益:系统学习

2024年我最满意的一笔投资几乎是免费的,但却带来无可估量的收益。系统学习了经济学、金融学和货币银行学,用了整整一年的时间。其中经济学的教材是曼昆的《经济学原理微观经济学》和《宏观经济学分册》,主讲人是清华经管学院的钱颖一教授和钟笑寒教授。感谢互联网,有网上免费课程。

考虑到曼昆的局限,在微观经济学过程中,阅读了张五常的《经济解释》五卷本,不愧为大师,受益匪浅。

金融学教材是《金融经济学二十五讲》,主讲人是徐高,北大国发院兼职教授,也是中银证券的首席经济学家。而且也学习了他的《宏观经济学二十五讲:中国视角》,感谢互联网,网上免费课程。

货币银行学,教材《The Economics of Money and Banking》22讲,主讲人(Perry·mehrling)佩里·梅林,哥伦比亚大学教授,感谢互联网,网上免费课程。

有些内容确实难懂,学了两遍,金融学,宏观经济学二十五讲,货币银行学,有些书籍太过经典,时常反复阅读,如张五常的《经济解释》。

这些课程无一不带给我莫大的收益。金融学后,我感觉金融学的全部核心是两个字,定价。即如何给一个资产确定Price。这也是我为什么从年初开始就始终在意每个标的的买入价。

而同一个资产,用经济学和金融学的视角看,得出两个截然相反的结论。经济学告诉我们,价格升高,需求下降,供给过剩于需求,价格也会下降。可惜需求量(quantity)不等于需求(demand),何为需求无从得知。

如果用金融学的视角,过去不重要,未来才重要,如果一项资产人们依然预期有高回报,那么即使在价格高企或供给过剩的时候,价格仍有可能继续升高,求购之人依旧旺盛。那么对一件物品的价格,究竟该如何看待?

著名经济学家凯恩斯说,一国的收入(Y)等于消费(c)➕投资(I)➕政府购买(G)➕净出口(NX)。对此弗里德曼发出过一个重要疑问,一个人买了一幅画,请问这是投资,储蓄,还是消费?仅这一个疑问,便可以让宏观经济学大厦崩塌。

你走进一个周末的市集,上午人群涌动,菜价标高不降,临近下午收市,人群稀少,菜价不断下跌,这很符合经济学供求规律。可是你走进一家超市,早上门可罗雀,为什么需求不足,价格未降?夜晚下班后人群涌入,需求大增,价格为什么没有升高?

经济学和金融学都在各自的模型中预设了流动性是免费的,为什么在货比银行学家眼里,世界上没有免费的流动性(free liquidity)?为什么大多数人忽略了交易商(dealer)如何影响价格?

所有这些,都启发了人的思考,对认识世界,认识周遭,认识资产定价有无比重要的作用,经济学家张五常老爷子说,“思考的时间成本是放弃其他收入的代价”,多么漂亮的句子,一句话解释了成本即代价,一切成本都是机会成本,又带出了时间的概念。

在我看来,思考需要被检验,成本需要得到回报。经济学家会说当一家公司的边际投资回报超过资本成本时,可以增加投资支出,可惜经济学定律的问题在于,从没有说明,如何解决风险和不确定性的问题。

我们,作为散户,虽然承担了风险,但我们明智地承担了那些有预期回报的风险。我们用自己的思考、判断和不可缺少的运气,实证着所有的理论,也实证着自己。

京公网安备 11010802031449号

京公网安备 11010802031449号