Edge

Edge Chrome

Chrome Firefox

Firefox

时光荏苒,转眼间又到了年底,又到了该做总结的时候。

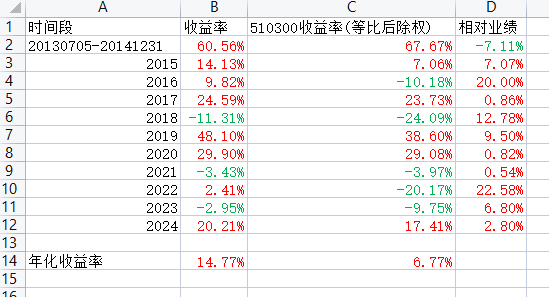

历年收益率

一、持仓变动

2024年,我的持仓与年初保持一致,全年未卖出任何股票。唯一的操作是将古井贡B的分红先买入粤高速B,待收到粤高速B的分红后,再卖出粤高速B并买入古井贡B。这一操作虽然成功,但对整体市值的影响微乎其微。我每年进行这一操作的原因在于,古井贡B分红后,其股价通常会因市场买入行为而短期冲高,因此我习惯性地等待一段时间再买入。过去几年,这一操作大多取得了成功,仅有一年效果不佳。

二、经验教训

自2021年我的投资理念基本成型以来,无论市值涨跌,我始终认为自己的理念并无问题。然而,事实是这几年的投资收益确实不尽如人意。经过仔细复盘,我终于找到了原因,希望以后更加保守一点。2021年初,我感觉到市场过热,便逐步进入防守模式,将仓位集中到古井贡B和腾讯控股。当时我认为腾讯的商业模式优秀,管理层历史表现良好,估值也相对合理,因此开始加仓腾讯。第一笔加仓价为615港元,之后每下跌约50港元便加仓一次,直至跌至400港元左右时资金耗尽。如今看来,腾讯的买入价格确实偏高,主要原因在于其资产结构复杂,我未能准确估值,导致估值过高。今后在估值时需更加谨慎,避免过高定价。

三、2025年持仓展望

1)腾讯控股 仓位48.60%

商业模式:只要微信的用户基础稳固,公司总能找到变现方式,长期来看应能创造丰厚利润。

管理层:马化腾及其团队在经营能力和股东利益关注方面历史表现良好。

估值:目前估值不便宜。

我采用的估值方法:

A = 人民币总市值 -(公允价值计量且变动计入损益的金融资产 + 公允价值计量且变动计入其他全面收益的金融资产)* 上市公司股东占有的比率

B = 最近四个季度的非GAAP利润 - 最近四个季度的股权激励成本

ev PE(ttm) = A / B

当前股价417港元,汇率0.92604,ev PE(ttm)为17.02。

2)古井贡B 仓位39.37%

商业模式:人类对品牌酒的需求长期存在,地产酒在白酒行业中具有一定的生存空间。虽然其商业模式不如贵州茅台,但仍属优质,长期盈利应无问题。

管理层:历史表现显示管理层经营能力尚可,对待小股东的态度中规中矩。

估值:PE(ttm)为9.93,估值较低。即使行业继续下行,利润减半,PE升至20,也在可承受。

3)分众传媒 仓位4.43% 深圳打新仓位配置

商业模式:只要电梯仍是人们日常生活的组成部分,分众传媒作为梯媒领域的垄断者,长期应能持续盈利。

管理层:历史表现显示管理层经营能力出色,且愿意与小股东分享利益,近年来分红表现良好。江南春在美国上市的经历使其更加注重股东利益。

估值:PE(ttm)为19.55,估值不便宜。

4)贵州茅台 仓位3.70% 上海打新仓位配置

商业模式:贵州茅台是白酒行业中的奢侈品,长期来看应能创造丰厚利润。

管理层:历史表现显示管理层经营能力尚可,近年来分红表现良好。

估值:PE(ttm)为23.15,估值稍高。贵州茅台一直未达到我心目中的“便宜”水平,因此我未敢重仓。若估值降至15,我可能会考虑加仓。

总结

综上所述,2025年可能仍是充满挑战的一年,对投资收益不宜抱有过高期望。

历年收益率

一、持仓变动

2024年,我的持仓与年初保持一致,全年未卖出任何股票。唯一的操作是将古井贡B的分红先买入粤高速B,待收到粤高速B的分红后,再卖出粤高速B并买入古井贡B。这一操作虽然成功,但对整体市值的影响微乎其微。我每年进行这一操作的原因在于,古井贡B分红后,其股价通常会因市场买入行为而短期冲高,因此我习惯性地等待一段时间再买入。过去几年,这一操作大多取得了成功,仅有一年效果不佳。

二、经验教训

自2021年我的投资理念基本成型以来,无论市值涨跌,我始终认为自己的理念并无问题。然而,事实是这几年的投资收益确实不尽如人意。经过仔细复盘,我终于找到了原因,希望以后更加保守一点。2021年初,我感觉到市场过热,便逐步进入防守模式,将仓位集中到古井贡B和腾讯控股。当时我认为腾讯的商业模式优秀,管理层历史表现良好,估值也相对合理,因此开始加仓腾讯。第一笔加仓价为615港元,之后每下跌约50港元便加仓一次,直至跌至400港元左右时资金耗尽。如今看来,腾讯的买入价格确实偏高,主要原因在于其资产结构复杂,我未能准确估值,导致估值过高。今后在估值时需更加谨慎,避免过高定价。

三、2025年持仓展望

1)腾讯控股 仓位48.60%

商业模式:只要微信的用户基础稳固,公司总能找到变现方式,长期来看应能创造丰厚利润。

管理层:马化腾及其团队在经营能力和股东利益关注方面历史表现良好。

估值:目前估值不便宜。

我采用的估值方法:

A = 人民币总市值 -(公允价值计量且变动计入损益的金融资产 + 公允价值计量且变动计入其他全面收益的金融资产)* 上市公司股东占有的比率

B = 最近四个季度的非GAAP利润 - 最近四个季度的股权激励成本

ev PE(ttm) = A / B

当前股价417港元,汇率0.92604,ev PE(ttm)为17.02。

2)古井贡B 仓位39.37%

商业模式:人类对品牌酒的需求长期存在,地产酒在白酒行业中具有一定的生存空间。虽然其商业模式不如贵州茅台,但仍属优质,长期盈利应无问题。

管理层:历史表现显示管理层经营能力尚可,对待小股东的态度中规中矩。

估值:PE(ttm)为9.93,估值较低。即使行业继续下行,利润减半,PE升至20,也在可承受。

3)分众传媒 仓位4.43% 深圳打新仓位配置

商业模式:只要电梯仍是人们日常生活的组成部分,分众传媒作为梯媒领域的垄断者,长期应能持续盈利。

管理层:历史表现显示管理层经营能力出色,且愿意与小股东分享利益,近年来分红表现良好。江南春在美国上市的经历使其更加注重股东利益。

估值:PE(ttm)为19.55,估值不便宜。

4)贵州茅台 仓位3.70% 上海打新仓位配置

商业模式:贵州茅台是白酒行业中的奢侈品,长期来看应能创造丰厚利润。

管理层:历史表现显示管理层经营能力尚可,近年来分红表现良好。

估值:PE(ttm)为23.15,估值稍高。贵州茅台一直未达到我心目中的“便宜”水平,因此我未敢重仓。若估值降至15,我可能会考虑加仓。

总结

综上所述,2025年可能仍是充满挑战的一年,对投资收益不宜抱有过高期望。

京公网安备 11010802031449号

京公网安备 11010802031449号