Edge

Edge Chrome

Chrome Firefox

Firefox

2025投资记录,崭新的一年,从此开篇。过去不留恋,未来不预见,所谓千里之行始于足下,正是如此含义。以史为鉴知兴替,以人为鉴明得失,写下来很重要。

2024年2月末,净值:0.977,本年盈亏:-2.33%,总仓位:74%

2024年3月末,净值:0.997,本年盈亏:-0.31%,总仓位:85%

2024年4月末,净值:1.019,本年盈亏: 1.90%,总仓位:70%

2024年5月末,净值:1.035,本年盈亏: 3.52%,总仓位:98%

2024年6月末,净值:1.023,本年盈亏: 2.28%,总仓位:89%

2024年7月末,净值:1.033,本年盈亏: 3.26%,总仓位:86%

2024年8月末,净值:1.036,本年盈亏: 3.60%,总仓位:85%

2024年9月末,净值:1.170,本年盈亏: 17.0%,总仓位:80%

2024年10月末,净值:1.262,本年盈亏:26.2%,总仓位:72%

2024年11月末,净值:1.287,本年盈亏:28.7%,总仓位:61%

2024年12月末,净值:1.309,本年盈亏:30.9%,总仓位:55%

这一年前低后高,斜率陡峭。自媒体博主们是操盘手,短视频加剧了一切信息的速度和加速度,当悲观情绪传播时,山呼海啸无所不用其极。回顾几个今年参与过的资产品种。

回顾2024

2024年1月末,净值:0.969,本年盈亏:-3.11%,总仓位:89%2024年2月末,净值:0.977,本年盈亏:-2.33%,总仓位:74%

2024年3月末,净值:0.997,本年盈亏:-0.31%,总仓位:85%

2024年4月末,净值:1.019,本年盈亏: 1.90%,总仓位:70%

2024年5月末,净值:1.035,本年盈亏: 3.52%,总仓位:98%

2024年6月末,净值:1.023,本年盈亏: 2.28%,总仓位:89%

2024年7月末,净值:1.033,本年盈亏: 3.26%,总仓位:86%

2024年8月末,净值:1.036,本年盈亏: 3.60%,总仓位:85%

2024年9月末,净值:1.170,本年盈亏: 17.0%,总仓位:80%

2024年10月末,净值:1.262,本年盈亏:26.2%,总仓位:72%

2024年11月末,净值:1.287,本年盈亏:28.7%,总仓位:61%

2024年12月末,净值:1.309,本年盈亏:30.9%,总仓位:55%

这一年前低后高,斜率陡峭。自媒体博主们是操盘手,短视频加剧了一切信息的速度和加速度,当悲观情绪传播时,山呼海啸无所不用其极。回顾几个今年参与过的资产品种。

可转债

我一直想深入研究今年可转债崩盘的路径。虽然手上有一些过去的交易数据,但是个人信息有限,最后还是猜测:退市新规是导火索,极致的价格也是一笔一笔交易出来的,当时不少实际风险较低的转债跌破面值后,其债价在一段时间内脱离了股价,溢价率被负债率代替,成为衡量转债价值的第一指标。首先理性的固收 ,基于刚性风控,不断卖出持仓应对赎回;与之后扛不住压力的散户,两者形成共振,造成转债板块几次大的螺旋下跌。其次在日渐式微的成交量面前,日内很难组织起有力的价值回归,即使有资金发现了低估后入场,马上就会被密集的条件单压制。可以说当时的可转债失去了内生动力,在多因子排名前二十的转债,陆续出现100 ,乃至90 的价格时,我一度非常纠结,既想快速抄底,又恐于建仓过快被套,然后做了一个决定,既然2024年定位了朴素套利,那就从规则套利角度入手抄底,陆续参与了美锦,科顺,鹿山,回盛等转债清偿,具体过程参考<近期5个有减资清偿窗口的转债讨论>,感谢集友们共同守望相助。我之后也陆续交易过睿创,中富,中旗,小熊等十几只转债,但是仅仅为过渡仓位,没有坚持到924以后,今年转债收益归因大概为2%。这里也祝贺那些曾经勇敢买入,坚定持有的大饼师傅们,你们是转债市场的中流砥柱。红利股

这一部分资产实际并不只是2024年的主仓位,从2021年开始,我的投资策略就是以红利为中心,兼顾打新 波段套利。今年收益贡献最大的几只:长江电力,中国海油A H,中远海控,中国移动等。事实上内地市场稳定的红利资产十分有限,而且大多数是资源 能源类的股票,这类股票的周期性不可忽视,超额收益一般也只是赶上了顺周期或国际性事件。以基本的红利思维建仓并持有,我认为有一些心里成本优势:第一为建仓的轻急缓慢,第二为不争一时的得失。有时候慢就是一种优势,微小的优势积累下来,长期就有巨大的优势,这可能就是红利资产的核心逻辑。2025年红利资产也将是我的配置中心,长电海油不表,它们是很多人的老朋友。在水电油气仓位之外,我还将探索有色矿业,出口机械等方向的红利资产,目前小仓位持有藏格矿业,南山铝业,安徽合力这类概念股。沪港通 QDII

2024年美股表现依然强劲。尤其是前8个月,东大西大的股市完全是两个样子,有经验的人在干什么?他们在组装保养拖拉机。今年是QDII场内基金的套利大年,据不可靠测算:今年户均羊毛收益是4000 ,按3个女朋友计算,无风险收益1.2w ,相当于1-2次北交所打新收益。另外今年单纯持有美股QDII的体验也不错,纳指全年28%,标普全年23%。港股方向,我持仓里有小米,腾讯,过去三年小米是套牢最深的仓位,曾经一度浮亏65%,但是小米汽车上市以后,小米股票走势非常好,股价已经接近了历史最高,我从22年开始持有三年半,今年在最后一个月陆续清仓,然后以同等份额的中概基金仓位替代。其他想说的话

2024年除了上述仓位以外,还有一些场外混合基金,现金管理,并购重组上的操作,例如场内混合基金,占总体仓位11%,以偏债型混合基金为主,11月初换入了一只偏港股类混基,目前收益不到2%。公募经历了过年三年大衰败,业绩和人心双见底,今年指数类基金大爆发的原因之一,也是过去主动型基金赎回搬家,我相信这些钱有一天还要搬回去,不是因为主动基金有多好,而是因为被动基金并没有那么好,以规模为优势的产品思维,无法满足市场变化,我目前看到最大的缺陷是,所有ETF产品都有最后仓位要求,所有ETF产品只有多头仓位。2025年元月开启了退市新规若干条,对全市场走向平衡有促进作用,希望早日看到净流入 > 净流出,净分红 > 净融资。新的一年,新的记录,不设下限,不设上限,像过去一样查漏补缺,走出漩涡看漩涡。

0

关注两种机会:1. 中美关税问题缓和的可能性,短期应该不会有更差的情况发生。2. 国内在消费,包括出口转内销的进一步刺激动作。

不利的方面:场内做多力量又开始涣散,队长的作用能持续多久;一季度经济数据已落地,二季度数据可能会非常难看,考验又要来了。

本周操作:

1. 新奥能源套利

2. 中国移动,金禾实业短线交易

3. 买回腾讯,美的

0418

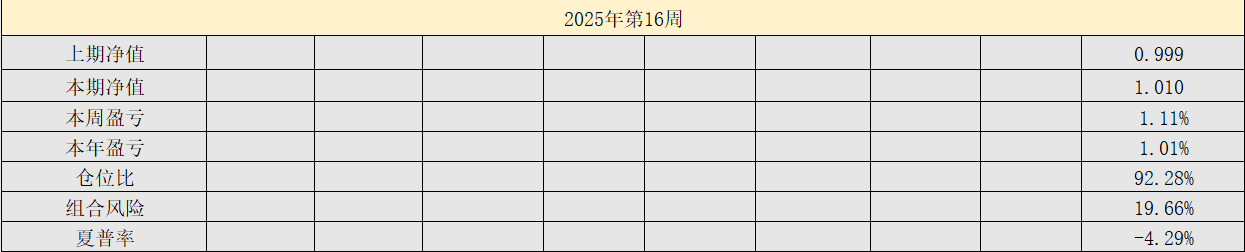

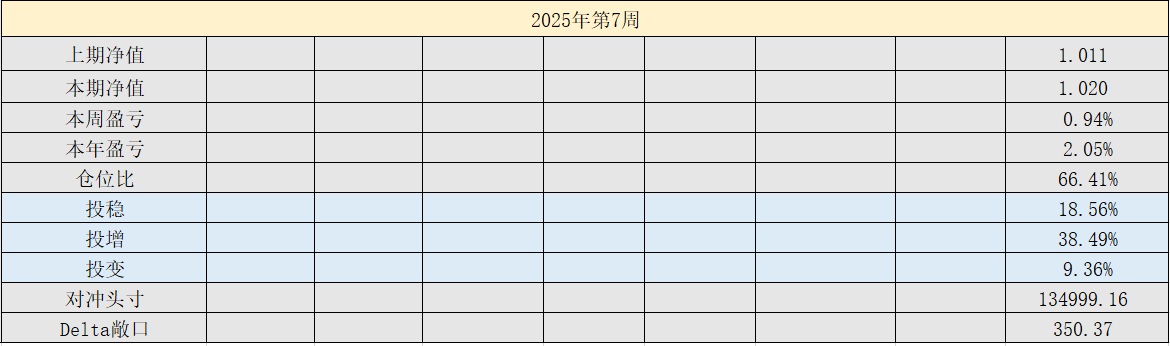

2025年16周,净值:1.01,本周盈亏:1.11%,本年盈亏:1.01%,总仓位:92%关注两种机会:1. 中美关税问题缓和的可能性,短期应该不会有更差的情况发生。2. 国内在消费,包括出口转内销的进一步刺激动作。

不利的方面:场内做多力量又开始涣散,队长的作用能持续多久;一季度经济数据已落地,二季度数据可能会非常难看,考验又要来了。

本周操作:

1. 新奥能源套利

2. 中国移动,金禾实业短线交易

3. 买回腾讯,美的

1

仓1:海油A+H天崩地裂,不论是关税还是油价,外围全是利空。

仓2:大水电,暂时抗住了,这应该是避险资金流过来,后边它们会流出。

仓3:创新药:天崩+1,暂时想不清楚,关税和海外医药的关系。

仓4:有色金属,天崩+2,大宗商品空头趋势已成,两个跌停吧

仓5:套利:中航产融,停盘看着真舒适;新奥能源,低头加仓,没有理由。

目前这个行情,不仅是关税影响,也是自身流动枯竭的表现。我认为第一波杠杆产品又面临着平仓线预警,接下来第一波的被动平仓会带来第二波产品进入螺旋,然后就会有国家队入场拯救流动性危机。这种极限行情是对整体配置的一个压力测试,从三知道角度,这一次各个仓位的底也就摸个差不多了,脆弱的砍掉,健壮的加仓。

赞同来自: shoooliu

04.07 特别时刻

今天回撤幅度应该是创了纪录,盘中记录一下:仓1:海油A+H天崩地裂,不论是关税还是油价,外围全是利空。

仓2:大水电,暂时抗住了,这应该是避险资金流过来,后边它们会流出。

仓3:创新药:天崩+1,暂时想不清楚,关税和海外医药的关系。

仓4:有色金属,天崩+2,大宗商品空头趋势已成,两个跌停吧

仓5:套利:中航产融,停盘看着真舒适;新奥能源,低头加仓,没有理由。

目前这个行情,不仅是关税影响,也是自身流动枯竭的表现。我认为第一波杠杆产品又面临着平仓线预警,接下来第一波的被动平仓会带来第二波产品进入螺旋,然后就会有国家队入场拯救流动性危机。这种极限行情是对整体配置的一个压力测试,从三知道角度,这一次各个仓位的底也就摸个差不多了,脆弱的砍掉,健壮的加仓。

4

赞同来自: npc小许 、neverfailor 、freetstar89 、山就在脚下

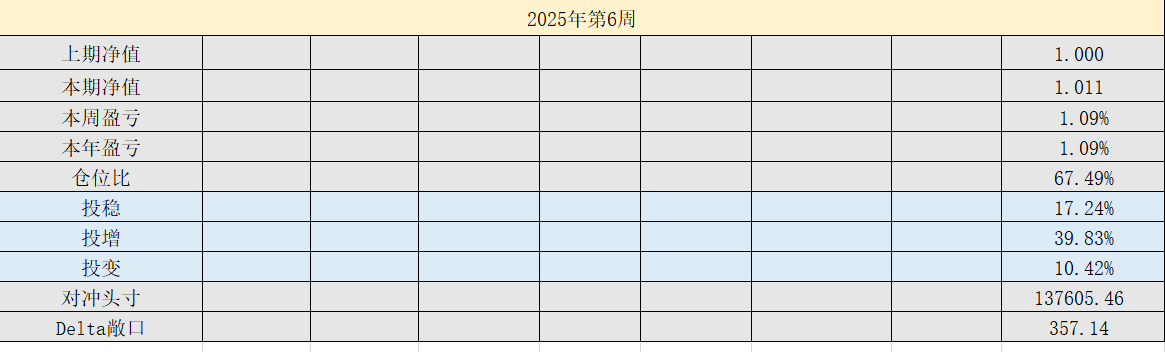

02.26 顺势踏空

科技股作为领头羊,带动了整个市场的热度,红利资产作为血包做出了应有的贡献。红利资产是过去三年资产配置的压舱石,这一次又要经历估值收缩,股息上升的考验。我也是低风险投资者的一员,手中拿着大把的红利,以及微薄的港股仓位,尤其是持有多年的小米,在25,35两个位置陆续清空,后悔,自责,迷茫,焦虑,你能想到的情绪我都有。本周大概提升了10%权益仓位,可转债,半导体,机器人,IDC都不在我加仓范围内,属于严重顺势踏空。踏空就踏空吧,踏空是一种状态,踏空也是一种态度。

0

本周科技题材上升较快,主要逻辑:未来大模型服务的agent应用,主要依赖三方面因素:算力,数据,通信。如果大模型应用可以跑出一条赛道,如同现在短视频领域的直播带货一样,那么这个硬科技就能立得住,否则也会走区块链,元宇宙的老路,高科技的终局一定是商业模式。我比较看好有数据资产的工业领域,工业领域数据不同于互联网的行为数据,工业的大数据其实一直沉淀着,很多公司对这些数据资产仅仅停留在知识库,数理统计等浅层应用,如果这些专业数据真正应用在大模型的后训练,可能出现意想不到的效果,我相信有些企业已经开始实践了。

本周操作:

1. 清仓安徽合力,大数据ETF

2. 加仓海油

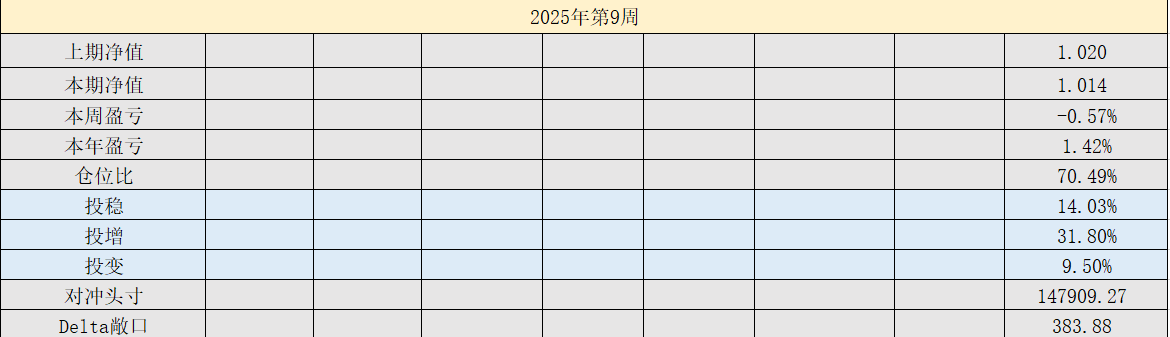

02.23

2025年08周,净值:1.014,本周盈亏:-0.57%,本年盈亏:1.42%,总仓位:70%本周科技题材上升较快,主要逻辑:未来大模型服务的agent应用,主要依赖三方面因素:算力,数据,通信。如果大模型应用可以跑出一条赛道,如同现在短视频领域的直播带货一样,那么这个硬科技就能立得住,否则也会走区块链,元宇宙的老路,高科技的终局一定是商业模式。我比较看好有数据资产的工业领域,工业领域数据不同于互联网的行为数据,工业的大数据其实一直沉淀着,很多公司对这些数据资产仅仅停留在知识库,数理统计等浅层应用,如果这些专业数据真正应用在大模型的后训练,可能出现意想不到的效果,我相信有些企业已经开始实践了。

本周操作:

1. 清仓安徽合力,大数据ETF

2. 加仓海油

1

赞同来自: 芝麻开花啦

绝对收益波动率和对数收益波动率(AI)

计算方式

绝对收益率计算波动率:日收益率通常通过(今日收盘价-昨日收盘价)/昨日收盘价来计算,然后对这些日收益率数据求标准差,以此作为波动率的估计值。对数计算波动率:先计算对数收益率,即log(当前股价/前1日股价),再对这些对数收益率数据求标准差,作为波动率的估计值。数学性质

日收益率的计算是线性的,它直接反映了价格的绝对变化率。但在计算多期收益率时,不能简单地将各期收益率相加,因为这种计算方式没有考虑到复利效应。对数收益率具有良好的数学性质,这种计算方式可以将价格变化转化为对数差分形式。对数收益率可以相加来计算多期收益率,且其和等于总对数收益率,这使得在处理多期数据时更加方便和准确。对极端值的敏感度

对于价格的大幅波动,尤其是极端的涨跌情况,日收益率可能会产生较大的数值,从而对波动率的计算结果产生较大影响,使波动率估计值偏高。对数收益率对极端值的敏感度相对较低。当股价出现极端涨跌时,其对数收益率的变化相对较为平缓,能够更好地反映价格变化的连续性和稳定性,使波动率的估计更加稳健。统计假设

通常假设日收益率是独立同分布的随机变量,但在实际市场中,这种假设往往不完全成立,因为金融时间序列往往存在自相关性、波动率聚集等现象。在对数收益率的计算中,也假设其是独立同分布的,但对数收益率更符合金融时间序列的一些统计特性,如对数正态分布等,这使得基于对数收益率的波动率模型在理论上更具合理性。应用场景

在一些简单的风险评估和短期投资决策中,日收益率计算波动率可以快速提供一个大致的波动情况估计,便于投资者进行初步的风险判断和资产配置调整。在更复杂的金融模型中,如期权定价模型、GARCH模型等,通常采用对数收益率来计算波动率。因为这些模型需要对价格变化的连续性和稳定性进行更精确的刻画,以更好地捕捉市场的动态特征和风险结构。

6

1/ 重度依赖流动性的品种,中期趋势必然向下,反弹的边际效益越来越小,举个微缩版的例子:场内基金套利,一个LOF积累越来越多的套利资金后,承接力量反而是越来越小,结果就是在一段时间内,场内交易价格越压越低,最终一定是击穿所有人的成本线,新的承接力量和下一次的流动机会高度相关。现在是存量博弈的开始,先知先觉者正在换仓,他们不希望在接下来的6个月,让自己过于被动。后知后觉者认为这只是春节效应,对于前期表现不错的东西,设置了几个心理锚定的低点,然后守株待兔。这一轮行情中,不少转债实现了强赎,虽然主动下修是因素之一,但是没有增量资金的推波助澜,没有股价和债价的共振,哪里会有持续的低溢和转股。以我之前持有的道氏2为例,占比负债双高,规模25亿,新能源配套产业,怎么看都很难解决。但是这货在本轮中硬是靠转股解决了一半,目前存量12亿多,完全解决还得靠下一次的增量机会。转债毕竟是友好品种,存量行情中要适度缩小配置范围,比如大饼数量减半,或者资金配置减半。与增量资金高度相关的资产,没有不能击穿的底线。

2/ 中度依赖性品种,这类资产中期有交易逻辑,规则,业绩,产能,并购重组等。例如行情杂谈1中提到的有色板块,属于短期有波动,中期能稳住标的。恰逢藏格矿业昨天公告,控股股东股权转让事宜,受让方是紫金矿业,这是一个典型存量博弈防守品种。在存量博弈过程中,配置盘会提前承接该类资产,用以时间换空间的打法,最终能够走出低谷,在交易逻辑兑现时,出现交易性机会。前边指的先知先觉者,应该就是这里的提前配置盘。除了有色是可选项外,也可以考虑有估值优势的医疗服务,医疗器械类,医疗的主要下跌逻辑不是资金面,因此有部分创新能力的公司,完全可以等待下一次的双击。

3/ 轻度依赖性品种,这个暂时不展开讨论,和存量关系不大,一直都是配置可选项。

写这一段杂谈的目的是提醒自己,不要在2024年的成绩上过多停留,曾经带来丰厚回报的蜜糖,很可能就是接下来的砒霜。记录行情,贴近观察,这是个人投资者保持敏锐的唯一方法,在这个牛短熊长的市场,带来收益的往往只是体力劳动,根本不是脑力博弈。

赞同来自: 老实的很 、阿邦查 、蜗牛田 、Fanny06 、自由之梦想 、更多 »

行情杂谈2

行情又一次跌入存量博弈,无法指望神秘力量再次大托举,原因是神秘力量都有两个账本,一本政治帐,一本经济账,两本都得做好。他的处境有点类似目前国债处境,他们都希望在远处有美好的未来,但不希望在近处有沉重的负担。然后就会出现前后颠倒,左右互博的行为。扯远了,谈谈存量博弈行情下的可选项:1/ 重度依赖流动性的品种,中期趋势必然向下,反弹的边际效益越来越小,举个微缩版的例子:场内基金套利,一个LOF积累越来越多的套利资金后,承接力量反而是越来越小,结果就是在一段时间内,场内交易价格越压越低,最终一定是击穿所有人的成本线,新的承接力量和下一次的流动机会高度相关。现在是存量博弈的开始,先知先觉者正在换仓,他们不希望在接下来的6个月,让自己过于被动。后知后觉者认为这只是春节效应,对于前期表现不错的东西,设置了几个心理锚定的低点,然后守株待兔。这一轮行情中,不少转债实现了强赎,虽然主动下修是因素之一,但是没有增量资金的推波助澜,没有股价和债价的共振,哪里会有持续的低溢和转股。以我之前持有的道氏2为例,占比负债双高,规模25亿,新能源配套产业,怎么看都很难解决。但是这货在本轮中硬是靠转股解决了一半,目前存量12亿多,完全解决还得靠下一次的增量机会。转债毕竟是友好品种,存量行情中要适度缩小配置范围,比如大饼数量减半,或者资金配置减半。与增量资金高度相关的资产,没有不能击穿的底线。

2/ 中度依赖性品种,这类资产中期有交易逻辑,规则,业绩,产能,并购重组等。例如行情杂谈1中提到的有色板块,属于短期有波动,中期能稳住标的。恰逢藏格矿业昨天公告,控股股东股权转让事宜,受让方是紫金矿业,这是一个典型存量博弈防守品种。在存量博弈过程中,配置盘会提前承接该类资产,用以时间换空间的打法,最终能够走出低谷,在交易逻辑兑现时,出现交易性机会。前边指的先知先觉者,应该就是这里的提前配置盘。除了有色是可选项外,也可以考虑有估值优势的医疗服务,医疗器械类,医疗的主要下跌逻辑不是资金面,因此有部分创新能力的公司,完全可以等待下一次的双击。

3/ 轻度依赖性品种,这个暂时不展开讨论,和存量关系不大,一直都是配置可选项。

写这一段杂谈的目的是提醒自己,不要在2024年的成绩上过多停留,曾经带来丰厚回报的蜜糖,很可能就是接下来的砒霜。记录行情,贴近观察,这是个人投资者保持敏锐的唯一方法,在这个牛短熊长的市场,带来收益的往往只是体力劳动,根本不是脑力博弈。

2

1/年报预期,有色在前三季度业绩中普遍表现不错,86个申万二级行业中,小金属,贵金属,有色金属的归母增长均在前20,前三季度基础好,给年报的业绩留下惯性空间。

2/资源禀赋:有色板块行业,有资源就有安全性,不少公司既有大盘价值风格,也有成长风格。一方面手握国内国外的丰富资源,公司业绩有保底,一方面未来有新的项目投产,业绩有增长,例如铜陵有色,藏格矿业。

3/降息预期:不论是东大还是西大,降息预期往往利好大宗商品,尤其是不可再生资源商品。我们这里在防通缩,事实上对面往往是防通胀,毕竟是全球消费国,虽然谨慎,但是预期一直有。

行情杂谈1:

春节前共18个交易日,今天是第3个交易日,下跌幅度有所放缓,成交金额下滑至1.1万亿水平。市场整体情绪转弯比较快,12月末游资和散户资金都比较活跃,炒了一段时间玄学。转眼峰回路转,不耐心资金一点耐心也不想有了,这部分资金的坚决离场,应该是当下连续阴线的原因。一般来说,有资金急切离场,那么就会有资金急切避险,这两种资金流的相关性很高,避险资金首先选择了有色金属板块,以及部分估值较低的国企股。这种避险路径其实是有惯例的,当下选择有色的几个可能因素:1/年报预期,有色在前三季度业绩中普遍表现不错,86个申万二级行业中,小金属,贵金属,有色金属的归母增长均在前20,前三季度基础好,给年报的业绩留下惯性空间。

2/资源禀赋:有色板块行业,有资源就有安全性,不少公司既有大盘价值风格,也有成长风格。一方面手握国内国外的丰富资源,公司业绩有保底,一方面未来有新的项目投产,业绩有增长,例如铜陵有色,藏格矿业。

3/降息预期:不论是东大还是西大,降息预期往往利好大宗商品,尤其是不可再生资源商品。我们这里在防通缩,事实上对面往往是防通胀,毕竟是全球消费国,虽然谨慎,但是预期一直有。

京公网安备 11010802031449号

京公网安备 11010802031449号