Edge

Edge Chrome

Chrome Firefox

Firefox是模拟盘!模拟盘!!模拟盘!!!

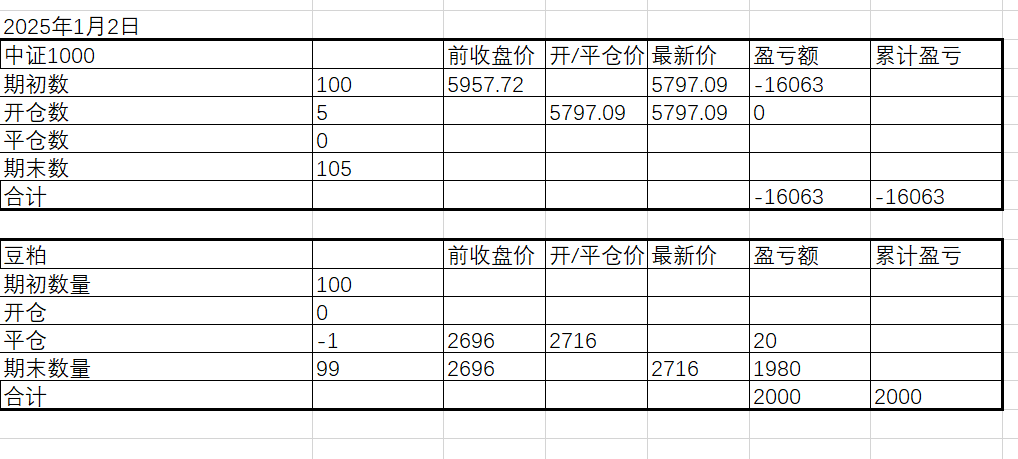

记录2025投资,高杠杆品种,低风险运作,核心是算法控制仓位。本来选了豆粕期权,商品里有流动性的期权品种,实盘交易。但出于便利性考虑,还是以期货为样本,选取豆粕05合约,模拟交易。1楼做了表格(已弃用),但是复杂又拖沓,还是直接截图,简洁明了。

2025.1.5

项目 平均单位成本 数量

豆粕05 2666.74 200

2025.2.28

系统运行了整二个月,用一组数据来简单小结一下。

交易日共34天,正好一个斐波那契数,共交易25次,日均0.73次,属于低频量化交易。

初始200手底仓,期间累计开仓买入41手,平仓卖出79手,期末仓位162手。

收益率51.04%,若与200手底仓拿着不动的期末收益率52%比较,几乎相同,而且可以预见随着时间的积累,将来无论豆粕的价格在什么位置,系统算法一定能超越底仓拿着不动的收益。

还有夏普系数、最大回撤等等,由于系统运行时间有限,参考价值不大,这次就不罗列了。

1

赞同来自: gaokui16816888

@zxj1sgh

现在我也在做类似的策略思考,能否选择一些价格已经跌到成本价+绝对价格接近低位(例如1k),利用期权来做。例如现在的玻璃已经低于成本价了,且绝对价格只有1000多,看多的话能否用卖沽代替,越跌越买?

今天周末,闲来无事,就简单聊一聊,其实系统的底层逻辑很简单,就是低买高卖,算法就是这样设计的,简单明了,易于操作。但这个逻辑下,也带来了自身的局限性,比如越跌越买,会加大账面浮亏,这是一种逆势操作,存在资金链风险,所以对品种选择有比较高的标准,长期趋势向上,高波动率的,比如宽基,才是理想品种,不会象个股有退市风险,这是对越跌越买的现实意义保障。至于我现在做的豆粕,虽然有成本为锚,但安全垫并不高,所...越跌越买我也觉得规避不了黑天鹅,要算好账户能承受的最大回撤。

现在我也在做类似的策略思考,能否选择一些价格已经跌到成本价+绝对价格接近低位(例如1k),利用期权来做。例如现在的玻璃已经低于成本价了,且绝对价格只有1000多,看多的话能否用卖沽代替,越跌越买?

2

@只取半瓢r

好了,啰嗦了这么多,系统还有很大的改进空间,这也是为什么要模拟盘,单单回测是不够的。

简单事情重复做,重复事情杠杆做。

能否简单介绍一下系统?今天周末,闲来无事,就简单聊一聊,其实系统的底层逻辑很简单,就是低买高卖,算法就是这样设计的,简单明了,易于操作。但这个逻辑下,也带来了自身的局限性,比如越跌越买,会加大账面浮亏,这是一种逆势操作,存在资金链风险,所以对品种选择有比较高的标准,长期趋势向上,高波动率的,比如宽基,才是理想品种,不会象个股有退市风险,这是对越跌越买的现实意义保障。至于我现在做的豆粕,虽然有成本为锚,但安全垫并不高,所以也不是很理想,未来会考虑其他品种。其次资金链管理要求很高,我认为这是系统最大的风险点,只有完备资金计划才能降低风险,所以低风险并不是每个人都能做到的。说完风险再说收益,有杠杆和无杠杆的品种都适合,系统最喜欢震荡市,尤其振幅大,频率快的行情简直完美。

好了,啰嗦了这么多,系统还有很大的改进空间,这也是为什么要模拟盘,单单回测是不够的。

简单事情重复做,重复事情杠杆做。

0

下图统计了过去将近十年的豆粕各收盘价位段出现的天数,这里我并不关心产地,是南美豆也好,北美豆也罢,也不分哪个主力合约,我只关心价格。

1)十年绝对价格范围基本在2300到4400,但其中2600-3600时间占比73%,也就是说大部分交易时间里价格都在反复震荡,反复的事情反复做,简单的事情重复做。

2) 再延申一下,把时间占比看作是仓位占比,会不会有更多想法,楼主没有实践过,给不出判断,但肯定比网格效果好。

好了,先就写这么多。

价格段 天数 占比

-2400 73 3.02%

2400-2500 45 1.86%

2500-2600 86 3.56%

2600-2700 183 7.58%

2700-2800 308 12.76%

2800-2900 308 12.76%

2900-3000 228 9.44%

3000-3100 148 6.13%

3100-3200 155 6.42%

3200-3300 131 5.43%

3300-3400 98 4.06%

3400-3500 101 4.18%

3500-3600 110 4.56%

3600-3700 58 2.40%

3700-3800 55 2.28%

3800-3900 86 3.56%

3900-4000 76 3.15%

4000-4100 64 2.65%

4100-4200 58 2.40%

4200-4300 31 1.28%

4300- 12 0.50%

合计 2414 100.00%

1)十年绝对价格范围基本在2300到4400,但其中2600-3600时间占比73%,也就是说大部分交易时间里价格都在反复震荡,反复的事情反复做,简单的事情重复做。

2) 再延申一下,把时间占比看作是仓位占比,会不会有更多想法,楼主没有实践过,给不出判断,但肯定比网格效果好。

好了,先就写这么多。

价格段 天数 占比

-2400 73 3.02%

2400-2500 45 1.86%

2500-2600 86 3.56%

2600-2700 183 7.58%

2700-2800 308 12.76%

2800-2900 308 12.76%

2900-3000 228 9.44%

3000-3100 148 6.13%

3100-3200 155 6.42%

3200-3300 131 5.43%

3300-3400 98 4.06%

3400-3500 101 4.18%

3500-3600 110 4.56%

3600-3700 58 2.40%

3700-3800 55 2.28%

3800-3900 86 3.56%

3900-4000 76 3.15%

4000-4100 64 2.65%

4100-4200 58 2.40%

4200-4300 31 1.28%

4300- 12 0.50%

合计 2414 100.00%

0

系统运行了整二个月,用一组数据来简单小结一下。

交易日共34天,正好一个斐波那契数,共交易25次,日均0.73次,属于低频量化交易。

初始200手底仓,期间累计开仓买入41手,平仓卖出79手,期末仓位162手。

收益率51.04%,若与200手底仓拿着不动的期末收益率52%比较,几乎相同,而且可以预见随着时间的积累,将来无论豆粕的价格在什么位置,系统算法一定能超越底仓拿着不动的收益。

还有夏普系数、最大回撤等等,由于系统运行时间有限,参考价值不大,这次就不罗列了。

交易日共34天,正好一个斐波那契数,共交易25次,日均0.73次,属于低频量化交易。

初始200手底仓,期间累计开仓买入41手,平仓卖出79手,期末仓位162手。

收益率51.04%,若与200手底仓拿着不动的期末收益率52%比较,几乎相同,而且可以预见随着时间的积累,将来无论豆粕的价格在什么位置,系统算法一定能超越底仓拿着不动的收益。

还有夏普系数、最大回撤等等,由于系统运行时间有限,参考价值不大,这次就不罗列了。

京公网安备 11010802031449号

京公网安备 11010802031449号