Edge

Edge Chrome

Chrome Firefox

Firefox

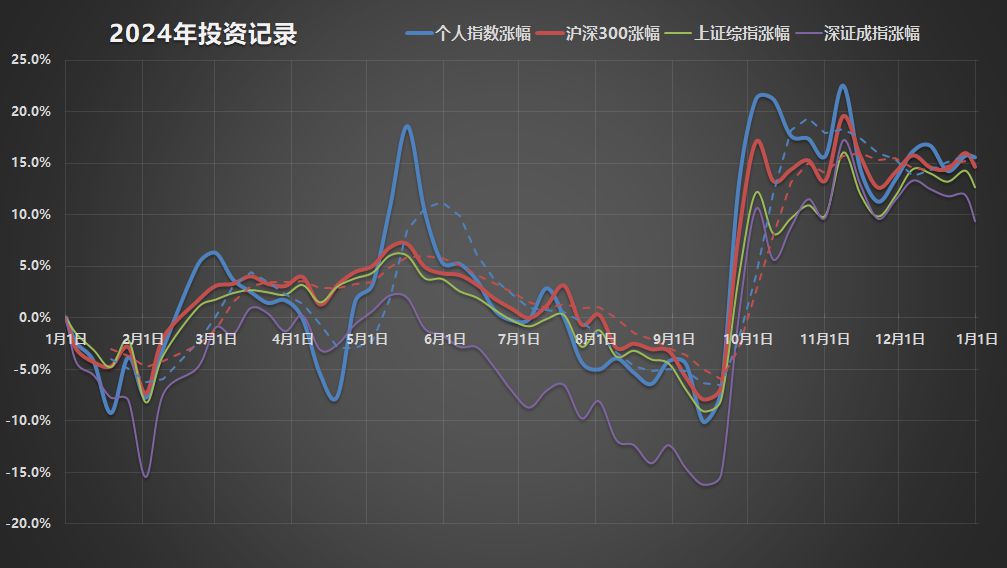

单看这一年的走势,难免有跌宕起伏的感觉,甚至说荡气回肠也不为过。但总体而言,对我来讲,是走出了连跌三年的阴霾。期盼来年有进一步转机吧。

一、投资成绩

2024年有两次出乎我意料的短时间暴力拉升,一次在4月中至5月中,一次就是9月底。当然,过程也有5月到9月这样漫长的、绵绵无绝期的下跌。

最终,我的年度投资收益是+15.5%,同期沪深300是+14.7%,到最后几天,总算勉强跑赢大盘。上证综指+12.7%,深证成指+9.3%,反正也就,不过如此的感觉。

但周边还是有诸多比较夸张的收益率,令我自愧弗如,叹为观止。

而港股今年也是给力的,恒生指数+17.7%,国企指数(H股指数)+26.4%。

还得看下汇率影响,懒得自己动手了,直接问AI。没想到豆包和腾讯元宝居然给出了截然不同的答案。只好再去查。我看中国银行的外汇牌价,2024年收盘比2023年收盘,港币兑人民币大约升值了+3.4%。(豆包似乎比腾讯元宝更正确点。)

所以今年可谓港股的丰收年。也该了,港股也是亏惨了好几年。而我们看下恒生AH股溢价指数,仍然收盘在143.00点,这意味着A股较H股溢价了43%,而去年底是146.63点,所以并没有非常明显的收敛。

长期来看,2024年的反弹,离2023年初的高位还有一段距离,更不用说2021年的高位了。

只是乍一看,似乎下行的大趋势止住了。看作已经触底也未尝不可,事实上我就是这么理解的。

历年情况大致是这样:

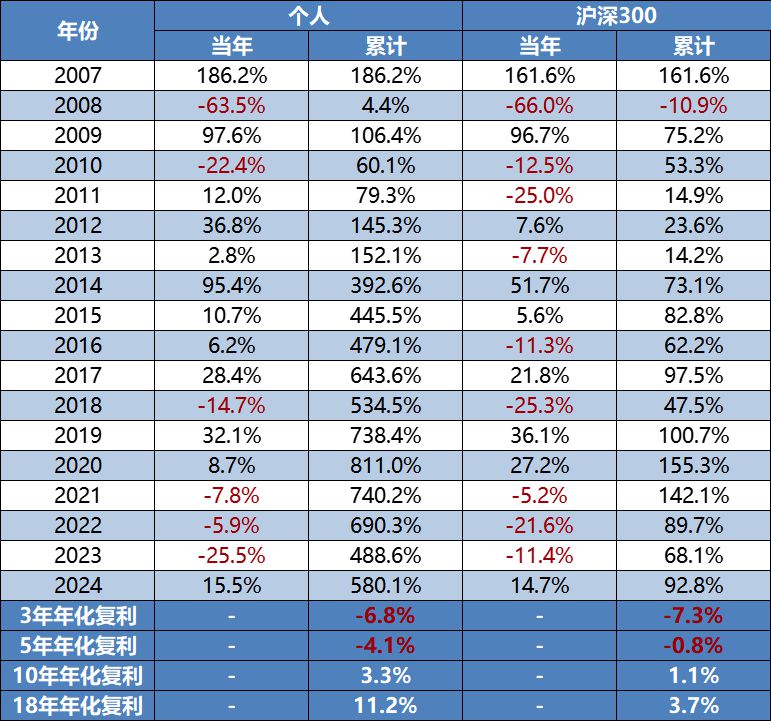

18个年头下来,我的累计收益率是+580.1%,年化复利约+11.2%,而同期沪深300累计+92.8%,年化复利约+3.7%,不含分红,会偏低估些指数。

倘若看过去3年,我已经不输大盘;看5年,还是差一截;但放长看10年、看18年,则明显还是赢。

当然严格来讲过去的成绩都是没用的,人一辈子的投资记录都可能是幸存者偏差。

投资是靠复利的,未来究竟能不能把握住才是关键。到后期本金越多,亏损的绝对金额也会越大——当然盈利的话也会越多。而早期的收益率再高,对结果可能都影响不大。

过去18年里,沪深300有9年收跌,9年收涨,只能算盈亏各半。我只有6年收跌,12年收跌,所以应该算还好。

二、持仓情况

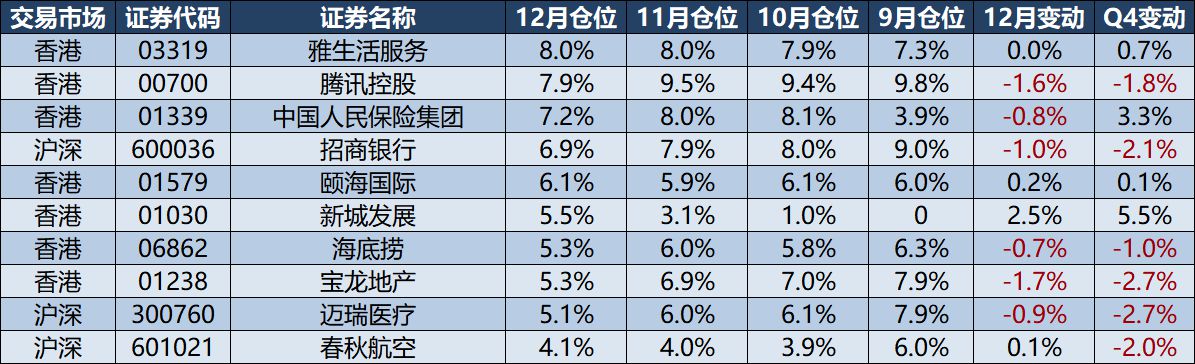

年末重仓股Top5合计占36.1%,Top10占61.4%,均较上月有所下降。较上季度也是下降。较去年降更多了,去年Top5占73.9%,Top10占99.3%。投资这么多年下来,感觉集中或分散主要还是看各自舒适度,自己觉得可以就可以。

权益类资产占98.1%,其中个股大概占89.5%,指数基金8.6%;REITs类资产占0.9%;现金类资产占0.9%。随着年岁渐增,以及对稳健的偏好,未来权益类资产尤其个股的占比应该会进一步下降。

A股持仓31.8%,港股62.5%,日股2.2%,美股1.6%。增了A股,减了港股,同时多配了点日、美。

个股分行业板块跟上个季度比:地产物业占21.3%↗,保险15.3%↗,银行12.4%↘,科技传媒11.9%↘,生活消费11.4%↘。

那要是跟去年底比的话,地产物业和银行都是明显下降的。

Q4主要增持:新城发展、中国人民保险集团H股、中国平安H、中国太保H、红利低波ETF、美的集团A、港股红利指数ETF、新华保险H、雅生活服务。

Q4主要减持:迈瑞医疗、宝龙地产、招商银行A、春秋航空、中国铁建H、荣晟环保、腾讯控股、兴业银行、天能动力、海底捞、环球医疗、平安银行。

浏览下我去年底前十大重仓股票的今年的涨(跌)幅:

- 雅生活服务:-18.2%

- 天能动力:+33.8%

- 宝龙地产:-39.0%

- 平安银行:+38.9%

- 招商银行A:+52.0%

- 中国人民保险集团H:+79.1%

- 新华保险H:+72.3%

- 海底捞:+19.3%

- 腾讯控股:+43.7%

- 银华日利:+1.6%

保险和银行真的是涨得很理想的一年,但地产物业还是很差。但我已经怀疑假如我按去年持仓不动,不去更分散,今年收益率应该会更好些。

作为比照,顺带看下当前的前十大重仓股票今年股价表现:

- 雅生活服务:-18.2%

- 腾讯控股:+43.7%

- 中国人民保险集团H:+79.1%

- 招商银行A:+52.0%

- 颐海国际:+33.7%

- 新城发展:+43.3%

- 海底捞:+19.3%

- 宝龙地产:-39.0%

- 迈瑞医疗:-10.0%

- 春秋航空:+16.5%

可见我现在的风格已经不是再偏好多持有那些下跌和“便宜”的股票了。而且现在持仓既然更分散,TOP10的代表性也会较之前下降。

三、一些思考

1、关于宏观环境每年的宏观预测都跟瞎猜差不多。所以今年咱就不猜了。

咱就看。咱就盼。就行了。

2、关于大类资产

首先,2025年我计划把权益类资产配置降到95%以下,也就是说争取配置5%以上的固定收益资产,比如REITs(但是国内的REITs似乎有点坑),比如债基(但是现在收益率似乎有点低),实在不行货基。

其次,2025年我计划把大中华区资产配置降到95%以下,也就是说争取配置5%以上的国外资产,大概率也就是美股和日股了。

为什么只敢说5%呢,因为个人还是比较看好来年的港股和A股的,生怕错过行情机会。

另外,指数基金也要争取配置5%以上并持续提升。假如跑不赢指数,就直接买指数。费那么多事干嘛。

3、关于行业板块和个股

地产物业等低估的我还会持有一些,反正是分散配置的,不可能在这个时间点放弃。

我个人判断低估的个股,会分散持有一些,但肯定不会像往年那么集中,这部分权重目前52%,未来希望控制在40%至50%。

而看好的希望长期持有(3年以上)的公司,目前配置权重38%,未来希望控制在40%左右。

计划长期持股的对象,按仓位大小依次为:腾讯控股、颐海国际、迈瑞医疗、海底捞、招商银行、春秋航空、分众传媒、美的集团。这些股票我不会简单因为价格的走势去做大的调仓(除非比如,涨到疯)。当然我也可能会变,毕竟之前可能误判,或者之后可能误判。

其他我觉得没什么好聊的。比如对芯片啥的,我自己是觉得玩不来,干脆放弃,或者如果实在要的话我也会去买对应的指数。

4、关于投资策略

去年底反省之后调整了策略,大约一半计划长期持有,另外一半搏短期估值。这个策略未必算多成功,但自己适应起来觉得还是不错。所以会再坚持尝试下去。

明年的主要调整,在前面已经说了,就是多配置点非权益类资产,和非大中华区的资产,这样会更分散,未必对收益率有益,但对长期更稳健的投资应该是有益的。

至于要不要多配置指数基金,我是比较纠结的。支持的理由是,确实方便,而且收益率也不会比自己来得差,稳定性又比自己投个股更好些。反对的理由是,自己总觉得还能再赚一点超额收益,不甘心平庸。

但是下阶段我还是会考虑配置一些红利类指数基金,因为多少有些类固收品种的感觉。

5、关于读书

2024年只勉强读了几本书。因为忙。

假如要只挑一本来推荐,那我会选《智人之上》。书名翻译得很离谱,因为人家英文原意是《连结》。不过内里翻译还是质量很高的。尤瓦尔·赫拉利的作品一如既往地流畅而深刻。

另外一本书也挺有意思的还没读完,叫《自由主义为何失败》。即便你不认同这本书的判断和主张,仍可以从其对现象和问题的剖析中获益匪浅。

京公网安备 11010802031449号

京公网安备 11010802031449号