Edge

Edge Chrome

Chrome Firefox

Firefox【2025年展望】

2025年,估计实体经济依然会处于触底阶段,但应该会逐渐好转起来,而股市短期的牛熊显然实体经济相关性不大。我对2025年的预期收益率是:40%。本来想提高到50%的,但垃圾债很可能在明年有比较弱的表现让我降低了收益预期。要达到这个收益率,需要指数配合涨个30%左右,我认为概率是比较大的,同时今年重点工作依然和去年一样,是考虑再投资标的的问题。不过有意思的是,去年寻找了一年,最终反而删去了北交所股票这个标的。

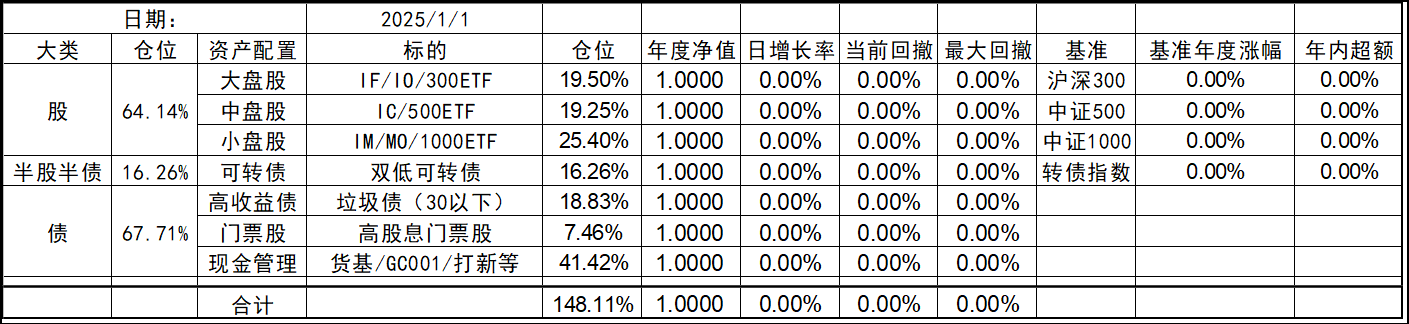

【期初资产配置】

今年的持仓和去年底有些变化,北交所个股清仓,多数换成了代表中证1000的标的。这样持仓的资产类型优化到了7个,就当是7个葫芦娃了。同时利用垃圾债策略的闲置资金暂时归入现金。整体依然是坚持不择时、不深研选股的买入、持有、平衡、套利的策略,投研精力继续放在债端的各种低风险策略上。权益类等效仓位最高不超过100%,固收类则不超过80%,杠杆率控制在130%~180%之间。目前由于垃圾债推出部分现金的,现金的资产仓位处于高位,也给了一些指数下跌时加仓的操作空间,预计未来指数每跌10%会增加10%的权益仓位,直到杠杆比例接近上限,未来就看市场给不给这个机会了。

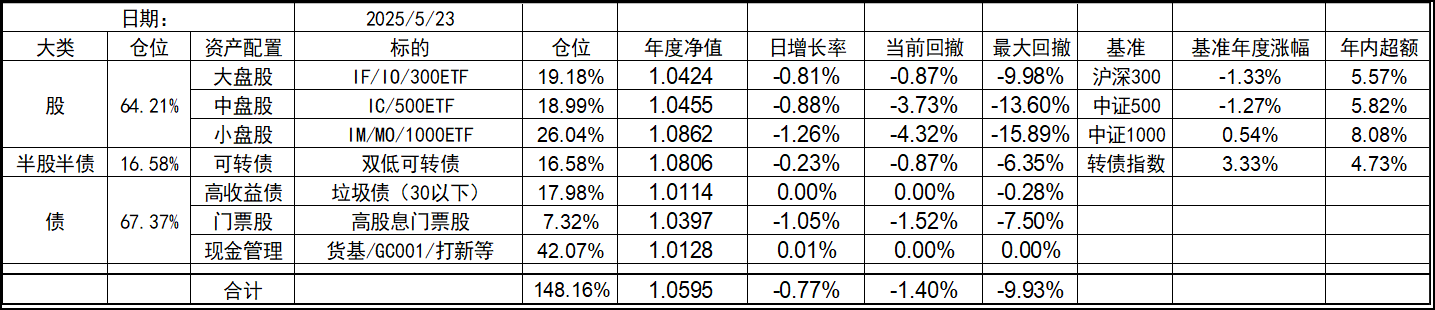

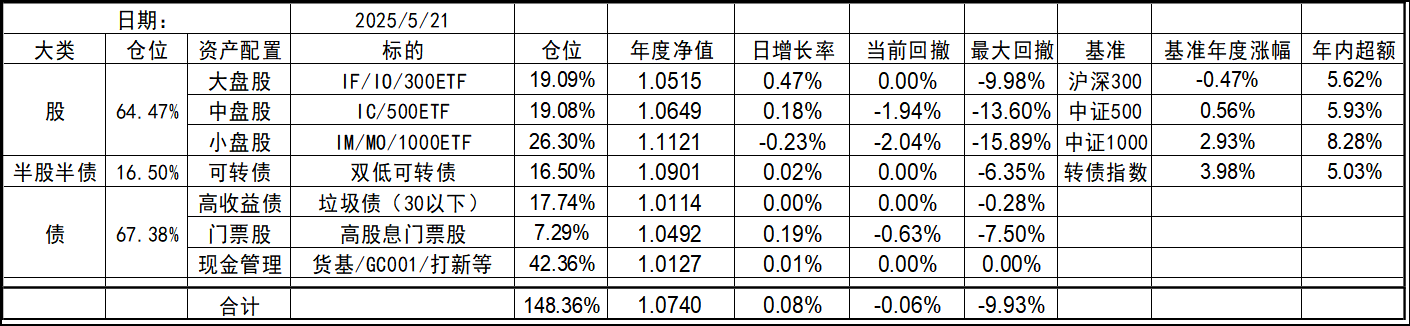

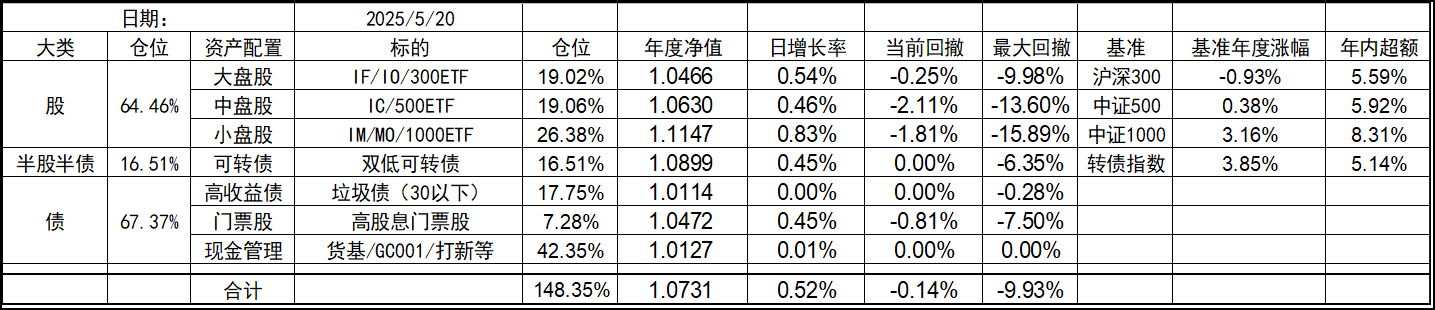

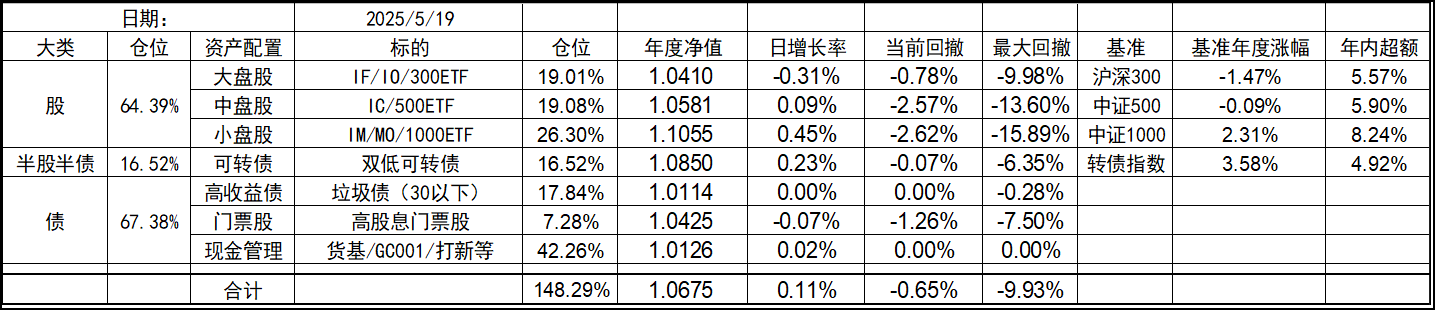

2025年初净值:1.9056;年化收益率:17.5%

历年投资记录:

2024年:+23.92% (https://www.jisilu.cn/question/488106)

2023年:+19.08% (https://www.jisilu.cn/question/471090)

2022年:-2.29% (https://www.jisilu.cn/question/447879)

2021年:+32.17% (https://www.jisilu.cn/question/447471)

chineseumi

- 中国海 · 全栈基金经理

- 中国海 · 全栈基金经理

赞同来自: skyblue777 、追梦者雷 、neverfailor 、李某某小迷糊

今天的行情略显平淡。闲置资金的去处北交所打新也大不如前,现在是发的也少了,收益率也大大降低了,按这个频率和收益率,估计今年北交所打新也就1.5%左右,叠加逆回购的1.5%,大概3%。跟以前比是低了点,但看着不到1个点的存款利率,已经很香了。。。

chineseumi

- 中国海 · 全栈基金经理

赞同来自: flybirdlee 、sunpeak 、塔塔桔 、七月好好 、六毛 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

目前之所以持有期指多头能吃到贴水,其实都是承担了那些不愿承担风险的人让渡的风险后赚取的一个对价,所以不存在实质上既能完全吃到贴水,又不承担波动的方法。所有折中的策略无非是只承担了部分的波动然后赚取部分的贴水。

想吃贴水最高效的方法就是老老实实无杠杆持有期指,然后承担所有的波动,这也是利益最大化的,毕竟指数归零的概率很低,哪怕指数是微微负收益的,都是值得的。但如果担心风险,想要降低波动实际就是干了和那些不愿承担风险的人一样的事,花点保险钱,规避了部分风险。长期买保险无论在哪,经济上都是负期望的,不过实实在在能够降低波动,让净值更平滑,所以我一直认为这部分保险是花钱买情绪价值,当然也是值得的。

无限展期是不是就可以不还本金了呢?借新还旧。那问题是,总归是要还的,如果有一天不让你展期了呢,而你钱因为挪用还不上的时候就GG了,如果有一天在指数点位不高的时候没贴水了呢,那就是绝对亏损了。买这个还是要相信指数会上涨。

2025-5-26无限展期是不是就可以不还本金了呢?借新还旧。

这段时间关于贴水的讨论不少,让我想到去年这会儿的的一件事。

有一天接孩子回家的路上,接到推销贷款的骚扰电话,一般就是助贷公司的电话销售电话,那会儿由于孩子处在小升初的关键时期,不敢放过任何一通电话,所以基本所有的电话都会接,绝大多数情况,听到对方说是消费贷啥的,我都会说句”不需要,谢谢“,然后挂断电话。那天不知怎么了,打电话的人操着一个非常不标准的普通话,且极为不客气,就像诈骗...

我写了一遍总结,不想喧宾夺主,没有贴在这里,摘录几点。听说是相对收益,不是绝对收益。是相对于哪个指数的收益呢?

1 实质是保险

股指期货做空,等于是买保险,买了下跌包赔的保险。

股指期货吃贴水,等于是卖保险,卖出下跌包赔的保险。

如果指数不跌,就笑纳了保险费;

如果指数大跌,就必须理赔,无论损失多少都得扛下来。

这个保险费,就是市值的5%。

2 吃贴水收益率

按照统计数据,一年的平均贴水就是5%。

如果全额保证金,年化收益率5%;

如果两倍杠杆,年化...

谢谢分享,折价期指本质也是杠杆,可以从几个角度去衡量。有利的是:折价(收益率大于融资成本),确定性(折价收敛,期限确定即久期),杠杆(所有杠杆工具都有)。不利的是:现金流(无现金流资产),波动率(杠杆的天然脆弱性放大)。最后,杠杆是人性的放大器。贴水其实也是一种现金流。比如100w放期货账户里,买一手IM后,剩余85w。假设指数不涨不跌,一年后现金就等于85+贴水部分。仓位不变,但现金是多出来了。

追梦者雷

- 用投资做善事

2025-5-26这段时间关于贴水的讨论不少,让我想到去年这会儿的的一件事。有一天接孩子回家的路上,接到推销贷款的骚扰电话,一般就是助贷公司的电话销售电话,那会儿由于孩子处在小升初的关键时期,不敢放过任何一通电话,所以基本所有的电话都会接,绝大多数情况,听到对方说是消费贷啥的,我都会说句”不需要,谢谢“,然后挂断电话。那天不知怎么了,打电话的人操着一个非常不标准的普通话,且极为不客气,就像诈骗电...谢谢分享,折价期指本质也是杠杆,可以从几个角度去衡量。

有利的是:折价(收益率大于融资成本),确定性(折价收敛,期限确定即久期),杠杆(所有杠杆工具都有)。

不利的是:现金流(无现金流资产),波动率(杠杆的天然脆弱性放大)。

最后,杠杆是人性的放大器。

chineseumi

- 中国海 · 全栈基金经理

赞同来自: neverfailor 、阿邦查 、qinjp03 、gaokui16816888 、xlzg 、 、 、 、 、 、 、 、更多 »

这段时间关于贴水的讨论不少,让我想到去年这会儿的的一件事。

有一天接孩子回家的路上,接到推销贷款的骚扰电话,一般就是助贷公司的电话销售电话,那会儿由于孩子处在小升初的关键时期,不敢放过任何一通电话,所以基本所有的电话都会接,绝大多数情况,听到对方说是消费贷啥的,我都会说句”不需要,谢谢“,然后挂断电话。那天不知怎么了,打电话的人操着一个非常不标准的普通话,且极为不客气,就像诈骗电话似的,搞得有点烦,就想调侃他几句。就说:“你说你利率低,我还是觉得太高了。如果是负的,我勉强考虑下。”

对方估计听出了我在戏耍他,说道:“我们利率也是-10%,你来贷啊!”

我说:“-10%也高了,我现在贷款利率接近-20%了。”

他估计被惹毛了,说:“我们利率还-100%呢,有本事你来贷啊!!!”

当我正准备问他怎么操作时,对方气愤的挂掉了电话。。。

由于打电话的时候,我儿子就在旁边,瞪得眼睛觉得很不可思议,于是问我:“如果这么划算的负利率,不是借的越多越好吗!这样岂不是马上就财务自由了吗?”

。。。

再低的负利率,也是要还本金的。当你还不上本金的那一刻,就连本带息损失掉了,甚至变成负资产!

赞同来自: 拉格纳罗斯 、追梦者雷 、chineseumi 、skyblue777

感谢楼主海哥、水哥和@liyiming等各位高手的指教。花了几天的时间,把这个吃贴水的原理和操作基本上搞清楚了,经过周末反复的权衡利弊,主要是风险的防范,最终决定放弃,期货账户也不用开了。主要还是这个爆仓的阴影,年龄大了,不想承担这种风险。楼主中国海是我们的榜样,贴水是整个资产配置中一类资产提高收益的技术手段,这样才能完全避免加杠杆爆仓的宿命。

对我自己来说,年纪也不小了,但是收入还不错,全仓贴水的波动,极端情况也不会影响生活,所以还能保持心态的稳定。

赞同来自: 江万福 、丢失的十年 、闲菜 、kolanta 、明园 、 、 、 、 、 、 、 、更多 »

这都是小事。说说我的防线:1、首先是要保证期货账户余额覆盖每日波动,至少2个点吧;2、然后是银行T+0可取的理财(T+1计算收益),这个至少要能抗一个跌停,其实最好再多一点要去把握暴跌中才出现的各种套利机会;3、券商逆回购,这个是T+0计息,T+1可取;2和3的收益差不多,3的好处是有套利机会随时可用;4、债券基金,我主要是鹏华前海(流动性较差)和招商双寨;2/3/4都是可以随时变现用于北交所打新...水兄的防线和我的部署差不多,我挺赞同的。

这里想提醒一下新加入的各位,贴水赚的钱是私募等高收益投资者为了规避股市下跌风险而让渡的保险金。所以做贴水就要有贴水佬的觉悟,平时可能无事,但股市下跌时要站直了杠“雷劈”。就好比游戏组队里冲在最前面的英雄,血槽一定要厚。血槽要厚得向内修,拆掉不必要的杠杆,观察市场情绪,时刻评估杠杆收益和风险的平衡。这一点@Lemonhouse 做得确实好,很佩服。他对于贴水的几个层面赠利的分享让我也学到了很多,也非常感谢!

看到总有朋友讨论各种策略去规避下跌风险,我想理论上这是徒劳的,因为你用期权或其他方式规避了风险,到头来会发现耗费的资金会大于或者近似于收到的贴水。如果真的能省钱,方便操作又规避了下跌风险,哪些高收益投资者怎么不用呢?

赞同来自: 塔塔桔 、cn1962101 、bn2013 、oyquan 、skyblue777 、 、更多 »

@liyiming @水穷云起时 请教下两位,意思是如果买一手IM2506,需要176160元,那么自己准备的高流动性的资金117万的资金?我想请教的是大概准备几倍的资金可以预防这种极端行情不爆仓以IM2506按1:1比例建仓,5月23日的收盘指数为5872,计算下来需要准备1174400元。其中,期货账户需打入352320元,开仓IM2506的保证金按15%计算为176160元。在期货账户上留15%即176160元备用,不取出(防止当日出现大幅下跌导致穿仓)。在银行账户留176160元用于t+0理财,可随时取出。另外再留176160元用于t+1理财,若出现大幅波动情况,可随t+0理财资金打入期货账户同步赎回,第二天到账备用(注意一定要选择早上9点就能到账的t+1理财,有些下午5点才到账,极端情况下会误事)。剩下的40%即469760元,可根据自己的心理账户情况来决定是进行t+n理财还是其他投资。个人建议购买t+n理财或参与北交所打新,不要进行股票或可转债投资,避免不必要的风险以及增加难以准确计算的杠杆

赞同来自: 蝶恋火2 、永不止步啊 、skyblue777 、追梦者雷 、kevindudu 、 、更多 »

谢谢水哥解答。这都是小事。说说我的防线:1、首先是要保证期货账户余额覆盖每日波动,至少2个点吧;2、然后是银行T+0可取的理财(T+1计算收益),这个至少要能抗一个跌停,其实最好再多一点要去把握暴跌中才出现的各种套利机会;3、券商逆回购,这个是T+0计息,T+1可取;2和3的收益差不多,3的好处是有套利机会随时可用;4、债券基金,我主要是鹏华前海(流动性较差)和招商双寨;2/3/4都是可以随时变现用于北交所打新的。5、不多的红利基金、门票股、事件驱动股或可转债。

昨天安装了软件,用手机号登录交易了几笔,券商客户经理看来没做过股指期货,回答问题都是转述。

突然发现一个严重问题:银证转账是T+1,想用证券帐户的股票和可转债作为护卫,存在时间差,可能远水救不了近火。结论是必须在银行帐户存有现金,比如定期存款,可以随时转为活期转到期货帐户救火。

这么看股指期货的确风险大,有点犹豫要不要开户?去年春节前那种急跌,雪球产品都暴了,雪球就是吃贴水。速度太...

我是权益仓位,不超110%;加上相关性很低的商品期货仓位(豆粕)不超过130%。每次想冲动加仓位,我都会问自己是否愿意回到2024年初持续的爆仓恐惧中。

赞同来自: 追梦者雷

兄,幸会。 之前在网上看过你整理的斯洛斯访谈翻译稿,学习了不少,非常感谢。 这里我把自己一些吃贴水的一些心得分享一下。

关于“吃贴水”资金分配的建议:

吃贴水的原始状态是无杠杆的1:1资金。在这种状态下,资金可以这样分配:

- 期货公司账户:30%(其中15%作为保证金,15%作为缓冲备用金)。

- 银行:70%(其中15%用于应急备用的T+0理财,15%用于极端备用的T+1理财,剩余40%用于不怎么动的理财)。

关于这40%不怎么动的资金,你可以根据自己的心理钱包来决定它的去向。如果挪去做其他投资,可能会产生增量收益,但收益往往伴随着风险。因此,是否进行其他投资,需要根据你自己的判断来定。

谢谢水哥解答。

昨天安装了软件,用手机号登录交易了几笔,券商客户经理看来没做过股指期货,回答问题都是转述。

突然发现一个严重问题:银证转账是T+1,想用证券帐户的股票和可转债作为护卫,存在时间差,可能远水救不了近火。结论是必须在银行帐户存有现金,比如定期存款,可以随时转为活期转到期货帐户救火。

这么看股指期货的确风险大,有点犹豫要不要开户?去年春节前那种急跌,雪球产品都暴了,雪球就是吃贴水。速度太...

比如昨天,中证1000跌幅1.3%。如果我帐户的资金是15%,买了一手IM2507,到下午保证金率就不够14%了。券商就通知补仓吗?在补仓前如大跌?什么保证金下券商平仓?

赞同来自: 流沙少帅

可转债和股票与股指期货相关性是非常高的,一旦期货大跌,那就得割肉股票和可转债。所以,仍然是杠杆很高。谢谢水哥解答。

昨天安装了软件,用手机号登录交易了几笔,券商客户经理看来没做过股指期货,回答问题都是转述。

突然发现一个严重问题:银证转账是T+1,想用证券帐户的股票和可转债作为护卫,存在时间差,可能远水救不了近火。结论是必须在银行帐户存有现金,比如定期存款,可以随时转为活期转到期货帐户救火。

这么看股指期货的确风险大,有点犹豫要不要开户?去年春节前那种急跌,雪球产品都暴了,雪球就是吃贴水。速度太快,救都来不及,除非在银行帐户有钱备着,证券帐户里的钱割肉要隔一天才到。

赞同来自: chineseumi

10%备用金相当于贴身保镖,外围还有警卫团,比如可转债,郊外还有正规军,比如股票;后二者一般不动用,但得有。这就是海哥和高手说的不能超过1.1倍杠杆。只有这样层层护卫才能确保去年春节前的快速大跌时不爆仓。可转债和股票与股指期货相关性是非常高的,一旦期货大跌,那就得割肉股票和可转债。所以,仍然是杠杆很高。

追梦者雷

- 用投资做善事

赞同来自: chineseumi

10%备用金相当于贴身保镖,这个是从系统的角度去思考了,讨论起来范围就太大了,不过这个工具的特色很明显,可以构筑自己的投资组合

外围还有警卫团,比如可转债,

郊外还有正规军,比如股票;

后二者一般不动用,但得有。这就是海哥和高手说的不能超过1.1倍杠杆。只有这样层层护卫才能确保去年春节前的快速大跌时不爆仓。

赞同来自: chineseumi 、李四月天 、sphinxbzx

40%的计算直观看没问题。但是有一点要清楚:10%备用金只是防止当天大跌,可以立即使用的资金。如果连续大跌,你每天都得新准备10%,年化是不是就要重新计算了?10%备用金相当于贴身保镖,

外围还有警卫团,比如可转债,

郊外还有正规军,比如股票;

后二者一般不动用,但得有。这就是海哥和高手说的不能超过1.1倍杠杆。只有这样层层护卫才能确保去年春节前的快速大跌时不爆仓。

我跟雷兄弟一样,都是股指期货的门外汉,被海哥稳定而且高额的收益率吸引,想学习跟进。帖子里面回复答疑的都是高手,致敬!你不能这么算,25%的资金占用后续还需要准备至少55%~75%以上的高流动性低风险值的类现金资产(也是带了些许杠杆),这部分可能获得1%的年化现金收入。如果贴水是10%,指数不涨不跌,整体的年化也应该是11%~15%左右。

至于你关注的年化收益率,其实很简单。如果是你说的“15% 的 保证金+10%备用金”,等于是25%的资金占用,就是4倍杠杆。假设股指期货的年化贴水是10%,那么你的年化收益率就是40%。

赞同来自: 塔塔桔 、yjjkwxf 、追梦者雷 、hshpangpang 、chineseumi更多 »

我跟雷兄弟一样,都是股指期货的门外汉,被海哥稳定而且高额的收益率吸引,想学习跟进。帖子里面回复答疑的都是高手,致敬!至于你关注的年化收益率,其实很简单。如果是你说的“15% 的 保证金+10%备用金”,等于是25%的资金占用,就是4倍杠杆。假设股指期货的年化贴水是10%,那么你的年化收益率就是40%。40%的计算直观看没问题。但是有一点要清楚:10%备用金只是防止当天大跌,可以立即使用的资金。如果连续大跌,你每天都得新准备10%,年化是不是就要重新计算了?

追梦者雷

- 用投资做善事

赞同来自: skyblue777

沪深300肯定放心,但没有贴水,哪有这么好的事情,既要又要还要,要不承担波动吃贴水,要不持有稳健指数基本没有贴水,说不定还是升水。期指毕竟还是节约资金,可以有额外的收益。明白了,可以把他当成资金使用效率提高,指数基金替代,这就是非常完美的工具。但是遇到极端行情下的情绪错杀,也许最佳博反弹的工具。

赞同来自: skyblue777 、追梦者雷

认可,说的很对,我担心的也是这个事情。不过这个还是回到之前的考虑,核心是底层资产的质量和价格沪深300肯定放心,但没有贴水,哪有这么好的事情,既要又要还要,要不承担波动吃贴水,要不持有稳健指数基本没有贴水,说不定还是升水。期指毕竟还是节约资金,可以有额外的收益。

oyquan

- chaos is a ladder

赞同来自: skyblue777 、shoooliu 、hjndhr 、丢失的十年 、白湖水 、更多 »

谢谢老实和尚老师,我重新算了下,确实是我自己搞错常识了。其实你提出的问题里面就有答案,帖子里面好几位集友也指出来了:把股指期货的杠杆当做交易工具,降低资金占用、把额外的资金通过现金管理获取收益,而不是把它当做在市值上实质性上杠杆的途径。

如果下跌50%等于投入178500元,6.7倍杠杆亏损掉3.35倍的本金额度(亏损绝对金额为5950*50%*200=595000元)。如果要保持杠杆且不爆仓的话需要准备3.35倍的资金做备用。并且指数V回来才能回本吗?

所以表面看的吃贴水策略背后最大的风险还是底层资产的质量和价格。最担心的就是我看上他的折价,他却看上我的本金和腰包里的其他...

补充一点个人看法,股指期货吃贴水策略,本质上是指数增强策略,执行这个策略的前提,是看好底层指数的长期收益率,至少你得坚信长期而言该指数的预期回报率为正数,不然就会在短期下跌的过程中割肉。另外不能在指数处于相对高位的时候介入,比如2015年高点去吃贴水,现在估计也才回本吧

追梦者雷

- 用投资做善事

赞同来自: skyblue777

没有谁能稳健的吃到贴水,去年2月杠杆吃贴水的基本都爆了,下跌太快了,论坛中前几年比较火的专门吃贴水的帖子都消失了,捏小猪老师以前也是吃贴水为主,现在也是多策略,你可以看看他帖子的过程,不要眼馋贴水。楼主的策略才是稳稳的,长期持有指数,贴水只是对长期持有的补贴。认可,说的很对,我担心的也是这个事情。不过这个还是回到之前的考虑,核心是底层资产的质量和价格

谢谢老实和尚老师,我重新算了下,确实是我自己搞错常识了。如果下跌50%等于投入178500元,6.7倍杠杆亏损掉3.35倍的本金额度(亏损绝对金额为5950*50%*200=595000元)。如果要保持杠杆且不爆仓的话需要准备3.35倍的资金做备用。并且指数V回来才能回本吗?所以表面看的吃贴水策略背后最大的风险还是底层资产的质量和价格。最担心的就是我看上他的折价,他却看上我的本金和腰包里的其他钱...没有谁能稳健的吃到贴水,去年2月杠杆吃贴水的基本都爆了,下跌太快了,论坛中前几年比较火的专门吃贴水的帖子都消失了,捏小猪老师以前也是吃贴水为主,现在也是多策略,你可以看看他帖子的过程,不要眼馋贴水。楼主的策略才是稳稳的,长期持有指数,贴水只是对长期持有的补贴。

赞同来自: 追梦者雷

谢谢老实和尚老师,我重新算了下,确实是我自己搞错常识了。如果下跌50%等于投入178500元,6.7倍杠杆亏损掉3.35倍的本金额度(亏损绝对金额为5950*50%*200=595000元)。如果要保持杠杆且不爆仓的话需要准备3.35倍的资金做备用。并且指数V回来才能回本吗?所以表面看的吃贴水策略背后最大的风险还是底层资产的质量和价格。最担心的就是我看上他的折价,他却看上我的本金和腰包里的其他钱...做好资产配置,利用杠杠但不杠杠,具体看到海哥 1000 万的逻辑配置。

欲戴皇冠,必承其重,核心还是对周期的理解,敬畏市场,留足资金,海哥每天的资金安排是 15% 的 保证金+10% 极端下跌需要的资金,其他资金做好流动性安排,根据每天市场涨跌情况做好 10% 下跌空间的资金调度。

换句话说,当下可投资金没有大于 120 万就不打算吃这个贴水了

追梦者雷

- 用投资做善事

跌50%,要亏595000,这595000要先补上。由于合约价值下跌,持仓的保证金不必补了。谢谢老实和尚老师,我重新算了下,确实是我自己搞错常识了。

如果下跌50%等于投入178500元,6.7倍杠杆亏损掉3.35倍的本金额度(亏损绝对金额为5950*50%*200=595000元)。如果要保持杠杆且不爆仓的话需要准备3.35倍的资金做备用。并且指数V回来才能回本吗?

所以表面看的吃贴水策略背后最大的风险还是底层资产的质量和价格。最担心的就是我看上他的折价,他却看上我的本金和腰包里的其他钱。

由于A股常年波动率是美股几倍,并且动不动就容易发生股灾,甚至一年出现几次的情况(例如2015年),这种风险肯定是客观存在的。不知道经历过去年2月份的老师们是怎么处理这个问题的,能否分享下?

另外对于2015年那种第三轮股灾下杀的背景下,有没有可能会是利用这种工具的最佳时机。主要是第一中证1000经过了几轮暴跌爆杀会带来三个好处:贴水扩大、估值下降和反弹的客观需求。经历过的老师们能一起分享下吗?

最后如何才能稳健地吃到这部分贴水,又用较低的成本做好极端黑天鹅的防范风险,让自己不处于彻底出局的风险?感谢各位

追梦者雷

- 用投资做善事

2025-5-22一直学习老师这个帖子,请教两个问题:

前段时间把北京的一套非学区老破小卖掉了,相比于历史最高点折价20%左右,感觉还是挺抗跌的。同时昨天跟朋友聊,中部二线城市现在的平均情况是相比最高点报价腰斩才有人看,最终成交价可能在高点的3-4折之间。近10年买房的基本都亏了,19-22年期间买的更是血亏。

这里面就体现出一个流动性的重要性。现在买方市场,似乎房价开始下跌后,之前一切的信仰都崩塌了,一堆所谓的刚需买房群体突然消失...

第一,由于A股具有高波动性的特征,期指本身又是6.7倍的高杠杆,A股历史上波动率是美股几倍,每年都有股灾,甚至几次。安全性问题怎么处理。

假设IM2506为例:这个是200元*5950*15%保证金=178500元吗?一手的金额。

我假设最悲观情况下可以下跌50%,那么我就要准备89250元在手里补仓才能保证不爆仓。

这样算的话年化24%的折价其实实际年化折价率为24%/1.5=16%?A股这种牛市高估品种(例如现在的微盘股小盘股和中证1000最近几年涨幅其实不小,估值也不低),几个月跌50%的情况理论上是存在的。所以贴水年化回报这么算的话一下子就拉低了不少,老师怎么看这个问题?

第二,如果放入50%的资金备用,那么这部分资金如何提高收益率就变得非常重要,我能想到的办法包括货币基金等现金理财,港股打新,短期套利,银行理财等,老师的经验能聊聊吗?

谢谢

意思是比如净资产有1000w,就最多持有1000w价值的期指,IM也就是8手,保证金放个15%+10%的跌停板,其他的钱可以去做别的,不过流动性要保证指数连续下跌的时候每天除了占用的保证金都有额外10%的现金应对第二天可能的最大跌幅。谢谢解答,明白了。

chineseumi

- 中国海 · 全栈基金经理

赞同来自: machine 、阿戈 、cquhrb 、塔塔桔 、七月好好 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

前段时间把北京的一套非学区老破小卖掉了,相比于历史最高点折价20%左右,感觉还是挺抗跌的。同时昨天跟朋友聊,中部二线城市现在的平均情况是相比最高点报价腰斩才有人看,最终成交价可能在高点的3-4折之间。近10年买房的基本都亏了,19-22年期间买的更是血亏。

这里面就体现出一个流动性的重要性。现在买方市场,似乎房价开始下跌后,之前一切的信仰都崩塌了,一堆所谓的刚需买房群体突然消失了全部撤单了,然后你的房子挂出,没有流动性就意味着买盘的挂单是没有的,想按照买盘价成交成了奢望,这时候除非不卖了,真想卖就得不断的降低卖盘挂单,直到足够低的价格,把部分买盘吸引出来,形成卖盘价格基础上的一个折扣价,最终大概就按这个价格成交。

而健康的市场应该是买盘和卖盘均有报价,且报价相对接近,才有了撮合的可能,否则只能一味的降价直到吸引出新的买盘,以价格换取的短期流动性是很难持续的。最终这类资产的价格只会越来越低。

我们投资的时候,一定要把流动性放在重要的位置,一个没有流动性的资产,最好的对待方式就是离的越远越好!

chineseumi

- 中国海 · 全栈基金经理

赞同来自: topdeck 、skyblue777 、iono 、六赞同学

谢谢!还没开股指期货,幼儿园没入园,主要看这个贴水太诱人,一年就吃这个12%贴水足矣。意思是比如净资产有1000w,就最多持有1000w价值的期指,IM也就是8手,保证金放个15%+10%的跌停板,其他的钱可以去做别的,不过流动性要保证指数连续下跌的时候每天除了占用的保证金都有额外10%的现金应对第二天可能的最大跌幅。

股指期货保持金15%,相当于8倍杠杆。你说1.1倍杠杆都不要用?

第一、需要做流动性管理。除了保证金外,保证每年开盘前超过1个跌停板也就是10%以上的现金,极端情况下,如果当天指数跌停,需要能当天马上变现额外10%的资金,这样第二天开盘前转到期货账户。第二、永远不要带杠杆搞这个,历史上指数是有可能跌90%的。哪怕1.1倍的杠杆都可能直接把你清空。只要没杠杆,哪怕跌了90%,只有保留了火种,最终大概率也能涨回去。我自己是设定在80%上限的仓位搞这个。谢谢!还没开股指期货,幼儿园没入园,主要看这个贴水太诱人,一年就吃这个12%贴水足矣。

股指期货保持金15%,相当于8倍杠杆。你说1.1倍杠杆都不要用?

chineseumi

- 中国海 · 全栈基金经理

赞同来自: 乐鱼之乐 、等待等待牛市 、塔塔桔 、drzb 、npc小许 、 、 、 、更多 »

认真看了这个帖子,今年小盘股已经收益率11%,着实令人羡慕啊。你说持有IM的逻辑是对于现金的长期看涨和贴水,逻辑都非常硬。现在IM的贴水达到了年化20%,打个折扣,能够获得12%平均每月1%的收益率就非常满意了。我都想开通股指期货吃贴水了,有个问题请教:第一、需要做流动性管理。除了保证金外,保证每年开盘前超过1个跌停板也就是10%以上的现金,极端情况下,如果当天指数跌停,需要能当天马上变现额外10%的资金,这样第二天开盘前转到期货账户。

如果遇到股指大跌,比如2024年1月份、9月份,IM大跌,不追加保证金可能会爆仓,怎么处理?你留有40%的现金仓位,就是为了应付这种极端情况吧?...

第二、永远不要带杠杆搞这个,历史上指数是有可能跌90%的。哪怕1.1倍的杠杆都可能直接把你清空。只要没杠杆,哪怕跌了90%,只有保留了火种,最终大概率也能涨回去。我自己是设定在80%上限的仓位搞这个。

赞同来自: 枫林随手记

2025-5-21认真看了这个帖子,今年小盘股已经收益率11%,着实令人羡慕啊。你说持有IM的逻辑是对于现金的长期看涨和贴水,逻辑都非常硬。现在IM的贴水达到了年化20%,打个折扣,能够获得12%平均每月1%的收益率就非常满意了。我都想开通股指期货吃贴水了,有个问题请教:

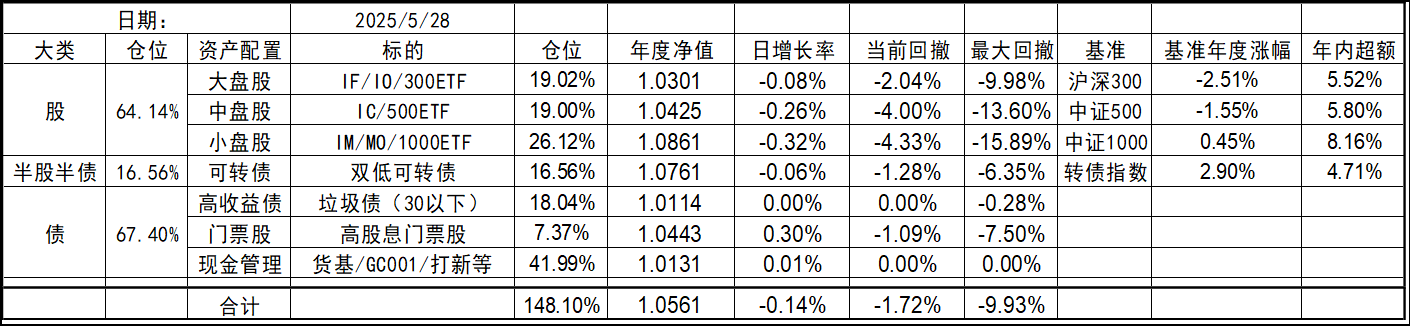

今天小幅震荡,银行继续强势,降息降准对银行还是挺有利的。

全天下来,持仓涨幅微弱,现在只差万分之六就创历史新高了,看看这周有没有机会,毕竟离上次新高已经过去2个月了。。。

如果遇到股指大跌,比如2024年1月份、9月份,IM大跌,不追加保证金可能会爆仓,怎么处理?你留有40%的现金仓位,就是为了应付这种极端情况吧?等同于炒股中的越跌越买,摊低成本,是吗?

chineseumi

- 中国海 · 全栈基金经理

赞同来自: gaokui16816888 、neverfailor 、qinjp03 、Provence 、乐鱼之乐 、 、更多 »

今天小幅震荡,银行继续强势,降息降准对银行还是挺有利的。

全天下来,持仓涨幅微弱,现在只差万分之六就创历史新高了,看看这周有没有机会,毕竟离上次新高已经过去2个月了。。。

chineseumi

- 中国海 · 全栈基金经理

赞同来自: wugreat 、qinjp03 、gaokui16816888 、Restone 、neverfailor 、 、 、更多 »

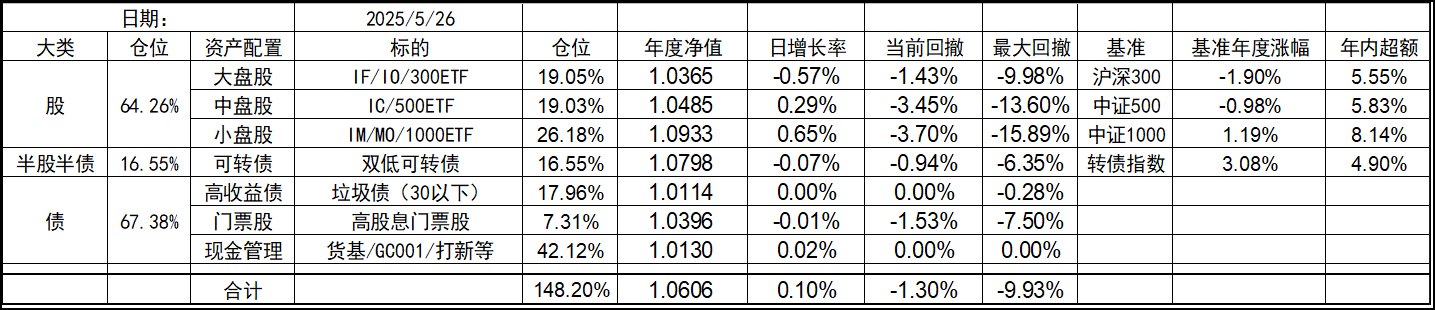

今天小幅震荡,先抑后扬。不过幅度都不大,一个相对平淡的日子。

chineseumi

- 中国海 · 全栈基金经理

赞同来自: plias 、zhouxc 、孤独的长线客 、wugreat 、blueair125 、 、 、 、 、 、更多 »

海大你近几年的帖子我都有下载,印象中你在 21 和 22 年的帖子中有讨论过期权,但是 23 年至今的帖子很少提及期权了,是没有做对应的备兑和保险操作嘛,还是没有公布对应的操作?是的,如果是个人账户长期持有的话,做备兑和保险可能对收益的贡献在一个长时间来统计可能区别并不大,还可能为负。但确实能在某些特定行情,如大幅下跌或小幅震荡时从短期看有个不错的结果,而且降低了波动是实实在在的,获取差不多的或大概率略低的长期收益的同时短期波动有所降低,这点上是有意义的。如果是运作基金,或者对波动率有要求的多数投资者,也是有作用的。

但仅从收益最大化的角度来看,想仅仅通过期权,获取长期稳定的超额收益,其实是比较困难的!

期权出现错误定价的机会确实不多,期货出现贴水的根源应该是做空渠道的不通畅,而期权反而是对这个渠道的补充,同时由于期权流动性更差,冲击成本更高,有时候由于买卖价差过大产生的伪机会,实际上也是吃不到的,所以我才更多的利用期权的备兑和保险功能,起到风险管控的作用海大你近几年的帖子我都有下载,印象中你在 21 和 22 年的帖子中有讨论过期权,但是 23 年至今的帖子很少提及期权了,是没有做对应的备兑和保险操作嘛,还是没有公布对应的操作?

从泛舟老师和chineseumi 老师的回复中学到了很多。请教柠檬老师实操上的两个问题

补充一下,对于我这种投研能力以及编程能力偏弱的人来说,量化指增只能通过买基金的方式实现,但是超额能力强的产品,管理费是不菲的。这对于我能拿到手的超额长期来看,有一个很大的侵蚀。更不用说,判断产品超额能力,本身难度就挺大的。

但是吃贴水模式不同,吃贴水不是简单的锚定指数获取一个贴水收益,我目前发现它可以从四个不同的维度来进一步增强收益。

1...

- 高波卖沽的时候,选择哪一档的期权?低波买购的时候,又选择哪一档的期权?

- IM 每点 200,MO 每点 100,所以 2 MO Call + 2 MO Put = 1 IM,高波双卖的时候是选择卖出 4份 MO Put,我的理解对吗?

chineseumi

- 中国海 · 全栈基金经理

以沪深300指数为例,海大你这主要是ETF和期货,哪个便宜就切换到哪个。我的疑问是会出现期权合成多头更便宜的情况吗,此时你会切换到期权合成多头么?理论定价来说,不应该有套利空间,但是就跟期货升水一样,在某些情况下会出现这种错误定价机会吗?期权出现错误定价的机会确实不多,期货出现贴水的根源应该是做空渠道的不通畅,而期权反而是对这个渠道的补充,同时由于期权流动性更差,冲击成本更高,有时候由于买卖价差过大产生的伪机会,实际上也是吃不到的,所以我才更多的利用期权的备兑和保险功能,起到风险管控的作用

chineseumi

- 中国海 · 全栈基金经理

赞同来自: zddd10 、wind2012 、iono 、gaokui16816888 、nkfish 、 、 、更多 »

海大请教一下,往年一般贴水也就40-50点,昨天收盘都有134个点贴水了(扣掉分红20多个点也有110),有点理解不了。那些做指增对冲的怎么舍得给这么高贴水? 因为我也是吃贴水,想了解下对手盘的想法。我猜想一种可能性。现在空头对冲的一大力量是做量化中性的,通过多因子选股,然后期指对冲,赚取因子的超额收益。如果期指的贴水20%左右,多因子起码也得年化30%以上甚至40%才值得去做。但显然,哪怕在牛的多因子策略也很难持续达到这样的超额收益。但不代表短期内不能达到,大A的风格转换明显,某些因此可能在特定的时间内短期超额巨大,达到年化100%以上都有可能,但持续时间可能也就短短几个月,所以不妨碍在这个时间窗口内有足够多这类策略的规模持续放大,年化20%的成本对于他们完全不是事儿。

但是,所有多因子策略整体是不可能创造出这么高的超额收益的,但不影响某个特定时刻,超额100%的,超额20%,超额0甚至超额-20%的都会用期指去对冲,所以容量确实是足够大的。只要做空的渠道没有实质性改善,相信这个会持续存在的。

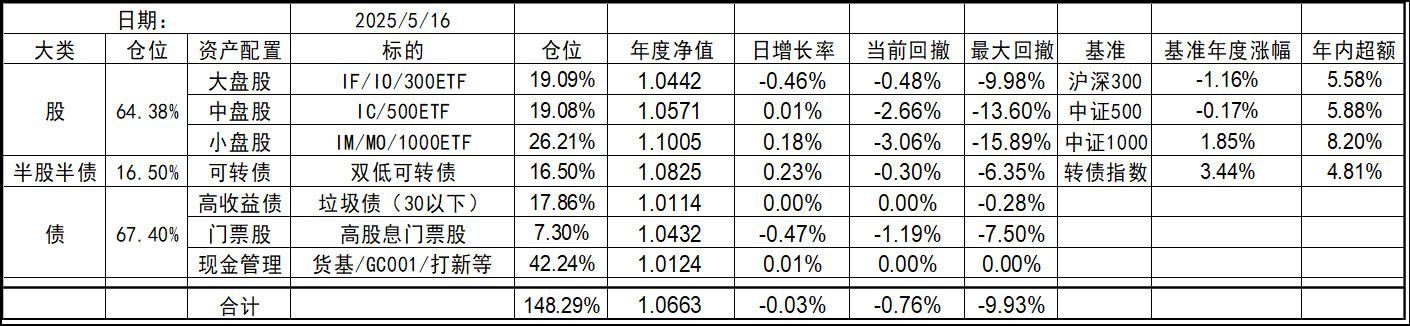

2025-5-16海大请教一下,往年一般贴水也就40-50点,昨天收盘都有134个点贴水了(扣掉分红20多个点也有110),有点理解不了。那些做指增对冲的怎么舍得给这么高贴水? 因为我也是吃贴水,想了解下对手盘的想法。

对于买资产,同类型的资产有多个标的的话,买最便宜的那个就好,这个道理浅显易懂。

对于买衍生品,其实这个道理依然使用。比如我们买卖期权,对于我来说,最大的作用就是其实就是“备兑”和“保险”,把这两个事情玩儿明白了,期权就掌握的差不多了。比如想“备兑时”通常是持有正股卖购,也可以通过卖沽实现,哪个价格合适就构筑哪个。同样想买“保险”时,通常是持有正股买沽,也可以通过单纯买购实现,哪...

2025-5-16以沪深300指数为例,海大你这主要是ETF和期货,哪个便宜就切换到哪个。我的疑问是会出现期权合成多头更便宜的情况吗,此时你会切换到期权合成多头么?理论定价来说,不应该有套利空间,但是就跟期货升水一样,在某些情况下会出现这种错误定价机会吗?

对于买资产,同类型的资产有多个标的的话,买最便宜的那个就好,这个道理浅显易懂。

对于买衍生品,其实这个道理依然使用。比如我们买卖期权,对于我来说,最大的作用就是其实就是“备兑”和“保险”,把这两个事情玩儿明白了,期权就掌握的差不多了。比如想“备兑时”通常是持有正股卖购,也可以通过卖沽实现,哪个价格合适就构筑哪个。同样想买“保险”时,通常是持有正股买沽,也可以通过单纯买购实现,哪...

chineseumi

- 中国海 · 全栈基金经理

赞同来自: 乐鱼之乐 、duiry 、UniqueLy 、simon907 、adodo 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

对于买资产,同类型的资产有多个标的的话,买最便宜的那个就好,这个道理浅显易懂。

对于买衍生品,其实这个道理依然使用。比如我们买卖期权,对于我来说,最大的作用就是其实就是“备兑”和“保险”,把这两个事情玩儿明白了,期权就掌握的差不多了。比如想“备兑时”通常是持有正股卖购,也可以通过卖沽实现,哪个价格合适就构筑哪个。同样想买“保险”时,通常是持有正股买沽,也可以通过单纯买购实现,哪个保费低就买哪个。至于其他那些细枝末节,可能就没那么重要了!

蓝天还是白云

- 减少回撤,增加阿尔法。

赞同来自: hannon 、zhurizhiyan

柠檬兄能否解释下为什么2份买购,或卖沽可以替代部分期货?不是 1份买购+1份卖购吗?低波动时2买购的权利金比较低,部分替代期货仓位等波动率上升,但也有时间损耗,不一定划算。高波动时卖沽权利金比较高,2卖沽部分替代期货仓位挣权利金比拿期货吃贴水可能要划算。1买购+1卖沽刚好等于一份期货,也可以吃贴水,可能贴水比期货少一些。

赞同来自: 蝶恋火2

从泛舟老师和chineseumi 老师的回复中学到了很多。补充一下,对于我这种投研能力以及编程能力偏弱的人来说,量化指增只能通过买基金的方式实现,但是超额能力强的产品,管理费是不菲的。这对于我能拿到手的超额长期来看,有一个很大的侵蚀。更不用说,判断产品超额能力,本身难度就挺大的。但是吃贴水模式不同,吃贴水不是简单的锚定指数获取一个贴水收益,我目前发现它可以从四个不同的维度来进一步增强收益。1.保...原来是柠檬大师,刚开始看谦逊的语气,以为是新人。越看越惊叹,我等实践总结丰富的贴水佬,也感觉如此理论清晰受益匪浅,回头看作者想加关注,才发现大师果然知名不虚传!

赞同来自: 管住手830 、akahc 、塔塔桔 、生命是场误会 、commontiger 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

柠檬兄能否解释下为什么2份买购,或卖沽可以替代部分期货?不是 1份买购+1份卖购吗?关于双份卖沽替代卖沽买购的合成多头:

柠檬总结的很好,这个我来解释一下,极度暴跌升波之后,卖沽买购都很贵,此时如果反弹会降波,此时抄底买购不如卖沽。对合成多头和股指期货而言,是线性的,波动率没有影响。但是对于波动率交易者来说,可以选择只卖沽不买购,在反弹降波的过程中,买购随着降波可能不怎么涨,而卖沽可以吃到反弹和降波的双份收益。在有的情况下,暴跌之后横盘震荡并不快速反弹,但是随着降波沽购双杀,双卖的收益比合成多头更大。或者是卖沽比买购的收益要大是很可能的。

实战中合成多头改双份卖沽并不会那么极端,例如4月7日大跌之后在4月的移仓中我就把1张卖购移仓时改为卖沽,实盘是从1卖购3卖沽改为了4卖沽。对于千万级别的资金来说,遇暴跌升波多加一部分卖沽仓位是没有问题的。资金不够的就要注意杠杆比例了,双份卖沽反弹当然好,继续下跌变实值就是双倍的风险了。

另外一方面,低波的时候配双份买购也要注意,低波可能持续很长时间,高位低波要防止下跌升波,买购是可以比卖沽更安全的。这个就是高位低波的防守动作,对于千万级别的账户来说部分仓位调整是可以的。资金小的话我不建议高位买购太多。例如现在3400点以后,买购虽然便宜,但是不建议买双份。市场定价就是贴水,买购没有溢价,你一定要买的话不如等3200点之下再考虑。

贴水和移仓实战的一些经验,供参考!

赞同来自: liyiming

从泛舟老师和chineseumi 老师的回复中学到了很多。补充一下,对于我这种投研能力以及编程能力偏弱的人来说,量化指增只能通过买基金的方式实现,但是超额能力强的产品,管理费是不菲的。这对于我能拿到手的超额长期来看,有一个很大的侵蚀。更不用说,判断产品超额能力,本身难度就挺大的。但是吃贴水模式不同,吃贴水不是简单的锚定指数获取一个贴水收益,我目前发现它可以从四个不同的维度来进一步增强收益。1.保...总结的挺好。第4点可能需要修正下,2卖沽替代1期货在很多情况下会变成2深度实值认沽,相当于风险变成了1期货的2倍。

从泛舟老师和chineseumi 老师的回复中学到了很多。补充一下,对于我这种投研能力以及编程能力偏弱的人来说,量化指增只能通过买基金的方式实现,但是超额能力强的产品,管理费是不菲的。这对于我能拿到手的超额长期来看,有一个很大的侵蚀。更不用说,判断产品超额能力,本身难度就挺大的。但是吃贴水模式不同,吃贴水不是简单的锚定指数获取一个贴水收益,我目前发现它可以从四个不同的维度来进一步增强收益。1.保...柠檬兄能否解释下为什么2份买购,或卖沽可以替代部分期货?不是 1份买购+1份卖购吗?

赞同来自: www760631242 、不沸的沸水 、呱嗒 、风帆 、idreamhcg 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

但合约不承担市场风险,根据合同到期就拿到超额收益。指增是要承担市场风险真金白银靠选股获得超额收益的。在这个过程中合约所对应的超额收益的夏普比是很高的(基于规则,终点确定),而指增产品的夏普比就波动很大(基于历史统计规律,终点不确定),比如24年1月和24年9月。这里还是有一个收益与风险之间比值关系的问题。不是收益率越高越好,应该是收益风险比越高越好。从泛舟老师和chineseumi 老师的回复中学到了很多。

补充一下,对于我这种投研能力以及编程能力偏弱的人来说,量化指增只能通过买基金的方式实现,但是超额能力强的产品,管理费是不菲的。这对于我能拿到手的超额长期来看,有一个很大的侵蚀。更不用说,判断产品超额能力,本身难度就挺大的。

但是吃贴水模式不同,吃贴水不是简单的锚定指数获取一个贴水收益,我目前发现它可以从四个不同的维度来进一步增强收益。

1.保证金收益。用1000万举例,吃贴水模式大概可以释放出800多万的保证金,哪怕简单的存银行,放逆回购,都能额外获取一个多点的利息。如果再叠加北交所打新,银行返利,可以进一步提升收益。如果时间再多一点,可以对债券类的etf勾单套利,都是可以额外多一点收入的。

2.期现套利。近期期货较远期期货而言更容易受到短期情绪影响,容易出现升水,一旦升水发生,因为etf中存在用一揽子股票套利溢价的情况,溢价率赶不上升水率,然后因为中国又缺乏对冲工具,短期对冲的人愿意付出的成本比长期对冲得高。所以只要关注着,在波动大的时候很容易出现套利机会,无非是时间窗口长短和滑点的问题。这又是另一块增强了。

3.跨期套利。因为升贴水幅度与多空单的供给相关,所以,随着贴水幅度不断扩大,是可以通过换到远期,提前锁定更久的较大贴水幅度。当情绪逆转的时候,贴水幅度缩窄,可以迅速的吃回几个月的贴水,完成一次跨期套利。

4.波动率套利。因为1买购+1卖沽=1期货,所以期权中本身也是蕴含着贴水的。那么,在波动率高的时候,我们可以用2卖沽替代部分仓位的期货,在波动率低的时候,我们可以用2买购来替代部分仓位的期货。为什么强调只能是部分仓位,因为本身这两者并不是完全相同的,所以只能模糊判断,并存在错判的风险。通过波动率的升与降,在另一个维度间,又完成了一次套利。

传统的配置模式是,举个例子,1000万同时布局4种不同的策略,最后得到的回报,是4个策略的平均值。为了获得更好的回报,就可能会对其中的某些策略加杠杆,但是这会对风险的抵御能力减弱,同时加杠杆也存在成本。

而吃贴水增强属于不同维度间的套利。这1000万资金可以在4个策略间同步进行,最后取得的回报是四个策略的叠加,而无需加任何杠杆。反观传统配置模式,要达到收益叠加而不是收益平均,需要加4倍杠杆,或者极大的增加管理成本,挖掘出不同维度的套利机会,例如量化多因子+日内t0(当然这个叠加策略应该早就过时了)

泛舟老师说,不是收益率越高越好,而是风险收益比越高越好。我想补充一点,对于个人来说,还要再加一个维度,就是事少。钱多,事少,风险小,这才是好工作。吃贴水增强这种模式,只要四个东西需要盯着就行了,仓位,品种,期限,波动率。四个参数看起来很复杂,其实实操起来花的时间很少,毕竟这是制度和人性给的红利。

至于这个贴水增强模式如何去运转,我用一个词来概括:“逆”。

张三丰祖师在《无根树》中写道,“顺为凡,逆为仙,只在中间颠倒颠”。我们这个资本市场,长期来看,趋向于回归,那么,极高的贴水和长期的升水,在结构不变的情况下,是不会长期存在的。同样,极高的波动率和极低的波动率也不会是常态,所以我们就要逆着做,高的时候不要押注更高,而是要押注变低,低的时候也不能觉得这就是常态,而是要看到转机。说到底,就是要舍,有舍才有得,吃亏才是福。

留三分利润莫赚尽,守七分耐心等风来。这就是我的佛系吃贴水增强模式。

oyquan

- chaos is a ladder

理论上,如果不存在委托代理问题,你的推理是没有问题的。赞,类似的一个例子:红利低波ETF长期年化收益率超过10%,而且波动率明显低于其它指数。理论上来说,投资者应该持有红利低波ETF,除非其它ETF的预期年化收益率远高于10%。实际上红利低波ETF总规模只有几百亿,只是其它ETF规模的零头。中证被动式股票型基金指数 (930891)最近五年年化收益率不到2%,可以视为其它ETF收益率的期望值,远低于红利低波ETF

但私募基金管理人(空头的主要持有人)和私募基金委托人的利益、信息未必一致,而我们也不能排除私募基金把风格暴露当成alpha的过度自信问题不存在。这里面可能有很多很多问题,具体可以参考《穷查理宝典》讨论过的人性的天然倾向性问题。

有关这方面的哲学,我的处理是这样的,要求自己根据理性人模式采取行动,但不假设别人会按照理性人的假设行动。

赞同来自: nkfish 、塔塔桔 、流沙少帅 、iono 、gaokui16816888 、 、 、 、 、 、更多 »

对的呀,期货多头开仓就知道超额是多少,中性空头开仓就知道亏多少,同时中性产品的多头超额部分有不确定性,所以只有在超额期望上必然是大幅高于贴水生意才做得下去,换句话说超额应该是比贴水更容易才对,不然违背了收益风险比了。理论上,如果不存在委托代理问题,你的推理是没有问题的。

但私募基金管理人(空头的主要持有人)和私募基金委托人的利益、信息未必一致,而我们也不能排除私募基金把风格暴露当成alpha的过度自信问题不存在。这里面可能有很多很多问题,具体可以参考《穷查理宝典》讨论过的人性的天然倾向性问题。

有关这方面的哲学,我的处理是这样的,要求自己根据理性人模式采取行动,但不假设别人会按照理性人的假设行动。

dhhlys - 积重而返

赞同来自: 西游

但合约不承担市场风险,根据合同到期就拿到超额收益。指增是要承担市场风险真金白银靠选股获得超额收益的。在这个过程中合约所对应的超额收益的夏普比是很高的(基于规则,终点确定),而指增产品的夏普比就波动很大(基于历史统计规律,终点不确定),比如24年1月和24年9月。这里还是有一个收益与风险之间比值关系的问题。不是收益率越高越好,应该是收益风险比越高越好。对的呀,期货多头开仓就知道超额是多少,中性空头开仓就知道亏多少,同时中性产品的多头超额部分有不确定性,所以只有在超额期望上必然是大幅高于贴水生意才做得下去,换句话说超额应该是比贴水更容易才对,不然违背了收益风险比了。

chineseumi

- 中国海 · 全栈基金经理

赞同来自: zsp950 、蝶恋火2 、hannon 、gaokui16816888 、cquhrb 、 、 、 、 、更多 »

请教下大佬滚贴水都是当月换下月么?是不是每年需要操作12次,切换时机有没有技巧,不吝赐教,谢谢!是12次,没有技巧,我就是交割日前一天固定一个时间点附近无脑完成调仓就行了。随机选个日子和时点其实应该效果都差不多

chineseumi

- 中国海 · 全栈基金经理

赞同来自: hannon 、塔塔桔 、晴天1950 、zhu886745 、蝶恋火2更多 »

另外从 05 合约换到 06 合约,持有指数成本是降低了,但是 05 合约的期指是实实在在的亏钱了,换到更低成本的 06合约,这块亏损就不算了吗?总觉得这样计算似乎有点问题按我目前的计算方式,指数跌了2%,换仓赚了2%,就相互抵消了啊。

或者按另一种记账方式,按买卖时点分别计算两个期指的收益率,那么今天确实是跌的,不过新买的IM2506到交割日才会比指数多涨2%,下个月底就抵消了。

折价买或者溢价卖是赚钱的根源,具体今天实现还是1个月后实现只是记账的考虑,任选一种适合的就好

chineseumi

- 中国海 · 全栈基金经理

赞同来自: npc小许 、dingpenglei

大佬,1000的分红应该没有10%吧,是还有什么其他损耗么?应该是考虑分红集中在5-8月,这样这几个月的贴水去算年化就会放大不少。不过这个效应对上证50和沪深300影响大点,毕竟2019-2024年间,中证1000的平均股息率约为 0.72%-1.45%,平均也就1.x%。现在看似有年化20%是因为目前贴水处于高于过去均值的情况,如果IM能维持每个月100点左右的贴水,以6000点为基数的话,一年下来就大概是20%左右。只是大多数月份确实达不到100点这么多。不过分红的影响应该也就20点,主要原因还是现在贴水确实处于高于平均值。

chineseumi

- 中国海 · 全栈基金经理

楼主今天移仓换06合约了吗?换仓收益抵消今天指数跌幅是指光贴水的部分吗,还是叠加了上个月移仓成本较低的指数收益呢?目前的记账方式只会在换仓时确认一买一卖的期指价差收益了,之后只会按标的指数波动计算持仓收益。

如果算上分红损耗并没有年化20%,事实上也就10%刚出头一点,不过最近基差贴水的确都不是很低,吃贴水比做指增更容易要强一点是真的。大佬,1000的分红应该没有10%吧,是还有什么其他损耗么?

2025-5-15如果算上分红损耗并没有年化20%,事实上也就10%刚出头一点,不过最近基差贴水的确都不是很低,吃贴水比做指增更容易要强一点是真的。

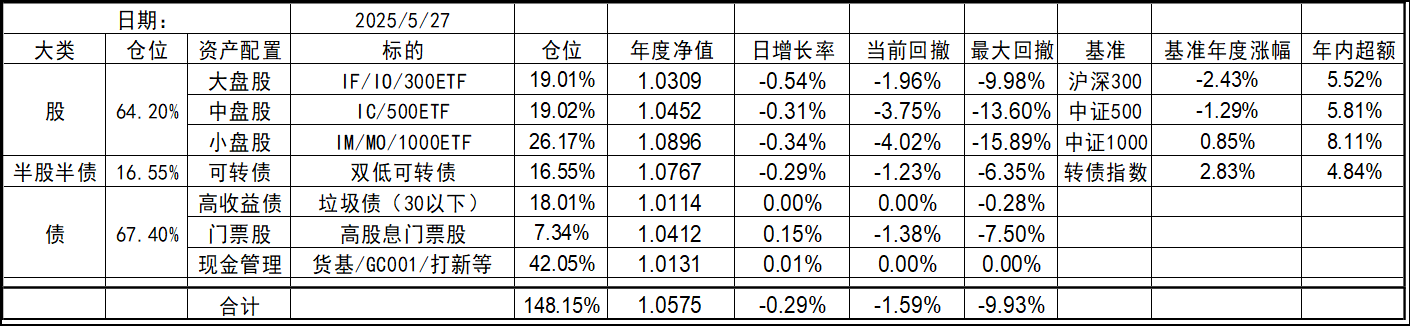

今天突然就大跌了,不过恰逢我的期指换仓日,今天IM和IC换月都有个100点左右,IF都有30多点,IM和IC这高达年化20%的贴水,实在抑制了投研的动力。换仓的收益恰好抵消了今天指数的跌幅,最终录得个微跌。不过创新高的任务又得推迟了!

京公网安备 11010802031449号

京公网安备 11010802031449号