Edge

Edge Chrome

Chrome Firefox

Firefox【2025年展望】

2025年,估计实体经济依然会处于触底阶段,但应该会逐渐好转起来,而股市短期的牛熊显然实体经济相关性不大。我对2025年的预期收益率是:40%。本来想提高到50%的,但垃圾债很可能在明年有比较弱的表现让我降低了收益预期。要达到这个收益率,需要指数配合涨个30%左右,我认为概率是比较大的,同时今年重点工作依然和去年一样,是考虑再投资标的的问题。不过有意思的是,去年寻找了一年,最终反而删去了北交所股票这个标的。

【期初资产配置】

今年的持仓和去年底有些变化,北交所个股清仓,多数换成了代表中证1000的标的。这样持仓的资产类型优化到了7个,就当是7个葫芦娃了。同时利用垃圾债策略的闲置资金暂时归入现金。整体依然是坚持不择时、不深研选股的买入、持有、平衡、套利的策略,投研精力继续放在债端的各种低风险策略上。权益类等效仓位最高不超过100%,固收类则不超过80%,杠杆率控制在130%~180%之间。目前由于垃圾债推出部分现金的,现金的资产仓位处于高位,也给了一些指数下跌时加仓的操作空间,预计未来指数每跌10%会增加10%的权益仓位,直到杠杆比例接近上限,未来就看市场给不给这个机会了。

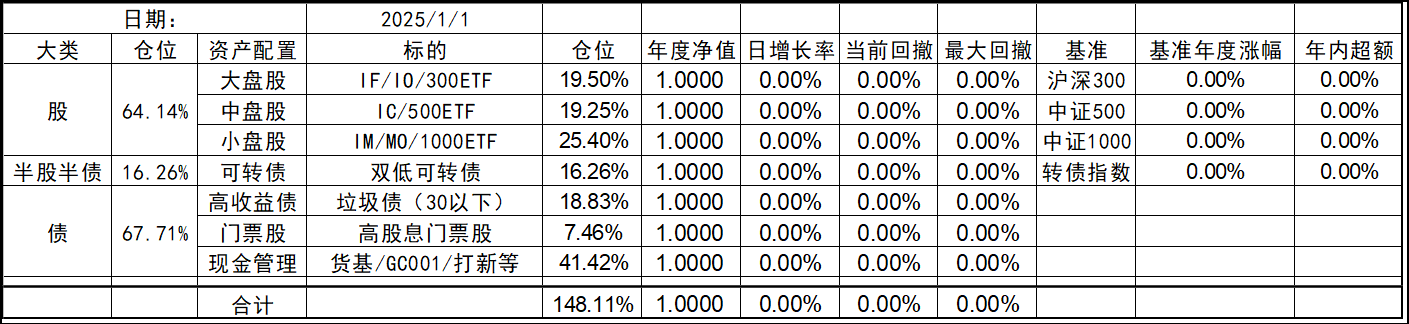

2025年初净值:1.9056;年化收益率:17.5%

历年投资记录:

2024年:+23.92% (https://www.jisilu.cn/question/488106)

2023年:+19.08% (https://www.jisilu.cn/question/471090)

2022年:-2.29% (https://www.jisilu.cn/question/447879)

2021年:+32.17% (https://www.jisilu.cn/question/447471)

我跟雷兄弟一样,都是股指期货的门外汉,被海哥稳定而且高额的收益率吸引,想学习跟进。帖子里面回复答疑的都是高手,致敬!你不能这么算,25%的资金占用后续还需要准备至少55%~75%以上的高流动性低风险值的类现金资产(也是带了些许杠杆),这部分可能获得1%的年化现金收入。如果贴水是10%,指数不涨不跌,整体的年化也应该是11%~15%左右。

至于你关注的年化收益率,其实很简单。如果是你说的“15% 的 保证金+10%备用金”,等于是25%的资金占用,就是4倍杠杆。假设股指期货的年化贴水是10%,那么你的年化收益率就是40%。

赞同来自: yjjkwxf 、追梦者雷 、hshpangpang 、chineseumi

我跟雷兄弟一样,都是股指期货的门外汉,被海哥稳定而且高额的收益率吸引,想学习跟进。帖子里面回复答疑的都是高手,致敬!至于你关注的年化收益率,其实很简单。如果是你说的“15% 的 保证金+10%备用金”,等于是25%的资金占用,就是4倍杠杆。假设股指期货的年化贴水是10%,那么你的年化收益率就是40%。40%的计算直观看没问题。但是有一点要清楚:10%备用金只是防止当天大跌,可以立即使用的资金。如果连续大跌,你每天都得新准备10%,年化是不是就要重新计算了?

oyquan

- chaos is a ladder

- chaos is a ladder

谢谢老实和尚老师,我重新算了下,确实是我自己搞错常识了。其实你提出的问题里面就有答案,帖子里面好几位集友也指出来了:把股指期货的杠杆当做交易工具,降低资金占用、把额外的资金通过现金管理获取收益,而不是把它当做在市值上实质性上杠杆的途径。

如果下跌50%等于投入178500元,6.7倍杠杆亏损掉3.35倍的本金额度(亏损绝对金额为5950*50%*200=595000元)。如果要保持杠杆且不爆仓的话需要准备3.35倍的资金做备用。并且指数V回来才能回本吗?

所以表面看的吃贴水策略背后最大的风险还是底层资产的质量和价格。最担心的就是我看上他的折价,他却看上我的本金和腰包里的其他...

补充一点个人看法,股指期货吃贴水策略,本质上是指数增强策略,执行这个策略的前提,是看好底层指数的长期收益率,至少你得坚信长期而言该指数的预期回报率为正数,不然就会在短期下跌的过程中割肉。另外不能在指数处于相对高位的时候介入,比如2015年高点去吃贴水,现在估计也才回本吧

赞同来自: 追梦者雷

谢谢老实和尚老师,我重新算了下,确实是我自己搞错常识了。如果下跌50%等于投入178500元,6.7倍杠杆亏损掉3.35倍的本金额度(亏损绝对金额为5950*50%*200=595000元)。如果要保持杠杆且不爆仓的话需要准备3.35倍的资金做备用。并且指数V回来才能回本吗?所以表面看的吃贴水策略背后最大的风险还是底层资产的质量和价格。最担心的就是我看上他的折价,他却看上我的本金和腰包里的其他钱...没有谁能稳健的吃到贴水,去年2月杠杆吃贴水的基本都爆了,下跌太快了,论坛中前几年比较火的专门吃贴水的帖子都消失了,捏小猪老师以前也是吃贴水为主,现在也是多策略,你可以看看他帖子的过程,不要眼馋贴水。楼主的策略才是稳稳的,长期持有指数,贴水只是对长期持有的补贴。

赞同来自: 追梦者雷

谢谢老实和尚老师,我重新算了下,确实是我自己搞错常识了。如果下跌50%等于投入178500元,6.7倍杠杆亏损掉3.35倍的本金额度(亏损绝对金额为5950*50%*200=595000元)。如果要保持杠杆且不爆仓的话需要准备3.35倍的资金做备用。并且指数V回来才能回本吗?所以表面看的吃贴水策略背后最大的风险还是底层资产的质量和价格。最担心的就是我看上他的折价,他却看上我的本金和腰包里的其他钱...做好资产配置,利用杠杠但不杠杠,具体看到海哥 1000 万的逻辑配置。

欲戴皇冠,必承其重,核心还是对周期的理解,敬畏市场,留足资金,海哥每天的资金安排是 15% 的 保证金+10% 极端下跌需要的资金,其他资金做好流动性安排,根据每天市场涨跌情况做好 10% 下跌空间的资金调度。

换句话说,当下可投资金没有大于 120 万就不打算吃这个贴水了

追梦者雷

- 用投资做善事

跌50%,要亏595000,这595000要先补上。由于合约价值下跌,持仓的保证金不必补了。谢谢老实和尚老师,我重新算了下,确实是我自己搞错常识了。

如果下跌50%等于投入178500元,6.7倍杠杆亏损掉3.35倍的本金额度(亏损绝对金额为5950*50%*200=595000元)。如果要保持杠杆且不爆仓的话需要准备3.35倍的资金做备用。并且指数V回来才能回本吗?

所以表面看的吃贴水策略背后最大的风险还是底层资产的质量和价格。最担心的就是我看上他的折价,他却看上我的本金和腰包里的其他钱。

由于A股常年波动率是美股几倍,并且动不动就容易发生股灾,甚至一年出现几次的情况(例如2015年),这种风险肯定是客观存在的。不知道经历过去年2月份的老师们是怎么处理这个问题的,能否分享下?

另外对于2015年那种第三轮股灾下杀的背景下,有没有可能会是利用这种工具的最佳时机。主要是第一中证1000经过了几轮暴跌爆杀会带来三个好处:贴水扩大、估值下降和反弹的客观需求。经历过的老师们能一起分享下吗?

最后如何才能稳健地吃到这部分贴水,又用较低的成本做好极端黑天鹅的防范风险,让自己不处于彻底出局的风险?感谢各位

追梦者雷

- 用投资做善事

2025-5-22一直学习老师这个帖子,请教两个问题:

前段时间把北京的一套非学区老破小卖掉了,相比于历史最高点折价20%左右,感觉还是挺抗跌的。同时昨天跟朋友聊,中部二线城市现在的平均情况是相比最高点报价腰斩才有人看,最终成交价可能在高点的3-4折之间。近10年买房的基本都亏了,19-22年期间买的更是血亏。

这里面就体现出一个流动性的重要性。现在买方市场,似乎房价开始下跌后,之前一切的信仰都崩塌了,一堆所谓的刚需买房群体突然消失...

第一,由于A股具有高波动性的特征,期指本身又是6.7倍的高杠杆,A股历史上波动率是美股几倍,每年都有股灾,甚至几次。安全性问题怎么处理。

假设IM2506为例:这个是200元*5950*15%保证金=178500元吗?一手的金额。

我假设最悲观情况下可以下跌50%,那么我就要准备89250元在手里补仓才能保证不爆仓。

这样算的话年化24%的折价其实实际年化折价率为24%/1.5=16%?A股这种牛市高估品种(例如现在的微盘股小盘股和中证1000最近几年涨幅其实不小,估值也不低),几个月跌50%的情况理论上是存在的。所以贴水年化回报这么算的话一下子就拉低了不少,老师怎么看这个问题?

第二,如果放入50%的资金备用,那么这部分资金如何提高收益率就变得非常重要,我能想到的办法包括货币基金等现金理财,港股打新,短期套利,银行理财等,老师的经验能聊聊吗?

谢谢

意思是比如净资产有1000w,就最多持有1000w价值的期指,IM也就是8手,保证金放个15%+10%的跌停板,其他的钱可以去做别的,不过流动性要保证指数连续下跌的时候每天除了占用的保证金都有额外10%的现金应对第二天可能的最大跌幅。谢谢解答,明白了。

chineseumi

- 中国海 · 全栈基金经理

赞同来自: luckych 、丢失的十年 、walkerdu 、风长宜 、孤独的长线客 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

前段时间把北京的一套非学区老破小卖掉了,相比于历史最高点折价20%左右,感觉还是挺抗跌的。同时昨天跟朋友聊,中部二线城市现在的平均情况是相比最高点报价腰斩才有人看,最终成交价可能在高点的3-4折之间。近10年买房的基本都亏了,19-22年期间买的更是血亏。

这里面就体现出一个流动性的重要性。现在买方市场,似乎房价开始下跌后,之前一切的信仰都崩塌了,一堆所谓的刚需买房群体突然消失了全部撤单了,然后你的房子挂出,没有流动性就意味着买盘的挂单是没有的,想按照买盘价成交成了奢望,这时候除非不卖了,真想卖就得不断的降低卖盘挂单,直到足够低的价格,把部分买盘吸引出来,形成卖盘价格基础上的一个折扣价,最终大概就按这个价格成交。

而健康的市场应该是买盘和卖盘均有报价,且报价相对接近,才有了撮合的可能,否则只能一味的降价直到吸引出新的买盘,以价格换取的短期流动性是很难持续的。最终这类资产的价格只会越来越低。

我们投资的时候,一定要把流动性放在重要的位置,一个没有流动性的资产,最好的对待方式就是离的越远越好!

chineseumi

- 中国海 · 全栈基金经理

赞同来自: topdeck 、skyblue777 、iono 、六赞同学

谢谢!还没开股指期货,幼儿园没入园,主要看这个贴水太诱人,一年就吃这个12%贴水足矣。意思是比如净资产有1000w,就最多持有1000w价值的期指,IM也就是8手,保证金放个15%+10%的跌停板,其他的钱可以去做别的,不过流动性要保证指数连续下跌的时候每天除了占用的保证金都有额外10%的现金应对第二天可能的最大跌幅。

股指期货保持金15%,相当于8倍杠杆。你说1.1倍杠杆都不要用?

第一、需要做流动性管理。除了保证金外,保证每年开盘前超过1个跌停板也就是10%以上的现金,极端情况下,如果当天指数跌停,需要能当天马上变现额外10%的资金,这样第二天开盘前转到期货账户。第二、永远不要带杠杆搞这个,历史上指数是有可能跌90%的。哪怕1.1倍的杠杆都可能直接把你清空。只要没杠杆,哪怕跌了90%,只有保留了火种,最终大概率也能涨回去。我自己是设定在80%上限的仓位搞这个。谢谢!还没开股指期货,幼儿园没入园,主要看这个贴水太诱人,一年就吃这个12%贴水足矣。

股指期货保持金15%,相当于8倍杠杆。你说1.1倍杠杆都不要用?

chineseumi

- 中国海 · 全栈基金经理

赞同来自: 乐鱼之乐 、等待等待牛市 、塔塔桔 、drzb 、npc小许 、 、 、 、更多 »

认真看了这个帖子,今年小盘股已经收益率11%,着实令人羡慕啊。你说持有IM的逻辑是对于现金的长期看涨和贴水,逻辑都非常硬。现在IM的贴水达到了年化20%,打个折扣,能够获得12%平均每月1%的收益率就非常满意了。我都想开通股指期货吃贴水了,有个问题请教:第一、需要做流动性管理。除了保证金外,保证每年开盘前超过1个跌停板也就是10%以上的现金,极端情况下,如果当天指数跌停,需要能当天马上变现额外10%的资金,这样第二天开盘前转到期货账户。

如果遇到股指大跌,比如2024年1月份、9月份,IM大跌,不追加保证金可能会爆仓,怎么处理?你留有40%的现金仓位,就是为了应付这种极端情况吧?...

第二、永远不要带杠杆搞这个,历史上指数是有可能跌90%的。哪怕1.1倍的杠杆都可能直接把你清空。只要没杠杆,哪怕跌了90%,只有保留了火种,最终大概率也能涨回去。我自己是设定在80%上限的仓位搞这个。

赞同来自: 枫林随手记

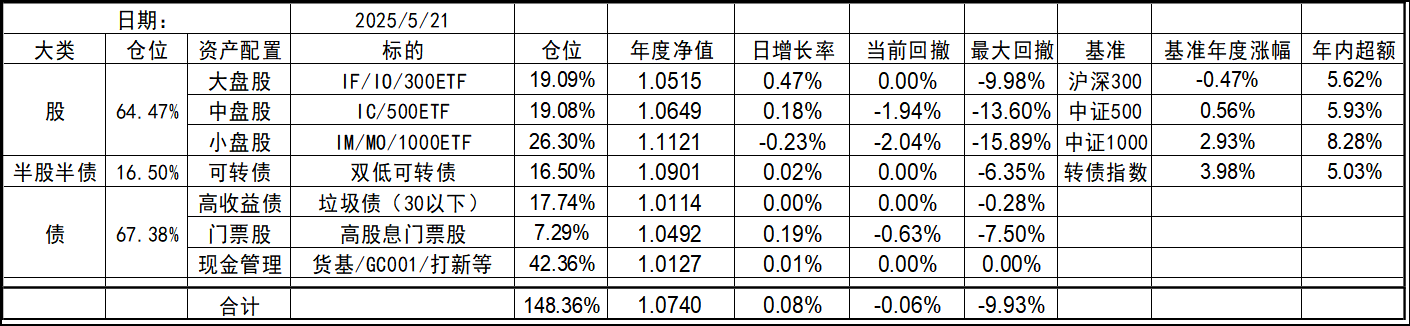

2025-5-21认真看了这个帖子,今年小盘股已经收益率11%,着实令人羡慕啊。你说持有IM的逻辑是对于现金的长期看涨和贴水,逻辑都非常硬。现在IM的贴水达到了年化20%,打个折扣,能够获得12%平均每月1%的收益率就非常满意了。我都想开通股指期货吃贴水了,有个问题请教:

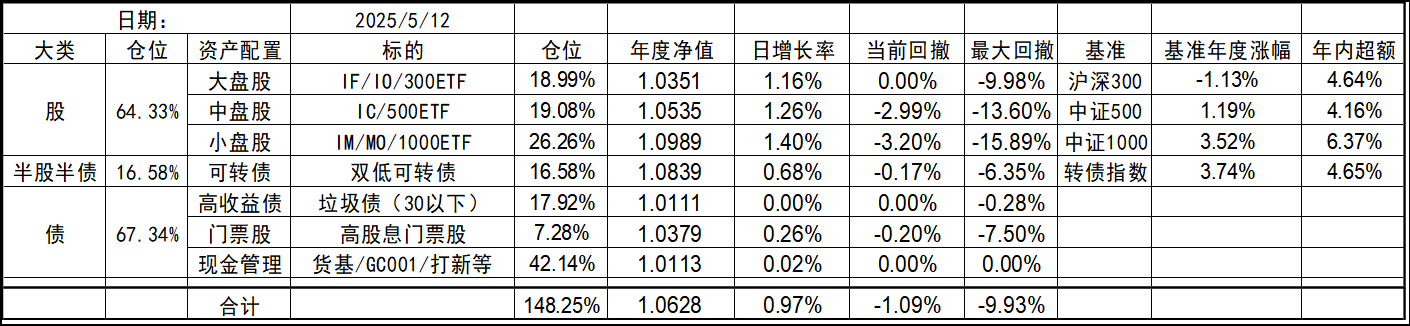

今天小幅震荡,银行继续强势,降息降准对银行还是挺有利的。

全天下来,持仓涨幅微弱,现在只差万分之六就创历史新高了,看看这周有没有机会,毕竟离上次新高已经过去2个月了。。。

如果遇到股指大跌,比如2024年1月份、9月份,IM大跌,不追加保证金可能会爆仓,怎么处理?你留有40%的现金仓位,就是为了应付这种极端情况吧?等同于炒股中的越跌越买,摊低成本,是吗?

chineseumi

- 中国海 · 全栈基金经理

赞同来自: gaokui16816888 、neverfailor 、qinjp03 、Provence 、乐鱼之乐 、 、更多 »

今天小幅震荡,银行继续强势,降息降准对银行还是挺有利的。

全天下来,持仓涨幅微弱,现在只差万分之六就创历史新高了,看看这周有没有机会,毕竟离上次新高已经过去2个月了。。。

chineseumi

- 中国海 · 全栈基金经理

赞同来自: wugreat 、qinjp03 、gaokui16816888 、Restone 、neverfailor 、 、 、更多 »

今天小幅震荡,先抑后扬。不过幅度都不大,一个相对平淡的日子。

chineseumi

- 中国海 · 全栈基金经理

赞同来自: zhouxc 、孤独的长线客 、wugreat 、blueair125 、ASC1975 、 、 、 、 、 、更多 »

海大你近几年的帖子我都有下载,印象中你在 21 和 22 年的帖子中有讨论过期权,但是 23 年至今的帖子很少提及期权了,是没有做对应的备兑和保险操作嘛,还是没有公布对应的操作?是的,如果是个人账户长期持有的话,做备兑和保险可能对收益的贡献在一个长时间来统计可能区别并不大,还可能为负。但确实能在某些特定行情,如大幅下跌或小幅震荡时从短期看有个不错的结果,而且降低了波动是实实在在的,获取差不多的或大概率略低的长期收益的同时短期波动有所降低,这点上是有意义的。如果是运作基金,或者对波动率有要求的多数投资者,也是有作用的。

但仅从收益最大化的角度来看,想仅仅通过期权,获取长期稳定的超额收益,其实是比较困难的!

期权出现错误定价的机会确实不多,期货出现贴水的根源应该是做空渠道的不通畅,而期权反而是对这个渠道的补充,同时由于期权流动性更差,冲击成本更高,有时候由于买卖价差过大产生的伪机会,实际上也是吃不到的,所以我才更多的利用期权的备兑和保险功能,起到风险管控的作用海大你近几年的帖子我都有下载,印象中你在 21 和 22 年的帖子中有讨论过期权,但是 23 年至今的帖子很少提及期权了,是没有做对应的备兑和保险操作嘛,还是没有公布对应的操作?

从泛舟老师和chineseumi 老师的回复中学到了很多。请教柠檬老师实操上的两个问题

补充一下,对于我这种投研能力以及编程能力偏弱的人来说,量化指增只能通过买基金的方式实现,但是超额能力强的产品,管理费是不菲的。这对于我能拿到手的超额长期来看,有一个很大的侵蚀。更不用说,判断产品超额能力,本身难度就挺大的。

但是吃贴水模式不同,吃贴水不是简单的锚定指数获取一个贴水收益,我目前发现它可以从四个不同的维度来进一步增强收益。

1...

- 高波卖沽的时候,选择哪一档的期权?低波买购的时候,又选择哪一档的期权?

- IM 每点 200,MO 每点 100,所以 2 MO Call + 2 MO Put = 1 IM,高波双卖的时候是选择卖出 4份 MO Put,我的理解对吗?

chineseumi

- 中国海 · 全栈基金经理

以沪深300指数为例,海大你这主要是ETF和期货,哪个便宜就切换到哪个。我的疑问是会出现期权合成多头更便宜的情况吗,此时你会切换到期权合成多头么?理论定价来说,不应该有套利空间,但是就跟期货升水一样,在某些情况下会出现这种错误定价机会吗?期权出现错误定价的机会确实不多,期货出现贴水的根源应该是做空渠道的不通畅,而期权反而是对这个渠道的补充,同时由于期权流动性更差,冲击成本更高,有时候由于买卖价差过大产生的伪机会,实际上也是吃不到的,所以我才更多的利用期权的备兑和保险功能,起到风险管控的作用

chineseumi

- 中国海 · 全栈基金经理

赞同来自: zddd10 、wind2012 、iono 、gaokui16816888 、nkfish 、 、 、更多 »

海大请教一下,往年一般贴水也就40-50点,昨天收盘都有134个点贴水了(扣掉分红20多个点也有110),有点理解不了。那些做指增对冲的怎么舍得给这么高贴水? 因为我也是吃贴水,想了解下对手盘的想法。我猜想一种可能性。现在空头对冲的一大力量是做量化中性的,通过多因子选股,然后期指对冲,赚取因子的超额收益。如果期指的贴水20%左右,多因子起码也得年化30%以上甚至40%才值得去做。但显然,哪怕在牛的多因子策略也很难持续达到这样的超额收益。但不代表短期内不能达到,大A的风格转换明显,某些因此可能在特定的时间内短期超额巨大,达到年化100%以上都有可能,但持续时间可能也就短短几个月,所以不妨碍在这个时间窗口内有足够多这类策略的规模持续放大,年化20%的成本对于他们完全不是事儿。

但是,所有多因子策略整体是不可能创造出这么高的超额收益的,但不影响某个特定时刻,超额100%的,超额20%,超额0甚至超额-20%的都会用期指去对冲,所以容量确实是足够大的。只要做空的渠道没有实质性改善,相信这个会持续存在的。

2025-5-16海大请教一下,往年一般贴水也就40-50点,昨天收盘都有134个点贴水了(扣掉分红20多个点也有110),有点理解不了。那些做指增对冲的怎么舍得给这么高贴水? 因为我也是吃贴水,想了解下对手盘的想法。

对于买资产,同类型的资产有多个标的的话,买最便宜的那个就好,这个道理浅显易懂。

对于买衍生品,其实这个道理依然使用。比如我们买卖期权,对于我来说,最大的作用就是其实就是“备兑”和“保险”,把这两个事情玩儿明白了,期权就掌握的差不多了。比如想“备兑时”通常是持有正股卖购,也可以通过卖沽实现,哪个价格合适就构筑哪个。同样想买“保险”时,通常是持有正股买沽,也可以通过单纯买购实现,哪...

2025-5-16以沪深300指数为例,海大你这主要是ETF和期货,哪个便宜就切换到哪个。我的疑问是会出现期权合成多头更便宜的情况吗,此时你会切换到期权合成多头么?理论定价来说,不应该有套利空间,但是就跟期货升水一样,在某些情况下会出现这种错误定价机会吗?

对于买资产,同类型的资产有多个标的的话,买最便宜的那个就好,这个道理浅显易懂。

对于买衍生品,其实这个道理依然使用。比如我们买卖期权,对于我来说,最大的作用就是其实就是“备兑”和“保险”,把这两个事情玩儿明白了,期权就掌握的差不多了。比如想“备兑时”通常是持有正股卖购,也可以通过卖沽实现,哪个价格合适就构筑哪个。同样想买“保险”时,通常是持有正股买沽,也可以通过单纯买购实现,哪...

chineseumi

- 中国海 · 全栈基金经理

赞同来自: 乐鱼之乐 、duiry 、UniqueLy 、simon907 、adodo 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

对于买资产,同类型的资产有多个标的的话,买最便宜的那个就好,这个道理浅显易懂。

对于买衍生品,其实这个道理依然使用。比如我们买卖期权,对于我来说,最大的作用就是其实就是“备兑”和“保险”,把这两个事情玩儿明白了,期权就掌握的差不多了。比如想“备兑时”通常是持有正股卖购,也可以通过卖沽实现,哪个价格合适就构筑哪个。同样想买“保险”时,通常是持有正股买沽,也可以通过单纯买购实现,哪个保费低就买哪个。至于其他那些细枝末节,可能就没那么重要了!

蓝天还是白云

- 减少回撤,增加阿尔法。

赞同来自: tsyy33 、hannon 、zhurizhiyan

柠檬兄能否解释下为什么2份买购,或卖沽可以替代部分期货?不是 1份买购+1份卖购吗?低波动时2买购的权利金比较低,部分替代期货仓位等波动率上升,但也有时间损耗,不一定划算。高波动时卖沽权利金比较高,2卖沽部分替代期货仓位挣权利金比拿期货吃贴水可能要划算。1买购+1卖沽刚好等于一份期货,也可以吃贴水,可能贴水比期货少一些。

赞同来自: 蝶恋火2

从泛舟老师和chineseumi 老师的回复中学到了很多。补充一下,对于我这种投研能力以及编程能力偏弱的人来说,量化指增只能通过买基金的方式实现,但是超额能力强的产品,管理费是不菲的。这对于我能拿到手的超额长期来看,有一个很大的侵蚀。更不用说,判断产品超额能力,本身难度就挺大的。但是吃贴水模式不同,吃贴水不是简单的锚定指数获取一个贴水收益,我目前发现它可以从四个不同的维度来进一步增强收益。1.保...原来是柠檬大师,刚开始看谦逊的语气,以为是新人。越看越惊叹,我等实践总结丰富的贴水佬,也感觉如此理论清晰受益匪浅,回头看作者想加关注,才发现大师果然知名不虚传!

赞同来自: 管住手830 、akahc 、塔塔桔 、生命是场误会 、commontiger 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

柠檬兄能否解释下为什么2份买购,或卖沽可以替代部分期货?不是 1份买购+1份卖购吗?关于双份卖沽替代卖沽买购的合成多头:

柠檬总结的很好,这个我来解释一下,极度暴跌升波之后,卖沽买购都很贵,此时如果反弹会降波,此时抄底买购不如卖沽。对合成多头和股指期货而言,是线性的,波动率没有影响。但是对于波动率交易者来说,可以选择只卖沽不买购,在反弹降波的过程中,买购随着降波可能不怎么涨,而卖沽可以吃到反弹和降波的双份收益。在有的情况下,暴跌之后横盘震荡并不快速反弹,但是随着降波沽购双杀,双卖的收益比合成多头更大。或者是卖沽比买购的收益要大是很可能的。

实战中合成多头改双份卖沽并不会那么极端,例如4月7日大跌之后在4月的移仓中我就把1张卖购移仓时改为卖沽,实盘是从1卖购3卖沽改为了4卖沽。对于千万级别的资金来说,遇暴跌升波多加一部分卖沽仓位是没有问题的。资金不够的就要注意杠杆比例了,双份卖沽反弹当然好,继续下跌变实值就是双倍的风险了。

另外一方面,低波的时候配双份买购也要注意,低波可能持续很长时间,高位低波要防止下跌升波,买购是可以比卖沽更安全的。这个就是高位低波的防守动作,对于千万级别的账户来说部分仓位调整是可以的。资金小的话我不建议高位买购太多。例如现在3400点以后,买购虽然便宜,但是不建议买双份。市场定价就是贴水,买购没有溢价,你一定要买的话不如等3200点之下再考虑。

贴水和移仓实战的一些经验,供参考!

从泛舟老师和chineseumi 老师的回复中学到了很多。补充一下,对于我这种投研能力以及编程能力偏弱的人来说,量化指增只能通过买基金的方式实现,但是超额能力强的产品,管理费是不菲的。这对于我能拿到手的超额长期来看,有一个很大的侵蚀。更不用说,判断产品超额能力,本身难度就挺大的。但是吃贴水模式不同,吃贴水不是简单的锚定指数获取一个贴水收益,我目前发现它可以从四个不同的维度来进一步增强收益。1.保...总结的挺好。第4点可能需要修正下,2卖沽替代1期货在很多情况下会变成2深度实值认沽,相当于风险变成了1期货的2倍。

从泛舟老师和chineseumi 老师的回复中学到了很多。补充一下,对于我这种投研能力以及编程能力偏弱的人来说,量化指增只能通过买基金的方式实现,但是超额能力强的产品,管理费是不菲的。这对于我能拿到手的超额长期来看,有一个很大的侵蚀。更不用说,判断产品超额能力,本身难度就挺大的。但是吃贴水模式不同,吃贴水不是简单的锚定指数获取一个贴水收益,我目前发现它可以从四个不同的维度来进一步增强收益。1.保...柠檬兄能否解释下为什么2份买购,或卖沽可以替代部分期货?不是 1份买购+1份卖购吗?

赞同来自: idreamhcg 、sunliner 、风斌CHB 、游游L 、西游 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

但合约不承担市场风险,根据合同到期就拿到超额收益。指增是要承担市场风险真金白银靠选股获得超额收益的。在这个过程中合约所对应的超额收益的夏普比是很高的(基于规则,终点确定),而指增产品的夏普比就波动很大(基于历史统计规律,终点不确定),比如24年1月和24年9月。这里还是有一个收益与风险之间比值关系的问题。不是收益率越高越好,应该是收益风险比越高越好。从泛舟老师和chineseumi 老师的回复中学到了很多。

补充一下,对于我这种投研能力以及编程能力偏弱的人来说,量化指增只能通过买基金的方式实现,但是超额能力强的产品,管理费是不菲的。这对于我能拿到手的超额长期来看,有一个很大的侵蚀。更不用说,判断产品超额能力,本身难度就挺大的。

但是吃贴水模式不同,吃贴水不是简单的锚定指数获取一个贴水收益,我目前发现它可以从四个不同的维度来进一步增强收益。

1.保证金收益。用1000万举例,吃贴水模式大概可以释放出800多万的保证金,哪怕简单的存银行,放逆回购,都能额外获取一个多点的利息。如果再叠加北交所打新,银行返利,可以进一步提升收益。如果时间再多一点,可以对债券类的etf勾单套利,都是可以额外多一点收入的。

2.期现套利。近期期货较远期期货而言更容易受到短期情绪影响,容易出现升水,一旦升水发生,因为etf中存在用一揽子股票套利溢价的情况,溢价率赶不上升水率,然后因为中国又缺乏对冲工具,短期对冲的人愿意付出的成本比长期对冲得高。所以只要关注着,在波动大的时候很容易出现套利机会,无非是时间窗口长短和滑点的问题。这又是另一块增强了。

3.跨期套利。因为升贴水幅度与多空单的供给相关,所以,随着贴水幅度不断扩大,是可以通过换到远期,提前锁定更久的较大贴水幅度。当情绪逆转的时候,贴水幅度缩窄,可以迅速的吃回几个月的贴水,完成一次跨期套利。

4.波动率套利。因为1买购+1卖沽=1期货,所以期权中本身也是蕴含着贴水的。那么,在波动率高的时候,我们可以用2卖沽替代部分仓位的期货,在波动率低的时候,我们可以用2买购来替代部分仓位的期货。为什么强调只能是部分仓位,因为本身这两者并不是完全相同的,所以只能模糊判断,并存在错判的风险。通过波动率的升与降,在另一个维度间,又完成了一次套利。

传统的配置模式是,举个例子,1000万同时布局4种不同的策略,最后得到的回报,是4个策略的平均值。为了获得更好的回报,就可能会对其中的某些策略加杠杆,但是这会对风险的抵御能力减弱,同时加杠杆也存在成本。

而吃贴水增强属于不同维度间的套利。这1000万资金可以在4个策略间同步进行,最后取得的回报是四个策略的叠加,而无需加任何杠杆。反观传统配置模式,要达到收益叠加而不是收益平均,需要加4倍杠杆,或者极大的增加管理成本,挖掘出不同维度的套利机会,例如量化多因子+日内t0(当然这个叠加策略应该早就过时了)

泛舟老师说,不是收益率越高越好,而是风险收益比越高越好。我想补充一点,对于个人来说,还要再加一个维度,就是事少。钱多,事少,风险小,这才是好工作。吃贴水增强这种模式,只要四个东西需要盯着就行了,仓位,品种,期限,波动率。四个参数看起来很复杂,其实实操起来花的时间很少,毕竟这是制度和人性给的红利。

至于这个贴水增强模式如何去运转,我用一个词来概括:“逆”。

张三丰祖师在《无根树》中写道,“顺为凡,逆为仙,只在中间颠倒颠”。我们这个资本市场,长期来看,趋向于回归,那么,极高的贴水和长期的升水,在结构不变的情况下,是不会长期存在的。同样,极高的波动率和极低的波动率也不会是常态,所以我们就要逆着做,高的时候不要押注更高,而是要押注变低,低的时候也不能觉得这就是常态,而是要看到转机。说到底,就是要舍,有舍才有得,吃亏才是福。

留三分利润莫赚尽,守七分耐心等风来。这就是我的佛系吃贴水增强模式。

oyquan

- chaos is a ladder

理论上,如果不存在委托代理问题,你的推理是没有问题的。赞,类似的一个例子:红利低波ETF长期年化收益率超过10%,而且波动率明显低于其它指数。理论上来说,投资者应该持有红利低波ETF,除非其它ETF的预期年化收益率远高于10%。实际上红利低波ETF总规模只有几百亿,只是其它ETF规模的零头。中证被动式股票型基金指数 (930891)最近五年年化收益率不到2%,可以视为其它ETF收益率的期望值,远低于红利低波ETF

但私募基金管理人(空头的主要持有人)和私募基金委托人的利益、信息未必一致,而我们也不能排除私募基金把风格暴露当成alpha的过度自信问题不存在。这里面可能有很多很多问题,具体可以参考《穷查理宝典》讨论过的人性的天然倾向性问题。

有关这方面的哲学,我的处理是这样的,要求自己根据理性人模式采取行动,但不假设别人会按照理性人的假设行动。

赞同来自: nkfish 、塔塔桔 、流沙少帅 、iono 、gaokui16816888 、 、 、 、 、 、更多 »

对的呀,期货多头开仓就知道超额是多少,中性空头开仓就知道亏多少,同时中性产品的多头超额部分有不确定性,所以只有在超额期望上必然是大幅高于贴水生意才做得下去,换句话说超额应该是比贴水更容易才对,不然违背了收益风险比了。理论上,如果不存在委托代理问题,你的推理是没有问题的。

但私募基金管理人(空头的主要持有人)和私募基金委托人的利益、信息未必一致,而我们也不能排除私募基金把风格暴露当成alpha的过度自信问题不存在。这里面可能有很多很多问题,具体可以参考《穷查理宝典》讨论过的人性的天然倾向性问题。

有关这方面的哲学,我的处理是这样的,要求自己根据理性人模式采取行动,但不假设别人会按照理性人的假设行动。

dhhlys - 积重而返

赞同来自: 西游

但合约不承担市场风险,根据合同到期就拿到超额收益。指增是要承担市场风险真金白银靠选股获得超额收益的。在这个过程中合约所对应的超额收益的夏普比是很高的(基于规则,终点确定),而指增产品的夏普比就波动很大(基于历史统计规律,终点不确定),比如24年1月和24年9月。这里还是有一个收益与风险之间比值关系的问题。不是收益率越高越好,应该是收益风险比越高越好。对的呀,期货多头开仓就知道超额是多少,中性空头开仓就知道亏多少,同时中性产品的多头超额部分有不确定性,所以只有在超额期望上必然是大幅高于贴水生意才做得下去,换句话说超额应该是比贴水更容易才对,不然违背了收益风险比了。

chineseumi

- 中国海 · 全栈基金经理

赞同来自: zsp950 、蝶恋火2 、hannon 、gaokui16816888 、cquhrb 、 、 、 、 、更多 »

请教下大佬滚贴水都是当月换下月么?是不是每年需要操作12次,切换时机有没有技巧,不吝赐教,谢谢!是12次,没有技巧,我就是交割日前一天固定一个时间点附近无脑完成调仓就行了。随机选个日子和时点其实应该效果都差不多

chineseumi

- 中国海 · 全栈基金经理

赞同来自: hannon 、塔塔桔 、晴天1950 、zhu886745 、蝶恋火2更多 »

另外从 05 合约换到 06 合约,持有指数成本是降低了,但是 05 合约的期指是实实在在的亏钱了,换到更低成本的 06合约,这块亏损就不算了吗?总觉得这样计算似乎有点问题按我目前的计算方式,指数跌了2%,换仓赚了2%,就相互抵消了啊。

或者按另一种记账方式,按买卖时点分别计算两个期指的收益率,那么今天确实是跌的,不过新买的IM2506到交割日才会比指数多涨2%,下个月底就抵消了。

折价买或者溢价卖是赚钱的根源,具体今天实现还是1个月后实现只是记账的考虑,任选一种适合的就好

chineseumi

- 中国海 · 全栈基金经理

赞同来自: npc小许 、dingpenglei

大佬,1000的分红应该没有10%吧,是还有什么其他损耗么?应该是考虑分红集中在5-8月,这样这几个月的贴水去算年化就会放大不少。不过这个效应对上证50和沪深300影响大点,毕竟2019-2024年间,中证1000的平均股息率约为 0.72%-1.45%,平均也就1.x%。现在看似有年化20%是因为目前贴水处于高于过去均值的情况,如果IM能维持每个月100点左右的贴水,以6000点为基数的话,一年下来就大概是20%左右。只是大多数月份确实达不到100点这么多。不过分红的影响应该也就20点,主要原因还是现在贴水确实处于高于平均值。

chineseumi

- 中国海 · 全栈基金经理

楼主今天移仓换06合约了吗?换仓收益抵消今天指数跌幅是指光贴水的部分吗,还是叠加了上个月移仓成本较低的指数收益呢?目前的记账方式只会在换仓时确认一买一卖的期指价差收益了,之后只会按标的指数波动计算持仓收益。

如果算上分红损耗并没有年化20%,事实上也就10%刚出头一点,不过最近基差贴水的确都不是很低,吃贴水比做指增更容易要强一点是真的。大佬,1000的分红应该没有10%吧,是还有什么其他损耗么?

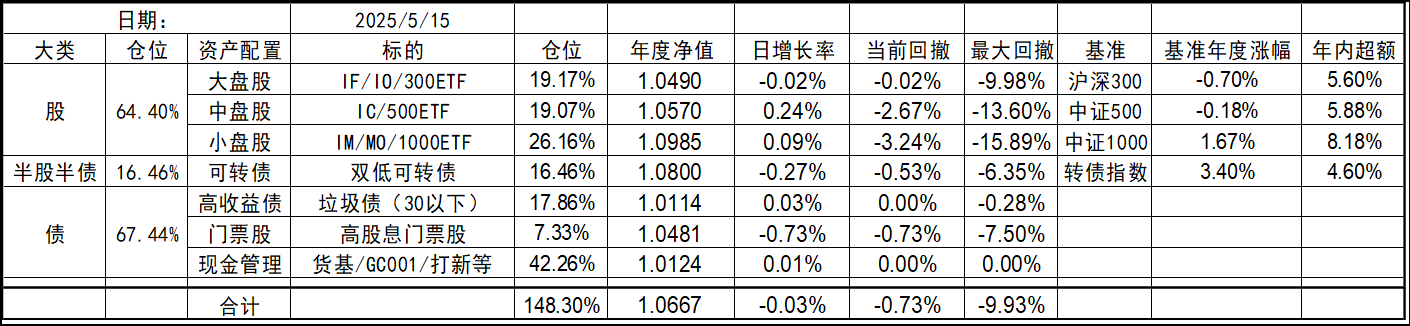

2025-5-15如果算上分红损耗并没有年化20%,事实上也就10%刚出头一点,不过最近基差贴水的确都不是很低,吃贴水比做指增更容易要强一点是真的。

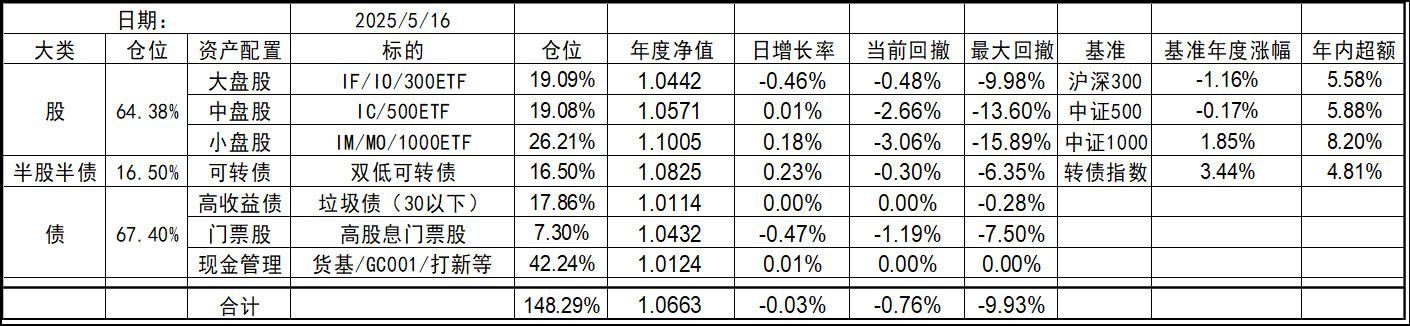

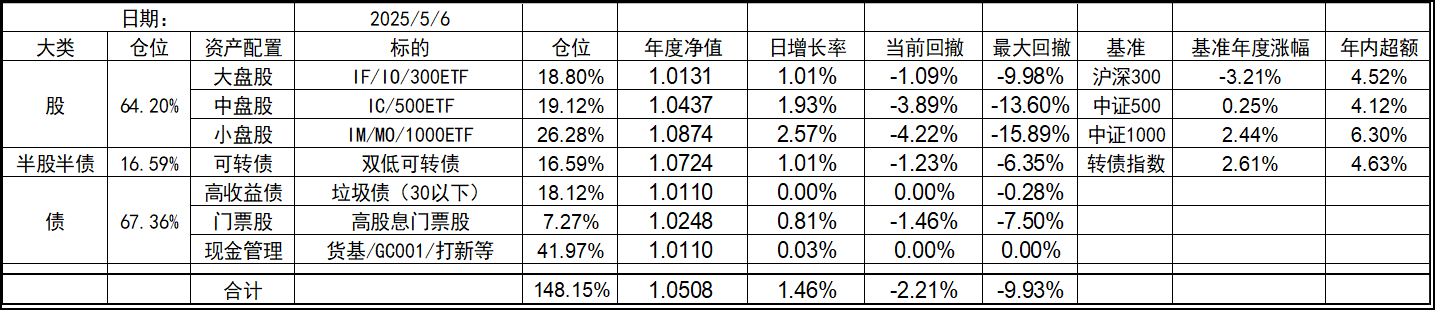

今天突然就大跌了,不过恰逢我的期指换仓日,今天IM和IC换月都有个100点左右,IF都有30多点,IM和IC这高达年化20%的贴水,实在抑制了投研的动力。换仓的收益恰好抵消了今天指数的跌幅,最终录得个微跌。不过创新高的任务又得推迟了!

2025-5-15今天突然就大跌了,不过恰逢我的期指换仓日,今天IM和IC换月都有个100点左右,IF都有30多点,IM和IC这高达年化20%的贴水,实在抑制了投研的动力。换仓的收益恰好抵消了今天指数的跌幅,最终录得个微跌。不过创新高的任务又得推迟了!持有期指拿不到分红,所以有贴水,而持有 etf 基金能够得到分红,可以这样理解吗?那么两者是否可以抵消?

2025-5-15楼主今天移仓换06合约了吗?换仓收益抵消今天指数跌幅是指光贴水的部分吗,还是叠加了上个月移仓成本较低的指数收益呢?

今天突然就大跌了,不过恰逢我的期指换仓日,今天IM和IC换月都有个100点左右,IF都有30多点,IM和IC这高达年化20%的贴水,实在抑制了投研的动力。换仓的收益恰好抵消了今天指数的跌幅,最终录得个微跌。不过创新高的任务又得推迟了!

chineseumi

- 中国海 · 全栈基金经理

赞同来自: 散户救星 、塔塔桔 、孤独的长线客 、七月好好 、Provence 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

集中回答一下楼上网友的问题。

关于贴水和指数,我不认为有贴水是持有指数的理由,反而为了吃贴水而持有指数会出一些问题,比如在某些时间段,指数波动很小,如2021年的中证500,可能一年内回撤连5%都没有,但如果觉得自己能承担20%的回撤,就贸然上4倍杠杆,吃4倍贴水的话,之后的一年会连本带利全都还回去。而我持有指数的原因很简单,人民币计价下可以永久持有的不错资产,至于贴水,是在过去很长时间直到现在对持有指数一个额外的补充,不要白不要。如果没有贴水,自然持有ETF也可以达到一样的效果。

至于期现套利,做多/空当期指数,做空/多期货是,所以如果ETF比较接近于当期指数的话,两者互换确实算期现套利。不过在大A中实操时,期现套利更多的情景是做多ETF,空升水的期指,毕竟这两个交易天然没啥限制。而相反的情形时,做多期指当然没问题,做空ETF受限于融券的极度不畅,导致很难实现,这大概也是期指贴水长期存在的一大原因。如果放开融券做空,应该贴水就会瞬间消失了。

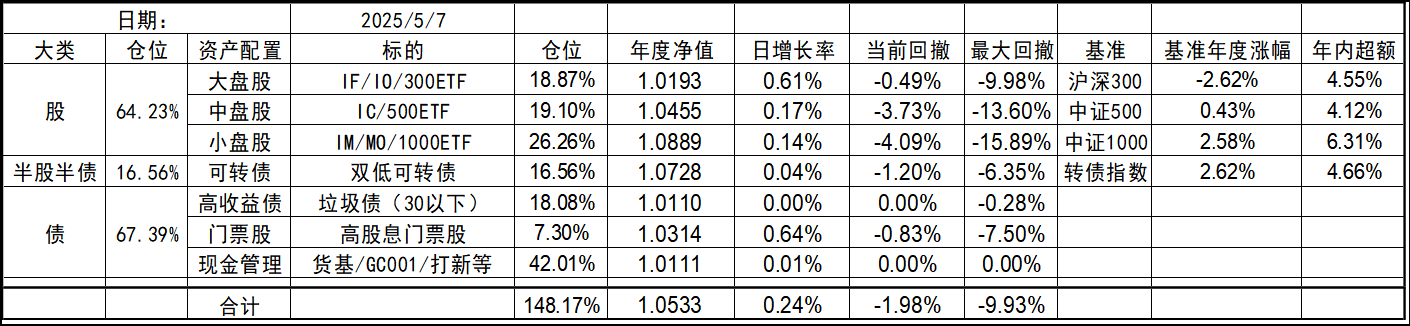

今天上午低开调整,下午高走有点出乎意料。全仓也小涨收盘,明天如果大盘平稳的话,叠加期指换仓的收益结算,大概率就能新高了!

枫林随手记

- 做高确定性的交易,一直做

就是IC升水时,ETF哪怕溢价,只要比IC的溢价少就可以换。核心逻辑就是持有同类资产中最便宜的那个标的。至于为什么ETF的溢价会低于IC,这个问题就跟问什么IC长期有贴水,而ETF基本折溢价很小一样,其实不用深究,反正就是市场各参与主体共同作用的结果,我们只需要根据结果去应对就好了。这个就是其他帖子里经常说的期现套利嘛?

就是IC升水时,ETF哪怕溢价,只要比IC的溢价少就可以换。核心逻辑就是持有同类资产中最便宜的那个标的。至于为什么ETF的溢价会低于IC,这个问题就跟问什么IC长期有贴水,而ETF基本折溢价很小一样,其实不用深究,反正就是市场各参与主体共同作用的结果,我们只需要根据结果去应对就好了。多谢,我明白您这个操作是最有效率的,在没有贴水时去买相对便宜的ETF,如果只是为了吃贴水,其实可以在出现升水时空仓不做轮动,等待恢复贴水结构时再次进场轮动。持有中证ETF的逻辑可能还是看涨指数吧,不然空仓股指期货即可。

chineseumi

- 中国海 · 全栈基金经理

赞同来自: plias 、不虚不实 、老李2019 、流沙少帅 、basementkids 、 、 、 、 、更多 »

请问海大,在IC升水时切换到ETF的核心逻辑是什么?是否是因为升水代表预期看涨的概率较大,切换持有ETF可以降低期货的杠杆率波动,同时保留多头仓位?不太明白,还望多指教。就是IC升水时,ETF哪怕溢价,只要比IC的溢价少就可以换。核心逻辑就是持有同类资产中最便宜的那个标的。至于为什么ETF的溢价会低于IC,这个问题就跟问什么IC长期有贴水,而ETF基本折溢价很小一样,其实不用深究,反正就是市场各参与主体共同作用的结果,我们只需要根据结果去应对就好了。

chineseumi

- 中国海 · 全栈基金经理

赞同来自: qinjp03 、孤独的长线客 、乐鱼之乐 、gaokui16816888 、明园 、 、 、更多 »

今天又是高开低走,只是高开的也不多,低走的也比较克制,综合下来就是相对平稳的一天,最终本应微跌收盘,靠北交所新股维持了今天的不涨不跌。

chineseumi

- 中国海 · 全栈基金经理

赞同来自: 暗夜之狼 、qinjp03 、孤独的长线客 、塔塔桔 、乐鱼之乐 、 、 、 、 、 、 、 、 、更多 »

今天最大的消息莫过于关税战的告一段落,之所以说是告一段落,是我觉得未来肯定还有反复。目前中美基本回到了加关税之前,各大宽基指数也基本都回补了4月7日的跳空缺口。不过虽然指数回到了原位,肯定有一部分财富从一拨人的口袋到了另一波人口袋中。

记得很多年前玩腾讯的天天德州,明显会感觉线上扑克出大牌或大牌撞大牌的概率要大于线下,也就是真实的概率。相信游戏的设计者倒也没有故意去坑谁,只是将发到大牌的概率提高能够显著增加玩家的波动率,也就是游戏币在不同玩家间流通的速度,从而一方面吸引更多人来玩,也让老玩家有更多的机会充值,游戏公司也就能挣更多的钱。

相比于平稳的走势,更大的波动,似乎更符合更多方的利益吧!所以,没有波动,人为制造一些波动也是有必要的。

2025-5-8请教海大,IM今年9个点的收益都是吃贴水赚的吗?

美联储维持利率不变在预期之中,前还是一致预期6月份那会儿才会降息,也许美国再一次降息后,我们也会继续跟,毕竟降到0还是有空间的。

今天大盘低开高走小涨收盘,也是挺不错的,距离历史新高也越来越近了!

chineseumi

- 中国海 · 全栈基金经理

赞同来自: 乐鱼之乐 、hx279 、塔塔桔 、plias 、gaokui16816888 、 、 、 、 、 、 、更多 »

美联储维持利率不变在预期之中,前还是一致预期6月份那会儿才会降息,也许美国再一次降息后,我们也会继续跟,毕竟降到0还是有空间的。

今天大盘低开高走小涨收盘,也是挺不错的,距离历史新高也越来越近了!

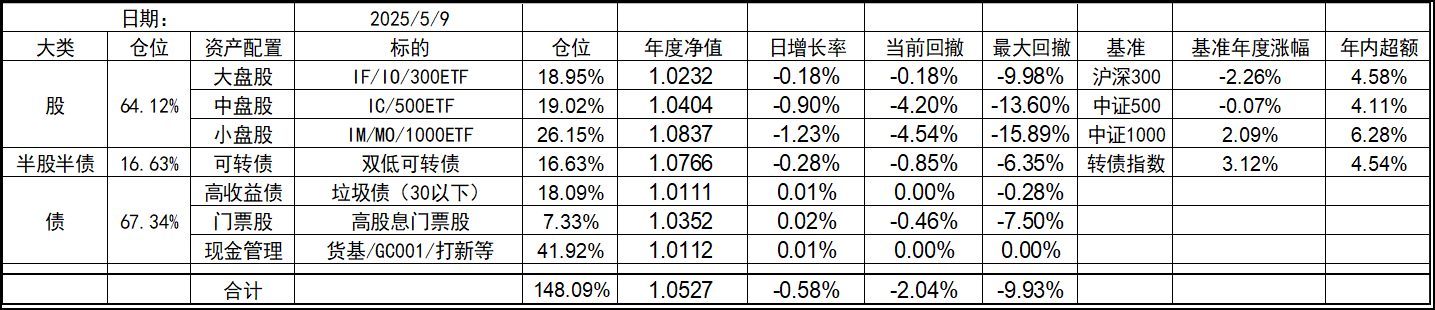

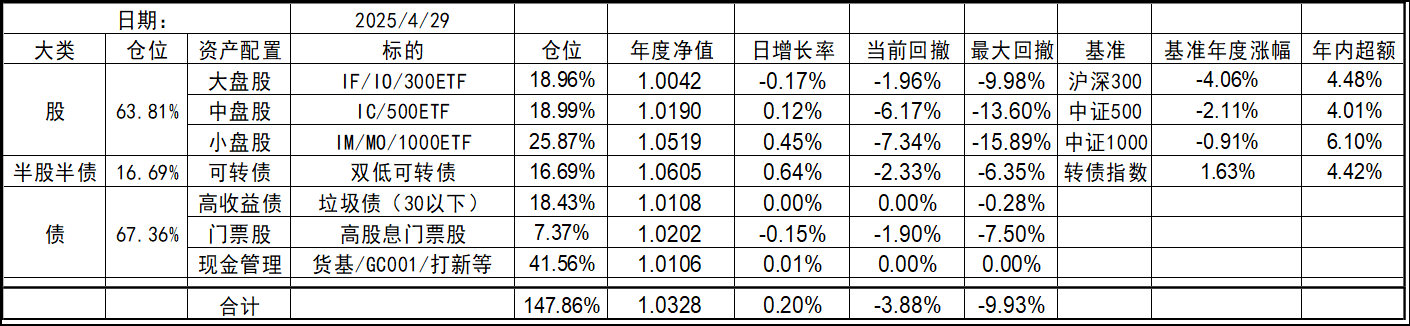

2025-5-75/7开盘集合竞价,IC2505升水了,海总有没有换过去?

昨天没有高开低走,今天政策发布,也迎来了就熟悉的高开低走,不过好在至少收盘又往上拉了一些,各大指数基本都红盘了,也不算太难看。

降息了,对于负债端肯定是利好,最直接的就是房贷月供又下降了不少,估计未来还会继续下降。

这次先于美国出牌,倒是有点意外,亚洲货币的集体升值可能也给了更多的政策空间,汇率如果保持相对稳定的情况下,尽可能的大量放水,可能才能让经济重回通胀,毕竟,通缩环境的这...

chineseumi

- 中国海 · 全栈基金经理

赞同来自: gaokui16816888 、乐鱼之乐 、彩虹鸽 、孔曼子 、塔塔桔 、 、 、 、 、 、 、 、 、 、 、 、更多 »

昨天没有高开低走,今天政策发布,也迎来了就熟悉的高开低走,不过好在至少收盘又往上拉了一些,各大指数基本都红盘了,也不算太难看。

降息了,对于负债端肯定是利好,最直接的就是房贷月供又下降了不少,估计未来还会继续下降。

这次先于美国出牌,倒是有点意外,亚洲货币的集体升值可能也给了更多的政策空间,汇率如果保持相对稳定的情况下,尽可能的大量放水,可能才能让经济重回通胀,毕竟,通缩环境的这种螺旋式下降,最后受损的几乎是所有人。

chineseumi

- 中国海 · 全栈基金经理

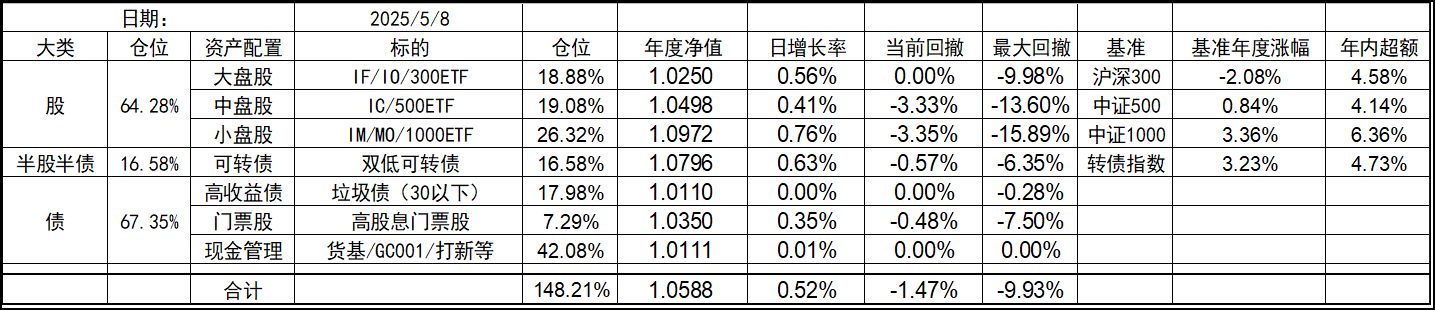

赞同来自: neverfailor 、孤独的长线客 、rock9924 、乐鱼之乐 、大7终成 、 、 、 、更多 »

节后第一天高开高走,没有任何操作,目前已经完全收复了关税战以来的跌幅,下一步就看何时创新高了!

2025年4月小结2025-4-30本月的主题就是美国通过关税开打贸易战,4月7日当天我的整体持仓也创下了-7.03%的年度最大单日跌幅,随后两天的反弹也收复了一多半的跌幅。也巨大的波动也产生了不少的阿尔法收益,所以对于长期持有者来说,无论是向上还是向下的波动,其实都好于微弱的波动。而这波波动很快就在外力作用下平息,然后就进入了相对无聊的小幅波动模式。最终本月虽然波动较大,但依然只以小幅下跌收场...请问巨大的波动产生了不少的阿尔法收益主要是哪些交易带来的?

chineseumi

- 中国海 · 全栈基金经理

赞同来自: 孤独的长线客 、塔塔桔 、wensaiming 、forres 、雨狼枫悟 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

2025年4月小结

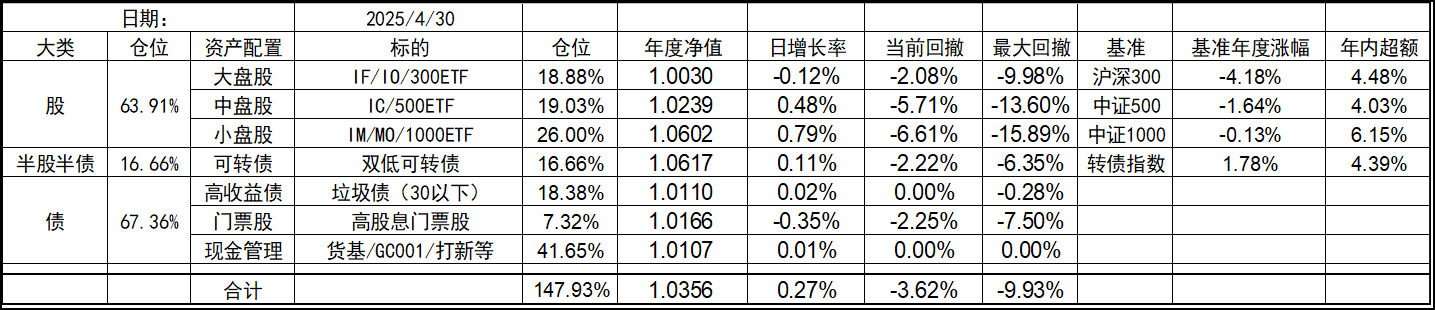

2025-4-30本月的主题就是美国通过关税开打贸易战,4月7日当天我的整体持仓也创下了-7.03%的年度最大单日跌幅,随后两天的反弹也收复了一多半的跌幅。也巨大的波动也产生了不少的阿尔法收益,所以对于长期持有者来说,无论是向上还是向下的波动,其实都好于微弱的波动。而这波波动很快就在外力作用下平息,然后就进入了相对无聊的小幅波动模式。最终本月虽然波动较大,但依然只以小幅下跌收场。

之前预期的降息降准和楼市刺激政策都没有出来,估计主要是美国还没有先出招,按去年9月的情况,确实是在美国先降息,我们再动作能够效果最好,所以大概率这次也是在等美国的动作。所谓的适时和择机大概就是选择在敌人出招后再出招,俗称敌不动,我不动。在这个之前,估计会持续4月中下旬这种行情一段时间了。好在有贴水吃着,也不怕浪费时间了。

另外,本月月中被网友指出了一个记账的错误,目前把今年前几个月的净值都进行了追溯调整。

4月月度收益为:-0.51%

1月净值: 0.9923(-0.87%)

2月净值: 1.0378(+4.59%)

3月净值: 1.0410(+0.31%)

4月净值: 1.0356(-0.51%)

2025-4-28今天小跌,也就搬搬小砖,卖个GC001收场。像普利转债这种,如果放作前几年可能还敢小额参与下,现在吃的亏够多,也感觉意义不大了。经过搜特的教训,坚决不买90以下的债也避开了绝大部分的雷,在这个市场待久了,确实也懒得折腾了。110以下的一般不买,100以下绝对不买

chineseumi

- 中国海 · 全栈基金经理

赞同来自: 孤独的长线客 、qinjp03 、ibert 、neverfailor 、npc小许更多 »

今天继续搬砖门票杭州银行,千几的小肉也是肉。最近指数,特别是大盘指数维持的很好,比如上证指数近11个交易日,涨跌幅都不会超过千分之五,小盘股指数则相对好点儿也有限。感觉整个市场都在等那个“适时”还是“择机”,所以这样的日子估计还要持续一段时间吧!

京公网安备 11010802031449号

京公网安备 11010802031449号