Edge

Edge Chrome

Chrome Firefox

Firefox

看到这两天大家都在迎接2025年,正常情况下都是年末发个红包,年初再弄个开门红给大家庆祝下新年的到来,微涨也行主要就讨个吉利。

只是万万没想到这发辞旧迎新红包的人竟然是我们投资者,而且还是个超级“大红包”,真是无语,合着前段时间银行这么顶是在给大伙下套呢。

最后一天大跌的时候就看到有人在吐槽了,说从16年到23年每年最后一个交易日都是红的,A股为了打大家的脸足足布局了9年。

这好不容易元旦假期消化掉了最后天的大跌,今天又迎来更大的暴击。昨日大家还能自我安慰,说年末的大跌是为了迎接新年第一天的开门红,毕竟大跌才能大涨,今天市场开门直接被跌懵...

继续找自我安慰的理由,大跌总比阴跌强,两天跌掉一个月的量算不算跌到位了?今天尾盘虽然没有被拉起来,但是尾部成交量有放大,应该是有一些资金进入了。

两市成交量1.39万亿,后期的关注点还是量,量在价才有希望。

今日网格部分触发自动买入了不少,然后个人手动上是止盈了部分券商etf,原因是券商etf已经跌回到了之前就定好的回撤止盈线。

虽然我觉得第二波行情还有希望,但是既然之前就制定过相关的策略规则了,那就按规则行事。

其他指数和标的都没动,且处在网格小幅加仓状态。距离春节也没几周,如果春节前再不稳住是不是可以骂xx无能了。

今天才开年第一天,2025年的日子还长着,先熬过年报季,之后上涨也好震荡也罢大家就都秉着慢慢磨收益的态度就行了。

美元债lof(501300)t-1溢价1.69%,美国消费lof(162415)t-1溢价2.56%,印度基金(164824)t-1溢价1.74%,华宝油气(162411)t-1溢价1.69%,后面三个都可以拖拉机。

纳斯达克100lof的t-1溢价都快6个点了,标普500也有近4个点,只可惜两这俩货都被薅的没额度了,不然这小羊毛就美滋滋了。

ps:最近又来了多只港股,其中布鲁可最火,家里玩具买得多的应该都听到过,说起来就是中国版的乐高,当前超购已经近4000倍,乙组都难中的节奏。

1

布鲁可:

基本概况:

基石占比27.78%。

公司简介:

中国一家拼搭角色类玩具公司,通过500多个的专利布局,原创IP能力,和与约50个知名IP的非独家合作关系,高度还原了IP角色的神韵,通过强大的产品力与供应链能力的结合,公司不仅能够保持成本优势而且能够持续开拓玩具品类。

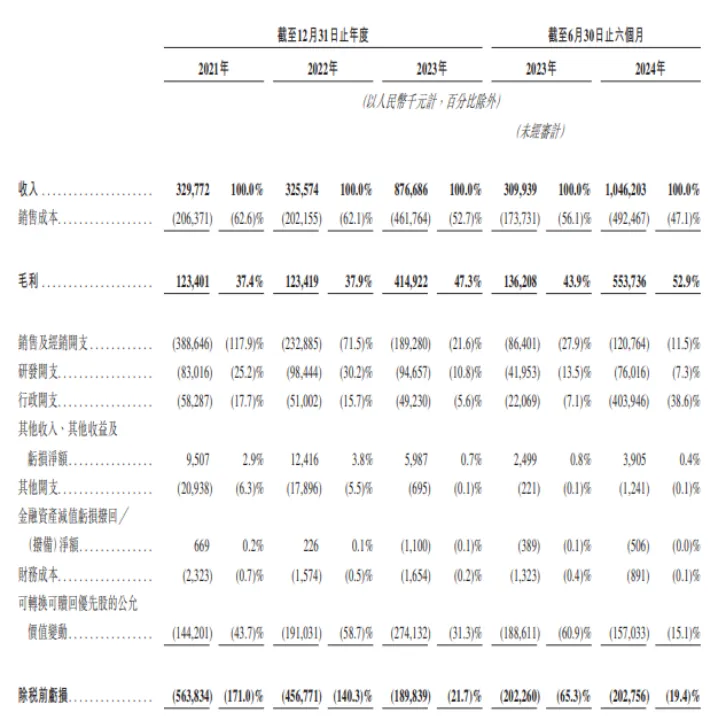

根据弗若斯特沙利文的资料,该公司是中国最大及领先的拼搭角色类玩具企业,于2023年实现约人民币18亿元GMV,GMV增长超过170%,在中国拼搭角色类玩具细分市场及中国拼搭类玩具市场的市场份额分别为30.3%及7.4%。

于2023年及截至2024年6月30日止六个月,该公司的大部分收入来自基于奥特曼IP的产品销售,分别占公司收入的63.5%及57.4%,该公司在中国的奥特曼IP授权获延续至2027年。

行业概况:

根据弗若斯特沙利文的资料,中国的拼搭角色类玩具市场从2019年的人民币12亿元增长至2023年的人民币58亿元,年均复合增长率为49.6%,并预期将从2023年的人民币58亿元增长至2028年的人民币325亿元,年均复合增长率为41.3%。

财务数据:

公司的收入从2022年的人民币3.26亿元增长169.3%至2023年的人民币8.77亿元,并从截至2023年6月30日止六个月的人民币3.1亿元增长237.6%至2024年同期的人民币10.46亿元。该增长主要是由于来自拼搭角色类玩具的收入增加。

公司过往录得净亏损,但逐渐收窄。于2021年及2022年分别录得经调整年度亏损人民币3.56亿元及2.25亿元,并于2023年成功将其转为经调整年度利润0.73亿元。

公司竞争优势:

1、难以复制的广泛专利布局与丰富IP矩阵组合;

2、基于一体化研发与生产的强大产品力;

3、内容驱动的互联网营销策略助力高效打造多渠道销售网络;

4、基于全人群、全价位、全球化产品组合的可持续增长模式。

风险因素:

1、对公司产品的需求受到不断变化的社会及经济环境及日益变化的消费者偏好的影响,亦受到公司设计及开发满足有关偏好产品的能力的影响;

2、过往录得净亏损,且公司可能无法维持公司的增长或实现盈利;

3、公司IP矩阵中现有IP的受欢迎程度可能会降低,而公司可能无法成功获取、开发或商业化新的IP;

4、公司可能无法以有利条款获得、维持或续约IP授权,公司的IP版权方或授权方可能无法维持及保护其IP。

中签率预估:

公开发行总计241.23万股,每手300股,公开发行总计8041手,当前超购4000倍,假设10万人申购,一手中签率2%。

综合评估:

公司是中国最大及领先的拼搭角色类玩具企业,号称中国版“乐高”。之前同事还推荐我买过,和乐高相比布鲁可主要大颗粒比较多,乐高相对都是小颗粒拼搭。

中国的拼搭角色类玩具市场发展迅速,未来还将有很大的增长空间,于往绩记录期间,该公司营收增长快速,毛利率由21年的37.4%增长到24年的52.9%。以往录得净亏损,但亏损逐渐收窄。

24年上半年营收10个亿左右,假设整年度为20亿左右,按上市市值来算市销率大概约7倍,估值来看不算便宜吧。

公司目前99%的收入来自于中国,招股书显示公司未来计划在美国、欧洲国家以及新加坡、马来西亚及泰国等东南亚国家建立及增强海外业务,并贯彻全人群、全价位、全球化增长战略。

如果自己IP打造好,还能打开海外市场和成人市场,那未来还是很有想象空间的。让我想到了上只上市的泡泡玛特,不过泡泡玛特当时大火还是因为盲盒的有一定瘾性加持。

个人操作:一手1.8万,估值发的不算便宜,但是市场热度非常高,按照目前的情况来看乙组可能比甲组还卷,个人就甲组几个,中不中看运气。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

只是万万没想到这发辞旧迎新红包的人竟然是我们投资者,而且还是个超级“大红包”,真是无语,合着前段时间银行这么顶是在给大伙下套呢。

最后一天大跌的时候就看到有人在吐槽了,说从16年到23年每年最后一个交易日都是红的,A股为了打大家的脸足足布局了9年。

这好不容易元旦假期消化掉了最后天的大跌,今天又迎来更大的暴击。昨日大家还能自我安慰,说年末的大跌是为了迎接新年第一天的开门红,毕竟大跌才能大涨,今天市场开门直接被跌懵...

继续找自我安慰的理由,大跌总比阴跌强,两天跌掉一个月的量算不算跌到位了?今天尾盘虽然没有被拉起来,但是尾部成交量有放大,应该是有一些资金进入了。

两市成交量1.39万亿,后期的关注点还是量,量在价才有希望。

今日网格部分触发自动买入了不少,然后个人手动上是止盈了部分券商etf,原因是券商etf已经跌回到了之前就定好的回撤止盈线。

虽然我觉得第二波行情还有希望,但是既然之前就制定过相关的策略规则了,那就按规则行事。

其他指数和标的都没动,且处在网格小幅加仓状态。距离春节也没几周,如果春节前再不稳住是不是可以骂xx无能了。

今天才开年第一天,2025年的日子还长着,先熬过年报季,之后上涨也好震荡也罢大家就都秉着慢慢磨收益的态度就行了。

美元债lof(501300)t-1溢价1.69%,美国消费lof(162415)t-1溢价2.56%,印度基金(164824)t-1溢价1.74%,华宝油气(162411)t-1溢价1.69%,后面三个都可以拖拉机。

纳斯达克100lof的t-1溢价都快6个点了,标普500也有近4个点,只可惜两这俩货都被薅的没额度了,不然这小羊毛就美滋滋了。

ps:最近又来了多只港股,其中布鲁可最火,家里玩具买得多的应该都听到过,说起来就是中国版的乐高,当前超购已经近4000倍,乙组都难中的节奏。

1

布鲁可:

基本概况:

基石占比27.78%。

公司简介:

中国一家拼搭角色类玩具公司,通过500多个的专利布局,原创IP能力,和与约50个知名IP的非独家合作关系,高度还原了IP角色的神韵,通过强大的产品力与供应链能力的结合,公司不仅能够保持成本优势而且能够持续开拓玩具品类。

根据弗若斯特沙利文的资料,该公司是中国最大及领先的拼搭角色类玩具企业,于2023年实现约人民币18亿元GMV,GMV增长超过170%,在中国拼搭角色类玩具细分市场及中国拼搭类玩具市场的市场份额分别为30.3%及7.4%。

于2023年及截至2024年6月30日止六个月,该公司的大部分收入来自基于奥特曼IP的产品销售,分别占公司收入的63.5%及57.4%,该公司在中国的奥特曼IP授权获延续至2027年。

行业概况:

根据弗若斯特沙利文的资料,中国的拼搭角色类玩具市场从2019年的人民币12亿元增长至2023年的人民币58亿元,年均复合增长率为49.6%,并预期将从2023年的人民币58亿元增长至2028年的人民币325亿元,年均复合增长率为41.3%。

财务数据:

公司的收入从2022年的人民币3.26亿元增长169.3%至2023年的人民币8.77亿元,并从截至2023年6月30日止六个月的人民币3.1亿元增长237.6%至2024年同期的人民币10.46亿元。该增长主要是由于来自拼搭角色类玩具的收入增加。

公司过往录得净亏损,但逐渐收窄。于2021年及2022年分别录得经调整年度亏损人民币3.56亿元及2.25亿元,并于2023年成功将其转为经调整年度利润0.73亿元。

公司竞争优势:

1、难以复制的广泛专利布局与丰富IP矩阵组合;

2、基于一体化研发与生产的强大产品力;

3、内容驱动的互联网营销策略助力高效打造多渠道销售网络;

4、基于全人群、全价位、全球化产品组合的可持续增长模式。

风险因素:

1、对公司产品的需求受到不断变化的社会及经济环境及日益变化的消费者偏好的影响,亦受到公司设计及开发满足有关偏好产品的能力的影响;

2、过往录得净亏损,且公司可能无法维持公司的增长或实现盈利;

3、公司IP矩阵中现有IP的受欢迎程度可能会降低,而公司可能无法成功获取、开发或商业化新的IP;

4、公司可能无法以有利条款获得、维持或续约IP授权,公司的IP版权方或授权方可能无法维持及保护其IP。

中签率预估:

公开发行总计241.23万股,每手300股,公开发行总计8041手,当前超购4000倍,假设10万人申购,一手中签率2%。

综合评估:

公司是中国最大及领先的拼搭角色类玩具企业,号称中国版“乐高”。之前同事还推荐我买过,和乐高相比布鲁可主要大颗粒比较多,乐高相对都是小颗粒拼搭。

中国的拼搭角色类玩具市场发展迅速,未来还将有很大的增长空间,于往绩记录期间,该公司营收增长快速,毛利率由21年的37.4%增长到24年的52.9%。以往录得净亏损,但亏损逐渐收窄。

24年上半年营收10个亿左右,假设整年度为20亿左右,按上市市值来算市销率大概约7倍,估值来看不算便宜吧。

公司目前99%的收入来自于中国,招股书显示公司未来计划在美国、欧洲国家以及新加坡、马来西亚及泰国等东南亚国家建立及增强海外业务,并贯彻全人群、全价位、全球化增长战略。

如果自己IP打造好,还能打开海外市场和成人市场,那未来还是很有想象空间的。让我想到了上只上市的泡泡玛特,不过泡泡玛特当时大火还是因为盲盒的有一定瘾性加持。

个人操作:一手1.8万,估值发的不算便宜,但是市场热度非常高,按照目前的情况来看乙组可能比甲组还卷,个人就甲组几个,中不中看运气。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

京公网安备 11010802031449号

京公网安备 11010802031449号