Edge

Edge Chrome

Chrome Firefox

Firefox

2024年度收益率21%,跑赢沪深300指数6.3%。

2024年完全按照年初的设想做的,25%资金持有100%仓位的沪深300期指,75%的资金用来打北交所和逆回购以及一些套利操作。沪深300指数年度涨幅14.7%,我跑赢6.3%。

跑赢的原因:

1、期指贴水大约1.5%

2、期指溢价套利大约0.5%

3、北交所打新和逆回购一起收益率4%(有3个没打),实际只有75%的总仓位,算下来3%

4、年初换仓的时候先卖后买,大概多赚了2%

5、一些乱操作,例如买了一些股票亏损了,大概-0.7%

收获:

1、学会了期指折价投资、换仓、期指溢价套利、北交所打新。还有一些杂七杂八的固收技巧,例如银华日利等,但这些都是小钱,占比很小,聊胜于无

不足:

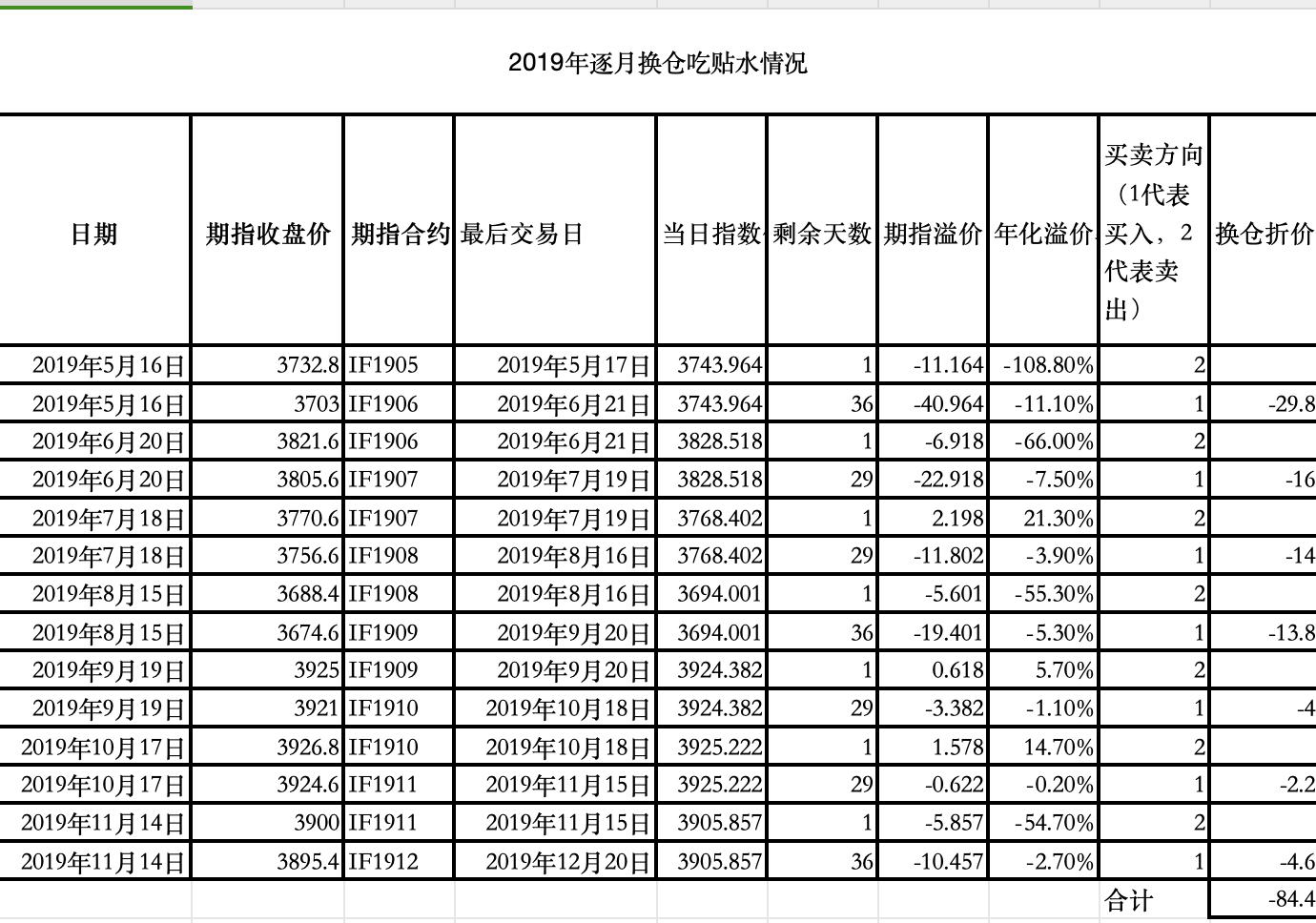

1、折价期指投资我也是第一年搞,我选择了远月换仓,因为担心近月换仓没折价。其实应该是逐月换仓。A股历来是熊长牛短,大部分时候沪深300期指当月合约都是有折价的。经测算,如果是逐月换仓,大概可以拿到3%的贴水,比我做的远月换仓多1.5%

2、期指溢价套利今年也是才开始学习,有很多机会没有抓住。例如10月8日上午期指溢价3%,还有一些小的溢价机会大多数都没有抓住。经过测算,24年出现期指溢价的机会较多,如果做得好应该可以拿到3-5%的收益率。

2025年展望

在2025年我的策略还是继续持有沪深300期指,逐月换仓,多余的资金用来打北交所、逆回购和期指溢价套利。这个策略的好处是可以稳定跑赢指数,风险在于沪深300指数是否会下跌。我认为2025年沪深300指数应该会继续上涨,具体涨幅我期望是20-30%之间。理由如下:

一、从PE、PB、PS以及股息率来分析

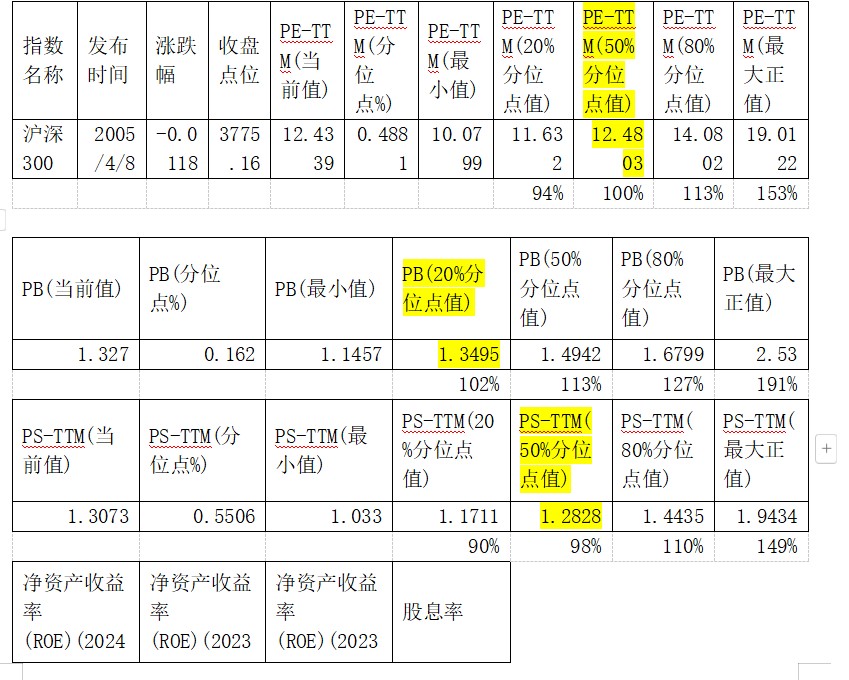

从理杏仁网站取的沪深300指数(截止到2025年1月3日)的PE、PB、PS、ROE的情况。

当前PE、PS属于50%分位点值,PB属于20%分位点值。虽然经过了一年14.6%的涨幅,但是从PE、PS看,股指还是处在历史中位数的水平,并没有高估;从PB看,还处在历史20%的分位点值的位置,还是较为低估的。去年年底时股指是极端低估的情况,经过一年的上涨,股指还处在合理或略微低估的位置。

PE、PS属于中位数,PB还较为低估。为何会出现这样的不同?我想原因在于E(利润)、S(销售收入)都是受到经济大环境的影响,变化较为剧烈,而B(净资产)则不太容易变动。而经济形势如果变好的话,E、S都会增长,则当前的PE、PS会降低到低估的范围。同理到了经济过热期,因为E、S的大幅上涨,PE、PS看上去低估,但实际可能已经不低估了。所以从稳定分析的角度来看,PB的估值更为合理。因为经济周期的影响,当前的PE、PS还是变化比较剧烈,不太好作为评估低估、高估的标准。

二、从宏观政策方面分析

明年货币政策为“适度宽松”,应该会继续降准降息。从最近十年期国债价格不断上涨,利率已经降低到了1.6%,沪深300的加权股息率是3.72%,这个数值已经高过1.6%一倍多了。根据搜到的资料,日本十年期国债的利率是1.09%,日经225指数的成分股加权股息率是1.85%,按照比例是1:1.7,按此规律,是否中国沪深300指数的加权股息率应该是1.6*1.7=2.72%,那沪深300指数的期望涨幅应该是3.72%/2.72%-1=36%,则沪深300指数应该涨到5100多点。

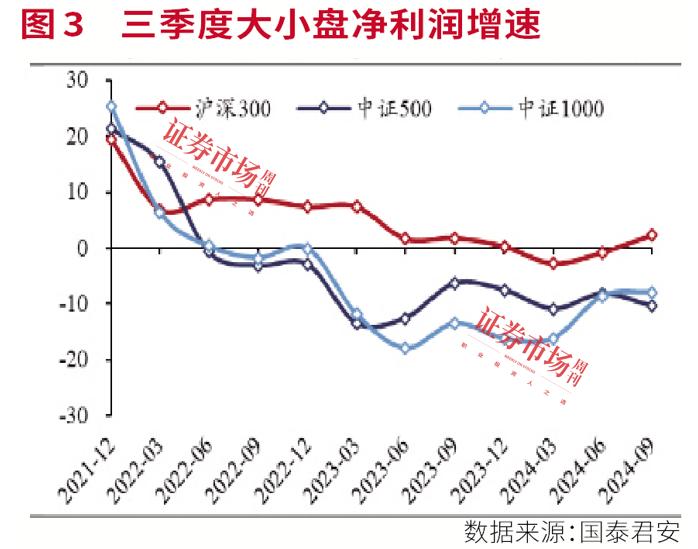

上面是从利润不继续下滑的情况分析,分析长期国债利率下降会使得股市的估值提升。从上市公司利润增速看,沪深300的的单季度利润增速从2024年二季度开始回升,到2024年三季度明显回升,并已经回到0值上方。

三、沪深300的年线技术面分析

2005年之后的沪深300指数年K线分析,从年线跌了几年之后的底部反弹看,除了2013年在2012年反弹了7.5%之后跌了一年,原因是2013年出现了罕见的资金荒,当时的货币基金利率到了6.5%(例如当时的余额宝就是当年推出的,最高就是6.5%),2013年9月出现了债券基金大幅下跌,就是因为市场利率过高。其他年份,从底部反弹,没有只涨14%就完了的,一是涨幅不够,二是时间不够。2009年涨幅96%,涨幅够了,一年也可以。2014-2015年连涨2年,19-20年连涨2年。所以大概率2025年也是上涨。极大可能涨幅要超过2024年。

2024年完全按照年初的设想做的,25%资金持有100%仓位的沪深300期指,75%的资金用来打北交所和逆回购以及一些套利操作。沪深300指数年度涨幅14.7%,我跑赢6.3%。

跑赢的原因:

1、期指贴水大约1.5%

2、期指溢价套利大约0.5%

3、北交所打新和逆回购一起收益率4%(有3个没打),实际只有75%的总仓位,算下来3%

4、年初换仓的时候先卖后买,大概多赚了2%

5、一些乱操作,例如买了一些股票亏损了,大概-0.7%

收获:

1、学会了期指折价投资、换仓、期指溢价套利、北交所打新。还有一些杂七杂八的固收技巧,例如银华日利等,但这些都是小钱,占比很小,聊胜于无

不足:

1、折价期指投资我也是第一年搞,我选择了远月换仓,因为担心近月换仓没折价。其实应该是逐月换仓。A股历来是熊长牛短,大部分时候沪深300期指当月合约都是有折价的。经测算,如果是逐月换仓,大概可以拿到3%的贴水,比我做的远月换仓多1.5%

2、期指溢价套利今年也是才开始学习,有很多机会没有抓住。例如10月8日上午期指溢价3%,还有一些小的溢价机会大多数都没有抓住。经过测算,24年出现期指溢价的机会较多,如果做得好应该可以拿到3-5%的收益率。

2025年展望

在2025年我的策略还是继续持有沪深300期指,逐月换仓,多余的资金用来打北交所、逆回购和期指溢价套利。这个策略的好处是可以稳定跑赢指数,风险在于沪深300指数是否会下跌。我认为2025年沪深300指数应该会继续上涨,具体涨幅我期望是20-30%之间。理由如下:

一、从PE、PB、PS以及股息率来分析

从理杏仁网站取的沪深300指数(截止到2025年1月3日)的PE、PB、PS、ROE的情况。

当前PE、PS属于50%分位点值,PB属于20%分位点值。虽然经过了一年14.6%的涨幅,但是从PE、PS看,股指还是处在历史中位数的水平,并没有高估;从PB看,还处在历史20%的分位点值的位置,还是较为低估的。去年年底时股指是极端低估的情况,经过一年的上涨,股指还处在合理或略微低估的位置。

PE、PS属于中位数,PB还较为低估。为何会出现这样的不同?我想原因在于E(利润)、S(销售收入)都是受到经济大环境的影响,变化较为剧烈,而B(净资产)则不太容易变动。而经济形势如果变好的话,E、S都会增长,则当前的PE、PS会降低到低估的范围。同理到了经济过热期,因为E、S的大幅上涨,PE、PS看上去低估,但实际可能已经不低估了。所以从稳定分析的角度来看,PB的估值更为合理。因为经济周期的影响,当前的PE、PS还是变化比较剧烈,不太好作为评估低估、高估的标准。

二、从宏观政策方面分析

明年货币政策为“适度宽松”,应该会继续降准降息。从最近十年期国债价格不断上涨,利率已经降低到了1.6%,沪深300的加权股息率是3.72%,这个数值已经高过1.6%一倍多了。根据搜到的资料,日本十年期国债的利率是1.09%,日经225指数的成分股加权股息率是1.85%,按照比例是1:1.7,按此规律,是否中国沪深300指数的加权股息率应该是1.6*1.7=2.72%,那沪深300指数的期望涨幅应该是3.72%/2.72%-1=36%,则沪深300指数应该涨到5100多点。

上面是从利润不继续下滑的情况分析,分析长期国债利率下降会使得股市的估值提升。从上市公司利润增速看,沪深300的的单季度利润增速从2024年二季度开始回升,到2024年三季度明显回升,并已经回到0值上方。

三、沪深300的年线技术面分析

2005年之后的沪深300指数年K线分析,从年线跌了几年之后的底部反弹看,除了2013年在2012年反弹了7.5%之后跌了一年,原因是2013年出现了罕见的资金荒,当时的货币基金利率到了6.5%(例如当时的余额宝就是当年推出的,最高就是6.5%),2013年9月出现了债券基金大幅下跌,就是因为市场利率过高。其他年份,从底部反弹,没有只涨14%就完了的,一是涨幅不够,二是时间不够。2009年涨幅96%,涨幅够了,一年也可以。2014-2015年连涨2年,19-20年连涨2年。所以大概率2025年也是上涨。极大可能涨幅要超过2024年。

1

赞同来自: 好奇心135

春节期间两个科技相关的内容引爆了媒体,一个是deepseek,一个是春晚节目上宇树科技的人型机器人跳舞。具体细节就不写了,我想说的是deepseek代表的是人类想让机器有自己的思想,人型机器人是人类想让机器人具有人一样的行动能力。思想代表着机器人可以听说读写,能理解别人说的话,能和人类一样交流。行动能力代表着它可以代替人类去开车、洗衣做饭做家务、上班工作等等。当机器具有人类的思想和沟通能力,具有普通人类所具有的行动力时,那么就不需要人类去工作了,机器人去工作就可以了。那将来的人类社会会变成什么样呢?因为是生产力决定生产关系,以前的封建时代,人类的劳动是耕田织布;到资本主义时代,人类的劳动是进工厂打工;那么到了机器人时代,人类还需要劳动吗?是不是就像马克思说的那样,物质极大丰富,到了按需分配的时代,每个人都不需要劳动就可以生存下来,因为有机器人可以给我们干活。那社会的形态又会变成什么样子呢?

我问了一下kimi这个问题,它的回答还是很有内容的。

即使在机器人时代,人类劳动仍然是必不可少的。机器人擅长的是重复性、程序化的任务,而人类的创造力是机器难以替代的。例如,在艺术领域,绘画、音乐创作等需要灵感和情感的劳动是机器难以完全模拟的。人类艺术家可以通过独特的视角和情感体验创作出触动人心的作品。像梵高的《向日葵》,它所蕴含的情感和对色彩的独特运用是机器人难以复制的。

在科学研究领域,人类的直觉和创造性思维能够推动科学的突破。科学家们提出新的理论、假设,像爱因斯坦提出相对论,这是基于他对物理现象的深刻洞察和创造性思考,而不是简单的数据处理和重复操作。机器人可以辅助进行数据收集和一些基础的实验操作,但提出全新的科学理论需要人类的智慧。

情感和社会交往劳动的不可替代性

人类在情感和社会交往方面的劳动也是机器人无法完全取代的。在医疗护理领域,护士对患者的关怀和心理安慰是机器人难以提供的。患者在生病时需要的是来自人类的温暖和同理心。比如,在临终关怀中,护理人员陪伴患者度过生命的最后时光,给予他们情感上的支持,这是机器人无法做到的。

教育领域也是如此,教师与学生之间的情感交流、因材施教等需要人类的智慧和情感。教师可以根据学生的情绪、性格特点进行个性化的教育引导,而机器人目前只能按照预设的程序进行教学,无法像人类教师那样理解学生的内心世界。

社会形态的可能变化

经济结构的转变

在经济结构方面,传统的制造业和服务业中以体力劳动为主的岗位可能会大量减少。例如,工厂中的流水线工人可能会被机器人取代,一些简单的服务岗位如酒店的清洁工等也可能受到影响。但是,新的产业会崛起,如机器人研发、维护和升级产业,以及与人工智能相关的软件开发、算法优化等产业。这些产业需要大量的高技能人才,社会经济结构会从以体力劳动为主向以智力劳动和创意劳动为主转变。

社会分工的细化和新职业的出现

社会分工会进一步细化。除了上述提到的机器人相关产业,还会出现一些新的职业。比如,情感陪伴师,专门为那些需要情感支持的人提供服务;虚拟世界设计师,设计虚拟现实和增强现实中的场景和体验;还有伦理监督员,负责监督人工智能和机器人在社会中的应用是否符合伦理道德规范等。

社会福利和分配制度的调整

关于马克思所说的按需分配,这是一个理想的社会目标。在机器人时代,社会的物质生产力有了极大的提高,但要实现按需分配还需要解决很多问题。首先,社会观念需要转变,人们需要重新定义劳动的价值和意义。其次,社会的分配制度需要重新设计。例如,可能会出现基本收入保障制度的进一步完善,政府通过税收等手段从机器人创造的财富中提取一部分,以保障人们的基本生活需求。不过,这并不意味着人们完全不需要劳动,因为劳动除了创造物质财富外,还具有社会价值和个人价值实现的功能。

社会文化的变化

社会文化也会发生深刻变化。人们对时间的利用方式会改变,人们有更多的时间用于自我提升、艺术欣赏、社交活动等。社会的价值观念可能会更加注重精神层面的追求,比如对知识、艺术和情感的重视程度会进一步提高。同时,社会也会更加注重人与人之间的合作和交流,因为机器人虽然可以完成很多任务,但人类社会的和谐发展离不开人与人之间的相互理解和支持。

总之,机器人时代人类仍然需要劳动,只是劳动的形式和内容会发生变化。社会形态也会随之发生深刻变革,但要实现马克思所说的理想社会还需要一个逐步发展的过程。

我问了一下kimi这个问题,它的回答还是很有内容的。

机器人时代人类劳动的必要性创造性劳动的重要性

即使在机器人时代,人类劳动仍然是必不可少的。机器人擅长的是重复性、程序化的任务,而人类的创造力是机器难以替代的。例如,在艺术领域,绘画、音乐创作等需要灵感和情感的劳动是机器难以完全模拟的。人类艺术家可以通过独特的视角和情感体验创作出触动人心的作品。像梵高的《向日葵》,它所蕴含的情感和对色彩的独特运用是机器人难以复制的。

在科学研究领域,人类的直觉和创造性思维能够推动科学的突破。科学家们提出新的理论、假设,像爱因斯坦提出相对论,这是基于他对物理现象的深刻洞察和创造性思考,而不是简单的数据处理和重复操作。机器人可以辅助进行数据收集和一些基础的实验操作,但提出全新的科学理论需要人类的智慧。

情感和社会交往劳动的不可替代性

人类在情感和社会交往方面的劳动也是机器人无法完全取代的。在医疗护理领域,护士对患者的关怀和心理安慰是机器人难以提供的。患者在生病时需要的是来自人类的温暖和同理心。比如,在临终关怀中,护理人员陪伴患者度过生命的最后时光,给予他们情感上的支持,这是机器人无法做到的。

教育领域也是如此,教师与学生之间的情感交流、因材施教等需要人类的智慧和情感。教师可以根据学生的情绪、性格特点进行个性化的教育引导,而机器人目前只能按照预设的程序进行教学,无法像人类教师那样理解学生的内心世界。

社会形态的可能变化

经济结构的转变

在经济结构方面,传统的制造业和服务业中以体力劳动为主的岗位可能会大量减少。例如,工厂中的流水线工人可能会被机器人取代,一些简单的服务岗位如酒店的清洁工等也可能受到影响。但是,新的产业会崛起,如机器人研发、维护和升级产业,以及与人工智能相关的软件开发、算法优化等产业。这些产业需要大量的高技能人才,社会经济结构会从以体力劳动为主向以智力劳动和创意劳动为主转变。

社会分工的细化和新职业的出现

社会分工会进一步细化。除了上述提到的机器人相关产业,还会出现一些新的职业。比如,情感陪伴师,专门为那些需要情感支持的人提供服务;虚拟世界设计师,设计虚拟现实和增强现实中的场景和体验;还有伦理监督员,负责监督人工智能和机器人在社会中的应用是否符合伦理道德规范等。

社会福利和分配制度的调整

关于马克思所说的按需分配,这是一个理想的社会目标。在机器人时代,社会的物质生产力有了极大的提高,但要实现按需分配还需要解决很多问题。首先,社会观念需要转变,人们需要重新定义劳动的价值和意义。其次,社会的分配制度需要重新设计。例如,可能会出现基本收入保障制度的进一步完善,政府通过税收等手段从机器人创造的财富中提取一部分,以保障人们的基本生活需求。不过,这并不意味着人们完全不需要劳动,因为劳动除了创造物质财富外,还具有社会价值和个人价值实现的功能。

社会文化的变化

社会文化也会发生深刻变化。人们对时间的利用方式会改变,人们有更多的时间用于自我提升、艺术欣赏、社交活动等。社会的价值观念可能会更加注重精神层面的追求,比如对知识、艺术和情感的重视程度会进一步提高。同时,社会也会更加注重人与人之间的合作和交流,因为机器人虽然可以完成很多任务,但人类社会的和谐发展离不开人与人之间的相互理解和支持。

总之,机器人时代人类仍然需要劳动,只是劳动的形式和内容会发生变化。社会形态也会随之发生深刻变革,但要实现马克思所说的理想社会还需要一个逐步发展的过程。

3

赞同来自: Lawyer王 、vollin 、kolanta

@vollin

期指高溢价不能持续很长时间的原因在于,期指高溢价、ETF平价或略微溢价,就会形成无风险的期限套利机会,例如期指溢价1%,如果期指到期时间为30天,相当于年化12%的收益可以拿一个月,这样的机会出现会有超级多的资金来做套利,期指卖盘增多,很快期指高溢价也没有了。假设ETF也高溢价了,除非ETF成分股有很多股票一直涨停,要不然ETF也有申购套利,ETF申购套利比期限套利时间快多了,当天买入成分股就可以转换为ETF卖出,而且一天内可以多次操作,所以ETF高溢价一般比期指高溢价更难持久。

综上所述的原因,期指高溢价很难持续长时间,卖出高溢价期指,买入平价ETF,大概几天就可以又换回来。

2、期指溢价套利大约0.5%对,就是卖出溢价的期指,然后全价买入平价或者没有那么多溢价的ETF。因为资金是在做逆回购或者北交所打新,所以不是随时有这么高的资金可使用,但只要期指有比较高的溢价的时候,刚好资金没被北交所打新占用,就可以了。这样做的好处是可以吃到期指溢价,一般情况下期指的高溢价持续不了多长时间,很快就会变成平价或者略微溢价或折价。实际这个溢价套利占用不了多长时间,一般情况下是几天就溢价收敛了。

__

这个是指卖出期指,然后全价买入 ETF 吗?这样对资金的占用就一下子提上来了。需要保证随时有这么大笔的现金可用?

期指高溢价不能持续很长时间的原因在于,期指高溢价、ETF平价或略微溢价,就会形成无风险的期限套利机会,例如期指溢价1%,如果期指到期时间为30天,相当于年化12%的收益可以拿一个月,这样的机会出现会有超级多的资金来做套利,期指卖盘增多,很快期指高溢价也没有了。假设ETF也高溢价了,除非ETF成分股有很多股票一直涨停,要不然ETF也有申购套利,ETF申购套利比期限套利时间快多了,当天买入成分股就可以转换为ETF卖出,而且一天内可以多次操作,所以ETF高溢价一般比期指高溢价更难持久。

综上所述的原因,期指高溢价很难持续长时间,卖出高溢价期指,买入平价ETF,大概几天就可以又换回来。

4

赞同来自: kolanta 、xiuzhenxw 、Lawyer王

没想到被帅牛推到集思录公众号的文章里面了。这应该是我这十年里面写得最工整的一篇投资总结的文章。经过十年的投资经历,我对自己能在投资市场获得稳定收益有了信心,也打算从业余投资转向全职投资。之前很多年的投资总结都没时间写得很详细,今年是用心写了一篇。开始以为这篇文章写了一些宏观分析,包括与日本的对照,很可能发表不出来,没想到还被集思录推送了,感谢!

请问怎么学习期指投资?有教程或视频吗?

这个问题可以看下集思录首页左边的投资课堂里面的《期指吃贴水策略》。

我个人的观点补充一下:

期指吃贴水适合资金量超过一手期指的资金(也就是大约在120-150万)的,因为本身期指收益是不含分红的,以沪深300的分红率3.72%为例,即使拿到了期指贴水,也还是比买期指成分股要少一点收益。多出来的收益主要是空闲出来的资金做北交所和套利,这样可以拿到更多的超额收益。这样的策略在之前徐大为的《低风险投资之路》里面有写过,以前是折价期指吃贴水,多余的钱去做现金打新股,那时候现金打新股可以拿到20%的年化收益率。对于资金量低于一手期指的投资者,更好的选择是利用持仓打新股的收益做超额收益。现在30万一户的打新收益还有3.13%,加上分红3.7%,妥妥跑赢指数6.8%。更高阶一点,就是因为资金量少,可能无法复制指数成分股,也可以采用雪球上有的投资者做的更好的方案,例如红利股策略、净现金流策略来选股票,这样的选股可能会又跑赢指数几个点。

请问怎么学习期指投资?有教程或视频吗?

这个问题可以看下集思录首页左边的投资课堂里面的《期指吃贴水策略》。

我个人的观点补充一下:

期指吃贴水适合资金量超过一手期指的资金(也就是大约在120-150万)的,因为本身期指收益是不含分红的,以沪深300的分红率3.72%为例,即使拿到了期指贴水,也还是比买期指成分股要少一点收益。多出来的收益主要是空闲出来的资金做北交所和套利,这样可以拿到更多的超额收益。这样的策略在之前徐大为的《低风险投资之路》里面有写过,以前是折价期指吃贴水,多余的钱去做现金打新股,那时候现金打新股可以拿到20%的年化收益率。对于资金量低于一手期指的投资者,更好的选择是利用持仓打新股的收益做超额收益。现在30万一户的打新收益还有3.13%,加上分红3.7%,妥妥跑赢指数6.8%。更高阶一点,就是因为资金量少,可能无法复制指数成分股,也可以采用雪球上有的投资者做的更好的方案,例如红利股策略、净现金流策略来选股票,这样的选股可能会又跑赢指数几个点。

京公网安备 11010802031449号

京公网安备 11010802031449号