Edge

Edge Chrome

Chrome Firefox

Firefox

多数人对资本市场的第一笔投资都始于一场轰轰烈烈的牛市,我也不例外,我的投资故事始于2015年。那一年的6月,上证指数达到了5178点,是近十年的最高点。那一年,最火的基金也是由易方达发行,涨的最多也跌的最凶,恰如2020年那一轮蓝筹牛市。

“历史会重演,但不会简单重复。”

十年间,我阅读了证券、金融相关书籍,混迹于各大投资论坛,接触了股票、ETF、QDII、分级基金、可转债等不同的证券产品,尝试过网格、打新、轮动等不同的策略,试图去寻找属于自己的“交易的圣杯”。十年中的前五年懵懵懂懂,后五年初窥门径;从相对收益来看,近五年每年的投资收益率都战胜了沪深300。

我十分喜欢刘诚老师“股债平衡兼套利、低估分散不深研”的投资理念。在我看来,证券投资需要明确的核心问题无非三点:投什么、怎么投、以及为什么。

WHAT 投什么:标的、工具

HOW 怎么投:多空、时间、仓位

WHY 为什么:数据、估值

开门见山,先说我的策略,再说细节:

运用期权工具,以价差策略为基础,以沪深300为主要标的,高抛低吸:

4000点以下,偏多、越跌越买;3600点以下重仓。

4000~5000点,价差策略、控制仓位,行情不明朗时轻仓等机会。

5000点以上,偏空,但避免逆势做空。

标的:宽基指数

众所周知,巴菲特对指数基金十分喜爱,曾多次推荐标准普尔500指数。近些年,受益于美国头部科技企业的高速增长,标普500指数给投资者带来了丰厚的回报。

而在中国,在编制规则上与标普500较为相似的是沪深300(或中证A500)。长期来看,沪深300也将随着中国经济的发展,底部逐渐上移。

选择沪深300符合“低估分散不深研”中的 “分散不深研”的投资理念。

分散,是因沪深300中包含了300只不同行业的股票,不仅在个股标的中做到了分散,在行业分布上也做到了分散,这是宽基指数与行业指数的主要区别之一。

不深研,是指不耗费过多的时间精力对个股基本面进行极为细致的分析,尤其是对于业余投资者而言,把时间投入工作和生活当中才是更明智的选择。

那如何判断低估呢,后文中会提到。

策略:动态配置

管理社保基金十余年的李克平曾在参加国际养老金论坛,与美国一家著名养老基金机构的CEO做主题发言,CEO的题目是买入并持有(BUY AND HOLD),而李克平的题目是:在高波动的市场环境下如何通过动态调整战胜市场,这是两种截然不同的投资策略。

李克平当时说了两点:第一,中国市场跟国际市场不一样,波动性很大,如果买入持有不动,社保基金的收益有可能是零;第二,在中国股市剧烈变动的过程中,出现了非常明显的低估和高估,社保基金没有道理不去操作。

因此,在中国市场的高波动环境下,进行动态调整是必不可少的。根据股指估值的高低调整股票投资仓位,也是一种股债平衡的方法。

数据:估值高低

基于统计规律和对价值的判断,股指明显的高估和低估是可以量化的。

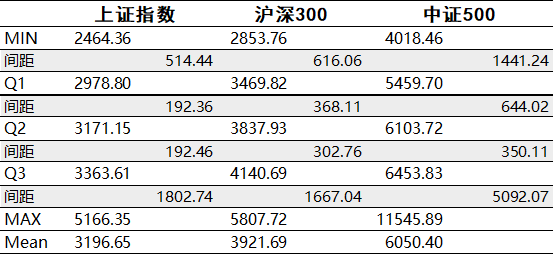

统计近十年(2015年1月至2024年12月)2431个交易日上证指数、沪深300、中证500收盘点位的数据。

以沪深300为例,Q1(第一分位数)3470、中位数3838、Q3(第三分位数)4141。这意味着近十年沪深300有一半的时间运行于3470~4141区间,75%的时间不超过4141点。

类似的,对于上证指数,只有25%的时间运行于2979点以下,进一步验证了三千点以下的A股相对低估的结论。

我们相对乐观的假设:目前沪深300的价值已经随着这些年经济的发展整体有所提升,沪深300在12-15PE为合理估值区间。

根据Wind上显示的数据,沪深300的EPS约为300,12倍PE对应3600点,15PE对应4500点。

工具:期权价差

期权,金融衍生品皇冠上的明珠。攻守兼备、灵活多变使其在金融投资中独具魅力。

2024年最大的收获源自于集思录一个ID名为“坚持存款”的投资者的期权交易实盘贴,贴主无私地分享了他对于期权的投资经验并热心的解答回帖中的各种问题。结合他分享的实盘经验和我之前在相关书籍上学到的期权知识,我开始了期权实盘投资。

最初,股指小幅震荡,无论股指涨跌,双卖策略均稳定实现了盈利。924以来的股指暴涨对没有买权保护的“中性”双卖策略的暴击让我交了沉重的学费也补足了我对期权认知的短板。

大道至简,价差策略是最基础也是最重要的期权策略,很多复杂的期权策略是由价差策略组合、演变而来。通过价差组合,不暴露多空任何一端无限亏损的头寸。

很多人都知道德隆专家的“三知道”原则:知道涨多少、知道跌多少、知道投资的期限有多长。

价差组合是完美符合这个原则的:期权本身是有到期日的,如此投资的期限清楚了;价差组合锁定了盈亏区间,涨多少跌多少一目了然。

杠杆与反脆弱:

运用杠杆工具时要严控仓位,不轻易超过等效满仓的杠杆仓位持仓。

九债一购,塔勒布的杠铃法则值得借鉴。

期权与多空:

鉴于下跌有底、上涨无顶,做空的风险远大于做多的风险。

运用期权时应多用价差组合,尽量避免暴露无亏损上限的裸卖方头寸。

期权的魅力在于可多可空可震荡,即使股指平盘,卖方也可以通过时间价值的衰减获利,不会执着于涨跌。

卖方与波动率:

做卖方要控制仓位,尤其是在波动率较低时,要警惕变盘升波的风险。

“历史会重演,但不会简单重复。”

十年间,我阅读了证券、金融相关书籍,混迹于各大投资论坛,接触了股票、ETF、QDII、分级基金、可转债等不同的证券产品,尝试过网格、打新、轮动等不同的策略,试图去寻找属于自己的“交易的圣杯”。十年中的前五年懵懵懂懂,后五年初窥门径;从相对收益来看,近五年每年的投资收益率都战胜了沪深300。

我十分喜欢刘诚老师“股债平衡兼套利、低估分散不深研”的投资理念。在我看来,证券投资需要明确的核心问题无非三点:投什么、怎么投、以及为什么。

WHAT 投什么:标的、工具

HOW 怎么投:多空、时间、仓位

WHY 为什么:数据、估值

开门见山,先说我的策略,再说细节:

运用期权工具,以价差策略为基础,以沪深300为主要标的,高抛低吸:

4000点以下,偏多、越跌越买;3600点以下重仓。

4000~5000点,价差策略、控制仓位,行情不明朗时轻仓等机会。

5000点以上,偏空,但避免逆势做空。

标的:宽基指数

众所周知,巴菲特对指数基金十分喜爱,曾多次推荐标准普尔500指数。近些年,受益于美国头部科技企业的高速增长,标普500指数给投资者带来了丰厚的回报。

而在中国,在编制规则上与标普500较为相似的是沪深300(或中证A500)。长期来看,沪深300也将随着中国经济的发展,底部逐渐上移。

选择沪深300符合“低估分散不深研”中的 “分散不深研”的投资理念。

分散,是因沪深300中包含了300只不同行业的股票,不仅在个股标的中做到了分散,在行业分布上也做到了分散,这是宽基指数与行业指数的主要区别之一。

不深研,是指不耗费过多的时间精力对个股基本面进行极为细致的分析,尤其是对于业余投资者而言,把时间投入工作和生活当中才是更明智的选择。

那如何判断低估呢,后文中会提到。

策略:动态配置

管理社保基金十余年的李克平曾在参加国际养老金论坛,与美国一家著名养老基金机构的CEO做主题发言,CEO的题目是买入并持有(BUY AND HOLD),而李克平的题目是:在高波动的市场环境下如何通过动态调整战胜市场,这是两种截然不同的投资策略。

李克平当时说了两点:第一,中国市场跟国际市场不一样,波动性很大,如果买入持有不动,社保基金的收益有可能是零;第二,在中国股市剧烈变动的过程中,出现了非常明显的低估和高估,社保基金没有道理不去操作。

因此,在中国市场的高波动环境下,进行动态调整是必不可少的。根据股指估值的高低调整股票投资仓位,也是一种股债平衡的方法。

数据:估值高低

基于统计规律和对价值的判断,股指明显的高估和低估是可以量化的。

统计近十年(2015年1月至2024年12月)2431个交易日上证指数、沪深300、中证500收盘点位的数据。

以沪深300为例,Q1(第一分位数)3470、中位数3838、Q3(第三分位数)4141。这意味着近十年沪深300有一半的时间运行于3470~4141区间,75%的时间不超过4141点。

类似的,对于上证指数,只有25%的时间运行于2979点以下,进一步验证了三千点以下的A股相对低估的结论。

我们相对乐观的假设:目前沪深300的价值已经随着这些年经济的发展整体有所提升,沪深300在12-15PE为合理估值区间。

根据Wind上显示的数据,沪深300的EPS约为300,12倍PE对应3600点,15PE对应4500点。

工具:期权价差

期权,金融衍生品皇冠上的明珠。攻守兼备、灵活多变使其在金融投资中独具魅力。

2024年最大的收获源自于集思录一个ID名为“坚持存款”的投资者的期权交易实盘贴,贴主无私地分享了他对于期权的投资经验并热心的解答回帖中的各种问题。结合他分享的实盘经验和我之前在相关书籍上学到的期权知识,我开始了期权实盘投资。

最初,股指小幅震荡,无论股指涨跌,双卖策略均稳定实现了盈利。924以来的股指暴涨对没有买权保护的“中性”双卖策略的暴击让我交了沉重的学费也补足了我对期权认知的短板。

大道至简,价差策略是最基础也是最重要的期权策略,很多复杂的期权策略是由价差策略组合、演变而来。通过价差组合,不暴露多空任何一端无限亏损的头寸。

很多人都知道德隆专家的“三知道”原则:知道涨多少、知道跌多少、知道投资的期限有多长。

价差组合是完美符合这个原则的:期权本身是有到期日的,如此投资的期限清楚了;价差组合锁定了盈亏区间,涨多少跌多少一目了然。

杠杆与反脆弱:

运用杠杆工具时要严控仓位,不轻易超过等效满仓的杠杆仓位持仓。

九债一购,塔勒布的杠铃法则值得借鉴。

期权与多空:

鉴于下跌有底、上涨无顶,做空的风险远大于做多的风险。

运用期权时应多用价差组合,尽量避免暴露无亏损上限的裸卖方头寸。

期权的魅力在于可多可空可震荡,即使股指平盘,卖方也可以通过时间价值的衰减获利,不会执着于涨跌。

卖方与波动率:

做卖方要控制仓位,尤其是在波动率较低时,要警惕变盘升波的风险。

京公网安备 11010802031449号

京公网安备 11010802031449号