Edge

Edge Chrome

Chrome Firefox

Firefox

一、24年收益

2022年底退休,2023年起计算总收益。

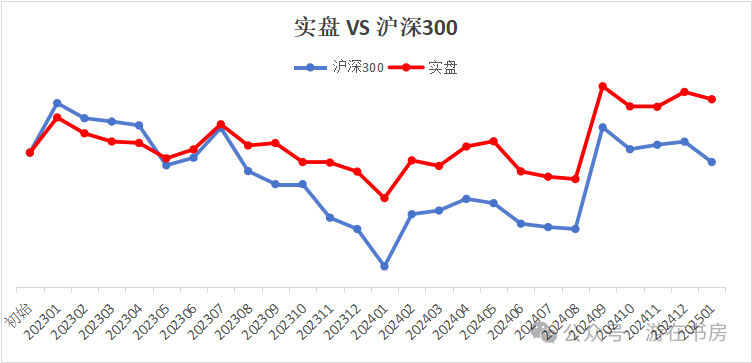

2023年:-2.83%,累计-2.83%,沪深300(含分红):-9.2%,累计-9.2%

2024年:+12.21%,累计+9.03%,沪深300(含分红):+18.3%,累计:+7.53%

与沪深300比较:+1.5个百分点

我的收益在集思录持有封基的实盘汇总帖中,列71名,共101名。排名70%。

所以,按这个排名,我的业绩分应该是30分。

我个人的理解,投资成功需要翻越三座大山:技能、认知和心性。

技能指的是股票的分析能力,它负责股票分析的定量部分。我的得分为0

认知指理解和洞察的能力,它负责股票分析和宏观分析的定性部分。我给自己打50分。

心性指以成熟稳定的心态,应对投资市场的风云变幻。我给自己打50分。

平均下来,得分33分,与业绩也是相符。

年初的时候,我定下的目标是“今年必须赚钱”。这个目标是完成了。

虽然得分只有30分,但这不是100分的考试。我觉得评估业绩时还需要考虑以下因素:

1、首先必须是赢利,赚钱才是硬道理。不然就不必炒股。去年亏损,多少有些不安,今年能够回正,也让我舒了一口气。

2、与大盘比,一两年的业绩不好比,但老巴说的3-5年比较是应该靠谱的,跑赢大盘是必须的,不然就直接买指数基金好了。

今年跑输大盘约6个点,两年跑赢大盘约1.5个点,25年为第一个三年,明年再见分晓。

3、与别人比,我在股友中是垫底的,但这种比较意义不大,因为每个人的情况不同,撇开能力圈与相应承担的风险去比较收益,是没有意义的。

比较的重点并不在收益的高低,重点在于找出投资的差异。必须承认,与他们相比,我在投资思维上的差距在逐渐缩小,在能力圈上还有巨大的差距。

4、最后回看自己,这一年里:

一 抄作业+不深研

二 不作重要的判断,

三 没有承担较高的风险,

四 85%的仓位

如此以来,以较小的代价较低的风险获得一个平平的业绩,而且整个投资过程都不纠结,这个结果我已经非常满足了。可以说,与我自己的认知能力是相匹配的,十分合情合理。

二、投资思考

今年主要采用“股债平衡+分散组合”的策略,股权仓位大约在80%-90%之间,平均下来大约是在85%。

股权部分由A股、港股、外国ETF构成,其中:

A股仓位大约60%左右,前八大持仓为:茅台、红利、沪深300、创50、招行、平安3.2、医药、伊利

港股仓位大约14%左右,前三大持仓为:腾讯、中海油、兖矿

国外股权占比大约7%左右,前三大持仓为:日经、标普500、纳指

债权部分主要配置可转债双低策略,今年遭遇低价债的极致下跌,后跟随实证1号做了一把可转债挖坑行情,挽回了损失,今年可转债扭亏为微盈。

1、关于调仓损耗:

今年调整仓位及组合2次,卖出不看好的品种,减少股权占比。回头来看,损耗太大,不划算。(卖飞券商ETF)

一是看起来不好的股票,不一定不涨,看好的票也不一定涨。

这要破一个相:好票才会涨,孬票不会涨,至于谁涨得快,完全无法预测,因此,少动为宜。参照芒格的投资如赛马。

我这个观点可能是与价值投资相违背的。但对于一个尚未建立起价值分析框架的人而言,只要一分析,往往都会落入从众的圈套,容易误判,此时,不如不判断。

二是分散组合最重要的是耐心管理,而不是个股分析。耐心+保持觉察,不犯大错。

2、面对极端行情:呆若木鸡

年初极端下跌,924又是极端上涨,这两段行情都没动,不晓得该咋动。

面对下跌,内心恐慌,下跌肯定有情绪原因,但下跌就有下跌的原因,如何客观评判?面对上涨,又患得患失,最怕的就是低位丢筹码。

其实,作为一个股债平衡的策略,无论上涨还是下跌,都是能够应对的。但是极端行情时往往人们的情绪也很极端,那个时候再来思考,是无论如何都难以冷静的。极端上涨,极端下跌,过去有,现在有,未来也会有,所以最好的办法,就是做好预案,避免临时思考。

3、对股债平衡的思考

(1)50:50股债平衡,是极佳的投资入口,但细究起来,能够战胜大盘的概率不大,胜就胜在持股体验好。

那么,如何超越大盘ETF?

(2)动态再平衡是一个办法:大盘越跌,股权占比越大。

但这个办法在年初的极致下跌中非常被动,持仓体验很差,原因就风险敞口太大,无法应对一个极致的肥尾,同样,一个极致的上涨中也会过早丢掉筹码。

所以,这样的动态再平衡隐含了一个假设:涨多了就会跌,跌多了就会涨。 这话是对的,但忽略了时间和幅度,如果时间特别长,如十年下跌,或幅度特别大,如极速拉升,是有大漏洞的。

(3)从股票组合入手,提高选股能力,从而提高股权部分收益率

这是老师们的长项。老师们的实践已经证明了这是最有效的办法。

这是我今年努力的方向。

(4)资金的价值,在于时刻准备着地坑的出现

(5)动态平衡方面,实证1号树立了典范,我理解就是不要犯大错。

那么,什么是大错?第一等大错就是:熊市重仓,牛市无仓,对恩赐债平衡来说,还有一个大错:熊市无仓,牛市轻仓。

4、破相:今年破了3个相

一是破“价格”的相。以价格为锚来操作,终将陷入茫然。我更倾向于配置思维(理解刘老师建议的美股配置)和价值思维(逻辑更硬,理解实证1号面对大幅波动时不动如山的沉稳)

二是破“媒体”的相,即使是新闻,都存在事实少、观点多,且喜欢博眼球的问题,更何况自媒体。

三是破“共识”的相,人喜从简,因而只有简单的东西才会形成共识。共识不是事实,但它某种程度上影响现实。比如924行情的群体牛。价值+共识=价格。

四、展望

2024年末,沪深300上涨了14.68%,PE从10.9→12.43,10年分位已经到了49%,PB从1.2→1.3,10年分位到了16%,股息率从3.5%→3.7%,远超2.7%的均值。

美元指数从101.4上涨到了108.5,全年涨幅7%。

离岸人民币从年初的7.1到7.3,贬值3%。

美国10年期国债收益率从3.9%→4.6%,中国10年期收益率从2.6%→1.7%。

资本市场跌宕起伏可见一斑。值得注意的是我们的10年期国债收益率的持续下滑。

对于股债平衡策略,其实不需要去预测未来,只需要跟随。

计划明年的股权目标为75%-80%仓位,这样涨跌都比较适意。

明年精进的方向是技术部分:个股分析。注意调仓需谨慎慢调。

2022年底退休,2023年起计算总收益。

2023年:-2.83%,累计-2.83%,沪深300(含分红):-9.2%,累计-9.2%

2024年:+12.21%,累计+9.03%,沪深300(含分红):+18.3%,累计:+7.53%

与沪深300比较:+1.5个百分点

我的收益在集思录持有封基的实盘汇总帖中,列71名,共101名。排名70%。

所以,按这个排名,我的业绩分应该是30分。

我个人的理解,投资成功需要翻越三座大山:技能、认知和心性。

技能指的是股票的分析能力,它负责股票分析的定量部分。我的得分为0

认知指理解和洞察的能力,它负责股票分析和宏观分析的定性部分。我给自己打50分。

心性指以成熟稳定的心态,应对投资市场的风云变幻。我给自己打50分。

平均下来,得分33分,与业绩也是相符。

年初的时候,我定下的目标是“今年必须赚钱”。这个目标是完成了。

虽然得分只有30分,但这不是100分的考试。我觉得评估业绩时还需要考虑以下因素:

1、首先必须是赢利,赚钱才是硬道理。不然就不必炒股。去年亏损,多少有些不安,今年能够回正,也让我舒了一口气。

2、与大盘比,一两年的业绩不好比,但老巴说的3-5年比较是应该靠谱的,跑赢大盘是必须的,不然就直接买指数基金好了。

今年跑输大盘约6个点,两年跑赢大盘约1.5个点,25年为第一个三年,明年再见分晓。

3、与别人比,我在股友中是垫底的,但这种比较意义不大,因为每个人的情况不同,撇开能力圈与相应承担的风险去比较收益,是没有意义的。

比较的重点并不在收益的高低,重点在于找出投资的差异。必须承认,与他们相比,我在投资思维上的差距在逐渐缩小,在能力圈上还有巨大的差距。

4、最后回看自己,这一年里:

一 抄作业+不深研

二 不作重要的判断,

三 没有承担较高的风险,

四 85%的仓位

如此以来,以较小的代价较低的风险获得一个平平的业绩,而且整个投资过程都不纠结,这个结果我已经非常满足了。可以说,与我自己的认知能力是相匹配的,十分合情合理。

二、投资思考

今年主要采用“股债平衡+分散组合”的策略,股权仓位大约在80%-90%之间,平均下来大约是在85%。

股权部分由A股、港股、外国ETF构成,其中:

A股仓位大约60%左右,前八大持仓为:茅台、红利、沪深300、创50、招行、平安3.2、医药、伊利

港股仓位大约14%左右,前三大持仓为:腾讯、中海油、兖矿

国外股权占比大约7%左右,前三大持仓为:日经、标普500、纳指

债权部分主要配置可转债双低策略,今年遭遇低价债的极致下跌,后跟随实证1号做了一把可转债挖坑行情,挽回了损失,今年可转债扭亏为微盈。

1、关于调仓损耗:

今年调整仓位及组合2次,卖出不看好的品种,减少股权占比。回头来看,损耗太大,不划算。(卖飞券商ETF)

一是看起来不好的股票,不一定不涨,看好的票也不一定涨。

这要破一个相:好票才会涨,孬票不会涨,至于谁涨得快,完全无法预测,因此,少动为宜。参照芒格的投资如赛马。

我这个观点可能是与价值投资相违背的。但对于一个尚未建立起价值分析框架的人而言,只要一分析,往往都会落入从众的圈套,容易误判,此时,不如不判断。

二是分散组合最重要的是耐心管理,而不是个股分析。耐心+保持觉察,不犯大错。

2、面对极端行情:呆若木鸡

年初极端下跌,924又是极端上涨,这两段行情都没动,不晓得该咋动。

面对下跌,内心恐慌,下跌肯定有情绪原因,但下跌就有下跌的原因,如何客观评判?面对上涨,又患得患失,最怕的就是低位丢筹码。

其实,作为一个股债平衡的策略,无论上涨还是下跌,都是能够应对的。但是极端行情时往往人们的情绪也很极端,那个时候再来思考,是无论如何都难以冷静的。极端上涨,极端下跌,过去有,现在有,未来也会有,所以最好的办法,就是做好预案,避免临时思考。

3、对股债平衡的思考

(1)50:50股债平衡,是极佳的投资入口,但细究起来,能够战胜大盘的概率不大,胜就胜在持股体验好。

那么,如何超越大盘ETF?

(2)动态再平衡是一个办法:大盘越跌,股权占比越大。

但这个办法在年初的极致下跌中非常被动,持仓体验很差,原因就风险敞口太大,无法应对一个极致的肥尾,同样,一个极致的上涨中也会过早丢掉筹码。

所以,这样的动态再平衡隐含了一个假设:涨多了就会跌,跌多了就会涨。 这话是对的,但忽略了时间和幅度,如果时间特别长,如十年下跌,或幅度特别大,如极速拉升,是有大漏洞的。

(3)从股票组合入手,提高选股能力,从而提高股权部分收益率

这是老师们的长项。老师们的实践已经证明了这是最有效的办法。

这是我今年努力的方向。

(4)资金的价值,在于时刻准备着地坑的出现

(5)动态平衡方面,实证1号树立了典范,我理解就是不要犯大错。

那么,什么是大错?第一等大错就是:熊市重仓,牛市无仓,对恩赐债平衡来说,还有一个大错:熊市无仓,牛市轻仓。

4、破相:今年破了3个相

一是破“价格”的相。以价格为锚来操作,终将陷入茫然。我更倾向于配置思维(理解刘老师建议的美股配置)和价值思维(逻辑更硬,理解实证1号面对大幅波动时不动如山的沉稳)

二是破“媒体”的相,即使是新闻,都存在事实少、观点多,且喜欢博眼球的问题,更何况自媒体。

三是破“共识”的相,人喜从简,因而只有简单的东西才会形成共识。共识不是事实,但它某种程度上影响现实。比如924行情的群体牛。价值+共识=价格。

四、展望

2024年末,沪深300上涨了14.68%,PE从10.9→12.43,10年分位已经到了49%,PB从1.2→1.3,10年分位到了16%,股息率从3.5%→3.7%,远超2.7%的均值。

美元指数从101.4上涨到了108.5,全年涨幅7%。

离岸人民币从年初的7.1到7.3,贬值3%。

美国10年期国债收益率从3.9%→4.6%,中国10年期收益率从2.6%→1.7%。

资本市场跌宕起伏可见一斑。值得注意的是我们的10年期国债收益率的持续下滑。

对于股债平衡策略,其实不需要去预测未来,只需要跟随。

计划明年的股权目标为75%-80%仓位,这样涨跌都比较适意。

明年精进的方向是技术部分:个股分析。注意调仓需谨慎慢调。

京公网安备 11010802031449号

京公网安备 11010802031449号