Edge

Edge Chrome

Chrome Firefox

Firefox

大a今天振幅挺大,早盘指数下跌近2个点,下午又给v回来了。两市成交量1.24万亿,成交量倒是放大了不少,反正不缩量我们就当是好事。

现在市场最怕的就是没量后导致的阴跌不止,虽说指数本身也没涨多少,所以就算继续下跌也跌回不到哪里去,但是放到个股上可就说不好了。

在年报出来前还是观察为主,虽然最近行情比较差但向下空间有限,而且对于9月前没什么仓位的人来说,重新跌回去反而是件好事,大家又多了一次重新布局的机会。

个人整体配置上还是股债比6/4左右,上周回撤止盈法止盈的不少券商etf,这部分资金会再找机会重新补回到指数中去。

25年整体的策略还是部分长期持有,部分震荡吃波动磨成本两者相结合的方式进行。

说白了就是对大a不抱有太高的期待,若还有大行情就坐等起飞,没什么行情了就部分资金继续网格赚点震荡中的利润。

1、美国消费lof(162415)t-1溢价1.84%,印度基金(164824)t-1溢价1.3%,华宝油气(162411)t-1溢价2.4%,几只都是限购100可拖拉机。

2、普利转债今天继续20%跌停,今天还是有些成交量的,明日正股继续跌停,但是转债应该能开板了。

至于是留是走大家各自斟酌,其实也就两条路,要么止损要么赌小额刚兑,小额刚兑有拿回100的概率但也有完全打水漂的可能。

3、明日华医转债上市,渝水转债可进行申购,渝水转债大股东谨慎申购所以这货的中签率应该还是不错的,有望7中1,祝大家好运。嗯,渝水转债我还是要再骂一句%$#@!。

1

华医转债:

华康医疗今日收盘价18.36,转股价格22.48,当前转股价值=转债面值/转股价格*正股价格=81.67。

华康医疗11月22日(申购日前一工作日)收盘价为21.68,申购日11月23日。

在这过去的大半个月时间里,华康医疗股价下跌15.3%,转股价值从96.44下跌到81.67。

个人看法:

华医转债A+级别,规模7.5亿,原始股东配售率71.14%,单账户顶格申购中0.027签,溢价率由申购前一日的3.69%变为22.44%。

根据之前测评综合,明日正常价值预估:81.67*1.31=107,占比高pb低质地一般,申购时看个人就不是很喜欢,所以价格给的低。

2

渝水转债:(正股代码:601158,配债代码:764158)

(图片来源:集思录)

评级:AAA评级,可转债评级越高越好。

发行规模:19亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件较严苛。

转股价值:

重庆水务今日收盘价4.81,转股价4.98,转股价值=转债面值/转股价*正股价=100/4.98*4.81=96.59,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.6+0.8+1.5+108=111.5,票面利息低。

纯债价值(最底线):

如按中债企业债测AAA级别6年期即期收益率1.8611%,纯债价值简化计算99.82,纯债价值较好。

公司简介:

重庆水务属于环保业,实控人重庆市国资委,公司通过控股和联营方式经营重庆水务业务,处于行业较高水平,维持很高市场占有率,且拥有良好德经营获现水平。

公司成立于2001年,上市时间2010年3月,目前公司市值230.88亿,有息负债率38.46%,当前市盈率PE150.313,市净率PB1.358

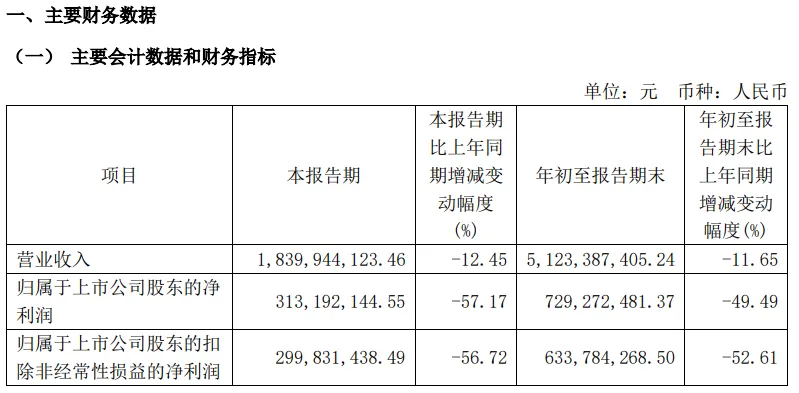

2024年三季度报告公告:

2024年前三季度公司营业收入同比减少11.65%,归属上市公司股东的净利润同比减少49.49%。

主要风险:

1、2023年污水处理服务结算价格下调对公司收入和利润影响较大,未来核价情况值得关注。

2、近年公司供排水业务毛利率下滑。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率3.53%,结合AAA级相似的转债、正股质地、流通规模等综合因素给予19%的溢价,正常价格预估:96.59*1.19=115。

假设原始股东配售42%,网上按11亿计算,顶格申购单账户约中111000/800/1000=0.138签,中签率不错,个人顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

现在市场最怕的就是没量后导致的阴跌不止,虽说指数本身也没涨多少,所以就算继续下跌也跌回不到哪里去,但是放到个股上可就说不好了。

在年报出来前还是观察为主,虽然最近行情比较差但向下空间有限,而且对于9月前没什么仓位的人来说,重新跌回去反而是件好事,大家又多了一次重新布局的机会。

个人整体配置上还是股债比6/4左右,上周回撤止盈法止盈的不少券商etf,这部分资金会再找机会重新补回到指数中去。

25年整体的策略还是部分长期持有,部分震荡吃波动磨成本两者相结合的方式进行。

说白了就是对大a不抱有太高的期待,若还有大行情就坐等起飞,没什么行情了就部分资金继续网格赚点震荡中的利润。

1、美国消费lof(162415)t-1溢价1.84%,印度基金(164824)t-1溢价1.3%,华宝油气(162411)t-1溢价2.4%,几只都是限购100可拖拉机。

2、普利转债今天继续20%跌停,今天还是有些成交量的,明日正股继续跌停,但是转债应该能开板了。

至于是留是走大家各自斟酌,其实也就两条路,要么止损要么赌小额刚兑,小额刚兑有拿回100的概率但也有完全打水漂的可能。

3、明日华医转债上市,渝水转债可进行申购,渝水转债大股东谨慎申购所以这货的中签率应该还是不错的,有望7中1,祝大家好运。嗯,渝水转债我还是要再骂一句%$#@!。

1

华医转债:

华康医疗今日收盘价18.36,转股价格22.48,当前转股价值=转债面值/转股价格*正股价格=81.67。

华康医疗11月22日(申购日前一工作日)收盘价为21.68,申购日11月23日。

在这过去的大半个月时间里,华康医疗股价下跌15.3%,转股价值从96.44下跌到81.67。

个人看法:

华医转债A+级别,规模7.5亿,原始股东配售率71.14%,单账户顶格申购中0.027签,溢价率由申购前一日的3.69%变为22.44%。

根据之前测评综合,明日正常价值预估:81.67*1.31=107,占比高pb低质地一般,申购时看个人就不是很喜欢,所以价格给的低。

2

渝水转债:(正股代码:601158,配债代码:764158)

(图片来源:集思录)

评级:AAA评级,可转债评级越高越好。

发行规模:19亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件较严苛。

转股价值:

重庆水务今日收盘价4.81,转股价4.98,转股价值=转债面值/转股价*正股价=100/4.98*4.81=96.59,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.6+0.8+1.5+108=111.5,票面利息低。

纯债价值(最底线):

如按中债企业债测AAA级别6年期即期收益率1.8611%,纯债价值简化计算99.82,纯债价值较好。

公司简介:

重庆水务属于环保业,实控人重庆市国资委,公司通过控股和联营方式经营重庆水务业务,处于行业较高水平,维持很高市场占有率,且拥有良好德经营获现水平。

公司成立于2001年,上市时间2010年3月,目前公司市值230.88亿,有息负债率38.46%,当前市盈率PE150.313,市净率PB1.358

2024年三季度报告公告:

2024年前三季度公司营业收入同比减少11.65%,归属上市公司股东的净利润同比减少49.49%。

主要风险:

1、2023年污水处理服务结算价格下调对公司收入和利润影响较大,未来核价情况值得关注。

2、近年公司供排水业务毛利率下滑。

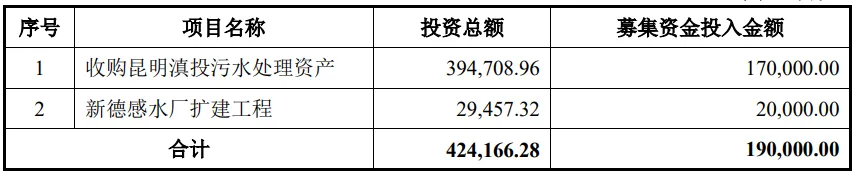

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率3.53%,结合AAA级相似的转债、正股质地、流通规模等综合因素给予19%的溢价,正常价格预估:96.59*1.19=115。

假设原始股东配售42%,网上按11亿计算,顶格申购单账户约中111000/800/1000=0.138签,中签率不错,个人顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

京公网安备 11010802031449号

京公网安备 11010802031449号