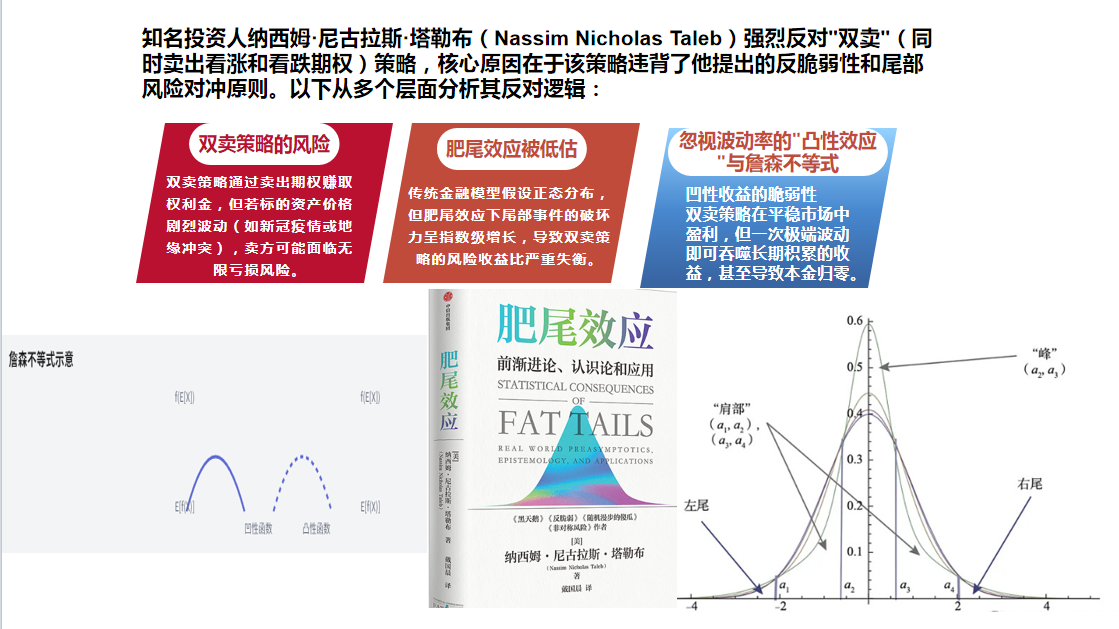

Edge

Edge Chrome

Chrome Firefox

Firefox

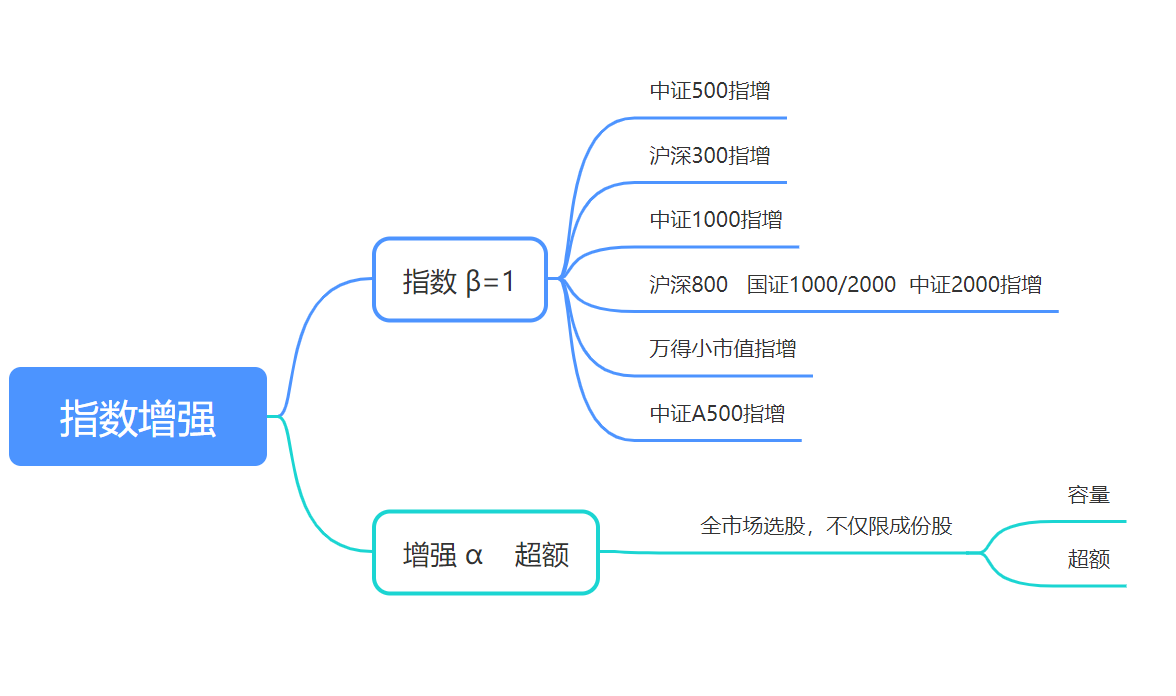

指数增强,顾名思义就是指数上面去增强,所以它是由两部分组成,一部分是指数,一部分是增强,或者我们叫做超额。

指数收益是管理人决定吗?不是,而是大盘它本身所决定的,所以投资指数增强的时候,大家一定先要去找好自己喜欢的标的,

我们经常把指数收益说成是 β 收益,因为它是尽量跟踪指数,尽量做到 β=1。

一个小问题,对冲它跟指数有关吗?在对冲产品里面的 β 又等于多少?

增强收益才是量化私募管理人的核心竞争力

所以大家去投指数增强产品的时候,肯定是比较看重它的超额收益,我们的字母叫做α,也叫做增强收益,所以产品收益就是 α+β。

我们假设举一个简单的例子,假设指数收益是10%,超额收益是5%,那这个产品收益是多少呢?就是两个相加15%。好,这里面要注意,超额收益不是说永远是正的,那就太简单了,它是可正可负的。

2024年的超额收益就分化很大,然后超额也很难。

我们讲指数Beta,目前市场上主流的有哪一些?对量化私募管理人来说,我们比较多见的其实最早的时候是中证 500 指数增强,体量是最大的,沪深 300 是其次,这跟客户的风险偏好,跟市场环境都有关系。所以我们常见的有中证 500 指数增强,沪深 300 指数增强,后来出了中证 1,000 指数增强啊。

大家知道有一些相对不是体量太大的,像沪深800、国证 1000、 2,000、中证 2,000 都开始出指数增强了,甚至有万德小市值指增,以及最新出来的中证 A500 指增。

空气指增算不算指数增强?大家去思考一下

所以大家可以看到的是指数增强都是锚定某一个指数作为标的,

我这里就列举了量化常用的一些指数,沪深 300 头部 300 只市值的股票,然后是中证500,这个前 800 只剔除以后就是中证 1, 000,再往后就中证 2, 000,中间还穿插着国证 1, 000 跟国证 2, 000。

新出来的中证 A50 不是头部市值最大的 50 只股票,它基本上落在沪深 300 里面,然后中证 A500 它也不是头部 500 只,它是落在前 1, 500 只细分领域的龙头股。

但是大家可以看到为什么指增是没有上证 50 跟中证 50 的呢?因为量化主要就要去靠数量和概率去取胜,用统计的方式去预测未来。我经常把这个比作一个学校啊。如果你是头部 50 个学生,成绩特别好的,你想要再挑一些学生超越他们,难度还是比较高的啊。但是如果你用 500 个学生的范围,其实你通过统计,然后去找他们的平均分,那么再去选拔人才会更容易一些啊。

另外有一点就是越是头部市值的股票,包括沪深 300 的话,其实超额来说要比后面的相对要难一些。机构参与度越高,然后越有效的指数其实要比散户差,参与度越高的,它的超额会更难一些啊。

增强我们的目标是不是就是要跑赢这个指数,比如说中证500,如果你仅在中证 500 成分股里面选的话,你就会错失其他指数里面一些比较好的票,比如说前段时间科创或者是沪深300,它里面有很多涨幅非常高的股票,如果我能够用模型预测到这些股票,我去选择它,这就不是比较容易跑赢这个对标的指数嘛。

所以一方面我们为了超额收益,我们需要去找一些其他指数里面的好的股票,找不找得到是另外一回事情,那么这是第一个原因,就是为了超额收益的原因好,那么第二个原因是什么呢?还有容量的问题,大家也知道近几年量化私募发展的还是很快的,如果你仅在有限的成分股里面选择的话,你的容量是比较小的,所以全市场选股还会帮助大家去扩容。

容量本身是另外一个话题,所以我们全市场选股不仅限于成分股是两个原因,一个就是把获取超额的土壤扩大一些,第二个就是我们的容量能够扩大一些。那么今天花这点时间先讲了一下指数和增强,以及指增的基本概念。

0

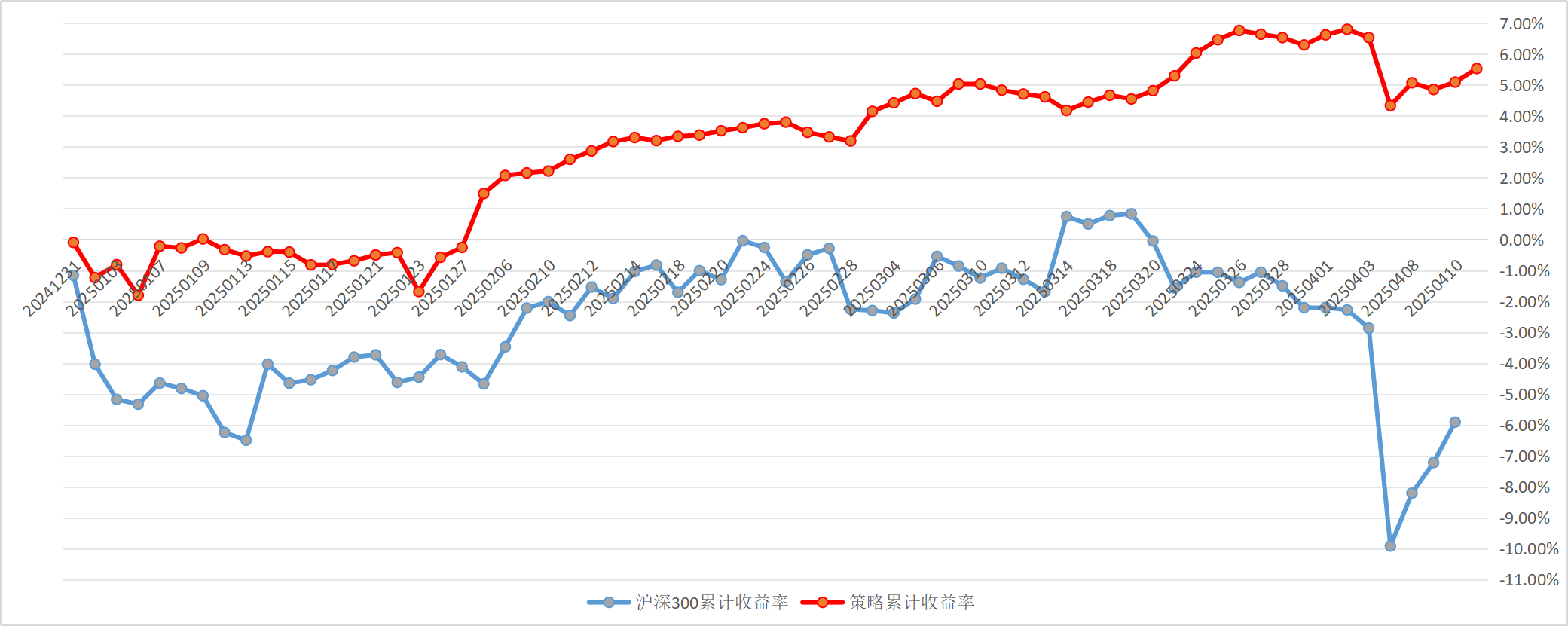

期权量化复合策略,2025年累计收益5.31%,本周一关税大战正式打响指数跌停,波动率单日爆波市场尾部风险凸显,部分卖权策略集体爆仓,我们当日回撤2.2%,随后进行修复目前本周回撤为1%,回撤继续稳健修复中

期权量化复合策略,2025年累计收益5.31%,本周一关税大战正式打响指数跌停,波动率单日爆波市场尾部风险凸显,部分卖权策略集体爆仓,我们当日回撤2.2%,随后进行修复目前本周回撤为1%,回撤继续稳健修复中

0

楼主的帖子很有水平

请教楼主一个问题

我做中证红利指数增强,中低频轮动好、还是不动好?

中低频轮动感觉差不多阿尔法也就3个点

不动增强感觉差不多阿尔法也就2个点

二者感觉差别不大,正如楼主所说,大盘增强比较难

那么动还是不动哪种更好些?

请教楼主一个问题

我做中证红利指数增强,中低频轮动好、还是不动好?

中低频轮动感觉差不多阿尔法也就3个点

不动增强感觉差不多阿尔法也就2个点

二者感觉差别不大,正如楼主所说,大盘增强比较难

那么动还是不动哪种更好些?

0

基准风险

无法规避市场系统性风险,当整体市场下跌时,指数增强策略也会跟随下跌

在极端市场环境下可能出现比基准指数更大的回撤

模型风险

量化模型可能失效:市场环境发生重大变化时,原有的量化模型可能不再有效

过度拟合风险:模型可能过度拟合历史数据,在未来市场环境中表现不佳

数据质量风险:如果使用的数据存在偏差或错误,会影响模型的有效性

操作风险

交易执行偏差:大规模交易可能造成市场冲击,导致实际交易价格偏离预期

再平衡成本:频繁的组合调整会产生交易成本,影响整体收益

技术系统风险:量化交易系统可能出现技术故障

超额收益不确定性

可能出现长期跑输基准的情况

在某些市场环境下,增强效果可能不明显或为负

策略拥挤度上升可能导致超额收益空间收窄

流动性风险

部分成分股可能存在流动性不足的问题

在市场剧烈波动时期,可能难以及时调整持仓

基金经理风险

人为判断失误可能导致错误的调仓决策

基金经理离职可能影响策略的持续性和稳定性

无法规避市场系统性风险,当整体市场下跌时,指数增强策略也会跟随下跌

在极端市场环境下可能出现比基准指数更大的回撤

模型风险

量化模型可能失效:市场环境发生重大变化时,原有的量化模型可能不再有效

过度拟合风险:模型可能过度拟合历史数据,在未来市场环境中表现不佳

数据质量风险:如果使用的数据存在偏差或错误,会影响模型的有效性

操作风险

交易执行偏差:大规模交易可能造成市场冲击,导致实际交易价格偏离预期

再平衡成本:频繁的组合调整会产生交易成本,影响整体收益

技术系统风险:量化交易系统可能出现技术故障

超额收益不确定性

可能出现长期跑输基准的情况

在某些市场环境下,增强效果可能不明显或为负

策略拥挤度上升可能导致超额收益空间收窄

流动性风险

部分成分股可能存在流动性不足的问题

在市场剧烈波动时期,可能难以及时调整持仓

基金经理风险

人为判断失误可能导致错误的调仓决策

基金经理离职可能影响策略的持续性和稳定性

京公网安备 11010802031449号

京公网安备 11010802031449号