Edge

Edge Chrome

Chrome Firefox

Firefox

2024年的投资总结相比过去历年而言都要晚,直接的原因是被始于2024最后一个交易日的猝不及防且延绵不断的破位式的下跌扰乱了心境,深层次的原因则是收益率不及心中预期。情绪低落之下,甚至有了放弃写2024总结的想法。

凡是过往,皆为序章。趁着市场暂时企稳反弹,收拾好心情,还是写下这篇总结,总算是对过去辛苦一年的一个交待。

回顾年内走势,上证指数首月就大跌6%,算是给了所有投资者一个下马威。继而2-4月向上修复,当投资者信心和希望稍有恢复和燃起的时候,自5月下旬起,连续阴跌4个多月创下年内最低点:2689点。

打开上证指数年线你就会发现,历史上上证最近一次跌到(指下跌趋势中到达此点位)此点位是在六年前的2018年,最远一次跌到这个点位对应的时点竟是十六年前的2008年!

从这个角度讲,熊长牛短的A股对所有试图在市场中长期盈利的投资者都是一个不小挑战。

直至9月底,随着强力政策的出台,A股绝地反击,9.24日—10.8日短短六个交易日,上证大涨640余点,可谓是十年难遇之极端走势。有评论称,错过六天,一年白干,此言不虚。截至岁末,主要指数基本都以红盘收官。

2024年A 股 主 流 指 数 表 现 如 下 :

本年度,个人账户总收益率为35.8%,绝对收益跑赢所有主流宽基指数。

从相对收益的角度,账户整体收益表现跑赢所有A股主流宽基指数一倍有余。

这样一个收益率,放在以往任何一个普通年份,都应该是能令我满意的。但放在2024,一如本文标题,我就两个字——就这?

一如这年市场的极端走势,2024年众多A股投资的收益率也是两极分化的。翻倍翻数倍者有之,亏损巨亏者更是有之。我对自身收益率不满意,有人觉得很容易理解,有人甚至会觉得“凡尔赛”,其实都很正常。但我的不满并非来自与他人之比较,而是源自对自身的要求和预期。

之所以这么讲,是因为2023年总结中,我给自己定下的阶段性目标是“富一次”,也即资产上台阶,而35.8%这个收益率相对于阶段性目标而言,相对于这几年长久的等待和忍耐而言,真是不上不下,不尴不尬,如食鸡肋,虽有味而心不甘。

更多个中缘由细节,下文详解。

2024个人净值的第一个高点是5.20日创下的,与上证上半年的高点重合。配置上主要受益于银行股和周期股的表现。感触较深的一点是周期股卖点的择时。周期股买点于我而言甚为简单,就是长期低位买入然后守株待兔,算是笨方法。以老凤祥为例,沿袭23年的配置,24年4月初最高有25%的浮盈,这还是在去年涨了61%的基础上。然后心态上就太过放松,接下来股价一路调整到6.11号,年内在老凤祥上的收益基本被抹平。此时心想是坐了个过山车,认了。侥幸心理害死人,继而就是八连阴的重挫。猝不及防,忍无可忍,清仓了结——结果是过山车都没坐成,还亏了,其中滋味,甚是意难平。另一持仓周期股,洛阳钼业类似,只是清仓时,仍有年内获利,但距离最高点,差别甚大,不再详述。24年我在周期股上的体会就是要杀伐果断,对于任何股票我当然不期待能卖在最高点,但在相对高点卖出应是可及的,今后需要在择时上下更多功夫。

由于有稳步上涨的银行股做支撑,2024年上半年的持股体验整体上还是相当不错的。如果24年就这么结束,此时已有的30%+的收益也就使我满足了。

接着就是大盘持续四个多月的延绵不断的下跌,直到9月下旬,上证最低跌到2689点。个股跌幅更是惨烈,市场很多个股股价乃至估值都创下历史新低,无厘头无抵抗的持续下跌甚至有了杀人诛心的味道。个人虽有上半年积攒的30%浮盈作保护垫,竟也在此刻沦陷,极点浮亏10%左右。

24年重庆气温反常,高温竟延续到9月后,加之市况维艰,与好友一起去大理避暑。说是避暑其实主要还是调整状态。大理气候宜人,风景如画,着实抚慰人心。大理之行,还有一个目的,就是去才村的交易员小镇结识投资者。和想象的不一样,遇到的更多是“失意”(实则未入门)的投资者,如求圣杯一般求投资“真经”,给我感觉却是像在求屠龙之术。至于说股林高手,自然是有的,但是极少数,这也合常理吧,哪里都一样。而市场就是在这一个月末迎来了史诗级的大逆转。

大理风光,飞花逐月摄↓

9.24之后强力政策如一阵飓风,短短6个交易日,将上证拉高600多个指数点,可谓是史诗级。不巧的是,长达7天的国庆假期将这波暴力行情硬生生阻断。期间港股还在交易,仍是涨势如虹,包括我在内的一众大A投资者,却只能隔岸观火,徒呼奈何。这大抵是历史上A股投资者最“长”的一个国庆假期。假期券商加班开户,预期在这7天拉到最满。10.8日,A股创下3万亿的历史天量,也创下了之后3个月难以逾越的高点:3674点。

一贯奉行不追高原则的我,也在10.8号当天把涨出来的融资仓位尽数杀入——盘前涨停价埋单杀入!结果你可以想到,当天买入当天被套。你可能觉得我疯了,但其实我理智尚存。我赌的不是短期的涨跌,而是一次忍耐太久而不可得的牛市!抓住系统性机会富一次,一次就够了——再毒的打我都认,照单全收!

之后的行情就是不断的调整,涨停价追高买入的标的(如中国交建等)甚至在大盘回落期间,还涨过了10.8日的涨停价。时至今日,浮亏10%左右。至少现在,我仍然认为,对这波操作(涨停买入)的评价大抵要等到这波行情完全走完才能盖棺定论。

再谈谈港股。以年计,持仓占比相对小很多的港股通账户持有的港股表现最好,账户集中配置三只股票(太平新华渝农商),年内收益率最高接近翻番(88%),至年末回落,终值74%。最大感触是,有限的资金如何在普通账户和信用账户之间分配,始终是个矛盾和挑战。当时配置港股就是看重了港股的超低估值和高弹性,想配置更多,但更多的资金若配置到普通账户同时也就失掉了信用账户融资杠杆的加持,降低了潜在的信用账户仓位增厚收益(也即贝塔收益)。从结果的层面,普通账户集中配置港股的阿尔法收益(也即选股配置的超额收益)远远超过信用账户分散化+杠杆配置A股的贝塔收益。未来如何在两者之间平衡,需要适时做出改变和调整。

2024有一个遗憾就是,没能把握住行情分化阶段的结构性机会。在9.24号大盘开始暴力反弹后的一周左右,账户净值表现很好,创出新高。之后大盘震荡调整,板块表现分化的2024年最后3个月,基本是满仓看戏,甚为遗憾。归因的话,这首先是由于本着宁可等不乱动的牛市策略,主动选择等待大盘轮动到自己配置的板块。再者,也是信用账户满仓满融的状态下,仓位调整的灵活性受限所致。还有就是,这几年模仿施洛斯的长期分散配置导致了过强的“钝感力”(分散配置下,单一个股再大的波动也会被平均变得很小。在熊市这是好处,在牛市反到成了劣势),钝感力不但降低了轮动的效率,也导致了整体仓位灵活性、可及性的被动。后者损失更大。

分散和集中是最近几年总结当中始终绕不开的话题。我最新的看法是,多年来的低估+分散+满仓+动态杠杆的运作模式,让我习惯了主要靠仓位进攻,靠个股配置防守。从净值表现看,这种策略整体有效(主要指向下抗跌),然而最近几年整体行情一直较为艰难,由于向上弹性的不足,满仓杠杆的玩法着实十分消耗心力。因为在这种配置模式下,你始终要绷紧心弦,高度警惕,防止全盘失控。我自然意识到了这个问题的存在,只是一直期待早日来一波较为系统的上涨行情,彻底脱离危险区,然后被动的杠杆会自然下降,主动的杠杆也可以从容地主动降下来。一般认为,集中会带来风险度的提升。但从另外一个角度而言,严肃的投资,若是集中的,那也必然是谨慎乃至超级谨慎的。标的的选择务必优中选优,如果说分散是对无知的保护,那集中则是对不可知的排除。不可知的部分当然不可尽除,但人力可及,能除尽除吧。综合来看,集中和分散应只是表象,没有很好实现靠仓位进攻的战略目的才是根本。

具体到行业板块,主要包括银行、保险、消费、食品饮料、医药、有色、油服、航运、证券等。

2024年我将上述组合策略在方法论层面又归类为三类:不惧牛熊+穿越牛熊+不论牛熊。

不惧牛熊主要指低估红利,此类股票的基本特征为低估值、低负债、高股息,强(劲)现金流。尤其要强调的是现金流。过去5-10年维度现金流与营收净利润增速要整体稳定匹配,最严格约束的现金流指标是自由现金流。以上四个维度若都能共振,就最符合不惧牛熊的特点。此类股票的股价特征是虽会下跌,但大多可逆,整体市值在箱体内震荡。基本面稳定的前提下,依据估值低买高卖即可。

穿越牛熊主要指稳定中低速增长的白马类股票,随着企业发展阶段的变化和监管政策的引导,24年比较可喜的一点是以食品饮料为代表的白马股票普遍加大了分红比例,茅台有75%,五粮液承诺70%,如此慷慨的分红比例在之前是根本无法想象的。股价特征:进二退一,底部不断抬升。这类股票的挑战在于周期。大A白马股行业周期特征相对不明显,但市场周期很明显甚至很夸张,前几年白酒酱油抱团到匪夷所思的泡沫估值就是例证。充分利用好市场周期,此类配置就成功了一多半儿。

不论牛熊算是最强者模式的配置。这类股票可以是周期股也可以是逆境反转股。所谓不论牛熊,是指有扎实且强劲的行业周期或基本面支撑,强到可独立于大盘的牛熊走势。难度在于对周期的把握,以及买卖点(特别是卖点)的择时。长期而言,此类股票是我最想作为主力集中配置的标的。但集中配置后,整体杠杆一定要降下来。

不论是趋势投资还是价值投资,也不论何种投资风格,投资者的收益率公式都可以概括为:收益率=仓位*胜率*赔率(盈亏比)*效率(持股时间)。仓位决定贝塔系数,基本面决定赢率,估值决定赔率,趋势决定效率。先说仓位,这是收益率最基础的一个系数,也是这几年我最期待最依赖的一个因素,但遗憾的是,希望越大失望越大,整体贡献不及预期。胜率则依靠价投基本面分析的方法,根据历史粗略统计胜率应在60%左右。再者是赔率,这几年选出的股票整体特点是向下保底抗跌属性强,向上弹性和赔率不足,直接影响了收益率的表现。最后是效率,与中短期趋势拐点判断和买卖点择时强相关,这点我最不在行,基本是主动缴械投降的放弃策略。在这点我能做的不多,只是在卖点的择时上或有提高的空间。

至于2025年的配置策略,可用三句话概括:“券商保险赌牛市,银行消费吃股息,周期逆向待反转”。且行且观察吧,2025年成交量整体维持1.5万亿左右高量或有效跌破3181点前,就整体保持上述配置策略。

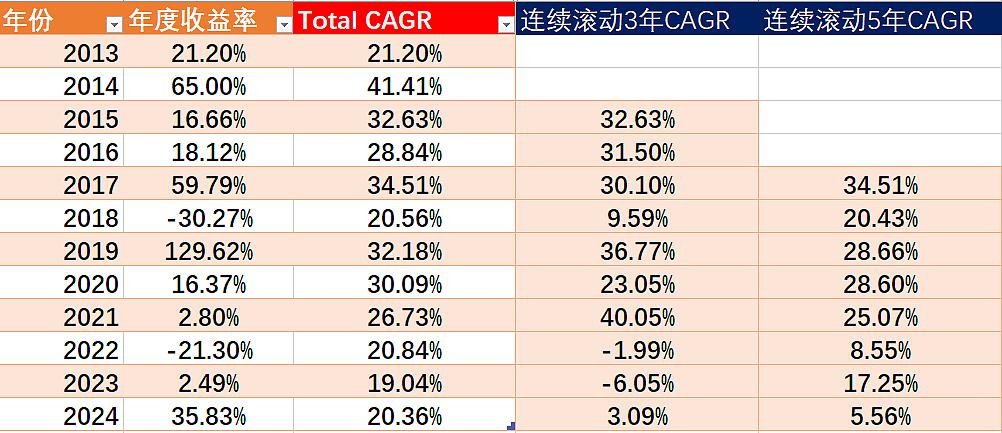

再次更新了个人有正式投资记录以来的收益率表格,继续分别以最近CAGR、滚动三年CAGR和滚动五年CAGR客观全面看待自己历史业绩的表现。

十二年的维度,20%的整体CAGR,长期是保住了。

但认真审视这张图表,我终于明白了为何对2024年收益率不满意,最新连续3年的CAGR,虽然翻红,但仅有3%,最近5年的CAGR更是回落到了历史最低,可怜的5.5%。这一切其实并非24年收益拉低,主要拜2022年的负收益所赐!而这个不及预期的复合收益率还是在多年来满仓杠杆全力出击的情形下取得的。这个鲜活的例子,希望能帮助大家真正感悟到“不亏”的真谛!

至于如何对抗亏损,达到“不亏”,个人这两年最大的感悟应是:深度价值。此言重点在深度,而非价值二字。通俗的说就是,面对变态的市场,低估是远远不够的,变态的低估才能对抗变态的市场(行情)。

从结果的角度,我需要一次真正亮眼的高收益(类似2019年)才能把5年的CAGR重新拉回到两位数。更具体的说,15%(五年复合)才是令我满意的目标。这个目标当然很挑战,特别是就短期实现而言。无论成与不成,朝此目标奋进吧!

再是意难平,2024也已经翻页。

展望2025,综合判断,我谨慎乐观地地认为这波整体向上的行情应还未走完。2025年主动要做的就是适时将分散化的配置集中化,也希望能对结构性、事件驱动性的机会有更好的把握。再者就是希望决策上能更加果敢,执行上更加坚决,双管齐下,在心态和能力上更能适应和提高大仓位调整配置的能力。

文末一段话,是德川家康的家训,最能映射我当下的心态,自勉并送予有缘人:

人之一生,如负重担,

如行远路,不可急躁。

以不自由为常事,则无不足。

心生奢望之际,当思穷困之时。

能忍为长久之基,视怒为敌。

只知胜而不知败者,必害其身。

责人不如责己,不及胜于过之

凡是过往,皆为序章。趁着市场暂时企稳反弹,收拾好心情,还是写下这篇总结,总算是对过去辛苦一年的一个交待。

一、业绩及市场回顾

2024年是众多A股投资者充满各种极端挑战和考验的一年,也是经过长达两年半多(31个月+)持续下跌后的反转之年。回顾年内走势,上证指数首月就大跌6%,算是给了所有投资者一个下马威。继而2-4月向上修复,当投资者信心和希望稍有恢复和燃起的时候,自5月下旬起,连续阴跌4个多月创下年内最低点:2689点。

打开上证指数年线你就会发现,历史上上证最近一次跌到(指下跌趋势中到达此点位)此点位是在六年前的2018年,最远一次跌到这个点位对应的时点竟是十六年前的2008年!

从这个角度讲,熊长牛短的A股对所有试图在市场中长期盈利的投资者都是一个不小挑战。

直至9月底,随着强力政策的出台,A股绝地反击,9.24日—10.8日短短六个交易日,上证大涨640余点,可谓是十年难遇之极端走势。有评论称,错过六天,一年白干,此言不虚。截至岁末,主要指数基本都以红盘收官。

2024年A 股 主 流 指 数 表 现 如 下 :

本年度,个人账户总收益率为35.8%,绝对收益跑赢所有主流宽基指数。

从相对收益的角度,账户整体收益表现跑赢所有A股主流宽基指数一倍有余。

这样一个收益率,放在以往任何一个普通年份,都应该是能令我满意的。但放在2024,一如本文标题,我就两个字——就这?

一如这年市场的极端走势,2024年众多A股投资的收益率也是两极分化的。翻倍翻数倍者有之,亏损巨亏者更是有之。我对自身收益率不满意,有人觉得很容易理解,有人甚至会觉得“凡尔赛”,其实都很正常。但我的不满并非来自与他人之比较,而是源自对自身的要求和预期。

之所以这么讲,是因为2023年总结中,我给自己定下的阶段性目标是“富一次”,也即资产上台阶,而35.8%这个收益率相对于阶段性目标而言,相对于这几年长久的等待和忍耐而言,真是不上不下,不尴不尬,如食鸡肋,虽有味而心不甘。

更多个中缘由细节,下文详解。

二、过程&体悟

一如既往,2024年全年始终保持满仓加杠杆运作。扣除掉杠杆效应后,2024年选股配置的阿尔法超额收益仍然不显著。2024个人净值的第一个高点是5.20日创下的,与上证上半年的高点重合。配置上主要受益于银行股和周期股的表现。感触较深的一点是周期股卖点的择时。周期股买点于我而言甚为简单,就是长期低位买入然后守株待兔,算是笨方法。以老凤祥为例,沿袭23年的配置,24年4月初最高有25%的浮盈,这还是在去年涨了61%的基础上。然后心态上就太过放松,接下来股价一路调整到6.11号,年内在老凤祥上的收益基本被抹平。此时心想是坐了个过山车,认了。侥幸心理害死人,继而就是八连阴的重挫。猝不及防,忍无可忍,清仓了结——结果是过山车都没坐成,还亏了,其中滋味,甚是意难平。另一持仓周期股,洛阳钼业类似,只是清仓时,仍有年内获利,但距离最高点,差别甚大,不再详述。24年我在周期股上的体会就是要杀伐果断,对于任何股票我当然不期待能卖在最高点,但在相对高点卖出应是可及的,今后需要在择时上下更多功夫。

由于有稳步上涨的银行股做支撑,2024年上半年的持股体验整体上还是相当不错的。如果24年就这么结束,此时已有的30%+的收益也就使我满足了。

接着就是大盘持续四个多月的延绵不断的下跌,直到9月下旬,上证最低跌到2689点。个股跌幅更是惨烈,市场很多个股股价乃至估值都创下历史新低,无厘头无抵抗的持续下跌甚至有了杀人诛心的味道。个人虽有上半年积攒的30%浮盈作保护垫,竟也在此刻沦陷,极点浮亏10%左右。

24年重庆气温反常,高温竟延续到9月后,加之市况维艰,与好友一起去大理避暑。说是避暑其实主要还是调整状态。大理气候宜人,风景如画,着实抚慰人心。大理之行,还有一个目的,就是去才村的交易员小镇结识投资者。和想象的不一样,遇到的更多是“失意”(实则未入门)的投资者,如求圣杯一般求投资“真经”,给我感觉却是像在求屠龙之术。至于说股林高手,自然是有的,但是极少数,这也合常理吧,哪里都一样。而市场就是在这一个月末迎来了史诗级的大逆转。

大理风光,飞花逐月摄↓

9.24之后强力政策如一阵飓风,短短6个交易日,将上证拉高600多个指数点,可谓是史诗级。不巧的是,长达7天的国庆假期将这波暴力行情硬生生阻断。期间港股还在交易,仍是涨势如虹,包括我在内的一众大A投资者,却只能隔岸观火,徒呼奈何。这大抵是历史上A股投资者最“长”的一个国庆假期。假期券商加班开户,预期在这7天拉到最满。10.8日,A股创下3万亿的历史天量,也创下了之后3个月难以逾越的高点:3674点。

一贯奉行不追高原则的我,也在10.8号当天把涨出来的融资仓位尽数杀入——盘前涨停价埋单杀入!结果你可以想到,当天买入当天被套。你可能觉得我疯了,但其实我理智尚存。我赌的不是短期的涨跌,而是一次忍耐太久而不可得的牛市!抓住系统性机会富一次,一次就够了——再毒的打我都认,照单全收!

之后的行情就是不断的调整,涨停价追高买入的标的(如中国交建等)甚至在大盘回落期间,还涨过了10.8日的涨停价。时至今日,浮亏10%左右。至少现在,我仍然认为,对这波操作(涨停买入)的评价大抵要等到这波行情完全走完才能盖棺定论。

再谈谈港股。以年计,持仓占比相对小很多的港股通账户持有的港股表现最好,账户集中配置三只股票(太平新华渝农商),年内收益率最高接近翻番(88%),至年末回落,终值74%。最大感触是,有限的资金如何在普通账户和信用账户之间分配,始终是个矛盾和挑战。当时配置港股就是看重了港股的超低估值和高弹性,想配置更多,但更多的资金若配置到普通账户同时也就失掉了信用账户融资杠杆的加持,降低了潜在的信用账户仓位增厚收益(也即贝塔收益)。从结果的层面,普通账户集中配置港股的阿尔法收益(也即选股配置的超额收益)远远超过信用账户分散化+杠杆配置A股的贝塔收益。未来如何在两者之间平衡,需要适时做出改变和调整。

2024有一个遗憾就是,没能把握住行情分化阶段的结构性机会。在9.24号大盘开始暴力反弹后的一周左右,账户净值表现很好,创出新高。之后大盘震荡调整,板块表现分化的2024年最后3个月,基本是满仓看戏,甚为遗憾。归因的话,这首先是由于本着宁可等不乱动的牛市策略,主动选择等待大盘轮动到自己配置的板块。再者,也是信用账户满仓满融的状态下,仓位调整的灵活性受限所致。还有就是,这几年模仿施洛斯的长期分散配置导致了过强的“钝感力”(分散配置下,单一个股再大的波动也会被平均变得很小。在熊市这是好处,在牛市反到成了劣势),钝感力不但降低了轮动的效率,也导致了整体仓位灵活性、可及性的被动。后者损失更大。

分散和集中是最近几年总结当中始终绕不开的话题。我最新的看法是,多年来的低估+分散+满仓+动态杠杆的运作模式,让我习惯了主要靠仓位进攻,靠个股配置防守。从净值表现看,这种策略整体有效(主要指向下抗跌),然而最近几年整体行情一直较为艰难,由于向上弹性的不足,满仓杠杆的玩法着实十分消耗心力。因为在这种配置模式下,你始终要绷紧心弦,高度警惕,防止全盘失控。我自然意识到了这个问题的存在,只是一直期待早日来一波较为系统的上涨行情,彻底脱离危险区,然后被动的杠杆会自然下降,主动的杠杆也可以从容地主动降下来。一般认为,集中会带来风险度的提升。但从另外一个角度而言,严肃的投资,若是集中的,那也必然是谨慎乃至超级谨慎的。标的的选择务必优中选优,如果说分散是对无知的保护,那集中则是对不可知的排除。不可知的部分当然不可尽除,但人力可及,能除尽除吧。综合来看,集中和分散应只是表象,没有很好实现靠仓位进攻的战略目的才是根本。

三、行业、策略及方法论

策略的维度,2024年采用低估红利+白马+周期的组合策略。具体到行业板块,主要包括银行、保险、消费、食品饮料、医药、有色、油服、航运、证券等。

2024年我将上述组合策略在方法论层面又归类为三类:不惧牛熊+穿越牛熊+不论牛熊。

不惧牛熊主要指低估红利,此类股票的基本特征为低估值、低负债、高股息,强(劲)现金流。尤其要强调的是现金流。过去5-10年维度现金流与营收净利润增速要整体稳定匹配,最严格约束的现金流指标是自由现金流。以上四个维度若都能共振,就最符合不惧牛熊的特点。此类股票的股价特征是虽会下跌,但大多可逆,整体市值在箱体内震荡。基本面稳定的前提下,依据估值低买高卖即可。

穿越牛熊主要指稳定中低速增长的白马类股票,随着企业发展阶段的变化和监管政策的引导,24年比较可喜的一点是以食品饮料为代表的白马股票普遍加大了分红比例,茅台有75%,五粮液承诺70%,如此慷慨的分红比例在之前是根本无法想象的。股价特征:进二退一,底部不断抬升。这类股票的挑战在于周期。大A白马股行业周期特征相对不明显,但市场周期很明显甚至很夸张,前几年白酒酱油抱团到匪夷所思的泡沫估值就是例证。充分利用好市场周期,此类配置就成功了一多半儿。

不论牛熊算是最强者模式的配置。这类股票可以是周期股也可以是逆境反转股。所谓不论牛熊,是指有扎实且强劲的行业周期或基本面支撑,强到可独立于大盘的牛熊走势。难度在于对周期的把握,以及买卖点(特别是卖点)的择时。长期而言,此类股票是我最想作为主力集中配置的标的。但集中配置后,整体杠杆一定要降下来。

不论是趋势投资还是价值投资,也不论何种投资风格,投资者的收益率公式都可以概括为:收益率=仓位*胜率*赔率(盈亏比)*效率(持股时间)。仓位决定贝塔系数,基本面决定赢率,估值决定赔率,趋势决定效率。先说仓位,这是收益率最基础的一个系数,也是这几年我最期待最依赖的一个因素,但遗憾的是,希望越大失望越大,整体贡献不及预期。胜率则依靠价投基本面分析的方法,根据历史粗略统计胜率应在60%左右。再者是赔率,这几年选出的股票整体特点是向下保底抗跌属性强,向上弹性和赔率不足,直接影响了收益率的表现。最后是效率,与中短期趋势拐点判断和买卖点择时强相关,这点我最不在行,基本是主动缴械投降的放弃策略。在这点我能做的不多,只是在卖点的择时上或有提高的空间。

至于2025年的配置策略,可用三句话概括:“券商保险赌牛市,银行消费吃股息,周期逆向待反转”。且行且观察吧,2025年成交量整体维持1.5万亿左右高量或有效跌破3181点前,就整体保持上述配置策略。

四、总结及展望

长期主义是不少人经常挂在嘴边的词汇,但一提到收益率,却比谁都更关注短期。再次更新了个人有正式投资记录以来的收益率表格,继续分别以最近CAGR、滚动三年CAGR和滚动五年CAGR客观全面看待自己历史业绩的表现。

十二年的维度,20%的整体CAGR,长期是保住了。

但认真审视这张图表,我终于明白了为何对2024年收益率不满意,最新连续3年的CAGR,虽然翻红,但仅有3%,最近5年的CAGR更是回落到了历史最低,可怜的5.5%。这一切其实并非24年收益拉低,主要拜2022年的负收益所赐!而这个不及预期的复合收益率还是在多年来满仓杠杆全力出击的情形下取得的。这个鲜活的例子,希望能帮助大家真正感悟到“不亏”的真谛!

至于如何对抗亏损,达到“不亏”,个人这两年最大的感悟应是:深度价值。此言重点在深度,而非价值二字。通俗的说就是,面对变态的市场,低估是远远不够的,变态的低估才能对抗变态的市场(行情)。

从结果的角度,我需要一次真正亮眼的高收益(类似2019年)才能把5年的CAGR重新拉回到两位数。更具体的说,15%(五年复合)才是令我满意的目标。这个目标当然很挑战,特别是就短期实现而言。无论成与不成,朝此目标奋进吧!

再是意难平,2024也已经翻页。

展望2025,综合判断,我谨慎乐观地地认为这波整体向上的行情应还未走完。2025年主动要做的就是适时将分散化的配置集中化,也希望能对结构性、事件驱动性的机会有更好的把握。再者就是希望决策上能更加果敢,执行上更加坚决,双管齐下,在心态和能力上更能适应和提高大仓位调整配置的能力。

文末一段话,是德川家康的家训,最能映射我当下的心态,自勉并送予有缘人:

人之一生,如负重担,

如行远路,不可急躁。

以不自由为常事,则无不足。

心生奢望之际,当思穷困之时。

能忍为长久之基,视怒为敌。

只知胜而不知败者,必害其身。

责人不如责己,不及胜于过之

京公网安备 11010802031449号

京公网安备 11010802031449号