Edge

Edge Chrome

Chrome Firefox

Firefox

假设原网格的买入价格点为A,卖出价格点为B,A<B。

现在改为卖出行权价为B的Call,卖出行权价为A的Put。

这样是否比直接采用网格交易更加合适,因为我为了规避风险,采用的是大网格,即A<<B(A远小于B),而大网格很难触发,很多时候一年才触发2-4次而已。

故才想用卖Call和Put的方式来替代网格交易

现在改为卖出行权价为B的Call,卖出行权价为A的Put。

这样是否比直接采用网格交易更加合适,因为我为了规避风险,采用的是大网格,即A<<B(A远小于B),而大网格很难触发,很多时候一年才触发2-4次而已。

故才想用卖Call和Put的方式来替代网格交易

0

今天绝对收益不错,89660(平仓盈亏)+ 92320(今天逐笔浮盈) - 132000(昨天逐笔浮盈)- 960(今天手续费)= 49020,今天没跑赢中证1000指数,盘未降波厉害,暂时平掉部分仓位,等后面升波时再加回去。

0

@J623296153kk

他小子是没经历过去年一波暴跌和一波暴涨的行情。如果现在回到2024年年初,按这个策略,哈哈哈。只能说 现在才开始交易,运气好上证50也有一个星期上蹿下跳十几个点的,就算来回移仓脸都打肿了,最原始做双卖中性策略的机构都没清盘好多家了。

1

赞同来自: bslh123000

@GL2263626139

你这么说俺就放心了,俺还担心自己泄漏天机会招天谴呢,哈哈。期待你能持续十几年赚钱,毕竟前面加杠杆实盘的几个帖子都删了或者石沉大海了。十年后,我可以再来帖子下面说“来看这位幸运儿,十多年才爆仓,运气真好!!!“他小子是没经历过去年一波暴跌和一波暴涨的行情。如果现在回到2024年年初,按这个策略,哈哈哈。只能说 现在才开始交易,运气好

0

@smallcai

期权卖方确实胜率大,这些我都做过。赚点小钱没问题的,就怕做的顺了,继续开大,一不小心上了杠杆,一个大波动,就被动了。我也记一下,不然给怕风险过高

保命原则就是:1、有底仓多头。2、备兑不要超仓。3、卖put预留足够接货的现金。

0

@GL2263626139

持仓38个卖P,如果指数跌到4500点猜猜P的价格会变成多少?按最便宜的P5900价格估计是14w,38×14=532w,你的持仓etf180万咋算的?如果跌到4000点呢?3500点呢?当然你可以认为跌到5500点都不可能咋会跌到四千多点呢。多啰嗦几句:(1)双卖属于做空波动率,不是对冲;(2)期权只有价格是唯一指标,其他希腊字母都是唬人用的;(3)无论可能性有多低,只要有可能发生,在期权世界...非常中肯的意见,双卖是风险很高的策略,如果出现极端行情,容易失控,会发生巨亏。

2

赞同来自: gaokui16816888 、drzb

@BullMarket

老兄啊,我做的是MO2503,不是MO2603、MO2703,MO2503还有31天,23个交易日就到期结算了,现在指数都还牢牢的站在20日,30日,60日,120日,250日均线上,你说要跌到4500、4000,1个月时间跌破这么多的重要均线,你真能想啊,你这么不说跌到负5000点,负10000点呢,然后再找个理由说,石油都跌成负过。你这么说俺就放心了,俺还担心自己泄漏天机会招天谴呢,哈哈。期待你能持续十几年赚钱,毕竟前面加杠杆实盘的几个帖子都删了或者石沉大海了。十年后,我可以再来帖子下面说“来看这位幸运儿,十多年才爆仓,运气真好!!!“

我说你不会算保证金,没说错,如果跌倒5900,1手卖P590...

0

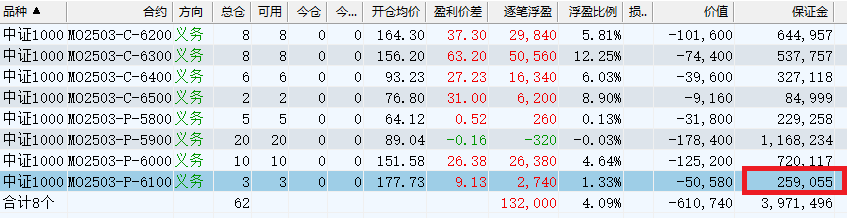

@GL2263626139

我说你不会算保证金,没说错,如果跌倒5900,1手卖P5900的保证金最多8.8万,不可能是你说的14万,你看我的图,现在3手卖P6100的保证金是259055,1手保证金=259055/3=86352,到5900的话,到时P5900的保证金不太可能会超过现在P6100的保证金,继续努力学习期权的基础知识吧。

持仓38个卖P,如果指数跌到4500点猜猜P的价格会变成多少?按最便宜的P5900价格估计是14w,38×14=532w,你的持仓etf180万咋算的?如果跌到4000点呢?3500点呢?当然你可以认为跌到5500点都不可能咋会跌到四千多点呢。多啰嗦几句:(1)双卖属于做空波动率,不是对冲;(2)期权只有价格是唯一指标,其他希腊字母都是唬人用的;(3)无论可能性有多低,只要有可能发生,在期权世界概...老兄啊,我做的是MO2503,不是MO2603、MO2703,MO2503还有31天,23个交易日就到期结算了,现在指数都还牢牢的站在20日,30日,60日,120日,250日均线上,你说要跌到4500、4000,1个月时间跌破这么多的重要均线,你真能想啊,你这么不说跌到负5000点,负10000点呢,然后再找个理由说,石油都跌成负过。

我说你不会算保证金,没说错,如果跌倒5900,1手卖P5900的保证金最多8.8万,不可能是你说的14万,你看我的图,现在3手卖P6100的保证金是259055,1手保证金=259055/3=86352,到5900的话,到时P5900的保证金不太可能会超过现在P6100的保证金,继续努力学习期权的基础知识吧。

4

赞同来自: ptcwl 、东少 、zengyongqiang 、hotsosa

@BullMarket

那你说说看,我保证金够,而且是双卖,如果是大幅下跌的话,卖Call就完全盈利了,随时可以获利平仓,如果是大幅上涨的话,卖Put就完全获利了,同样随时可以获利平仓,无论如何都不会出现强制平仓,我现在总仓位的delta值只有2.59,如果下跌的话,相当于买入180w不到的市值的中证1000ETF,你是如何得出100%爆仓的结论的?持仓38个卖P,如果指数跌到4500点猜猜P的价格会变成多少?按最便宜的P5900价格估计是14w,38×14=532w,你的持仓etf180万咋算的?如果跌到4000点呢?3500点呢?当然你可以认为跌到5500点都不可能咋会跌到四千多点呢。多啰嗦几句:(1)双卖属于做空波动率,不是对冲;(2)期权只有价格是唯一指标,其他希腊字母都是唬人用的;(3)无论可能性有多低,只要有可能发生,在期权世界概率就是100%;(4)期权期货不上杠杆是活下去的唯一途径。

0

@GL2263626139

仔细看,我没提保证金哦,我说的是总资金,所谓的“保证金”都是诱饵而已,是用来骗人加杠杆的。等你哪天明白这句话的意思,就算有进步了。那你说说看,我保证金够,而且是双卖,如果是大幅下跌的话,卖Call就完全盈利了,随时可以获利平仓,如果是大幅上涨的话,卖Put就完全获利了,同样随时可以获利平仓,无论如何都不会出现强制平仓,我现在总仓位的delta值只有2.59,如果下跌的话,相当于买入180w不到的市值的中证1000ETF,你是如何得出100%爆仓的结论的?

0

今天指数大幅下跌,顺势移动Put卖权到低行权价档位及加了几手卖Call,今天浮亏-25211,由于提前下手移动及卖Call,今天减少损失11669元,今天净值下跌-0.6%,大幅跑赢中证1000指数,今年跑赢中证1000指数8.01%。

跟踪了一段时间的中证1000期权双卖,的确是可以跑赢中证1000指数的。

跟踪了一段时间的中证1000期权双卖,的确是可以跑赢中证1000指数的。

1

smallcai - 小菜一碟

赞同来自: commontiger

期权卖方确实胜率大,这些我都做过。赚点小钱没问题的,就怕做的顺了,继续开大,一不小心上了杠杆,一个大波动,就被动了。

保命原则就是:1、有底仓多头。2、备兑不要超仓。3、卖put预留足够接货的现金。

保命原则就是:1、有底仓多头。2、备兑不要超仓。3、卖put预留足够接货的现金。

0

@BullMarket

你不会算保证金,我现在持仓的保证金才390多万,这么你能算出793万了,还100%,你再下去好好学习吧。仔细看,我没提保证金哦,我说的是总资金,所谓的“保证金”都是诱饵而已,是用来骗人加杠杆的。等你哪天明白这句话的意思,就算有进步了。

0

@GL2263626139

假如你可调用的总资金(含持仓)>793w,持仓风险还能接受;如果低于这个金额,爆仓的概率是100%。你不会算保证金,我现在持仓的保证金才390多万,这么你能算出793万了,还100%,你再下去好好学习吧。

3

@BullMarket

今天浮盈继续增加5.2万+,继续大幅跑赢中证1000指数。假如你可调用的总资金(含持仓)>793w,持仓风险还能接受;如果低于这个金额,爆仓的概率是100%。

今天加了点仓,卖Call18手,卖Put38手,共56手。

用卖Call和Put期权来替代网格,优势相当明显。

0

最近恒生指数特别强,下午开盘后,恒生指数继续大涨到2.9%多,当时当心中证1000指数被恒生指数带上去,就把MO2503-C-6100的3单移到MO2503-C-6300上,后来发现判断有误,就在MO2503-C-6400加1手卖单纠正一下。

今天行情判断有点误差,但期权的容错度真的不错,今天的浮盈还增加了1.3万多,今天净值又大幅跑赢中证1000指数,最近3个交易日,净值跑赢中证1000指数3%+。

今天行情判断有点误差,但期权的容错度真的不错,今天的浮盈还增加了1.3万多,今天净值又大幅跑赢中证1000指数,最近3个交易日,净值跑赢中证1000指数3%+。

0

绝大多数网格其实都是看多,又想做T降低自己成本,实质只有标的长期在自己设定范围的箱体运动才会赚点

如果是看多又看对,这是很好的涨时与你无关,跌时要你接盘的跑输标的策略,人生发财靠康波而你在长期做空波动率

既要又要很难成功

如果是看多又看对,这是很好的涨时与你无关,跌时要你接盘的跑输标的策略,人生发财靠康波而你在长期做空波动率

既要又要很难成功

0

@BullMarket

下跌有过程的,不会突然下跌很多的,现在中证1000多头排列,上涨趋势明显。你这样碰到暴涨也不赚钱吧

今天5日均线是6067,半年线5616,目前半年线每天以12到13点的速度上移,半年线不会那么容易破掉的。

日线MACD指标,DIFF:=ema(close,12)-ema(close-26); 现在短周期均线ema(close,12)已经站上长周期均线ema(close-26) 4个交易日了,你看图中前面几次多空交战,...

0

@蝶恋火2

今天5日均线是6067,半年线5616,目前半年线每天以12到13点的速度上移,半年线不会那么容易破掉的。

日线MACD指标,DIFF:=ema(close,12)-ema(close-26); 现在短周期均线ema(close,12)已经站上长周期均线ema(close-26) 4个交易日了,你看图中前面几次多空交战,已经逐步多头占优了,看趋势,这次短周期均线站上长周期均线应能大于22日交易日,现在长周期均线的位置为5977,我推测,到2503最后交易日,指数大概率会在5950以上。你的MO2503-P-5800的权利金大概率能落袋。即使悲观点,2503的结算日,指数收到5500好了,那你的MO2503-P-5800单子也没损失多少点,结算后,你就继续卖MO2504-P-5500,再收200左右的权利金好了,指数总不能月月下跌吧。

大A的波动还是挺大的,需要有极端情况下的应对,比如去年2月暴跌,IM最低到过3700多点下跌有过程的,不会突然下跌很多的,现在中证1000多头排列,上涨趋势明显。

今天5日均线是6067,半年线5616,目前半年线每天以12到13点的速度上移,半年线不会那么容易破掉的。

日线MACD指标,DIFF:=ema(close,12)-ema(close-26); 现在短周期均线ema(close,12)已经站上长周期均线ema(close-26) 4个交易日了,你看图中前面几次多空交战,已经逐步多头占优了,看趋势,这次短周期均线站上长周期均线应能大于22日交易日,现在长周期均线的位置为5977,我推测,到2503最后交易日,指数大概率会在5950以上。你的MO2503-P-5800的权利金大概率能落袋。即使悲观点,2503的结算日,指数收到5500好了,那你的MO2503-P-5800单子也没损失多少点,结算后,你就继续卖MO2504-P-5500,再收200左右的权利金好了,指数总不能月月下跌吧。

0

@sanbeishui

最近几年主要经济体出现指数暴跌,都是黑天鹅事件,比如2020年口罩,2022年俄乌,巴以冲突,而且也看指数位置,位置越高,发生暴跌的概率越大,而指数出现暴涨,也和位置有关,类似2024年924,指数在绝对的低位就容易出现暴涨。你看,我上面这段话用了“概率越大”,“容易出现”,而提问用的是“万一”,如果全都量化了,应对策略就好办了,类似医药行业的,药物不良反应用词,非常罕见,罕见,少见,常见。大A的波动还是挺大的,需要有极端情况下的应对,比如去年2月暴跌,IM最低到过3700多点

0

@BullMarket

暴跌就相当于重仓持有中证1000ETF了,只要保证金足够,不产生强制平仓,没什么大风险,况且2503到期结算后,还可以继续卖出2504认沽期权,继续收权利金。假设一下,跌到去年的最低位4200以下,这个时候移仓可能负贴水了 而且也没有多少交易对手盘。会采取一点别的措施吗? 我持有MO2503-P-5800

0

@记录投资历程

的确会出现股价到卖出价格了,但是Call行权日那天股价又跌会卖出价格以下的这种可能

你标题网格是A价买入,B价平仓。你这里又说备兑卖购意思把卖沽行权,但你是被动行权,而且这么做备兑也不算标题里的原始网格了吧。不算原始网格了,相当于主要赚期权金以及可能行权的利润。

的确会出现股价到卖出价格了,但是Call行权日那天股价又跌会卖出价格以下的这种可能

0

@蝶恋火2

万一中证1000暴跌 如何应对?最近几年主要经济体出现指数暴跌,都是黑天鹅事件,比如2020年口罩,2022年俄乌,巴以冲突,而且也看指数位置,位置越高,发生暴跌的概率越大,而指数出现暴涨,也和位置有关,类似2024年924,指数在绝对的低位就容易出现暴涨。你看,我上面这段话用了“概率越大”,“容易出现”,而提问用的是“万一”,如果全都量化了,应对策略就好办了,类似医药行业的,药物不良反应用词,非常罕见,罕见,少见,常见。

0

@蝶恋火2

万一中证1000暴跌 如何应对?暴跌就相当于重仓持有中证1000ETF了,只要保证金足够,不产生强制平仓,没什么大风险,况且2503到期结算后,还可以继续卖出2504认沽期权,继续收权利金。

0

@BullMarket

今天上午看创业板指数跌比较多,206平了1手MO2503-P-6100,后来看中证1000指数没那么弱,就208加了回去,做了200元的差价。下午看中证1000指数翻红,就295加了1手MO2503-P-6300的单子,这个单子属于趋势交易,相当于追涨了。万一中证1000暴跌 如何应对?

跟踪了两天了,效果还可以,跑赢中证1000指数了,今天浮盈又多了3万。

0

今天上午看创业板指数跌比较多,206平了1手MO2503-P-6100,后来看中证1000指数没那么弱,就208加了回去,做了200元的差价。下午看中证1000指数翻红,就295加了1手MO2503-P-6300的单子,这个单子属于趋势交易,相当于追涨了。

跟踪了两天了,效果还可以,跑赢中证1000指数了,今天浮盈又多了3万。

跟踪了两天了,效果还可以,跑赢中证1000指数了,今天浮盈又多了3万。

9

赞同来自: tsyy33 、mosaka0517 、蝶恋火2 、在奔跑中修行 、MRDXJY 、 、 、 、更多 »

我就是用期权做的网格。

1. 先建立一定底仓

2. 卖虚值call,等上涨了执行减仓

3. 卖虚值put,被执行了相当于加仓抄底。

虚值深度大概5%-10%左右。

这个策略的缺点是,加减仓没那么自由,因为用的期权,被执行要等到期权交割日。交割日前如果手动平仓期权,比较亏时间价值。比如中证1000,你卖个6500点call,想6500点减仓。真的到了6500但是还没到交割日,call-6500的时间价值很高,平仓这个call就很亏。如果要等到交割日去平仓,有可能又回落到6500以下,错失网格减仓机会。

1. 先建立一定底仓

2. 卖虚值call,等上涨了执行减仓

3. 卖虚值put,被执行了相当于加仓抄底。

虚值深度大概5%-10%左右。

这个策略的缺点是,加减仓没那么自由,因为用的期权,被执行要等到期权交割日。交割日前如果手动平仓期权,比较亏时间价值。比如中证1000,你卖个6500点call,想6500点减仓。真的到了6500但是还没到交割日,call-6500的时间价值很高,平仓这个call就很亏。如果要等到交割日去平仓,有可能又回落到6500以下,错失网格减仓机会。

1

赞同来自: 人来人往777

行不行我来动手实践一下,中证1000偏多双卖,卖沽32手,卖购16手。

中证1000上周五日线DIFF值站上零轴,之前在零轴以下共22个交易日,根据MACD的短期均线EMA(close,12)在长期均线EMA(close,26)之上和之下的交易日的数量大致差不多的原理,推测本次DIFF在零轴以上的时间大概率会超过22个交易日,目前MACD指标的长期均线EMA(close,26)的值为5937,也就是说,在未来的20多个交易日内,中证1000大概率不会跌破5940左右,所以裸卖了8手MO2503-P-5900认沽和8手MO2503-P-6000认沽,现在距离2503的行权日还有29个交易日,希望到期这16手的权利金能净得。

中证1000上周五日线DIFF值站上零轴,之前在零轴以下共22个交易日,根据MACD的短期均线EMA(close,12)在长期均线EMA(close,26)之上和之下的交易日的数量大致差不多的原理,推测本次DIFF在零轴以上的时间大概率会超过22个交易日,目前MACD指标的长期均线EMA(close,26)的值为5937,也就是说,在未来的20多个交易日内,中证1000大概率不会跌破5940左右,所以裸卖了8手MO2503-P-5900认沽和8手MO2503-P-6000认沽,现在距离2503的行权日还有29个交易日,希望到期这16手的权利金能净得。

0

@阿龙山

网格交易的期望值是负的,不知你为何非要做网格,你的大网格倒也没关系,一年才触发几次,影响也不大。交易费省不了多少,期权一张要1.7元,主要是网格必须等价格到才能买入或者卖出,而期权不用等价格到,只要有对应行权价的期权,就可以直接卖出。

网格交易的本质是卖出看跌期权,可以用卖出看跌期权来代替,还能省交易费

京公网安备 11010802031449号

京公网安备 11010802031449号