Edge

Edge Chrome

Chrome Firefox

Firefox

1

赞同来自: Lawyer王

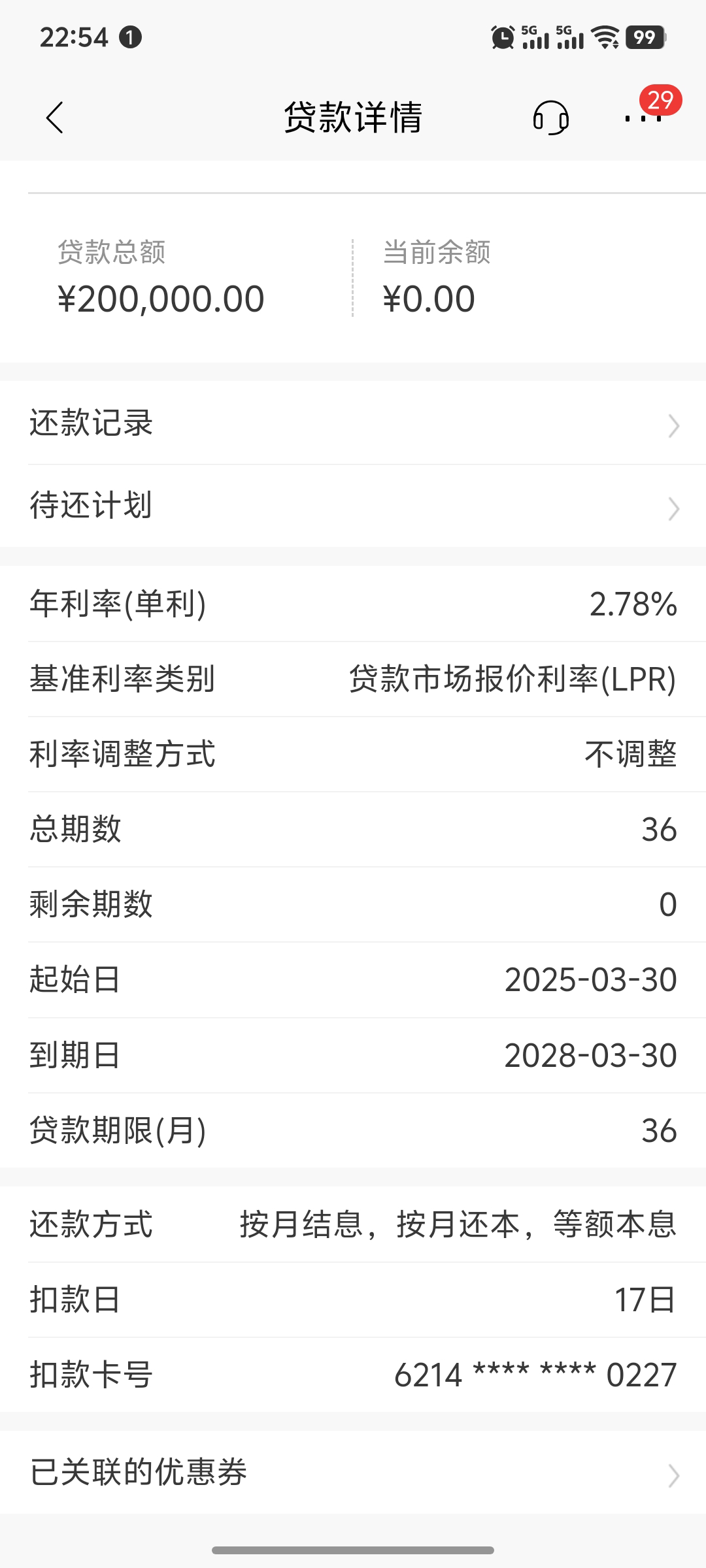

大额消费划算,买车、买车位甚至是买房的部分筹款。

投资固定收益品种,给你算一年能多赚3%的利差,20万一年下来也就多挣6000块,非常不划算。当然你搞出来10家银行的一共200万,挣6万另当别论,就像多账户打新可转债一样。

高风险金融投资,股票、权益基金、黄金甚至是比特币,这种只看最终结果,大赚了就是划算,打平就是竹篮打水,亏了则是偷鸡不成。

当然哈还有JSL高手拿去打新、套利啊这些,这种就不好说了……

投资固定收益品种,给你算一年能多赚3%的利差,20万一年下来也就多挣6000块,非常不划算。当然你搞出来10家银行的一共200万,挣6万另当别论,就像多账户打新可转债一样。

高风险金融投资,股票、权益基金、黄金甚至是比特币,这种只看最终结果,大赚了就是划算,打平就是竹篮打水,亏了则是偷鸡不成。

当然哈还有JSL高手拿去打新、套利啊这些,这种就不好说了……

1

pppppp

- +---++--+-+++++++++++

- +---++--+-+++++++++++

赞同来自: Aiwu

@chenhang422

提到卡里才算利息。2,可以转到自己其他银行账户,但最好不要一笔就转光,可以分几天转。3正常贷后审查没损坏。4,转到自己其他名下银行卡(不能是证券账户卡),放几天,就可以随便用了感谢

0

@hhpan

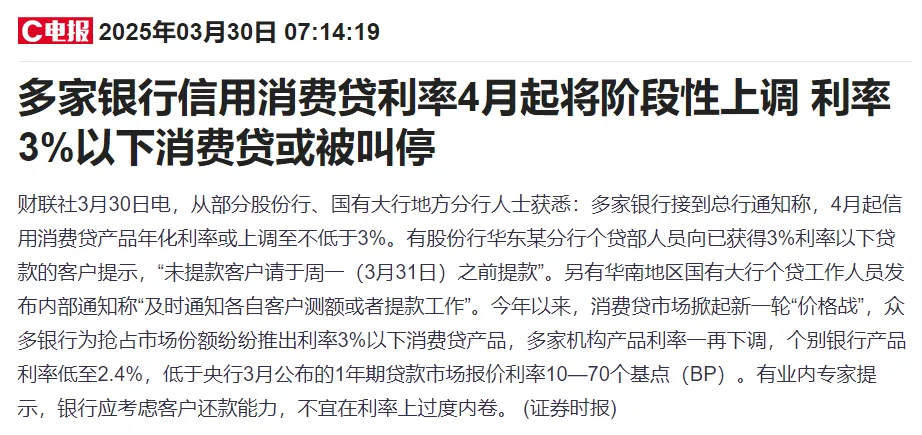

闪电贷据本人贷过经验,选择1年期是每月还息,到期还本,那标2.88%是真实的利息支出,如选了2年3年的,APP会切到每月还本付息了房贷也是每月还本付息,是否是指房贷利率也比标注的利率高?

6

赞同来自: lululululewis 、e55555 、zhwaterman 、xixili2020 、九头 、更多 »

@长岛冰茶007

你解释的最靠谱,有个银行工作的朋友跟我说过,消费贷或者类似信用卡的那种,实际利率都很高,都在7%-10%,而名义利率都说不到3,而房贷的实际利率就是3%,这个可以算你最终一共还款额减本金,除以贷款年限就能得出每年的利息,就知道利率了。但是房贷如果提前还款,利率就上去了,因为之前还的利息多本金少。你这个银行的朋友,断交吧

1

赞同来自: steven1521

@菜但是爱玩

没有,房贷的等额本息每一期还的利息和本金数是在不断变化的。每期还的利息都是剩余本金 x 利率,所以他的实际利率还是靠谱的消费贷常见的所谓等额本息,每期的利息都是全部本金 x 利率,并且每期还要还一部分本金,这个时候就相当于每期已经还了一部分本金,但是每期的利息并没有减少。这个时候可以用他给的名义利率x2就是实际利率了这次招行的我看的是先息后本,1年后还10%本金,还了之后每月的利息也减少到90%...你解释的最靠谱,有个银行工作的朋友跟我说过,消费贷或者类似信用卡的那种,实际利率都很高,都在7%-10%,而名义利率都说不到3,而房贷的实际利率就是3%,这个可以算你最终一共还款额减本金,除以贷款年限就能得出每年的利息,就知道利率了。但是房贷如果提前还款,利率就上去了,因为之前还的利息多本金少。

0

@好样的aaa

要注意的是,另被套路了,如果是分期还的那种,资金实际使用效率只有一半,也就是利率翻倍,如果象房贷一下,还了钱这部份不算利息,那就合算。至于稳定收益,这个比较难,如果有渠道存美元就是最稳妥的了。那等额本息的房贷岂不是实际利率也是两倍?

京公网安备 11010802031449号

京公网安备 11010802031449号