Edge

Edge Chrome

Chrome Firefox

Firefox

杭钢股份,华东钢铁龙头之一,公司现已发展形成节能环保、钢铁制造及金属贸易、智能健康、教育与技术服务等产业格局的大型企业集团。

近期海内外情绪回暖,国内管理层也频繁释出利好政策和意向,公司股价也自底部涨了近5倍,惊艳世人,那么问题来了,现在公司的估值有泡沫吗?还有投资价值吗?

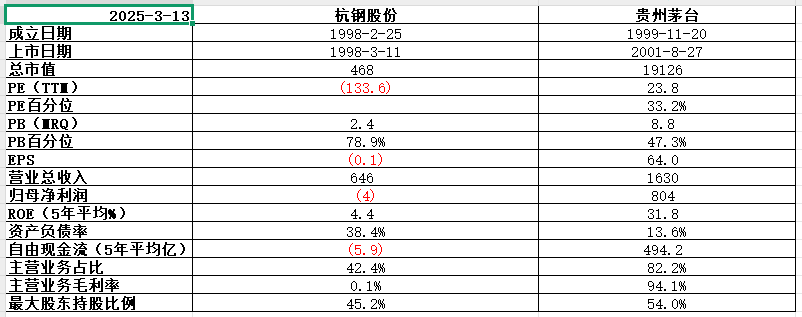

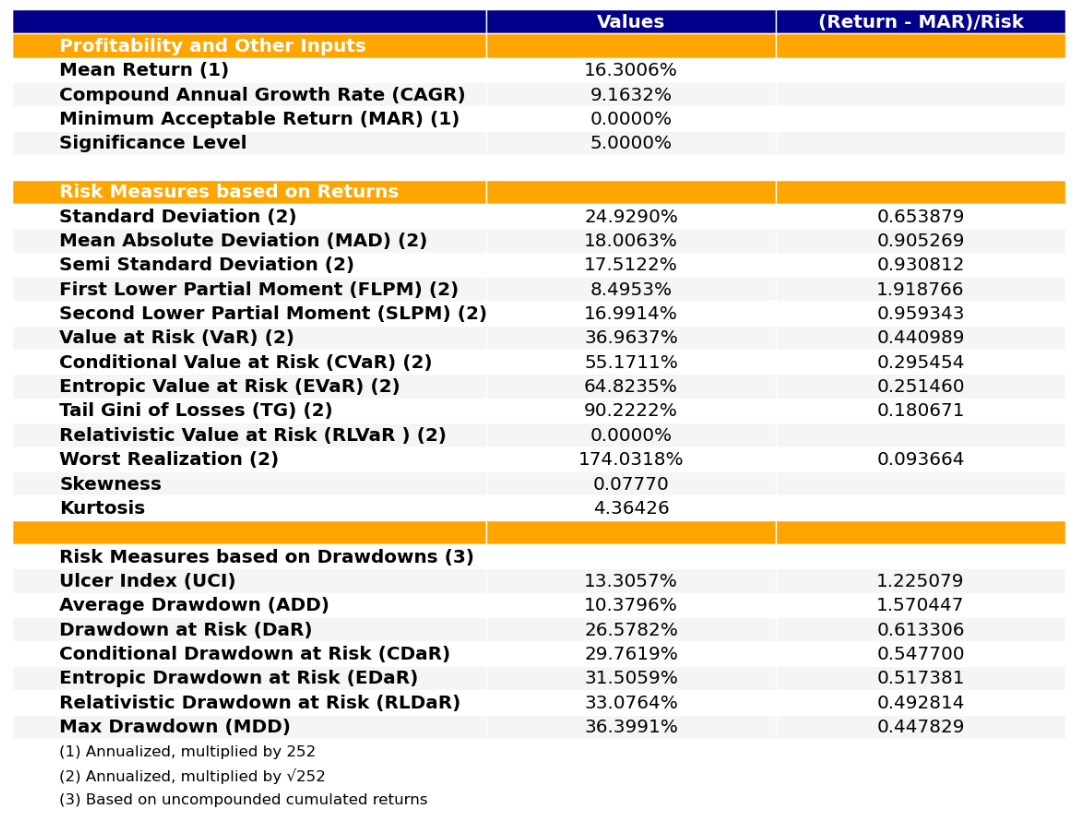

公司基本面差,五年平均ROE4.4%表现一般,五年平均自由现金流-5.9亿亏的是真金白银,目前78.9%的PB历史百分位估值偏高。

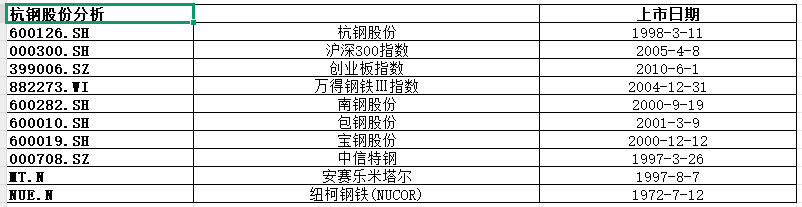

做下回测,选取宽基指数、行业指数、行业内全球对标公司作为一个投资组合进行回溯。

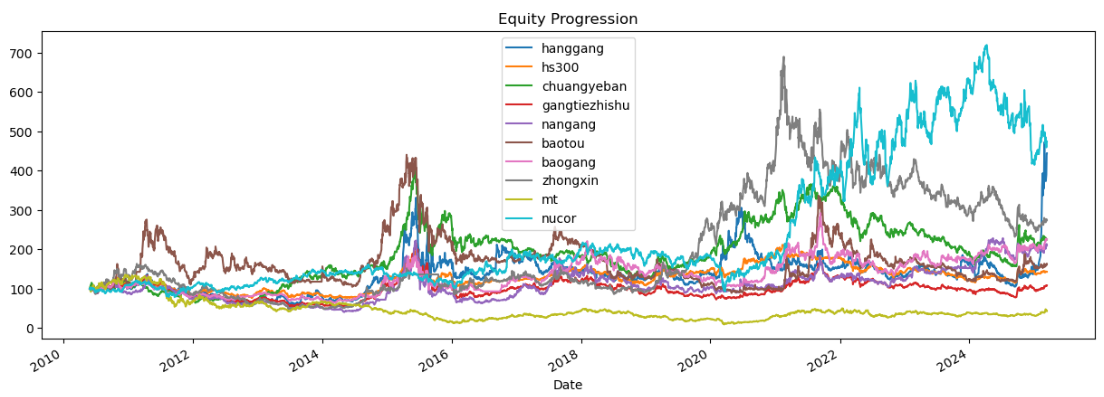

历史表现一般,十五年涨了4倍,行业上游水准。(注:看Total Return那一栏)

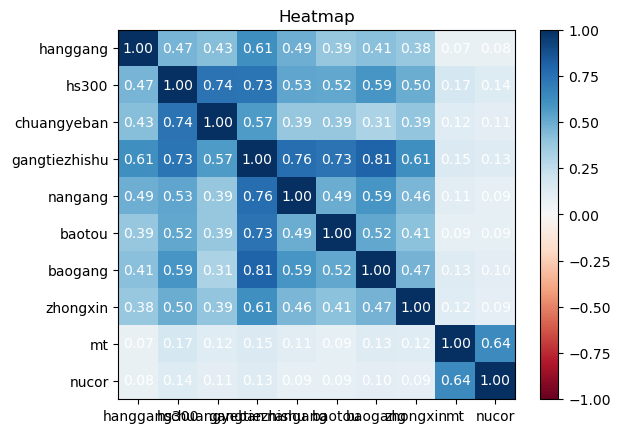

相关性表现一般,基本跟整个行业大周期走的。(注:相关系数数值越低越好)

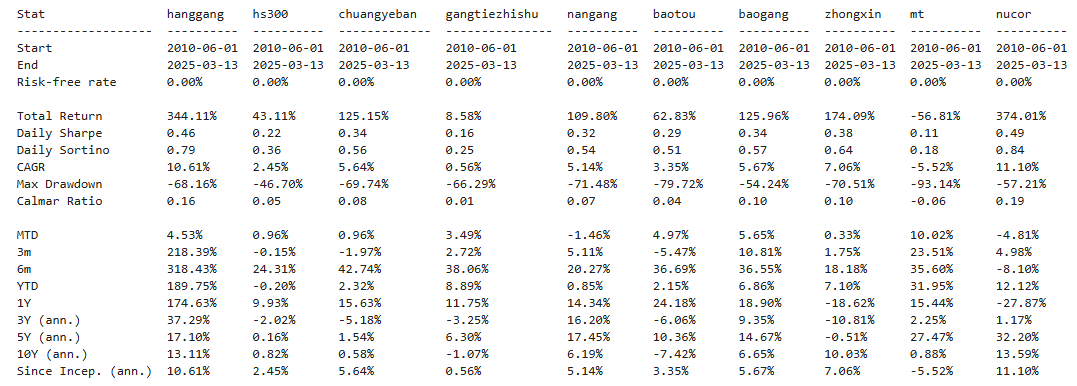

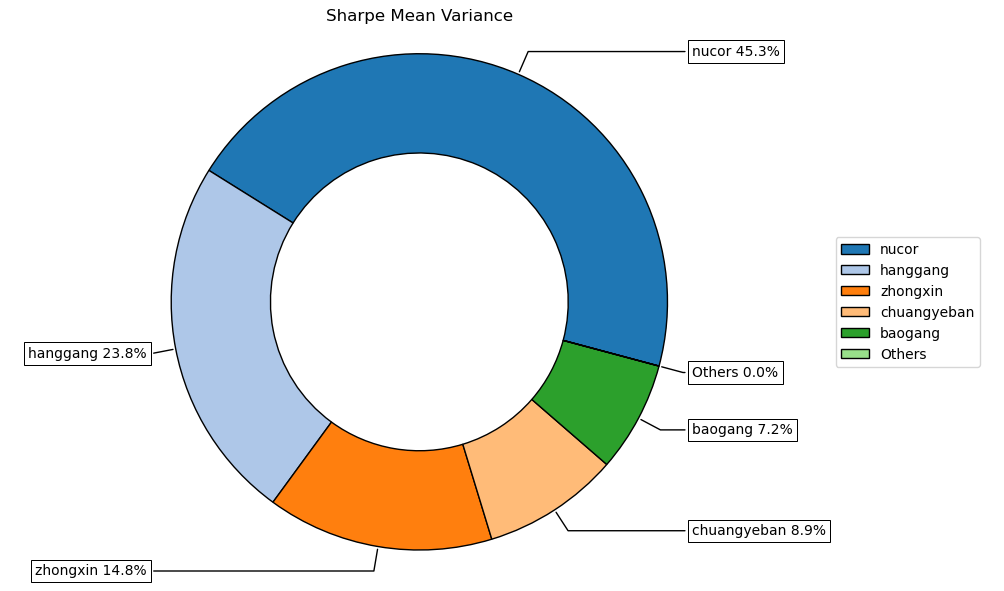

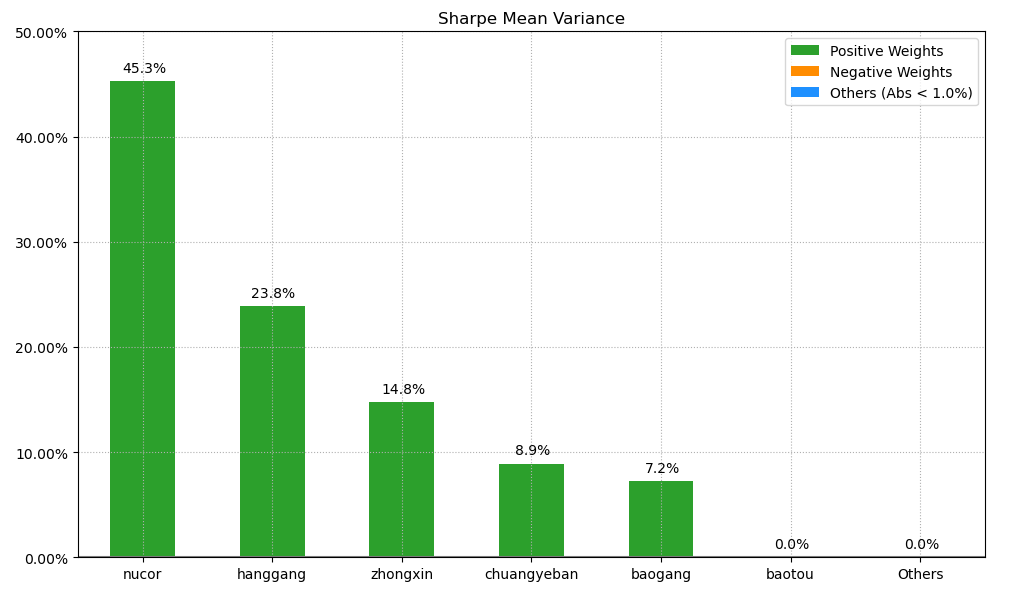

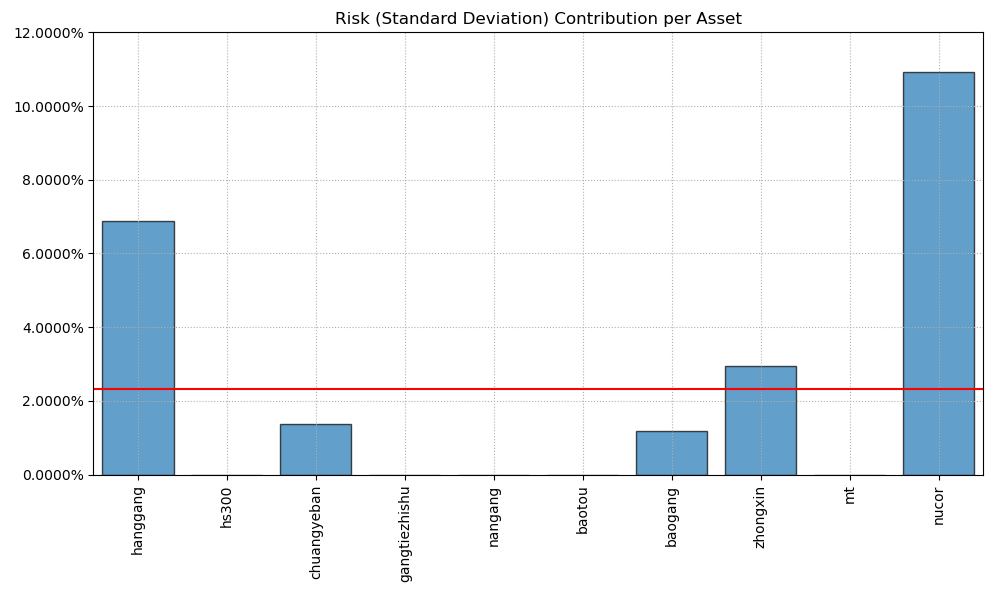

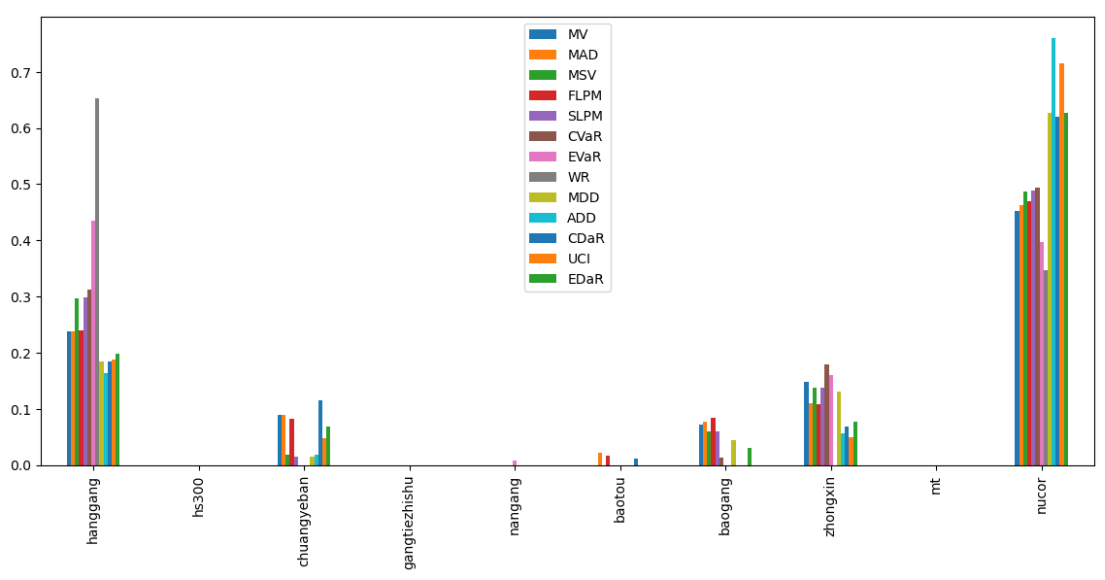

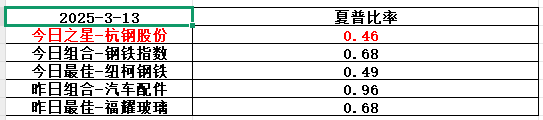

按最高夏普比率配置的话,系统给的权重为23.8%,最大权重给了美股的纽柯钢铁占比45.3%。(注:占比越高越好)

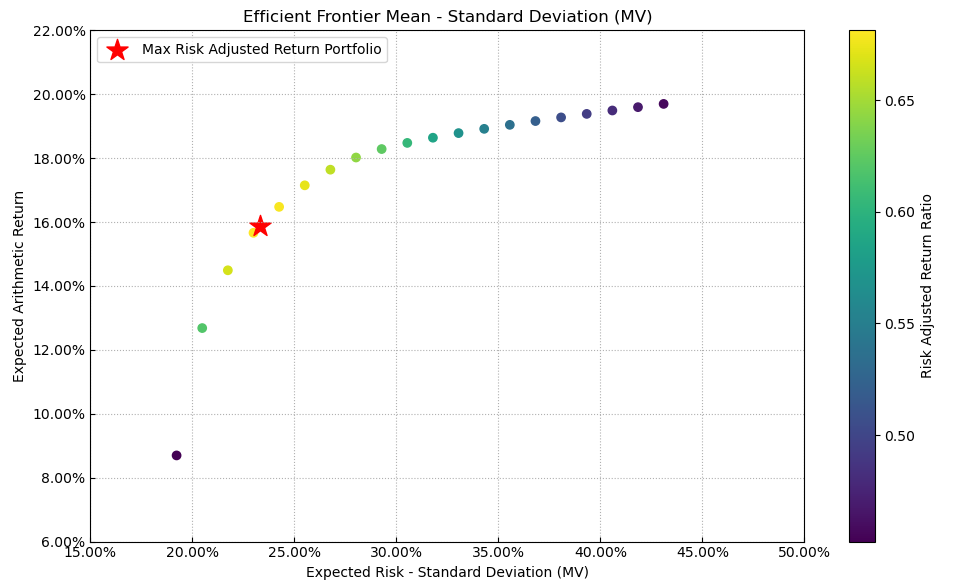

有效边界也差不多,公司始终占有一席之地。(注:占比越高越好)

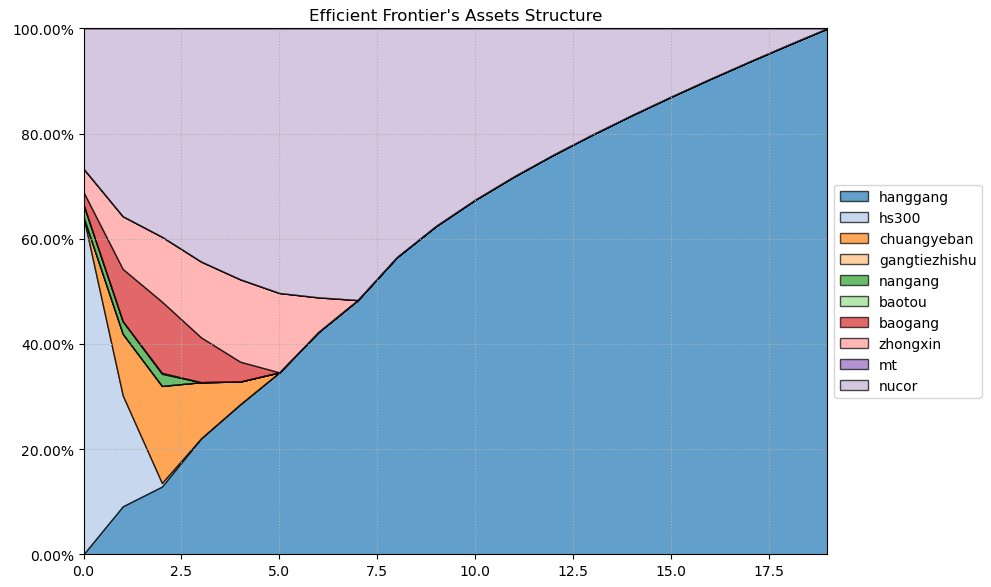

如果换成其他约束,系统给的配置比例也大同小异,基本是在公司和美股的纽柯钢铁之间做取舍了。(注:占比越高越好)

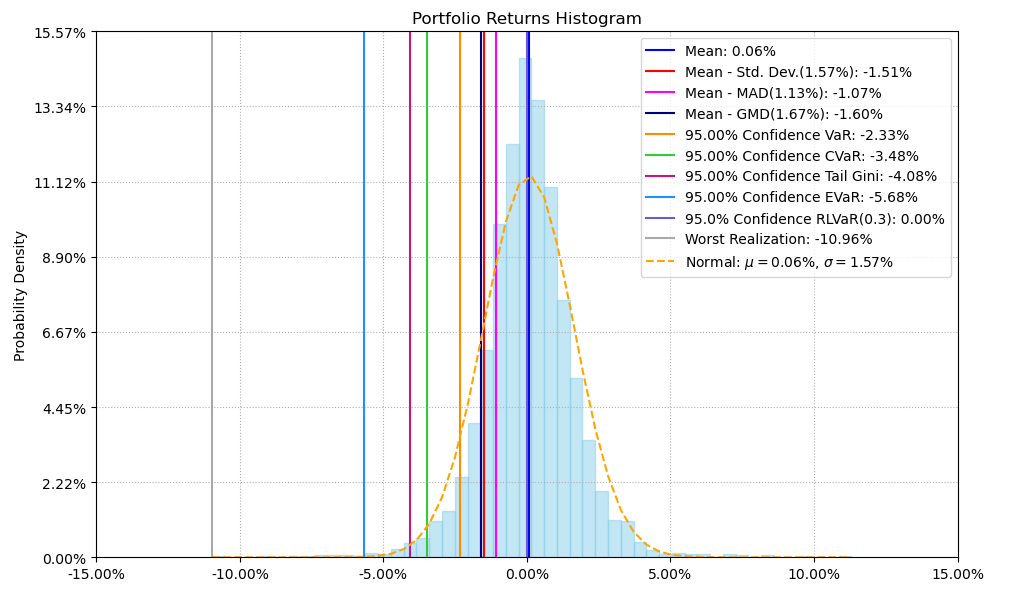

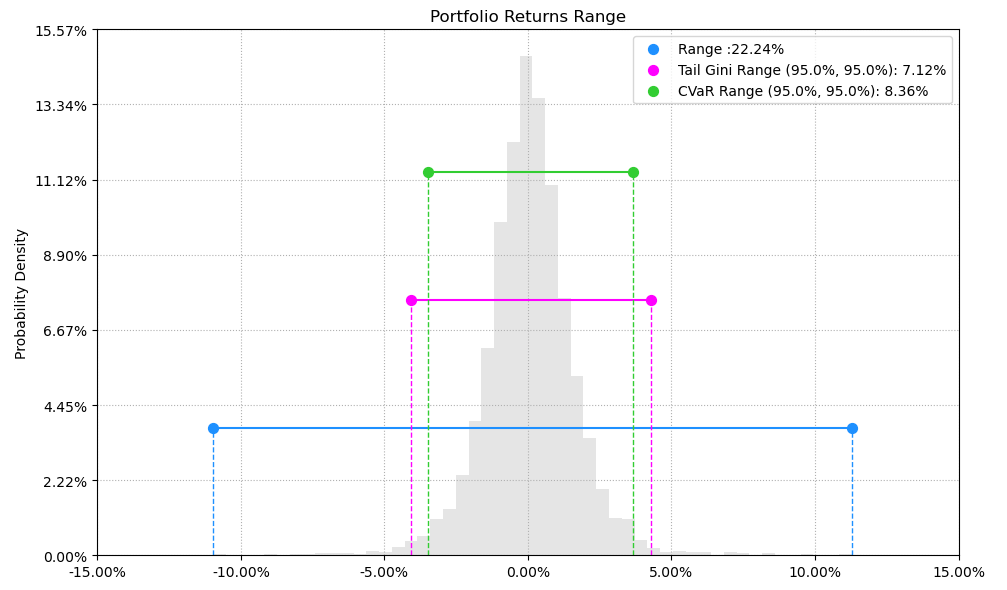

最后看下整个投资组合的情况,日度均值回报在0.06%,比上次测的汽车配件行业低20%,8.36%的CVaR波动却更大。(注:均值回报看Mean那一栏,越高越好;CVaR波动看CVaR那一栏,越低越好)

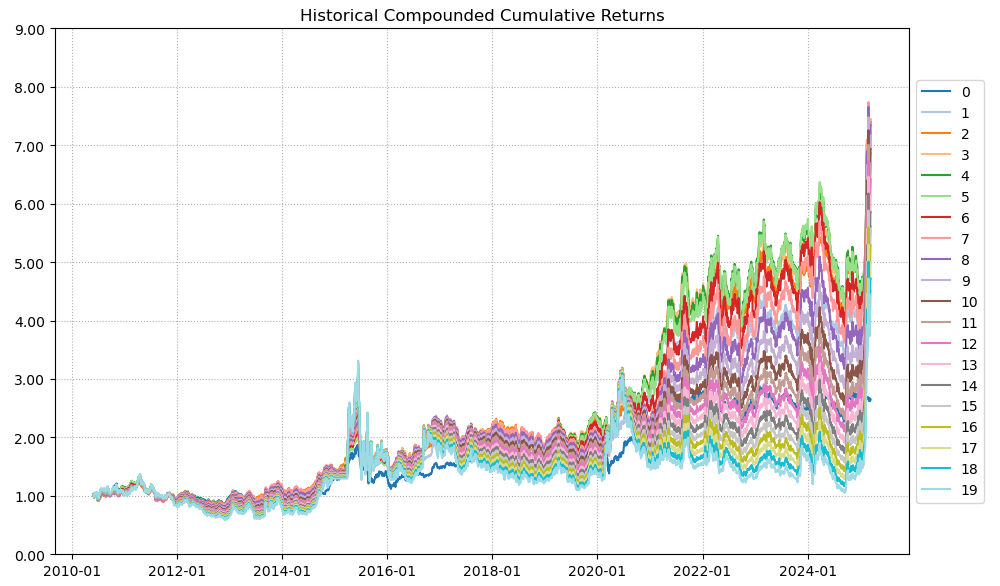

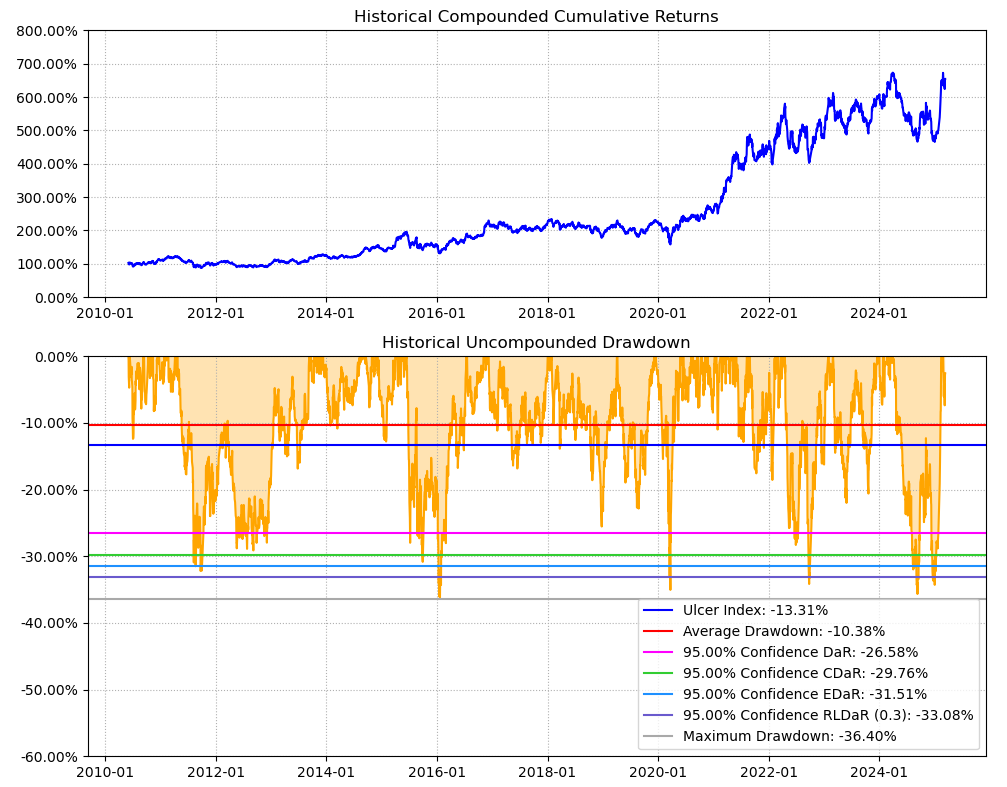

区间累计回报近7倍,最大回撤36.4%,投资组合的整体表现远好于杭钢股份个股。整个钢铁行业盈利能力差,波动还大,夏普比率0.68目前测过行业里边已知最低的了。(注:累计回报看Cumulative Returns那一栏,越高越好;最大回撤看Maximum Drawdown那一栏,越低越好)

明月何处看德芬的结论:

杭钢股份,基本面乏善可陈,历史表现中规中矩,目前估值还高,建议回避。整个钢铁行业历史表现差,波动偏大,综合夏普比率没啥吸引力,不建议关注,如果一定要配置的话,全球市场看纽柯钢铁,大中华市场看杭钢股份。(注:夏普比率越高越好)

近期海内外情绪回暖,国内管理层也频繁释出利好政策和意向,公司股价也自底部涨了近5倍,惊艳世人,那么问题来了,现在公司的估值有泡沫吗?还有投资价值吗?

公司基本面差,五年平均ROE4.4%表现一般,五年平均自由现金流-5.9亿亏的是真金白银,目前78.9%的PB历史百分位估值偏高。

做下回测,选取宽基指数、行业指数、行业内全球对标公司作为一个投资组合进行回溯。

历史表现一般,十五年涨了4倍,行业上游水准。(注:看Total Return那一栏)

相关性表现一般,基本跟整个行业大周期走的。(注:相关系数数值越低越好)

按最高夏普比率配置的话,系统给的权重为23.8%,最大权重给了美股的纽柯钢铁占比45.3%。(注:占比越高越好)

有效边界也差不多,公司始终占有一席之地。(注:占比越高越好)

如果换成其他约束,系统给的配置比例也大同小异,基本是在公司和美股的纽柯钢铁之间做取舍了。(注:占比越高越好)

最后看下整个投资组合的情况,日度均值回报在0.06%,比上次测的汽车配件行业低20%,8.36%的CVaR波动却更大。(注:均值回报看Mean那一栏,越高越好;CVaR波动看CVaR那一栏,越低越好)

区间累计回报近7倍,最大回撤36.4%,投资组合的整体表现远好于杭钢股份个股。整个钢铁行业盈利能力差,波动还大,夏普比率0.68目前测过行业里边已知最低的了。(注:累计回报看Cumulative Returns那一栏,越高越好;最大回撤看Maximum Drawdown那一栏,越低越好)

明月何处看德芬的结论:

杭钢股份,基本面乏善可陈,历史表现中规中矩,目前估值还高,建议回避。整个钢铁行业历史表现差,波动偏大,综合夏普比率没啥吸引力,不建议关注,如果一定要配置的话,全球市场看纽柯钢铁,大中华市场看杭钢股份。(注:夏普比率越高越好)

0

@春秋战国

@butters123不是呢,因为有些概念股是有基本面支撑的,比如说三花智控和卧龙电驱那些,有些没有的我就加入黑名单了,不入虎穴焉得虎子差不多这个意思了

我的意思是,这样的概念股你这些分析没有任何意义,你这个软件分析一下类似低位的医药股或者茅台什么的才有意义,不是看什么爆涨起来了就去分析他,

他的暴涨类似于重组,跟你这些分析有关联么,如果没有关联,那这些资料存在与不存在没有区别。

1

赞同来自: butters123

@butters123

我的意思是,这样的概念股你这些分析没有任何意义,你这个软件分析一下类似低位的医药股或者茅台什么的才有意义,不是看什么爆涨起来了就去分析他,

他的暴涨类似于重组,跟你这些分析有关联么,如果没有关联,那这些资料存在与不存在没有区别。

我的意思是,这样的概念股你这些分析没有任何意义,你这个软件分析一下类似低位的医药股或者茅台什么的才有意义,不是看什么爆涨起来了就去分析他,

他的暴涨类似于重组,跟你这些分析有关联么,如果没有关联,那这些资料存在与不存在没有区别。

京公网安备 11010802031449号

京公网安备 11010802031449号