您的浏览器不被支持,请尽快升级到最新版下列浏览器。

Edge

Chrome

Firefox

»首 页

投资日历

实时数据

社区-知识库

登录

注册

广场

用户

数据

我的持仓

新股

债券

可转债

封闭基金

现金管理

T+0 QDII

REITs

ETF基金

LOF基金

A/H比价

套利股

股息率

指数涨幅

输入关键字进行搜索

搜索:

发起问题

发起

国债期货价格对应的报酬率于现券的差异为啥这么大?

收藏

关注

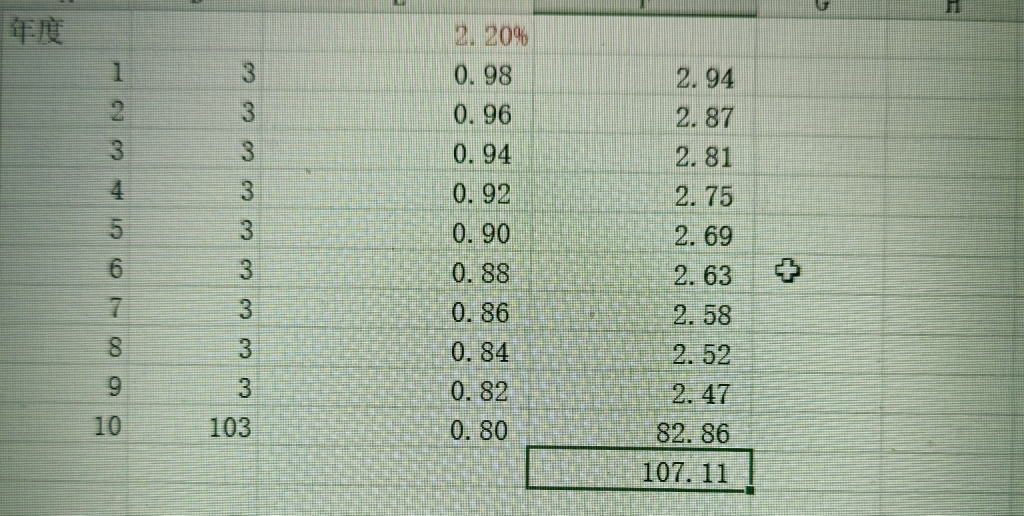

按照目前10债期货的收盘价107.075计算出来的内含报酬率是2.2%。而目前的利率矩阵是1.8925%。

相差怎么这么多?

发表时间 2025-03-17 22:04

来自上海

分享

站外

私信

赞同来自:

5 个回复

0

逐利

赞同来自:

用国债对冲的,不一定都是持仓纯国债的,还有地方债政策性金融债,这两货比国债多15个基点左右,流动性差的收益更高一点,需求多一些。还有骚年用来对冲信用债久期用,常年国债期货收益都高一些。

2025-03-18 07:29 来自北京

引用

1

chester890222

赞同来自:

转债鬼才

国债期货不能这么算收益,它有一篮子交割券,每个券都有转换因子,现在CTD是7年左右的现券

2025-03-17 23:49 来自上海

引用

0

infi

赞同来自:

怎么套利?

2025-03-17 23:29 来自河北

引用

0

wq125

赞同来自:

交割得到的都是不活跃券, 这叫流动性折价

2025-03-17 22:59 来自湖南

引用

0

tnt1000

赞同来自:

国债期货本来就是空头市场,机构来套利和对冲风险的

2025-03-17 22:36 来自天津

引用

要回复问题请先

登录

或

注册

发起人

mingmingniu

问题状态

最新活动:

2025-03-18 07:29

浏览:

1601

关注:

16

人

Edge

Edge

Chrome

Chrome

Firefox

Firefox

京公网安备 11010802031449号

京ICP证160493号 京ICP备12044618号-1

京公网安备 11010802031449号

京ICP证160493号 京ICP备12044618号-1