Edge

Edge Chrome

Chrome Firefox

Firefox

D S的回答..感觉这种比较有个bug,如果把房地产投资视为资产类投资的话,是否也应该将其租赁收入纳入进来一并计算,再进行比较更为妥当,一线城市1000万房产我身边的朋友房子租金差不多年化2%~2.5%左右

房地产杠杆投资的核心矛盾——现金流支出与资产增值的赛跑。这一维度确实应作为核心评估指标,以下从技术细节展开分析:

一、月供与房价涨幅的生死线计算(以100万本金为例)情景设定- 标的资产:1000万一线城市房产

- 杠杆结构:15%首付(150万)+85%贷款(850万)

- 贷款条件:利率2.5%、30年等额本息 → 月供33,587元/月(年支出40.3万)

- 持有...

D S的回答..感觉这种比较有个bug,如果把房地产投资视为资产类投资的话,是否也应该将其租赁收入纳入进来一并计算,再进行比较更为妥当,一线城市1000万房产我身边的朋友房子租金差不多年化2%~2.5%左右

房地产杠杆投资的核心矛盾——现金流支出与资产增值的赛跑。这一维度确实应作为核心评估指标,以下从技术细节展开分析:

一、月供与房价涨幅的生死线计算(以100万本金为例)情景设定- 标的资产:1000万一线城市房产

- 杠杆结构:15%首付(150万)+85%贷款(850万)

- 贷款条件:利率2.5%、30年等额本息 → 月供33,587元/月(年支出40.3万)

- 持有...

赞同来自: jdjvdjdbdv 、heibaipei 、十年会计 、Zhangkli91

假如楼主手上有100,我给的建议就是:

1.在不影响工作的前提下,拿出比如5%或者10%,去不断试验匹配自己风险承受能力的投资策略,花个3-5年;

2. 在确定和自己匹配的投资策略后,在测试期间或者测试完成后,根据策略的收益久期和自己的营收情况,增加杠杆;

3. 不断重复前两步,不断改善自己的投资模型、杠杆情况,最终享受过程;途中你会发现,过程也会很有乐趣,有一种有心栽花花不开、无心插柳柳成荫的感觉。

当然,提示两点:

1.和家庭成员不定时的通报自己的策略运行情况,获得成员的理解和支持;

2. 杠杆不要一下加到最大,注意和自己的风险承受能力匹配,或者最后保守一档;

赞同来自: wangyang661 、九头 、新手玩转债 、happysam2018 、西瓜橘子圆圆更多 »

跨度很大200万以内还是以工资为主,投资也不能少,200-1000工资能提供的帮助就越来越少了,就得以投资为主,工作性价比高的话也得留着,有工资就有底气逆风时不会乱了阵脚。3000一个月的话就算了不如多点时间读读书。3000一个月的如何到达200万,这是个问题。

赞同来自: happysam2018 、作手十一 、四时自由

继续说买房这个事情真是个矛盾的事情,这事比买车要复杂很多,买车纯消费支出,可以说对我来说10万的车和50万的车至少对我来说差别不大,所以我觉得可以毫不犹豫的压低买车的预算。但买房不是那么简单,毕竟房子对生活质量的影响挺大的,也影响家人的关系和心态,而且部分地方的房子还是有一定投资价值的,同时中国住房公积金制度也是逼着你去买房,否则你公积金基本就便宜别人了。站在今天看,中国大概95%的城市没啥投资...写的太好了,字字珠玑

赞同来自: 牪牪plus 、夜是故乡明 、happysam2018 、好奇心135

大概谈下我思路,假设十万本金起步:1、从10到100万,基本得靠工资为主,因为实际操作里年化收益能12%就不错了基本就是10年3倍,如果10万到100万纯靠投资得20年,所以策略应该是聚焦提升自身能力和工资,捷径是找个能赚钱的对象,两个人赚钱比一个人快得多,假设两个人每年能存30万,那3年完成10万到100万2、从100到1000万,工资和投资双轮驱动,年化收益12%,这时候每年假设投入继续为3...收入维持,这个我简单说下,因为我自己经历比较简单,经验就是保持稳定,稳中求进,996我也干过,的确是高收入高压力。

1、工作不能找没可能高工资的工作,我第一份工作很稳定,绝对不会失业,因为单位过去第一天就看个精神有问题的兄弟在资料室继续干,但大锅饭,做上去工资会涨,但需要很久很久。我算过如果我继续干,赚个首付要10年。

2、稳定而高工资的工作找到自己的生态位,提高能力做匹配,普通人尽量少换工作,或者至少做到一定层级再换,否则永远在底层。

3、少创业,找副业,或者高薪高压力,或者是中等薪水低压力叠加副业后达到高薪,创业至少不适合大多数普通人

赞同来自: recipe 、SHIGANWAN 、happysam2018 、J053216179 、懒人养花 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

大概谈下我思路,假设十万本金起步:1、从10到100万,基本得靠工资为主,因为实际操作里年化收益能12%就不错了基本就是10年3倍,如果10万到100万纯靠投资得20年,所以策略应该是聚焦提升自身能力和工资,捷径是找个能赚钱的对象,两个人赚钱比一个人快得多,假设两个人每年能存30万,那3年完成10万到100万2、从100到1000万,工资和投资双轮驱动,年化收益12%,这时候每年假设投入继续为3...继续说

买房这个事情真是个矛盾的事情,这事比买车要复杂很多,买车纯消费支出,可以说对我来说10万的车和50万的车至少对我来说差别不大,所以我觉得可以毫不犹豫的压低买车的预算。但买房不是那么简单,毕竟房子对生活质量的影响挺大的,也影响家人的关系和心态,而且部分地方的房子还是有一定投资价值的,同时中国住房公积金制度也是逼着你去买房,否则你公积金基本就便宜别人了。站在今天看,中国大概95%的城市没啥投资价值,剩下的5%的城市里80%的房子也没价值。总体上房住不炒真是实现了具体原因我不解释,人口老化,出生减少,看看之前十年的库存大概估算下就知道了。我的看法就是先框预算,够用就好,尽量贷款,尽量减少对投资金额和现金流的影响,把房子看成消费品就好。

3 、提前管理父母健康和自身家庭成员健康,避免因病导致大额支出和劳动能力丧失。具体方向就是牙齿,体检,疫苗和慢性疾病管理。

4 、不要在投资前期买储蓄型保险,反正我是这个思路,因为保险投资收益是很低的。因为否则上市几个保险公司怎么赚钱。给他们赚,不如我自己投资。

5、日常开支有所侧重,避免面面俱到,除了生活必须的房贷,物业,水电费,开支侧重保障新鲜的食物,品质好的衣服,买家电少买但注意质量,起步阶段旅游做好预算,注意体验为主,先把国内性价比高一点的地方玩一圈,可以等基本财务自由之后再考虑欧洲等地方的奢侈旅游。

6、孩子教育投入不要太执着,适当就好,否则她压力大,父母压力也很大,要相信过度教育也不是什么好事情,早期对孩子的过度教育很容易泯灭孩子的好奇心和学习兴趣,孩子小时候学习习惯和学习兴趣是最重要的,这些都不需要钱来解决?

最好说下什么时候开始花钱的问题,我们要明确一点,家庭投资前期,特别是前十年,控制开支是很重要的,因为这时候多花钱会大大延缓你达到财务自由点的时间,这个副作用随着时间的流逝和你投资资产的积累会逐步减轻,什么时候可以开始花钱我觉得是个水到渠成的事情,钱多了自然有底气花钱了,我大概是从家庭投资十年后逐步开始实现菜场自由,穿衣自由,点餐自由,五星级酒店自由,未来希望能实现旅游自由,头等舱自由和居住地点自由,当然最终是能实现精神自由,想干嘛就干嘛的自由。

赞同来自: youzi8628 、Zhangkli91 、happysam2018 、秃顶熊 、财富藏在哪 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: blank赵 、happysam2018 、秃顶熊 、行则将至2025 、财迷牛 、 、 、 、 、 、 、更多 »

大概谈下我思路,假设十万本金起步:1、从10到100万,基本得靠工资为主,因为实际操作里年化收益能12%就不错了基本就是10年3倍,如果10万到100万纯靠投资得20年,所以策略应该是聚焦提升自身能力和工资,捷径是找个能赚钱的对象,两个人赚钱比一个人快得多,假设两个人每年能存30万,那3年完成10万到100万2、从100到1000万,工资和投资双轮驱动,年化收益12%,这时候每年假设投入继续为3...之前只是谈了个所谓的路径,再具体结合我的所思所感谈谈下怎么具体操作,我思路是反着来的,就谈什么不能做,或者说我感觉大概率会妨碍目标达成的事情,这里向芒格致敬,因为我是从他这里获得的指引。具体准备从三个方面说:1支出控制2收入维持3收益率控制。

先聊个最重要也是最简单的,支出。首先说支出控制在投资越在早期意义越大,越到后期越不重要,我反对成为守财奴,只赚不花。但的确在没钱没资本的时候每分钱都很重要。这里说句题外话,支出控制需要你伴侣的金钱观和你比较匹配,毕竟你拼命省钱,你伴侣大手大脚,那支出很难控制下来。然后说下具体的大坑,

1、投资生涯前期大额投入买车。这事我感觉完全没必要,除非你工作上需要车辆充门面,我看过很多收入不如我,但车买30万以上的,我反正一直就是代步车买买,比如按工作五年后买车,你买10万的他买30万的,中间差20万,日常保养保险油费啥的30万的车估计每年也比10万的车多大概5000吧,那10年后考虑12%的收益率,大概对1000万的财富目标影响大概是20*3+5*1.5=67.5,影响完成度大概6.75%。对于500万和300万目标的影响更大。

2、买房,买房这个我感觉还是要量力而行,因为这个比买车影响财富目标的完成影响更大。开始攒个5年钱,然后买房首付都进去了,对整个财富积累是打断性影响,等于一夜回到解放前。

大概谈下我思路,假设十万本金起步:1、从10到100万,基本得靠工资为主,因为实际操作里年化收益能12%就不错了基本就是10年3倍,如果10万到100万纯靠投资得20年,所以策略应该是聚焦提升自身能力和工资,捷径是找个能赚钱的对象,两个人赚钱比一个人快得多,假设两个人每年能存30万,那3年完成10万到100万2、从100到1000万,工资和投资双轮驱动,年化收益12%,这时候每年假设投入继续为3...随便再写两句,我感觉很多朋友应该说这个财富路径只对高薪的人有意义,对普通人意义不大,因为能在15年内持续拿到70万年薪的家庭在中国占比太低,那我感觉这个是目标对位出现问题,我感觉在中国目前1000万可投资产这个目标是北上广深一线城市家庭初步财务自由的起点,二线省会我感觉500万可以,三线及以下大概300万就行了,所以相应的收入要求完全可以成相对下降,比如二线城市收入要求就可以下降到35万,三线城市可以到25万。所以1000万更多的是财富自由的起点的意义。

赞同来自: guo888000 、wangyang661 、happysam2018 、lucylv

人家看业绩的,又不是固定年薪。固且不论收入真假问题,没有证据。收入高贡献大也值得赞,但有的未必对社会贡献就大,不过是对一方的压榨,比如血汗工厂的一线和高管的对比,美团的一个程序员真的贡献大于几十个外卖员。张坤,葛兰年收入多少,吸的多少基民的血,前期小规模盈利,规模大时亏损,实际投资回报负几百亿,如果一个基金经理卸任时总体负回报的话,自己肥了,那还不如刚才几万炒到60万这个对家庭和社会的贡献。

人家看业绩的,又不是固定年薪。区别很大吗,提成也好,固定也好,不是百里挑一,千里挑一的概率,查一下美国发达国家,可投资资产在千万人民币资产的比例吧,这还是一年的收入,中国真实情况比美国的比例还要低多少。小红书知乎都是年入百万的吹牛的,都远超欧美的高收入。

赞同来自: happysam2018 、lucylv

不用贴图,我信你。能说说你现在的情况和今后的打算吗----主要是“非职业”和“资产管理”之间的冲突、矛盾。还有,你判断周期(价格)高低一般依据是什么?----这个是真想学。我说说对这两个问题的理解,可能并非你所想“术”层面的内容,然后每个人的性格和经历都不同,所以我的看法也未必对,仅供参考。

我觉得“非职业”未必做不好投资,更主要的是要了解自己相对“职业”的优势和劣势在哪。我觉得大部分“非职业”的优势其实在于钱是自己的,没有负债端不稳定的约束,所以反而可以真正做到我之前说的第二点,用平常心和周期思维来获取长期的合理投资回报,而不会受负债端扰干扰而被迫追涨杀跌。

至于怎么判断周期高低,我觉得这是一个一眼定胖瘦的问题,真正的高低都是能一目了然看出来的,如果需要思考下就不是高低。而且高低附近都会有恐怖故事和科幻故事来为当前的估值合理化,只要相信常识相信周期就能比较容易分辨。

赞同来自: 九头 、happysam2018 、纸桥杠浅

我想先请教楼主怎么没有稳定收入,只有三万或五万,的如何做到一百万?别说每月入金5000的,中金数据收入5000的全国只占5%多,不吃不喝也入不了5000,招一个保安1750元还要求大专35岁以下的新闻,这个稳定收入大专的保安只有三万或五万呢。我从2.6万开始,18年了,目前市值60w,在50到60卡了好几年上不去,中间加了些进去,总计本金不超过10w,想冲上a7感觉太难了,我的风格偏保守。也想问问大佬们怎么做的!

赞同来自: happysam2018 、西瓜橘子圆圆

赞同。我自己比较愚笨,很难同时专注工作和投资,对大部分人来说,估计也是。对40岁以前的人来说,我是建议专注工作,先完成原始积累再说。工资是最容易实现a8的。拿我自己来说,先后去了3家公司,每家都呆了5年以上,职位基本是每2-3年上一台阶,收入自然水涨船高。到了10年前开始爆发,那一年按考核,收入应该a8,结果只给了a7,于是电话老板抗议,最终还是只给了a72。但至此收入很难一下大幅下降了。年入千万的打工皇帝啊。羡慕

找对行...

赞同来自: 阿戒1899 、happysam2018 、无非无可

讲讲我自己的经验1、平时好好工作,努力提升自己,想做好投资先做好工作,工作前十年,提升工资收入远比提高投资收益要简单;2、平常心看待投资,用周期思维来看待市场,在市场低迷阶段,不断加大投入,等待牛市到来,市场一旦好转,很快就能实现资产大幅增长;3、相信时间的复利、相信知识的复利,平时多阅读多思考,完善自己的投资体系,完善自己的三观和性格,相信厚积薄发的力量。赞同。我自己比较愚笨,很难同时专注工作和投资,对大部分人来说,估计也是。对40岁以前的人来说,我是建议专注工作,先完成原始积累再说。工资是最容易实现a8的。拿我自己来说,先后去了3家公司,每家都呆了5年以上,职位基本是每2-3年上一台阶,收入自然水涨船高。到了10年前开始爆发,那一年按考核,收入应该a8,结果只给了a7,于是电话老板抗议,最终还是只给了a72。但至此收入很难一下大幅下降了。

找对行,努力工作,提升自己,是相对容易的。而投资如果没有天时,真的挺难。

当然,最终还得命好!

赞同来自: happysam2018 、lucylv

从理论上讲“无比正确”,但是,从实践上难如登天!!!请问层主:您 做到 哪个阶段了----到A8以上了吗?我自知资质很差,就专注一条路。到了,本想贴个投资的收益图,但新人没法上传,也不懂新人期有多久。其实实践上没那么难,我个人感觉最重要的是对投资的热爱和平常心,我更享受过程,资产的增值反而更多是一个自然而然的结果。

赞同来自: zyc95 、Zhangkli91 、唐唐脱口秀 、hello123456789 、我是陈晨 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1、平时好好工作,努力提升自己,想做好投资先做好工作,工作前十年,提升工资收入远比提高投资收益要简单;

2、平常心看待投资,用周期思维来看待市场,在市场低迷阶段,不断加大投入,等待牛市到来,市场一旦好转,很快就能实现资产大幅增长;

3、相信时间的复利、相信知识的复利,平时多阅读多思考,完善自己的投资体系,完善自己的三观和性格,相信厚积薄发的力量。

赞同来自: space2008 、happysam2018 、咸鱼翻身靠运气

赞同来自: 财富藏在哪 、wangchengf 、Zhangkli91 、西瓜橘子圆圆 、wwqqtang 、 、 、更多 »

1,如果是上班族,工作很忙的。尽自己最大的努力工作,提高家庭收入,适当控制家庭开支。

然后走价值投资路子,寻找生意模式好,公司愿意与小股东分享利益,同时价格便宜的的公司。

多开账户,按照打新市值分散买入几只公司,打新股,打可转债。

难度主要在价值投资:

满足三条件的你懂的公司你不一定找得到,找不到就不要买。

买入后下跌,不一定能承受住。

好处:

时间占有很少,不影响自己上班努力奋斗。

我记得好像历史上有好几年每年打新都有20-30万的收益。

2,如果是职业投资者,我觉得方法应该很多,但我没有实践过。如果我是职业投资者,我会开发一套自己的系统,对全市场的股票,可转债,跨境ETF,等全部实时跟踪。

投资采用壁虎策略,没有特别明显机会的时候,一定要管住手痒,不要操作,宁愿持有现金。

具体可转债操作,股票套利,跨境ETF套利多向论坛大佬学习。我自己工作很忙,所以没怎么操作,但是有空的时候我拿了点零花钱,不多于100万,今年操作了几把,机会出现的时候,赚钱还是比较容易的。比如最近的玉龙股份,如果每天早上开盘能把上市公司公告都认真研究,哪天早上大幅下跌的时候,就能抓住机会买入。

赞同来自: dcoin

A7到A8,100万到1000万,当前政策最友好的应该是内房。15%首付,7倍杠杆,有些城市可以先息后本,有些城市租金收入比贷款利息还高。如果房价下跌,国内的银行居然没有爆仓追加保证金制度(香港肯定有,如果抵押物不够贷款额度,会要求提前部分还款或者增加抵押物,而大陆居然爆仓甚至穿仓了,只要你还在还贷款,银行就当什么都没发生。)总感觉哪里不对

拿内房和股指期货,或者股指期权做个对比,你会发现内房的风险收益比更有利...

赞同来自: happysam2018 、学888

我想先请教楼主怎么没有稳定收入,只有三万或五万,的如何做到一百万?别说每月入金5000的,中金数据收入5000的全国只占5%多,不吃不喝也入不了5000,招一个保安1750元还要求大专35岁以下的新闻,这个稳定收入大专的保安只有三万或五万呢。不停的折腾,不要停下来 。跟风口!

赞同来自: happysam2018 、ianian

在现实生活中赚不到钱、积累不下钱的,在7亏2平1赚的股市,更难赚到大钱。买币或开直播、带货什么的可能本小利更大些。没有数据,更难只有逻辑推理:因为资金少,只有追求高回报,因为三万一年翻一倍未必够生活费,高回报风险也更高,成功概率比大资金更低。而1000万一年5%,也远超过人均收入最高的上海,所以那些谈5%10%年化的大资金,其实不知人间疾苦,不知每月能入金5000在那一档,也不知一月1750的保安竟还要大专35岁。

赞同来自: zhangst111 、happysam2018 、好奇心135

我如果不是过去几年姑娘读书花了200万(未来两年还要再花100万),然后加去年和前年各买一套房,一个车位,我现在也a8了,如果今年把前年买的房收房后卖掉,也上a8。我知道a7到a8的方法,但我不说,说了估计也没人信,这就对了。你既然都说了一半了,别那么羞涩,都说说呗,看我们信不信。

赞同来自: 蝶之梦 、happysam2018 、好奇心135

2W做到几百万,问题在不断吗入金,到底入了多少金,出了多少金,成了糊涂账吗,仅2W做到几百万还不断出金,和不断入金做到几百万,收益率区别有多大。2w是个噱头,其实前期不停的在入金。6年收益有600%。中间取出来买车和最近买房了。净出金130w。上面有人劝我别买一只股,我也想到了,确实风险很大。但是平时上班,也没空看股。不玩又少点什么。满仓也开始害怕了。我估计很难到1000w了,已经超出我的能力与认知范围了。

赞同来自: 西瓜橘子圆圆 、happysam2018 、ianian

赞同来自: saw666666 、happysam2018 、ianian

点赞轻风兄。我2019年100万,主要拿的也是白酒,腾讯,每年新入金,6年一共50万,正是每年5~10万之间,白酒高点兑现过一部分,腾讯低点不断买入。6年平均收益12%,如今总资金290万左右。和轻风兄的结果很像。但我白酒和腾讯的单一仓位过高,波动特别大,持仓体验,远远不如轻风兄那么稳健。希望10年后也能够到1,000万。共勉。xiaofeng 老弟厉害啊!大仓位上腾讯赚翻了。我买了又卖,没敢持有那么多。

赞同来自: Zhangkli91 、唐唐脱口秀 、chisj 、happysam2018 、江南1919 、 、更多 »

这就是一辈子了,十年少小,十年老弱,剩下20年+11+20来奋斗还好,搞到1000万大概15年,按中国人平均结婚年龄大概30开始算,基本到45岁家庭可投资资产能到1000万了,已经基本能财务自由了,这时候不需要每年再投入30万了,等于瞬间家庭可以每年多30万支出,孩子这时候大概12,13岁,每年家庭支出个50万在一线也能保持高质量中产生活了,等10年,资产达到3000万,完全可以退休躺平了,提前10年退休环游下世界,65岁资产过亿,即使考虑通货膨胀,也是中国千里挑一的财富排序了,剩下的真就交给下一代了,你也不能把应该孩子奋斗的东西都奋斗完吧。考虑白手起家的事实,这个财富水平已经是普通人能做的天花板了

大概谈下我思路,假设十万本金起步:这就是一辈子了,十年少小,十年老弱,剩下20年+11+20来奋斗

1、从10到100万,基本得靠工资为主,因为实际操作里年化收益能12%就不错了基本就是10年3倍,如果10万到100万纯靠投资得20年,所以策略应该是聚焦提升自身能力和工资,捷径是找个能赚钱的对象,两个人赚钱比一个人快得多,假设两个人每年能存30万,那3年完成10万到100万

2、从100到1000万,工资和投资双轮驱动,年化收益12%,这时候每年假设投入继续为...

赞同来自: ianian 、happysam2018 、江南1919

我请教,10万如何做到100万的?10到100的途径太多了,比如打工,比如炒股,比如兼职,只要努力勤奋不乱来,基本可以实现。100到1000就不同了,冒险就容易归零,保守就很难有突破的希望。

大概谈下我思路,假设十万本金起步:1、从10到100万,基本得靠工资为主,因为实际操作里年化收益能12%就不错了基本就是10年3倍,如果10万到100万纯靠投资得20年,所以策略应该是聚焦提升自身能力和工资,捷径是找个能赚钱的对象,两个人赚钱比一个人快得多,假设两个人每年能存30万,那3年完成10万到100万2、从100到1000万,工资和投资双轮驱动,年化收益12%,这时候每年假设投入继续为3...你这个分析非常靠谱,我家的情况基本跟你说的一致。

你给了DS什么提示词,能有这样的假设条件?合法贷的出来吗?

情景设定

- 标的资产:1000万一线城市房产

杠杆结构:15%首付(150万)+85%贷款(850万)贷款条件:利率2.5%、30年等额本息 → 月供33,587元/月(年支出40.3万)

既然是投资,就不要等额本息了,应该先息后本。等额本息是你未来30年还在往房子里投入本金。持有成本:物业费(1000万房产约3万/年)+税费(约1%)+维护费 → 合...

赞同来自: Zhangkli91 、zinming 、saw666666 、gaokui16816888 、happysam2018 、 、 、更多 »

很巧,10年前(2015年初)我的投资资金也刚好突破100万!10年来一直都在股市深耕,忍不住在此抛砖引玉。 我认为,从10万到100万,可以通过投资、工资、奖金等收入不断积累达到,而从100万到1000万,除了年薪百万,主要应通过投资来实现。主要有两种方式: (一)房地产。 10年前最好的投资方式肯定是房地产,国家高速发展、城镇化、人口红利,又自带杠杆,不少城市房价都涨了5-10倍,...点赞轻风兄。

我2019年100万,主要拿的也是白酒,腾讯,每年新入金,6年一共50万,正是每年5~10万之间,白酒高点兑现过一部分,腾讯低点不断买入。

6年平均收益12%,如今总资金290万左右。和轻风兄的结果很像。

但我白酒和腾讯的单一仓位过高,波动特别大,持仓体验,远远不如轻风兄那么稳健。

希望10年后也能够到1,000万。共勉。

我通过持有大饼已经从10W达到100W+级别了,我有信心会再达到1000W+级别的,只是时间不太确定,但是相信会在10年以内,什么也不用做,耐心持有即可。这也是我的实盘测试,静等结果是数字货币的大饼吗?

赞同来自: 森林雪峰 、saw666666 、轻风佛面 、xiaofeng71 、J317035328 、 、更多 »

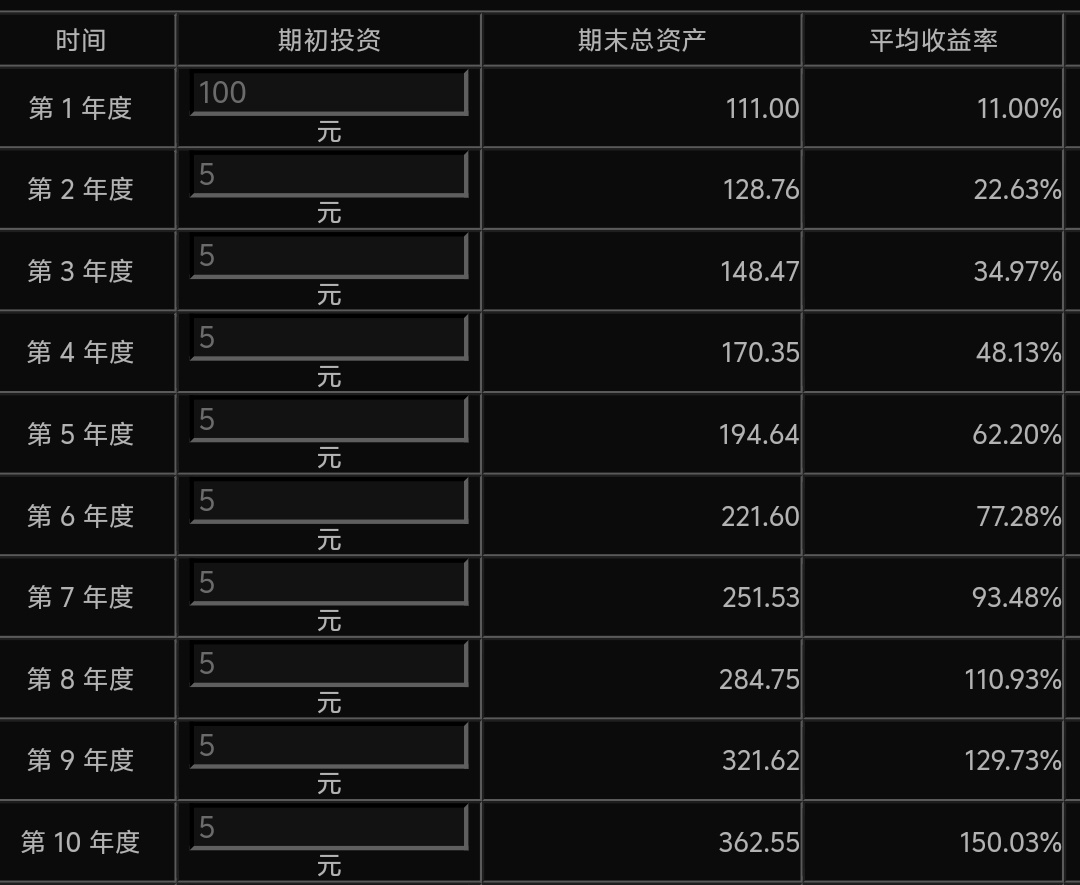

很巧,10年前(2015年初)我的投资资金也刚好突破100万!10年来一直都在股市深耕,忍不住在此抛砖引玉。 我认为,从10万到100万,可以通过投资、工资、奖金等收入不断积累达到,而从100万到1000万,除了年薪百万,主要应通过投资来实现。主要有两种方式: (一)房地产。 10年前最好的投资方式肯定是房地产,国家高速发展、城镇化、人口红利,又自带杠杆,不少城市房价都涨了5-10倍,...初始100,每年加5,年化11%,第十年累计362。层主所言不虚

赞同来自: 江南1919

你给了DS什么提示词,能有这样的假设条件?情景设定- 标的资产:1000万一线城市房产杠杆结构:15%首付(150万)+85%贷款(850万)贷款条件:利率2.5%、30年等额本息 → 月供33,587元/月(年支出40.3万)既然是投资,就不要等额本息了,应该先息后本。等额本息是你未来30年还在往房子里投入本金。持有成本:物业费(1000万房产约3万/年)+税费(约1%)+维护费 → 合计约1...考虑实操性,稳定收入10年,设定为国企中层,只付息,不还贷,被JIWEI监控为CHAO FANG,职位都没了…

赞同来自: zyc95 、kwok 、plias 、灵活的蓝胖子 、Zhangkli91 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1、从10到100万,基本得靠工资为主,因为实际操作里年化收益能12%就不错了基本就是10年3倍,如果10万到100万纯靠投资得20年,所以策略应该是聚焦提升自身能力和工资,捷径是找个能赚钱的对象,两个人赚钱比一个人快得多,假设两个人每年能存30万,那3年完成10万到100万

2、从100到1000万,工资和投资双轮驱动,年化收益12%,这时候每年假设投入继续为30万,那11年后能有968万。

3、从1000万到1亿,工资花完就行,纯靠投资收益,年化12%,持续投资20年,这时候可投资资产达到9332万,基本完成A9

难点:

1、收入限制,中国平均家庭可支配收入大概是城镇15万不到,农村6万不到,去除日常开支,城镇能剩10万,农村能剩3万都是人才了,所以能保持前14年家庭结余每年30万,合计投资本金420万的家庭估计占比能有1%就不错了,

2、买房、结婚、卖车支出没考虑,年轻人如果没上一辈人扶持,前期买房买车结婚养娃的开支至少在前10年得吃掉200万现金流(假设双方父母能额外负担个100万房子首付一类的)。

考虑以上两点,典型画像就是双方都是高知名校,至少一个人进大厂拿高薪,另个一个体制内稳定发挥,两人持续配合15年稳定能拿到税前至少70万的年薪(税后60万,60万*15=900万现金流),假设投资消耗420万,房子车子等大件消耗200万,日常消费每年20万不到(节约点省着用应该可以)。

3、投资收益率限制,别看网上股神飞天,绝大部分都是运气而已,巴菲特这么多年前端收益也就15%(20%的年化实际是靠保险杠杆撬动上去的),考虑到家庭风险承受能力,不可能全部买权益资产,所以普通人在投资逻辑正确的情况下能达到8%投资收益已经很好了,12%实际是很高的投资要求。

以上是随便写的,感觉首先能满足有这么多闲钱投资的人估计占比也就个位数百分比,能持续很久保持收益率的估计也就个位数百分比,所以真能40年从10万干到1亿的人100个里面真没一个

如果你规定了时间,比如10年内100w到1000w,那你的问题其实是怎么才能达到年化26%,这可就难多了。

比如本人吧,投资以来年化10%左右,25年可以10倍。但这是最坏的情况,因为随着投资年限的增加,水平也会增加,目前年化才10%,这么看进步空间很大,收益率提高一点儿,时间就会缩短一些。

赞同来自: happysam2018 、一种追求 、添砖加瓦

---

一、底层逻辑:复利与风险平衡

1. 时间周期:- 若追求10年10倍,年化收益率需约26%(复利计算);

- 若缩短到5年,年化需约58%,风险极高。

2. 风险收益比:

- 高收益必然伴随高风险,需通过资产配置和策略组合分散风险。

3. 关键原则:

- 不亏损本金(避免单次重大失败);

- 抓住高赔率机会(低风险高回报的窗口期);

- 动态调整策略(根据市场周期变化)。

---

二、策略路径:分阶段执行

阶段1:稳健积累(100万→300万)

目标:3-5年,年化20%-30%,聚焦低风险高确定性机会。策略:

1. 核心资产配置(60%-70%资金):

- 优质股权:长期持有高成长行业龙头(如新能源、科技、消费);

- 指数增强:A股/港股指数基金定投+网格交易(低估值区间加仓);

- 套利策略:可转债打新、A/H股折溢价套利、REITs分红。

2. 卫星策略(30%-40%资金):

- 周期行业波段:捕捉大宗商品(铜、原油)、半导体周期波动;

- 港股/A股打新:高破发率时代需精选标的(现金流稳定+低估值)。

风险控制:

- 单笔投资亏损超过10%强制止损;

- 避免杠杆,保留20%现金应对黑天鹅。

---

阶段2:放大收益(300万→600万)

目标:2-3年,年化25%-35%,适度参与高弹性资产。策略:

1. 聚焦成长赛道:

- 创新技术:AI、量子计算、生物医药的Pre-IPO阶段投资;

- 全球化资产:美股科技股(英伟达、特斯拉等)的期权策略(Covered Call)。

2. 事件驱动套利:

- A股重组借壳、ST摘帽预期标的;

- 加密货币周期(每4年减半行情,配置不超过总资金10%)。

3. 杠杆工具:

- 融资融券(控制杠杆率<30%);

- 股指期货贴水时的多头套保。

风险控制:

- 高波动资产仓位≤15%;

- 每季度复盘,剔除逻辑弱化的标的。

---

阶段3:冲刺阶段(600万→1000万)

目标:1-2年,年化40%-50%,精准捕捉爆发点。策略:

1. 超级趋势押注:

- 全球技术革命(如自动驾驶、核聚变商业化);

- 地缘冲突下的资源品(铀、稀土)。

2. 跨市场联动:

- A股、美股、商品期货的跨市场对冲(如多铜空美元);

- 汇率波动套利(离岸人民币与美元指数反向操作)。

3. 另类资产:

- 顶级VC基金的跟投份额(硬科技、太空经济);

- 数字资产(BTC、ETH现货+波动率策略)。

风险控制:

- 80%收益及时止盈,锁定利润;

- 极端行情下切换至国债逆回购、黄金ETF避险。

---

三、关键能力与避坑指南

必须修炼的能力

1. 信息筛选:- 建立高质量信息源(财报、行业白皮书、专利数据库);

- 区分“噪音”与“信号”(如政策文件中的关键词)。

2. 人性控制:

- 避免“回本心理”(亏损后盲目加仓);

- 拒绝“FOMO情绪”(跟风炒作垃圾股)。

致命风险规避

1. 单一资产重仓(如All in房地产、某只股票);2. 高杠杆赌博(期货、合约爆仓风险);

3. 盲目信任“内部消息”(90%的所谓内幕是陷阱)。

---

四、真实案例参考

- 案例1(A股):某投资者在2018年熊市定投半导体ETF(均价1.2元),2020年行业周期爆发后以4.5元卖出,3年收益275%。

- 案例2(美股):

2020年3月熔断期间买入特斯拉看涨期权(行权价400美元),6个月后涨幅超1500%。

---

五、总结

从100万到1000万的核心是:1. 前中期靠复利(稳健积累,避免重大回撤);

2. 后期靠赔率(在确定性机会上重仓出击);

3. 永远敬畏市场(黑天鹅无法预测,需留足安全边际)。

最后提醒:

- 上述路径需结合个人能力圈(如熟悉科技行业可侧重成长股);

- 建议先用小资金(如10%)验证策略,再逐步放大。

赞同来自: happysam2018 、ianian 、轻风佛面

很巧,10年前(2015年初)我的投资资金也刚好突破100万!10年来一直都在股市深耕,忍不住在此抛砖引玉。感谢分享,我现在的投资策略跟层主很像

我认为,从10万到100万,可以通过投资、工资、奖金等收入不断积累达到,而从100万到1000万,除了年薪百万,主要应通过投资来实现。主要有两种方式:

(一)房地产。

10年前最好的投资方式肯定是房地产,国家高速发展、城镇化、人口红利,又自带杠杆,不少城市房价都涨了5-10倍,...

主要持有白酒、医药、消费红利

沪深300指数去年10月卖了、恒生指数上周五已卖

京公网安备 11010802031449号

京公网安备 11010802031449号