Edge

Edge Chrome

Chrome Firefox

Firefox

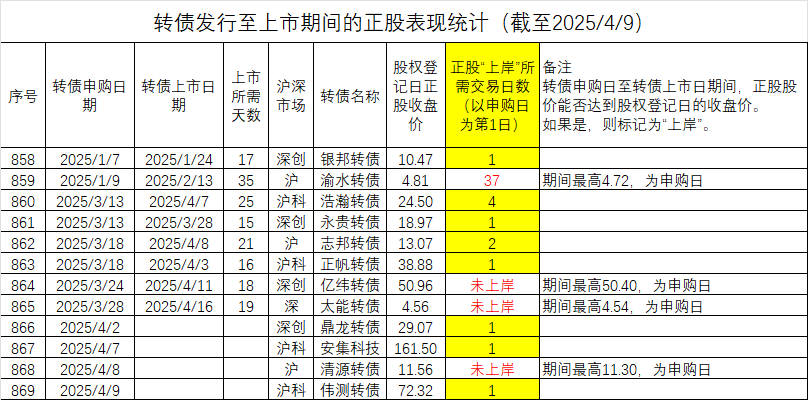

最近在调研可转债发行前,提前埋伏正股的问题,统计出来正股在发行公告当天(一般公告是前一天盘后发布,所以公告日期也就是市场反应的日期)确实会有一定的套利空间

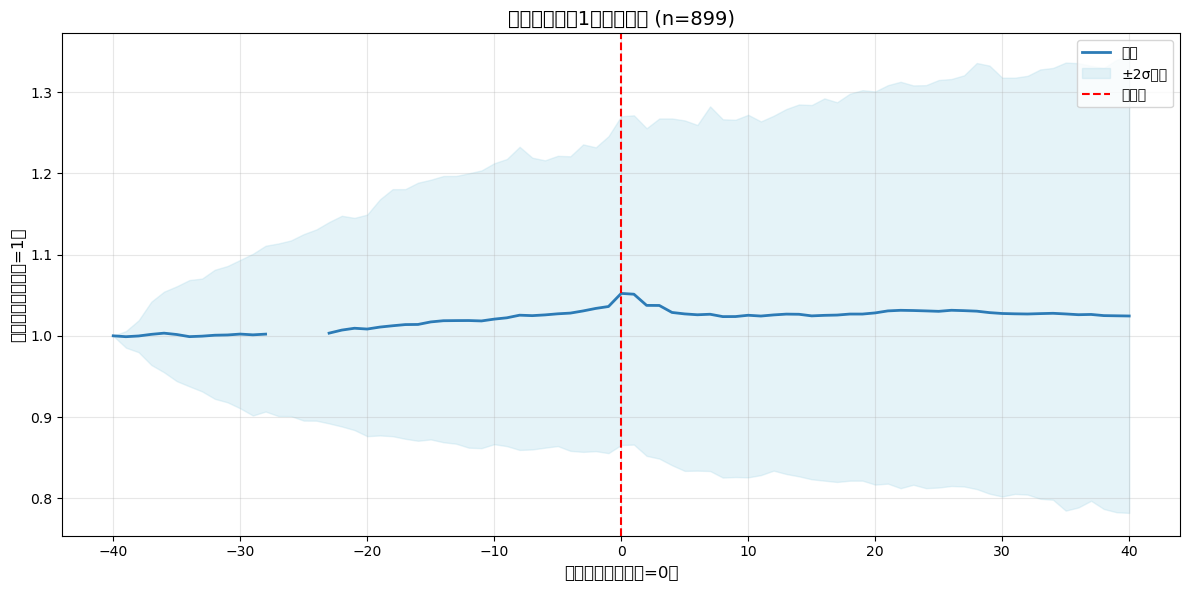

但我认为这个抢权带来的涨幅会跟每百元含权正相关,但实际上算出来好像无关,我不知道是统计口径的问题,还是说抢权的参与者并没有那么理性?

档位 0.0 - 5.0: 几何平均 = 1.0110082354867607,

档位 5.0 - 10.0: 几何平均 = 1.0126310180869498,

档位 10.0 - 15.0: 几何平均 = 1.0107371190366972,

档位 15.0 - 20.0: 几何平均 = 1.013092809936069,

档位 20.0 - 25.0: 几何平均 = 1.0123529238644884,

档位 25.0 - 30.0: 几何平均 = 1.004947894749747,

但我认为这个抢权带来的涨幅会跟每百元含权正相关,但实际上算出来好像无关,我不知道是统计口径的问题,还是说抢权的参与者并没有那么理性?

档位 0.0 - 5.0: 几何平均 = 1.0110082354867607,

档位 5.0 - 10.0: 几何平均 = 1.0126310180869498,

档位 10.0 - 15.0: 几何平均 = 1.0107371190366972,

档位 15.0 - 20.0: 几何平均 = 1.013092809936069,

档位 20.0 - 25.0: 几何平均 = 1.0123529238644884,

档位 25.0 - 30.0: 几何平均 = 1.004947894749747,

京公网安备 11010802031449号

京公网安备 11010802031449号