Edge

Edge Chrome

Chrome Firefox

Firefox

赞同来自: J150641244 、跑路皮皮 、唐唐脱口秀 、windskyss

如果你查一下历史价格就会发现很多商品补贴后的价格与以前大促时的价格持平,所以你可以评判一下究竟补贴了商家还是终端消费者。我就是家电公司的,充分竞争下怎么可能,你不打折自然有人打折。只不过不会全部到消费者,从经销商数据来看,80%到消费者

赞同来自: 一路江上 、happysam2018 、XXWWJJ 、franckC

最近听到的周边八卦:年轻人网贷、信用卡债务等的触目惊心,还有年轻人高失业率的问题多少年前的老八卦了。我大学那时候不懂,年化24的分期乐都敢用。支付宝有一个日化万分5的,当时感觉真便宜。ps:12年前的认知。

有些父母一辈子攒的钱,填刚出社会几年的小年轻窟窿都不够(利滚利)

人在险恶的江湖,智商、情商、财商都要过得去

消费文化,提前消费文化,周边人都贷款,或是单纯不想从父母要钱的朴素想法,没什么控制力、不理解杠杆的负面威力的年轻人很容易滑入深渊

这一波20万变30万,对于没有个人破产法的国度,又将不少年轻人上岸的难度提高了...

赞同来自: happysam2018 、九月森林

等我们这一代进坟墓的时候,老祖宗问:儿啊,你们给子孙后代留了些什么?难道要我们回答:给子孙后代留了一大笔债?是的。

但是现在时代不一样了,以前大家都有孩子,所以我们都希望给孩子留一个好的环境(基础)。

现在很多人不生孩子,我都没后代了,我管我死后洪水滔天?我活着,给我发钱,让我爽。

赞同来自: wuxin126 、happysam2018 、九月森林

这么大笔的钱,只能发国债出了。这不是寅吃卯粮是什么?中国人传统的量入为出的好习惯不保持,去学习欧美寅吃卯粮的坏习惯?口袋里有多少钱就花多少钱。普通人没那个能力借未来的钱给自己花。等我们这一代进坟墓的时候,老祖宗问:儿啊,你们给子孙后代留了些什么?难道要我们回答:给子孙后代留了一大笔债?

这么大笔的钱,只能发国债出了。这不是寅吃卯粮是什么?美国老太太买房的故事

中国人传统的量入为出的好习惯不保持,去学习欧美寅吃卯粮的坏习惯?

口袋里有多少钱就花多少钱。普通人没那个能力借未来的钱给自己花。

赞同来自: happysam2018 、xxldh

我有一个办法,超过14岁,每人每年发8000块钱,学习香港先进经验这么大笔的钱,只能发国债出了。这不是寅吃卯粮是什么?

中国人传统的量入为出的好习惯不保持,去学习欧美寅吃卯粮的坏习惯?

口袋里有多少钱就花多少钱。普通人没那个能力借未来的钱给自己花。

因为没有更好的办法了啊。批评很简单,但是谁能提一个更好的办法出来呢?肯定不能是天马行空的,而是要切实可行的办法。我有一个办法,超过14岁,每人每年发8000块钱,学习香港先进经验

赞同来自: 一路江上 、yanghongyong 、happysam2018 、shix123123 、hugester更多 »

如果你查一下历史价格就会发现很多商品补贴后的价格与以前大促时的价格持平,所以你可以评判一下究竟补贴了商家还是终端消费者。我跟踪一款冰箱,国补后的价格比去年618的价格涨了近3成。京东自营国补后的价格与其他店没有享受国补价格一样,和店家聊,店家说,这个国补基本补到京东这些平台了。

赞同来自: yanghongyong

我一直觉得,这笔钱是给之前负债人群的一次低息置换高息的化债机会……关键是低息贷款普通基本上没什么额度,要不利息还是很高那种高额度的低息贷款只有体制内才能借的到,就是对体制内的定向放水

赞同来自: yanghongyong 、seekmeout 、happysam2018 、icexao 、碧水春 、 、 、 、更多 »

我纯好奇,家电补贴,电子产品补贴不算发钱吗?力度不低啊,买个冰箱退了近2000,买个投影退了几大百,近期准备换个手机,又能退1000多,这不算发钱吗?我月初去逛了逛苏宁,同一款型号的产品,国补后的价格,比我23年中买的价格还贵了15%,呵呵呵……

赞同来自: yanghongyong 、梦在路尽头 、happysam2018 、奔跑的君予 、九头 、 、更多 »

我纯好奇,家电补贴,电子产品补贴不算发钱吗?力度不低啊,买个冰箱退了近2000,买个投影退了几大百,近期准备换个手机,又能退1000多,这不算发钱吗?然后商家都不打折了,补贴的其实是商家

赞同来自: yanghongyong 、happysam2018 、hugester 、Maggie63

我纯好奇,家电补贴,电子产品补贴不算发钱吗?力度不低啊,买个冰箱退了近2000,买个投影退了几大百,近期准备换个手机,又能退1000多,这不算发钱吗?如果你查一下历史价格就会发现很多商品补贴后的价格与以前大促时的价格持平,所以你可以评判一下究竟补贴了商家还是终端消费者。

赞同来自: happysam2018 、秋风客

抖音上刷到,一个艺术家讲他刚来纽约的时候,感叹街道上的路人都长着一张张从没受过欺负的脸~羊吃人了解一下,摩登时代电影看起来。

偶也不报期望我的儿子未来不会受到欺负,但是希望祖国越来越强大,让万恶的资本主义也能狠狠地欺负下他们的老百姓~

ericlule - 满招损 谦受益

最近听到的周边八卦:年轻人网贷、信用卡债务等的触目惊心,还有年轻人高失业率的问题抖音上刷到,一个艺术家讲他刚来纽约的时候,感叹街道上的路人都长着一张张从没受过欺负的脸~

有些父母一辈子攒的钱,填刚出社会几年的小年轻窟窿都不够(利滚利)

人在险恶的江湖,智商、情商、财商都要过得去

消费文化,提前消费文化,周边人都贷款,或是单纯不想从父母要钱的朴素想法,没什么控制力、不理解杠杆的负面威力的年轻人很容易滑入深渊

这一波20万变30万,对于没有个人破产法的国度,又将不少年轻人上岸的难度提高了...

偶也不报期望我的儿子未来不会受到欺负,但是希望祖国越来越强大,让万恶的资本主义也能狠狠地欺负下他们的老百姓~

赞同来自: horizon668 、stylexf 、秋风客 、happysam2018 、XXWWJJ更多 »

本人21年有在职硕士信用卡学信贷,想借这次消费贷将贷款利率换下来,计算下来大概可以节省利息4w。计划操作步骤,1,先申请招行闪电贷,2,放款后转移到同事账户,3,存在同事账户2个月,4,归集到本人学信贷所在行账户,5,提交信用卡提前还款。请教论坛大神们判断,这样的操作被抽贷的几率高不高?—

这年头钱放在老婆账上都有拿不回来的风险

更何况同事

谨慎点吧现在社会诚信危机大爆发

赞同来自: happysam2018 、跑路皮皮 、秋风客 、mldxsj

赞同来自: happysam2018 、九头

不过不该叫消费贷,你就叫信用贷就完了,你管他贷出来干什么用,事实上现在确实也没管。

如果真是要求贷出来消费,那就是恶政!

赞同来自: zhy8770 、happysam2018 、gaokui16816888 、sybil03 、qgj8848更多 »

感觉问题在于,在一个风险很高,甚至已经在暴发的时期,却不断的降低风险标准,让参与主体去承担更高的风险……这难道真的不会出问题?现在的提法是,不能因为防风险而制造出风险,其实这个或许只是为了把今天的小风险,拖住,然后祈祷,未来的大雷会自动消失。比如,15年的涨价去库存……再过几年,大家会不会缅怀今天的放贷促消费每一波小牛市都是政策带来的 言尽于此 最快三个月就会看到显著成效

赞同来自: qianziz 、蓝色棉手套 、happysam2018 、点点清风

感觉问题在于,在一个风险很高,甚至已经在暴发的时期,却不断的降低风险标准,让参与主体去承担更高的风险……这难道真的不会出问题?因为没有更好的办法了啊。批评很简单,但是谁能提一个更好的办法出来呢?肯定不能是天马行空的,而是要切实可行的办法。

现在的提法是,不能因为防风险而制造出风险,其实这个或许只是为了把今天的小风险,拖住,然后祈祷,未来的大雷会自动消失。

比如,15年的涨价去库存……再过几年,大家会不会缅怀今天的放贷促消费

现在的提法是,不能因为防风险而制造出风险,其实这个或许只是为了把今天的小风险,拖住,然后祈祷,未来的大雷会自动消失。

比如,15年的涨价去库存……再过几年,大家会不会缅怀今天的放贷促消费

加杠杆还是要慎重,哪怕把握很高的情况,也可能出现突发情况,要量力而行所以不要借贷,要学犹太人,放贷。

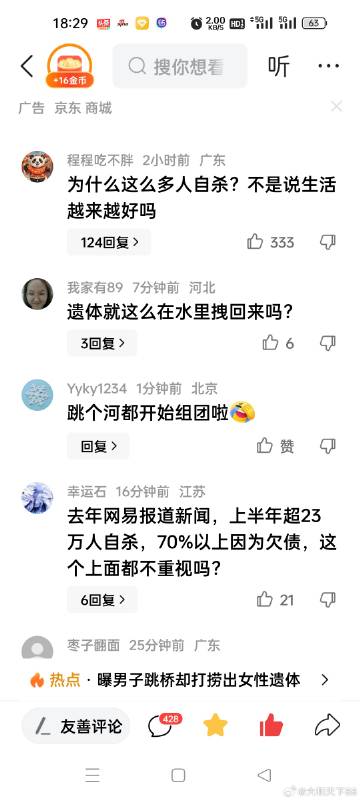

今年春节前一个月,不少小区都收到通知楼顶都锁上了,有些地方高落差的桥上都有专人值守

今天看到个宁波的新闻,男子跳桥却捞出女性遗体,宁波是消费贷确切说小贷高度发达的地区,当然具体到这个新闻也可能是过度关联

其实欧美财富很大比重在犹太人手中,也和犹太人经营放贷业务几百年有关。过去宗教因素在很多文化里放贷被认为是不道德的,因此只有...

赞同来自: libertea86 、gaokui16816888 、留白123 、stylexf 、老郭爱人生 、 、 、 、 、更多 »

其实大部分人还是用于股市和平替房贷的。而真正用于消费的人群反而是银行重点关注的高风险人群。实际上还是国家定向放水,风险其实并不大,我这两天问了六七家银行,最关键的放贷指标还是银行白名单企业,必须是央国企、事业单位、500强民企等。网上讨论热烈的低端人群卖征信啥的就是雷声大雨点小,很难放贷,对银行来说风险很小。

另外,我也同意这是一次变相发钱防范系统性风险的举措,至于潮水退了会怎样,那是以后的事。我关注过一个国内比较大的网贷论坛,里面都是各种怎么上岸的文章,可见集思录神光照不到的地方有很多举债过日子的人群。

消费贷其实上是风险最高的贷款品种,懂金融的都知道消费贷的风险模型定价也是最高的,但是我国就是用各种非市场化的行政手段将风险最高的贷款品种定为利率最低的。这算不算国际笑话?特定人群才有资格享受这最低利率吧?

赞同来自: wangsj 、cquhrb 、happysam2018 、韭浪 、明青 、更多 »

今年春节前一个月,不少小区都收到通知楼顶都锁上了,有些地方高落差的桥上都有专人值守

今天看到个宁波的新闻,男子跳桥却捞出女性遗体,宁波是消费贷确切说小贷高度发达的地区,当然具体到这个新闻也可能是过度关联

其实欧美财富很大比重在犹太人手中,也和犹太人经营放贷业务几百年有关。过去宗教因素在很多文化里放贷被认为是不道德的,因此只有边缘阶层没别的生计的犹太人去做。

于是99%的人口向1%人口比例的犹太人借贷,长期下来,钱都到犹太人口袋里了

不是买房子这种超长期相对低息的借贷,不是绝对把握和熟练有经验的杠杆玩家,借贷消费和投资都是给自己脖子套枷锁(即便是买房子这种“优质”杠杆,这几年因为杠杆买房,跌没首付,一夕返贫,断供房子拿去拍卖还倒欠银行很多钱的也不要太多了)。

很多讲投资的书第一条,就是不要借贷

赞同来自: happysam2018 、sixuanzeng

本人21年有在职硕士信用卡学信贷,想借这次消费贷将贷款利率换下来,计算下来大概可以节省利息4w。计划操作步骤,1,先申请招行闪电贷,2,放款后转移到同事账户,3,存在同事账户2个月,4,归集到本人学信贷所在行账户,5,提交信用卡提前还款。请教论坛大神们判断,这样的操作被抽贷的几率高不高?有点过于小心了。放款,提现,然后存到同事账户,三两天后转给你,就可以随便了。

liming139 - 支付宝养鸡场场主

这两天问了六七家银行,最关键的放贷指标还是银行白名单企业,必须是央国企、事业单位、500强民企等,一般的民企和个体户哪怕收入指标再好也难准入低利率贷款。这种定向放水就是给体制内和中上层条件好的人的,水会向哪流呢?有4.5的网商贷,看短信最低到4整体趋势还是往下降了但是用的人少了

赞同来自: happysam2018 、fishguysword

本人21年有在职硕士信用卡学信贷,想借这次消费贷将贷款利率换下来,计算下来大概可以节省利息4w。计划操作步骤,1,先申请招行闪电贷,2,放款后转移到同事账户,3,存在同事账户2个月,4,归集到本人学信贷所在行账户,5,提交信用卡提前还款。请教论坛大神们判断,这样的操作被抽贷的几率高不高?你好,小弟判断不会,你这个行为,目前是显学——化债。

这种定向放水就是给体制内和中上层条件好的人的,水会向哪流呢?

赞同来自: happysam2018 、只做顺势交易

我家就在2022年为我姐平了11W的账,什么美团,金东,花呗,借呗等等全借一遍,借钱旅游,消费,打游戏,坐飞机打九价疫苗,借钱被诈骗,平台投300返500,最后投了1W多返0。当初帮她还了大部分,留1W让她自己还,我刚毕业一年也帮她还了2万。感觉这种根赌博输钱差不多,兜底一次每次都要给她兜底,最好让她自己知道最终还是要自己摆平,不然还有下次

然后现在2025年,今天催债电话又打到我这里了!讨债短信威胁说要上门找人!当初为她平账才是最愚蠢的决定,以她的智商,思维根本无法教育!她根本不懂利率,不懂金...

赞同来自: happysam2018 、长空无极 、花过水无痕

也听过几个这种例子,还有被诈骗的几个,这些人啊或是一时虚荣或是一时不幸,总之要用五到十年左右的时间修复负债表了20年在非洲干活的时候,就遇到批土坯投资失败的,每月还在继续给银行还是小代还钱。记得23年还有看见jsl上有人被强迫收的不良还继续在回款(这位大佬还感叹当时那么便宜该打包全收了)。杠杆,普通老百姓的经营杠杆,投资杠杆,把握不好一场空还得倒贴几年的血泪。

赞同来自: 逆流挽舟

稍微了解一下中国现代的各种改革历程就知道,国内的各种所谓改革都是朝着阻力最小的地方前进的。因为改革必然会触及某些利益阶层,而这些阶层又是实际掌握政策制定权力的。所以最后就是不得不改革的时候,稍微改改,他们最多只能让出一点点利益,改革的多数成本还是要让大多数普通人来承担的。而对于普通人来说,这时候就要保持清醒,别负债,别加杠杆。如果你不能确定能从政策改革中获益,那也最好别成为改革的牺牲品。毛主席在的时候就要改革了

赞同来自: 秃顶熊 、鼠标1 、zengyongqiang

讲某省两个反例,当笑话听就行。七八年前某较大国企资不抵债领导下决心想破产,几大行负责人堵住郭大领导说如果破产你们所有国企以后贷款一律不批,后来商量化债方案:母公司承担所有债务,各大行对母公司双倍放贷定向降息连续几年。相当于银行母公司各承担一部分损失,但是几乎没造成社会影响就解决了问题。去年初水某集团事实上暴雷资不抵债,各大兄弟国企听吩咐慷慨解囊付利息,各银行听协调借新还旧不抽贷,新班子竭尽全力降...至少保证了社会平稳运行,但是社会运行效率就不要谈了。就看是新技术革命带动效率提升先来,还是效率衰竭到社会运行不动先来了

赞同来自: 跑路皮皮

稍微了解一下中国现代的各种改革历程就知道,国内的各种所谓改革都是朝着阻力最小的地方前进的。这个和投资类似,立足于别被收割最重要,可以不赚钱,但是不能明显给别人送钱。

因为改革必然会触及某些利益阶层,而这些阶层又是实际掌握政策制定权力的。所以最后就是不得不改革的时候,稍微改改,他们最多只能让出一点点利益,改革的多数成本还是要让大多数普通人来承担的。

而对于普通人来说,这时候就要保持清醒,别负债,别加杠杆。如果你不能确定能从政策改革中获益,那也最好别成为改革的牺牲品。

改革确实太难了,我们这么漫长的历史也就寥寥无几,感觉也就商鞅一个算成功还下场不好,其余没看到规模很大成功的

赞同来自: zyc95 、J467622587 、努力吃饭吃饭 、ptcwl 、思则有备 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

因为改革必然会触及某些利益阶层,而这些阶层又是实际掌握政策制定权力的。所以最后就是不得不改革的时候,稍微改改,他们最多只能让出一点点利益,改革的多数成本还是要让大多数普通人来承担的。

而对于普通人来说,这时候就要保持清醒,别负债,别加杠杆。如果你不能确定能从政策改革中获益,那也最好别成为改革的牺牲品。

赞同来自: happysam2018 、四时自由

家里不兜底的,有可能去兼职赚钱了。借这点钱根本没多大用,还要付高比例的利息,有些人根本不用脑子思考也听过几个这种例子,还有被诈骗的几个,这些人啊或是一时虚荣或是一时不幸,总之要用五到十年左右的时间修复负债表了

赞同来自: 东逝水 、happysam2018 、allrights

是啊,但是消费贷是明示禁止用于投资用途的吧。有能力最好也不要动这个心思,看似是赚了,贪欲就是这么起来了,收不住手的,只会在别的地方亏回去。

不想贷,驾驭不了杠杆。

如果说没有这种能力就是吃亏,那估计只能默默吃掉这个亏了吧。

赞同来自: happysam2018 、跑路皮皮

身边的事不是八卦,有一表妹大学毕业5年之内,欠了10几万,可怕的是,她身边的同学也都这样,所以也没觉得不正常,反正最后都由家庭兜底。家里不兜底的,有可能去兼职赚钱了。借这点钱根本没多大用,还要付高比例的利息,有些人根本不用脑子思考

低息贷是一种福利,也可以说是国家红利,这个很难说亏了赚了,本质上讲,类似每年的通货膨胀2%,你看不到,实际上你拥有的钱已经贬值了百分之二。是啊,但是消费贷是明示禁止用于投资用途的吧。

拿着低息贷去投资,或者简单北交所打新的,盈利超过贷款利息就是赚了。

其他的我都觉得在数字上是亏的。因为国家放水导致你的财富贬值。只不过这是避免不了的,放着不贷,是损失最小的了。

不想贷,驾驭不了杠杆。

如果说没有这种能力就是吃亏,那估计只能默默吃掉这个亏了吧。

更名了jxjx - 分级基金好

赞同来自: happysam2018 、风清扬9527

讲某省两个反例,当笑话听就行。这是山东两大国企?

七八年前某较大国企资不抵债领导下决心想破产,几大行负责人堵住郭大领导说如果破产你们所有国企以后贷款一律不批,后来商量化债方案:母公司承担所有债务,各大行对母公司双倍放贷定向降息连续几年。相当于银行母公司各承担一部分损失,但是几乎没造成社会影响就解决了问题。

去年初水某集团事实上暴雷资不抵债,各大兄弟国企听吩咐慷慨解囊付利息,各银行听协调借新还旧不抽贷,新班子竭尽全力...

赞同来自: zhy8770

还有我这种能贷到,但是不想贷的,是不是也算吃亏了?低息贷是一种福利,也可以说是国家红利,这个很难说亏了赚了,本质上讲,类似每年的通货膨胀2%,你看不到,实际上你拥有的钱已经贬值了百分之二。

拿着低息贷去投资,或者简单北交所打新的,盈利超过贷款利息就是赚了。

其他的我都觉得在数字上是亏的。因为国家放水导致你的财富贬值。只不过这是避免不了的,放着不贷,是损失最小的了。

跑路皮皮 - 低风险投机

赞同来自: 九月森林 、等待等待牛市 、hou123qd 、happysam2018 、yjjkwxf 、 、 、更多 »

一个企业或家庭,背上了根本无法偿还的天量债务,结局都是注定的,无一例外讲某省两个反例,当笑话听就行。

七八年前某较大国企资不抵债领导下决心想破产,几大行负责人堵住郭大领导说如果破产你们所有国企以后贷款一律不批,后来商量化债方案:母公司承担所有债务,各大行对母公司双倍放贷定向降息连续几年。相当于银行母公司各承担一部分损失,但是几乎没造成社会影响就解决了问题。

去年初水某集团事实上暴雷资不抵债,各大兄弟国企听吩咐慷慨解囊付利息,各银行听协调借新还旧不抽贷,新班子竭尽全力降杠杆,现在起码表面上正常运转。

京公网安备 11010802031449号

京公网安备 11010802031449号