Edge

Edge Chrome

Chrome Firefox

Firefox

【证监会对*ST普利重大财务造假案依法从严行政处罚】 3月21日,证监会对深圳证券交易所创业板上市公司海南普利制药股份有限公司依法从严作出行政处罚。*ST普利2021、2022年年度报告存在重大虚假记载,连续两年虚增利润总额合计5亿元以上且占比超过50%,触及重大违法强制退市情形。今日,深交所将对*ST普利依规启动股票终止上市程序。(证监会网站)

所以 普利转债会怎么走...

所以 普利转债会怎么走...

0

@cool990796

前期可转债最低跌到54。预计本次会跌破这个价,假设目前的财报都是真实或差不多真实的情况下,普利的基本面不算差,可以跌到50买1万块钱,以后每跌5元加仓1万,现在可转债只剩2亿了,大概率退市后也会下修,基本上不用担心以后不还钱的问题(但切记单个账户不要超过100张,保证面值小于10万)。已非昨日,现在规模降为两亿了,还钱概率大增

1

赞同来自: 谢卿武

@cool990796

前期可转债最低跌到54。预计本次会跌破这个价,假设目前的财报都是真实或差不多真实的情况下,普利的基本面不算差,可以跌到50买1万块钱,以后每跌5元加仓1万,现在可转债只剩2亿了,大概率退市后也会下修,基本上不用担心以后不还钱的问题(但切记单个账户不要超过100张,保证面值小于10万)。要看停牌后这段时间,还有什么新情况。如果继续正常经营,意味着大概率能还钱,极有可能再次下修,不可能跌到60以下;如果又出更大的雷,那就50以下。

0

@cool990796

前期可转债最低跌到54。预计本次会跌破这个价,假设目前的财报都是真实或差不多真实的情况下,普利的基本面不算差,可以跌到50买1万块钱,以后每跌5元加仓1万,现在可转债只剩2亿了,大概率退市后也会下修,基本上不用担心以后不还钱的问题(但切记单个账户不要超过100张,保证面值小于10万)。低于80我就买

0

前期可转债最低跌到54。预计本次会跌破这个价,假设目前的财报都是真实或差不多真实的情况下,普利的基本面不算差,可以跌到50买1万块钱,以后每跌5元加仓1万,现在可转债只剩2亿了,大概率退市后也会下修,基本上不用担心以后不还钱的问题(但切记单个账户不要超过100张,保证面值小于10万)。

1

赞同来自: chuxingfei

@haitun2011

想多了,70-80你会去抢吗?不说重仓抢,你敢抢,你会抢5%的仓位吗?扯淡,大盘债退市的广汇转债现在正常交易价格都是50多

第一批抢的人预计会在30-50,即30-50间才有可能出现一个波动教育平台,70-80根本不可能出现交易平台。

0

@haitun2011

想多了,70-80你会去抢吗?不说重仓抢,你敢抢,你会抢5%的仓位吗?第一批抢的人预计会在40-50,包括我。

第一批抢的人预计会在30-50,即30-50间才有可能出现一个波动教育平台,70-80根本不可能出现交易平台。

2

(问)假设是阴谋,给出设想的例子。

Deepseek答:(以下内容为假设性虚构情节)

场景一:恶意做空与资本掠夺

制造虚假举报:竞争对手或资本方通过内部线人获取*ST普利真实财务漏洞,在2023年三季度前向监管部门匿名举报,同时联合媒体释放负面消息,引发股价下跌。

精准做空套利:机构投资者在举报前提前融券做空,利用2023年三季度至2024年一季度股价暴跌(从约8元跌至3元)获利,并通过低位吸筹逐步控制股权。

倒逼实控人出局:在退市程序启动后,通过场外交易收购散户持有的退市股,最终以极低成本获得公司控制权,剥离其核心资产(如生物医药专利、生产线)。

场景二:监管腐败与利益输送

选择性执法:监管层内部人员被收买,刻意扩大*ST普利造假比例(如将虚增利润占比从49%调整为76.72%),使其触发强制退市红线。

时间节点操控:延迟披露造假调查进度(2024年4月发现造假,2025年1月才处罚),为关联方提供撤离窗口(如范敏华2023年四季度减持1.5亿元)。

资产低价转移:退市后通过司法拍卖或破产重整程序,将公司资产以远低于市场价转让给特定关联企业。

Deepseek答:(以下内容为假设性虚构情节)

场景一:恶意做空与资本掠夺

制造虚假举报:竞争对手或资本方通过内部线人获取*ST普利真实财务漏洞,在2023年三季度前向监管部门匿名举报,同时联合媒体释放负面消息,引发股价下跌。

精准做空套利:机构投资者在举报前提前融券做空,利用2023年三季度至2024年一季度股价暴跌(从约8元跌至3元)获利,并通过低位吸筹逐步控制股权。

倒逼实控人出局:在退市程序启动后,通过场外交易收购散户持有的退市股,最终以极低成本获得公司控制权,剥离其核心资产(如生物医药专利、生产线)。

场景二:监管腐败与利益输送

选择性执法:监管层内部人员被收买,刻意扩大*ST普利造假比例(如将虚增利润占比从49%调整为76.72%),使其触发强制退市红线。

时间节点操控:延迟披露造假调查进度(2024年4月发现造假,2025年1月才处罚),为关联方提供撤离窗口(如范敏华2023年四季度减持1.5亿元)。

资产低价转移:退市后通过司法拍卖或破产重整程序,将公司资产以远低于市场价转让给特定关联企业。

0

@luohao518

第一批抢的人预计会在30-50,即30-50间才有可能出现一个波动教育平台,70-80根本不可能出现交易平台。

70-80价格大把人抢想多了,70-80你会去抢吗?不说重仓抢,你敢抢,你会抢5%的仓位吗?

第一批抢的人预计会在30-50,即30-50间才有可能出现一个波动教育平台,70-80根本不可能出现交易平台。

1

赞同来自: happyforlife

@yujunlan

24年是盈利的,如果亏损要出预亏公告的。我现在比较关心的是如果范敏华去踩缝纫机了,普利还能还的出钱吗?注意看证监会的新闻,提到了刑事移交。为什么普利大股东要刑责,鸿达大股东只罚款,不明白啊,按理说,普利努力下修,还算有“良心”,鸿达是完全的恶意退市。

0

@bessie4008

24年是亏损的,不然可以退市整理买入博它在三板的表现。24年是盈利的,如果亏损要出预亏公告的。我现在比较关心的是如果范敏华去踩缝纫机了,普利还能还的出钱吗?注意看证监会的新闻,提到了刑事移交。

1

luckzpz

- 像爱惜自己生命一样保护本金

- 像爱惜自己生命一样保护本金

赞同来自: littleboy886

@xuyongnn

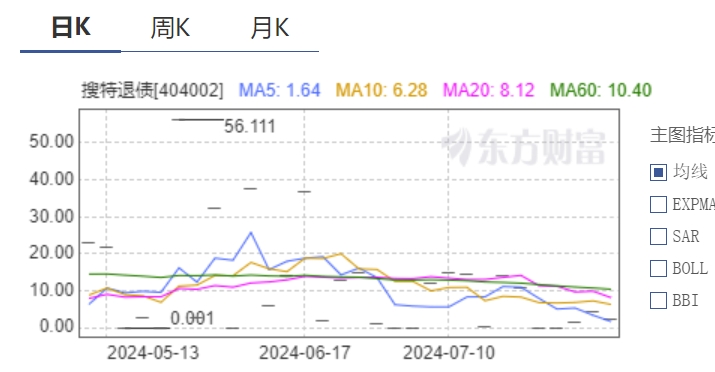

转债市场上触发退市就下面4个, 全部低于50(其中包括广汇最后无量跌停价45.767), 4个退市债最后平均交易价格33.3看看普利是否会创造历史

广汇转债最后交易价45.767

蓝盾转债最后交易价27.38

鸿达转债最后交易价42.12

搜特转债最后交易价18.002

而且搜特破产清算过程中,清算管理人的无耻程度,可以说把小额兑付的最后一根稻草都切断了。

0

@luckzpz

*ST普利2021年、2022年虚假记载的利润总额合计达6.95亿元,占2021年、2022年披露年度利润总额合计的76.72%。这句话给我的感觉是扣除造假部分的利润,整体上还有23%的利润。6.95/0.7672*0.2328=2.1亿利润24年是亏损的,不然可以退市整理买入博它在三板的表现。

0

nirvana1982 - 投资新手

@huanhappy2017

只剩2亿了,时间两年不到,普利正常经营,2年内破产概率不大,最终结果就是到期还钱,给每年15%的有风险利息吧,到期115,那债券大概85元,当前93,跌不了多少了,当然恐慌盘出来可能会跌出机会,80以下可以买点退市怎么交易

0

deelor - 转债下有保底;期权免费杠杆多维盈利;事件驱动贵在潜伏,基本盘在债性标的

惊出一身冷汗,

这个侥幸逃过一劫,

下修后清仓了。

账面还有个亏的,

三房转债,下周被带崩了,

是否造假了?

有退市风险吗?

这个侥幸逃过一劫,

下修后清仓了。

账面还有个亏的,

三房转债,下周被带崩了,

是否造假了?

有退市风险吗?

2

更名了jxjx - 分级基金好

@huanhappy2017

只剩2亿了,时间两年不到,普利正常经营,2年内破产概率不大,最终结果就是到期还钱,给每年15%的有风险利息吧,到期115,那债券大概85元,当前93,跌不了多少了,当然恐慌盘出来可能会跌出机会,80以下可以买点普利还正常经营?营收、净利双降。再说了,造假退市可比经营不善性质差多了,谁知道还埋着什么着雷?普利最低可是54元,破新低是难免的。

3

@huanhappy2017

只剩2亿了,时间两年不到,普利正常经营,2年内破产概率不大,最终结果就是到期还钱,给每年15%的有风险利息吧,到期115,那债券大概85元,当前93,跌不了多少了,当然恐慌盘出来可能会跌出机会,80以下可以买点天真,退市就没人监管了,谁还正常经营啊,赶紧2年内掏空公司资产,最后就剩一堆负债而已!

8

赞同来自: 影约 、sosopeople 、benhorse 、香橙柠檬 、happysam2018 、 、 、更多 »

只剩2亿了,时间两年不到,普利正常经营,2年内破产概率不大,最终结果就是到期还钱,给每年15%的有风险利息吧,到期115,那债券大概85元,当前93,跌不了多少了,当然恐慌盘出来可能会跌出机会,80以下可以买点

京公网安备 11010802031449号

京公网安备 11010802031449号