Edge

Edge Chrome

Chrome Firefox

Firefox

这两天指数开启回调,尤其是周五基本是全面下跌,上证指数跌回了3400以下,网格各种自动买入,闲置资金顿时少了许多,两市成交量稍有所放大至了1.55万亿。

转债等权指数下跌1.38%,中位数121.5,连续三日回调,除了跟随正股的下跌,转债的整体溢价估值也有所回调,转债调调反而更有利于吃波动。

周末*st普收到了处罚决定,3月24日起停牌,复牌后进入15天退市整理期,然后退市,普利终于尘埃落定,今年以来市场对普利转债的博弈也告一段落。

其实普利转债这一次的下修到底,是给小散们预留出了足够的逃跑时间,参与本次博弈的大多数人应该都已经止盈走人了。

如果下修到底大涨后你仍然没有脱手撤退,那只能说要么太过贪婪,就算想参与小额刚兑博弈,这90多的价格也不适合,真要退市还怕未来没有低价捡货的机会么。

倒是同样是垃圾债的中装转2虽然周末收到证监会处罚决定,但是不用退市停牌,这反而更偏利好些,明日可能反而会涨一点。

垃圾债比较依赖公司的一些公告结果,像普利这种随时可能退市的货,上周转债竟然还能维持着较高的溢价,我个人也是觉得挺奇葩的。

可能是公司积极主动的下修,以及大a近期良好的市场表现让投资者们产生了某些错觉?其实越是行情好的时候越是要远离可能的垃圾,因为一旦行情回头这些货色是掉的最快。

明日亿纬转债可进行申购,预计中签率比较高,不要错过,祝大家好运!

亿纬转债:(正股代码:300014,配债代码:380014)

(图片来源:集思录)

评级:AA+评级,可转债评级越高越好。

发行规模:50亿,规模大,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

亿维锂能周五收盘价50.96,转股价51.39,转股价值=转债面值/转股价*正股价=100/51.39*50.96=99.16,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.6+1.5+1.8+112=116.5,票面利息低。

纯债价值(最底线):

如按中债企业债测AA+级别6年期即期收益率2.419%,纯债价值简化计算100.94,纯债价值较好。

公司简介:

亿维锂能属于电力设备业,公司产品线覆盖消费、动力、储能等多个领域,动力电池客户包括梅赛德斯奔驰、宝马集团、捷豹路虎等知名企业,储能客户包括国家电网、南方电网等发电侧和电网侧配套服务的指定供应商,全球市场占用率排名靠前,盈利情况在同行业中表现良好。

公司成立于2001年,上市时间2009年10月,目前公司市值1042.5亿,有息负债率39.86%,当前市盈率PE33.637,市净率PB2.847。

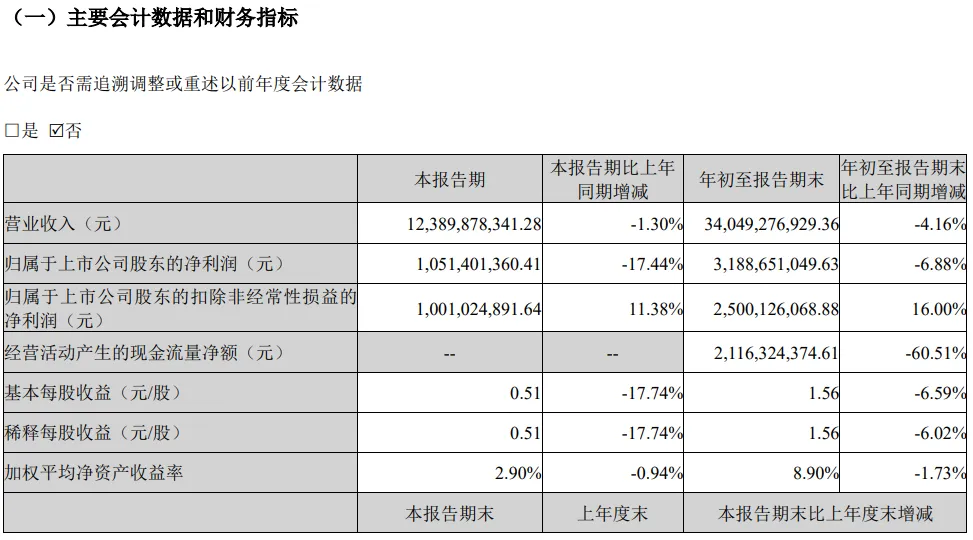

2024年三季度报告公告:

2024年前三季度公司实现营业收入同比减少4.16%,归属上市公司股东的净利润同比减少6.88%。

主要风险:

1、动力电池行业竞争加剧。

2、存在较大资本支出压力和筹资压力。

3、未来可能存在较大产能消化压力。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率0.84%,结合AA+级相似的转债、正股质地等综合因素,给予22%的溢价率,正常价格预估:99.16*1.22=121,中签率较高届时可能会有一定的抛压。

假设原始股东配售70%,网上按15亿计算,顶格申购单账户约中150000/800/1000=0.18签,中签率较高,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

转债等权指数下跌1.38%,中位数121.5,连续三日回调,除了跟随正股的下跌,转债的整体溢价估值也有所回调,转债调调反而更有利于吃波动。

周末*st普收到了处罚决定,3月24日起停牌,复牌后进入15天退市整理期,然后退市,普利终于尘埃落定,今年以来市场对普利转债的博弈也告一段落。

其实普利转债这一次的下修到底,是给小散们预留出了足够的逃跑时间,参与本次博弈的大多数人应该都已经止盈走人了。

如果下修到底大涨后你仍然没有脱手撤退,那只能说要么太过贪婪,就算想参与小额刚兑博弈,这90多的价格也不适合,真要退市还怕未来没有低价捡货的机会么。

倒是同样是垃圾债的中装转2虽然周末收到证监会处罚决定,但是不用退市停牌,这反而更偏利好些,明日可能反而会涨一点。

垃圾债比较依赖公司的一些公告结果,像普利这种随时可能退市的货,上周转债竟然还能维持着较高的溢价,我个人也是觉得挺奇葩的。

可能是公司积极主动的下修,以及大a近期良好的市场表现让投资者们产生了某些错觉?其实越是行情好的时候越是要远离可能的垃圾,因为一旦行情回头这些货色是掉的最快。

明日亿纬转债可进行申购,预计中签率比较高,不要错过,祝大家好运!

亿纬转债:(正股代码:300014,配债代码:380014)

(图片来源:集思录)

评级:AA+评级,可转债评级越高越好。

发行规模:50亿,规模大,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

亿维锂能周五收盘价50.96,转股价51.39,转股价值=转债面值/转股价*正股价=100/51.39*50.96=99.16,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.6+1.5+1.8+112=116.5,票面利息低。

纯债价值(最底线):

如按中债企业债测AA+级别6年期即期收益率2.419%,纯债价值简化计算100.94,纯债价值较好。

公司简介:

亿维锂能属于电力设备业,公司产品线覆盖消费、动力、储能等多个领域,动力电池客户包括梅赛德斯奔驰、宝马集团、捷豹路虎等知名企业,储能客户包括国家电网、南方电网等发电侧和电网侧配套服务的指定供应商,全球市场占用率排名靠前,盈利情况在同行业中表现良好。

公司成立于2001年,上市时间2009年10月,目前公司市值1042.5亿,有息负债率39.86%,当前市盈率PE33.637,市净率PB2.847。

2024年三季度报告公告:

2024年前三季度公司实现营业收入同比减少4.16%,归属上市公司股东的净利润同比减少6.88%。

主要风险:

1、动力电池行业竞争加剧。

2、存在较大资本支出压力和筹资压力。

3、未来可能存在较大产能消化压力。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率0.84%,结合AA+级相似的转债、正股质地等综合因素,给予22%的溢价率,正常价格预估:99.16*1.22=121,中签率较高届时可能会有一定的抛压。

假设原始股东配售70%,网上按15亿计算,顶格申购单账户约中150000/800/1000=0.18签,中签率较高,顶格申购。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

京公网安备 11010802031449号

京公网安备 11010802031449号