Edge

Edge Chrome

Chrome Firefox

Firefox

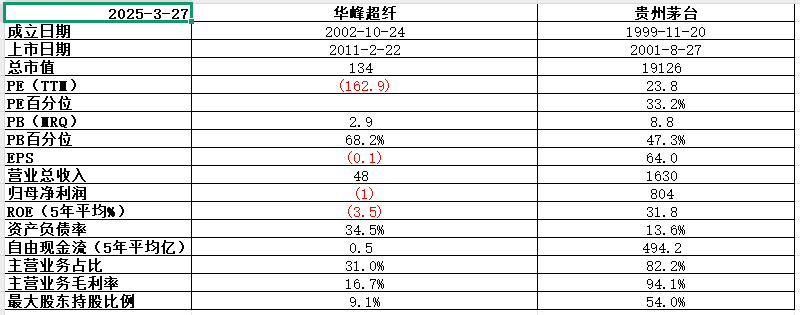

华峰超纤,国内商品化工龙头之一,公司专业从事超细纤维材料的开发、生产和销售,拥有包括革用PU树脂、超细束状纤维纺丝、无纺布、含浸等以及贴面、染色等所有超纤产品涉及的工艺研发、生产能力。

近期海内外情绪回暖,国内管理层也频繁释出利好政策和意向,公司股价也自底部涨了近4倍,惊艳世人,那么问题来了,现在公司的估值有泡沫吗?还有投资价值吗?

公司基本面不咋地,五年平均ROE-3.5%令人失望,五年平均自由现金流0.5亿中规中矩,目前68.2%的PB历史百分位估值中等。

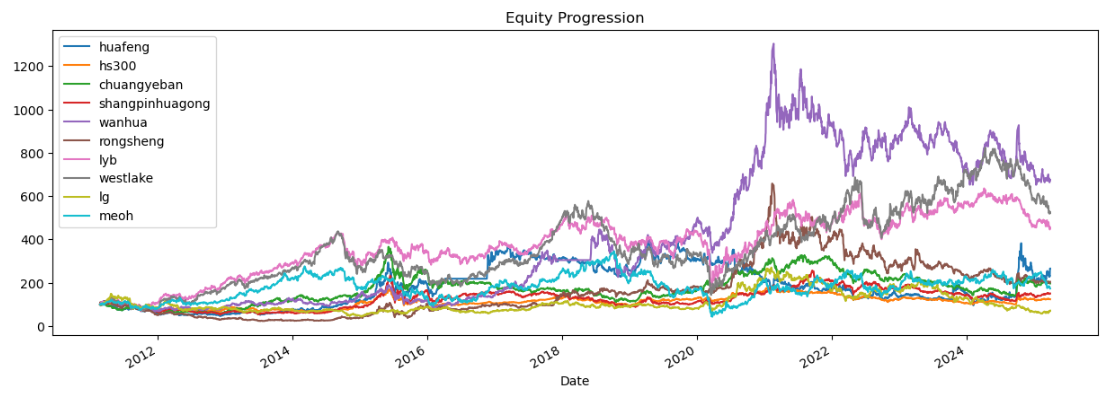

做下回测,选取宽基指数、行业指数、行业内全球对标公司作为一个投资组合进行回溯。

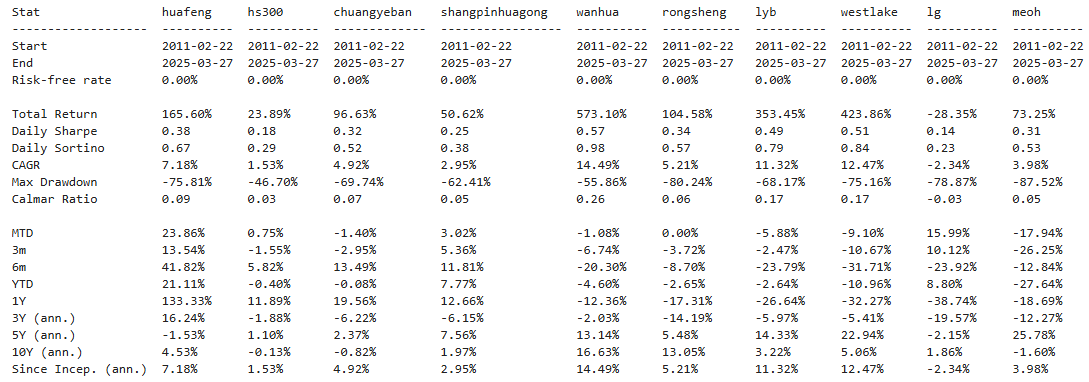

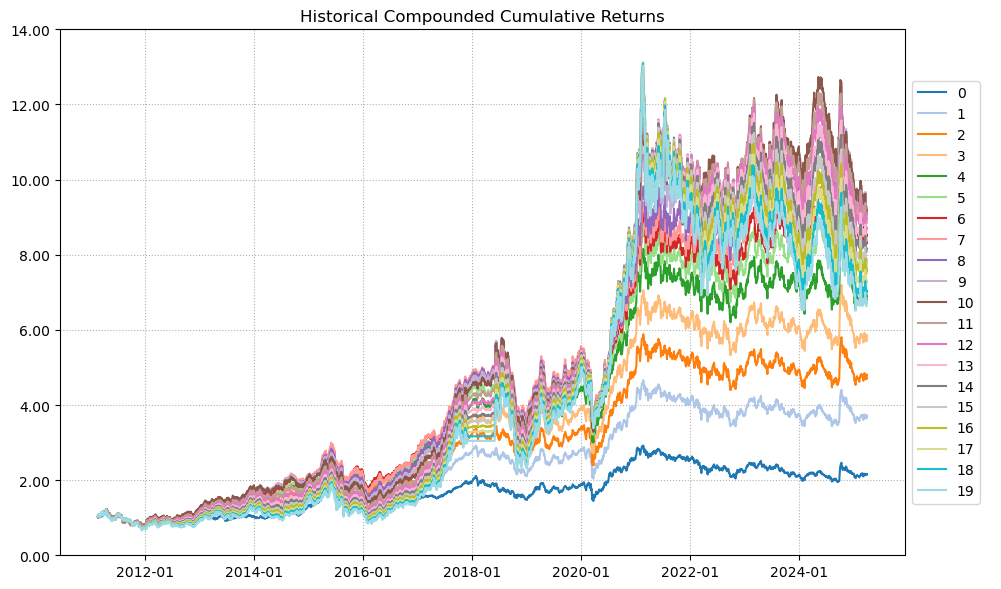

历史表现一般,十四年涨了2倍,行业中下游水准。(注:看Total Return那一栏)

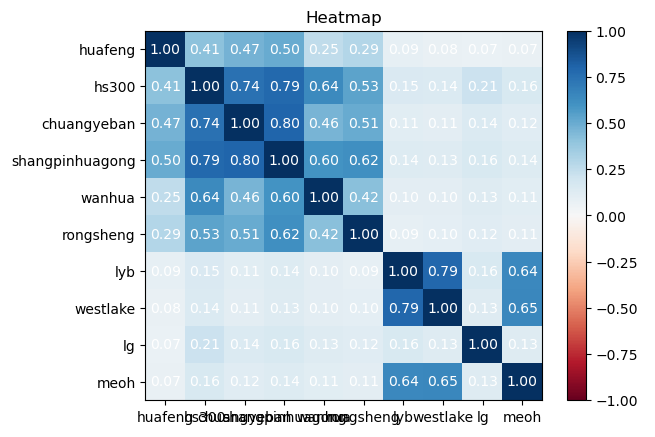

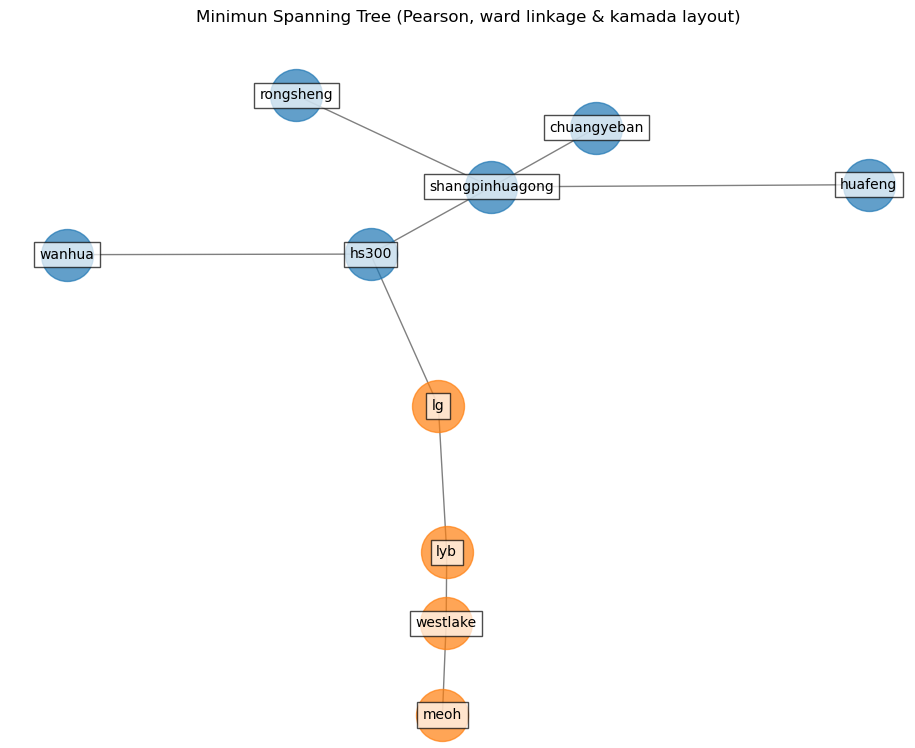

相关性表现还行,基本走自己的独立逻辑。(注:相关系数数值越低越好)

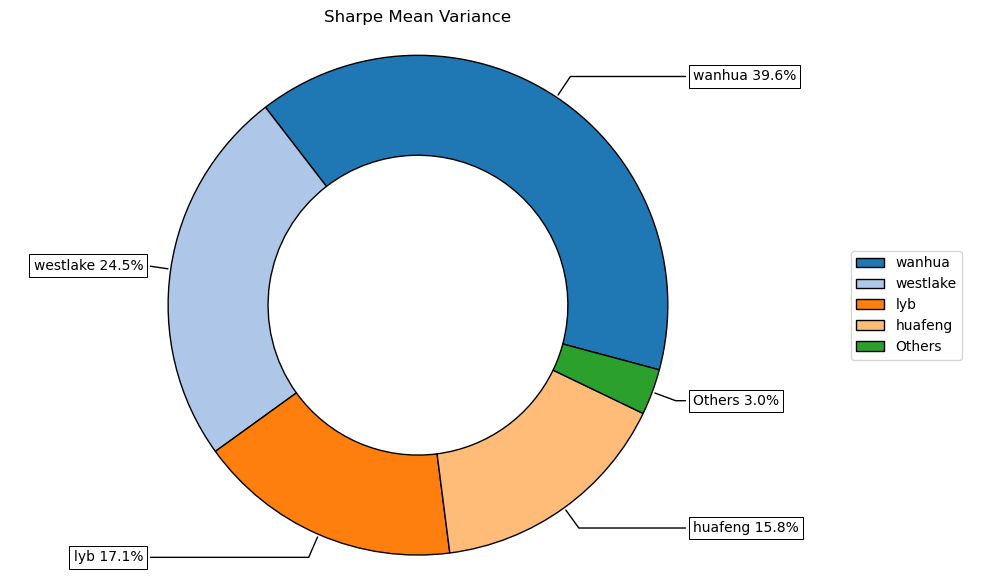

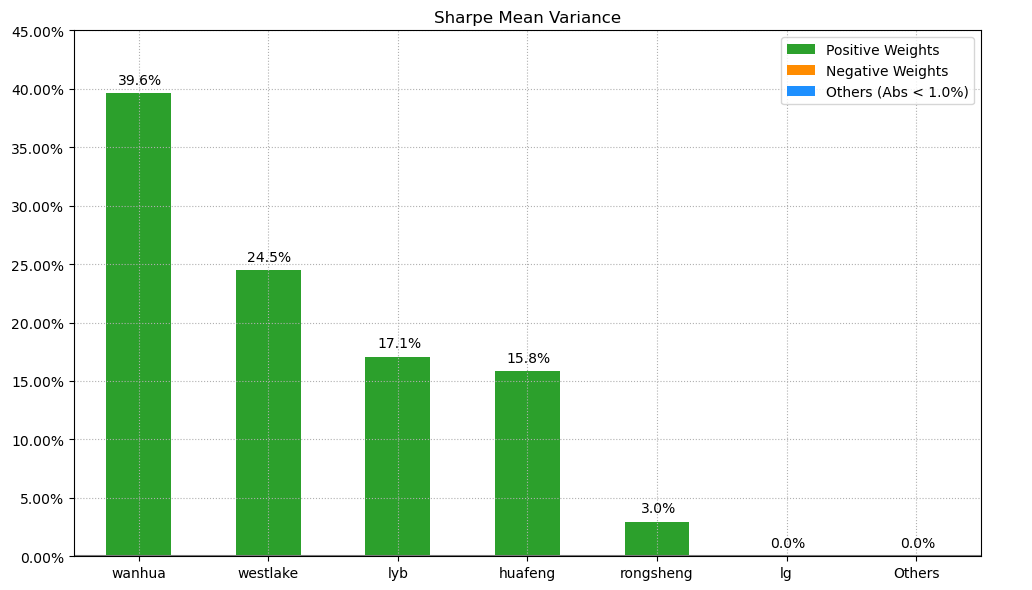

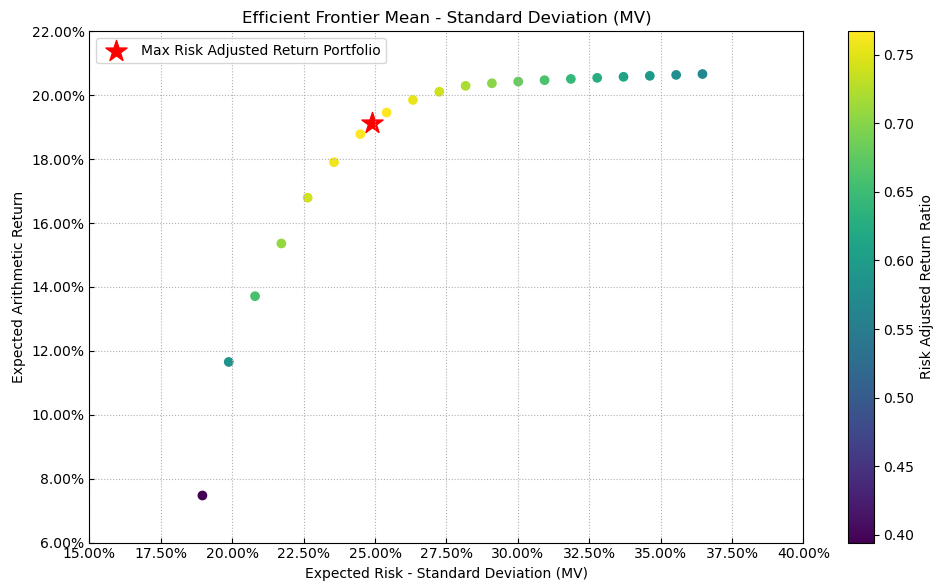

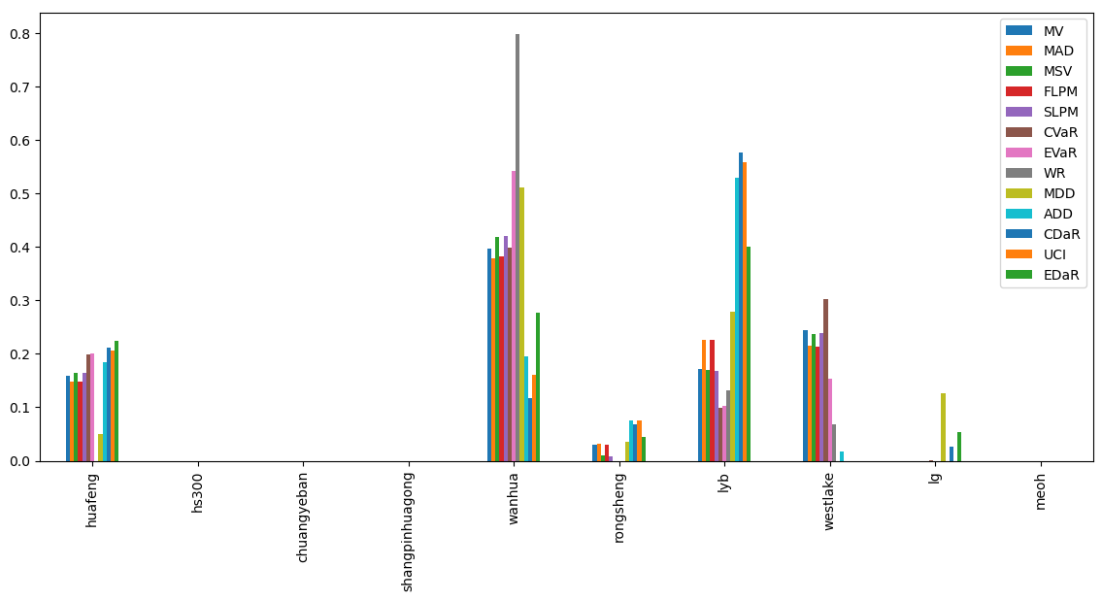

按最高夏普比率配置的话,系统给的权重为15.8%,最大权重给了万华化学占比39.6%。(注:占比越高越好)

有效边界也差不多,公司终究还是配角。(注:占比越高越好)

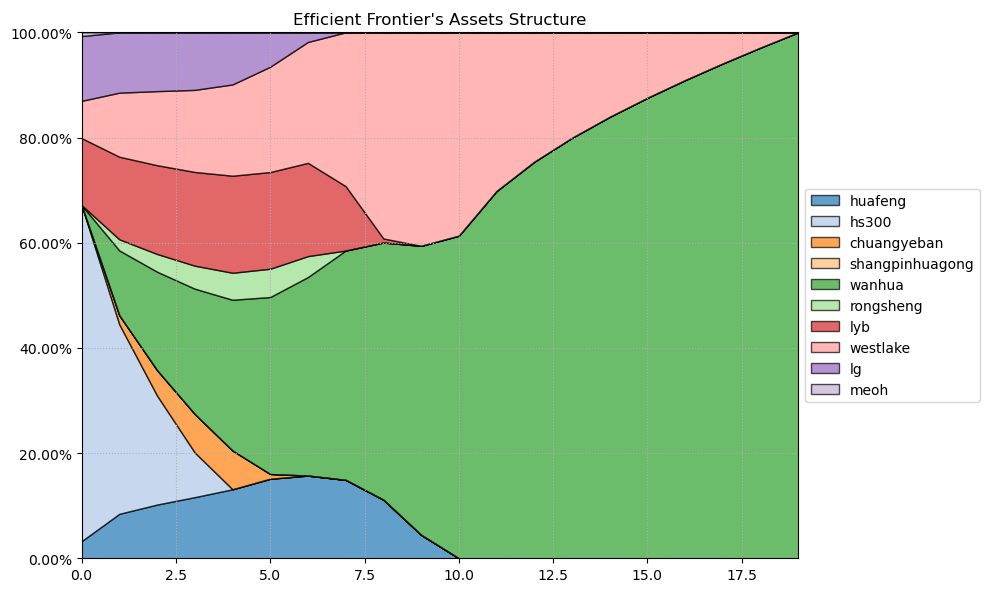

如果换成其他约束,系统给的配置比例也大同小异,基本是在万华化学和美股的利安德巴塞尔工业之间做取舍了。(注:占比越高越好)

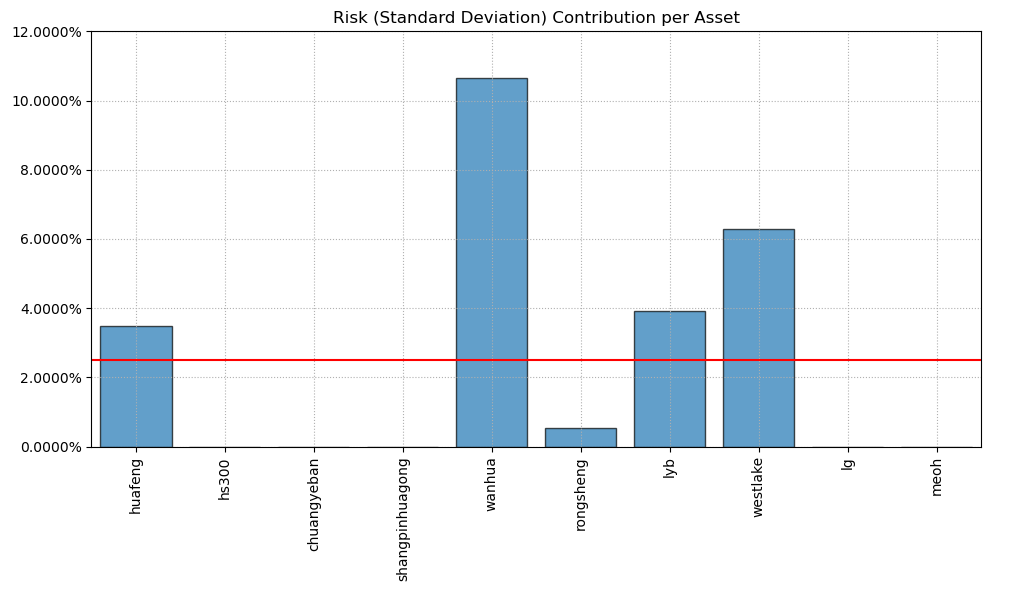

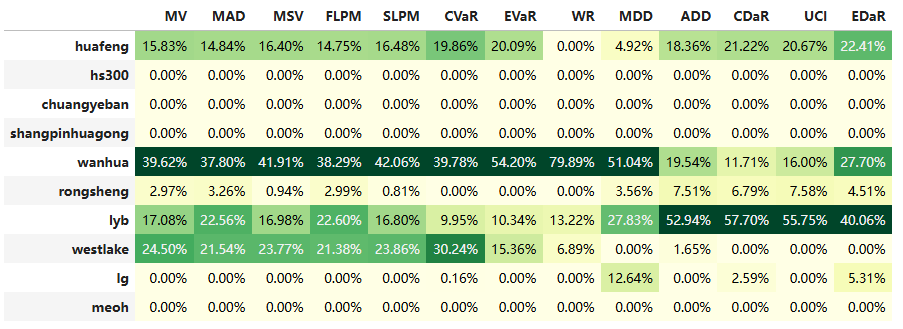

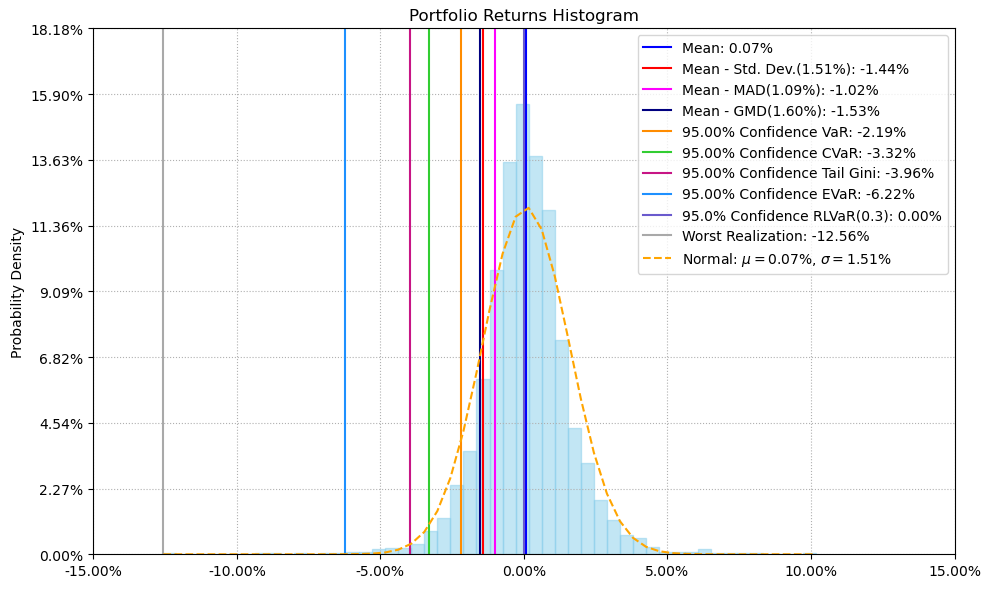

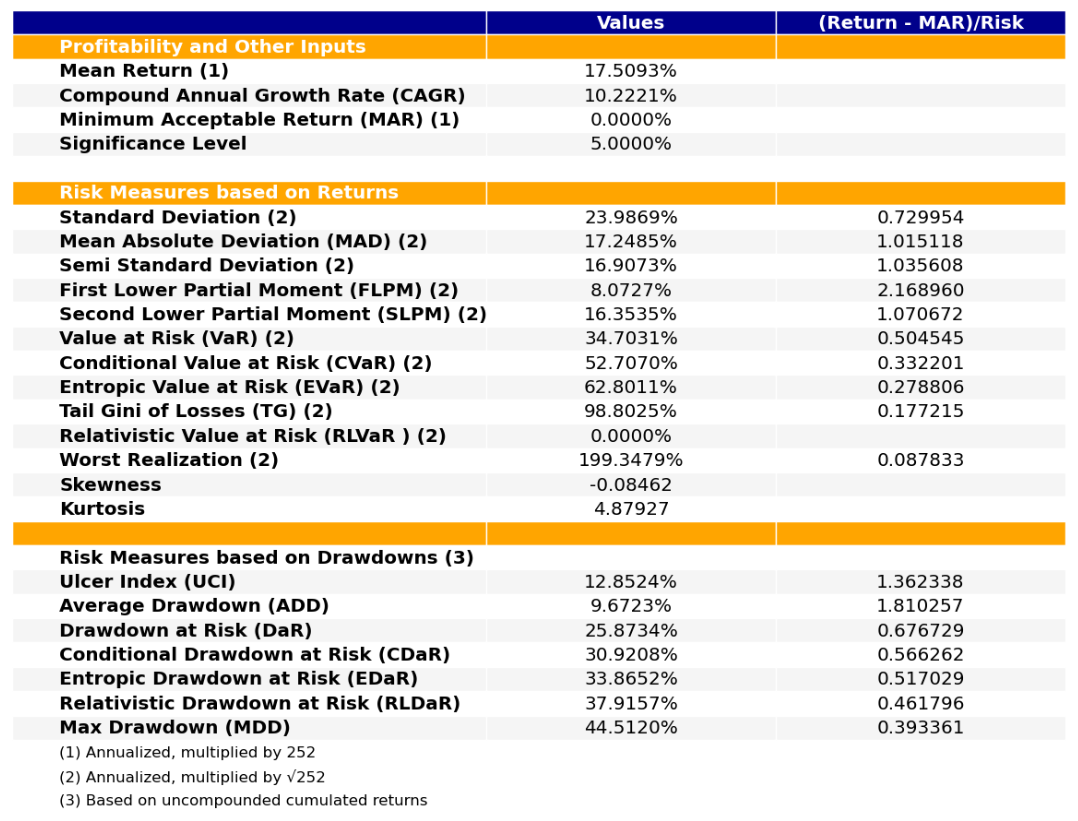

最后看下整个投资组合的情况,日度均值回报在0.07%,跟上次测的化肥农药行业差不多,不过8.08%的CVaR波动会更低一些。(注:均值回报看Mean那一栏,越高越好;CVaR波动看CVaR那一栏,越低越好)

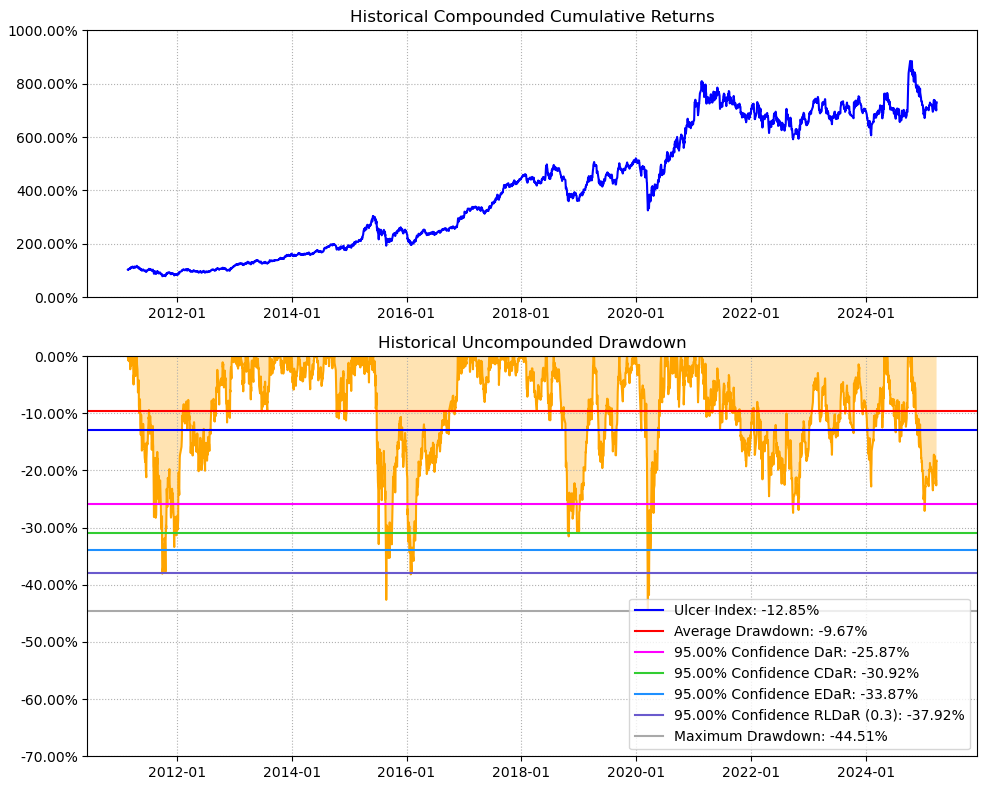

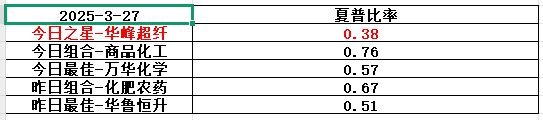

区间累计回报近10倍,最大回撤44.51%,投资组合的整体表现远好于华峰超纤个股。整个商品化工行业盈利能力还行,波动中等,夏普比率0.76也很平庸。(注:累计回报看Cumulative Returns那一栏,越高越好;最大回撤看Maximum Drawdown那一栏,越低越好)

明月何处看德芬的结论:

华峰超纤,基本面乏善可陈,历史表现亮点不多,目前估值中等偏上,实属鸡肋。整个商品化工行业历史表现中规中矩,波动尚可,综合夏普比率也没啥竞争力,不建议关注,如果一定要配置的话,全球市场看利安德巴塞尔工业,大中华市场看万华化学。(注:夏普比率越高越好)

近期海内外情绪回暖,国内管理层也频繁释出利好政策和意向,公司股价也自底部涨了近4倍,惊艳世人,那么问题来了,现在公司的估值有泡沫吗?还有投资价值吗?

公司基本面不咋地,五年平均ROE-3.5%令人失望,五年平均自由现金流0.5亿中规中矩,目前68.2%的PB历史百分位估值中等。

做下回测,选取宽基指数、行业指数、行业内全球对标公司作为一个投资组合进行回溯。

历史表现一般,十四年涨了2倍,行业中下游水准。(注:看Total Return那一栏)

相关性表现还行,基本走自己的独立逻辑。(注:相关系数数值越低越好)

按最高夏普比率配置的话,系统给的权重为15.8%,最大权重给了万华化学占比39.6%。(注:占比越高越好)

有效边界也差不多,公司终究还是配角。(注:占比越高越好)

如果换成其他约束,系统给的配置比例也大同小异,基本是在万华化学和美股的利安德巴塞尔工业之间做取舍了。(注:占比越高越好)

最后看下整个投资组合的情况,日度均值回报在0.07%,跟上次测的化肥农药行业差不多,不过8.08%的CVaR波动会更低一些。(注:均值回报看Mean那一栏,越高越好;CVaR波动看CVaR那一栏,越低越好)

区间累计回报近10倍,最大回撤44.51%,投资组合的整体表现远好于华峰超纤个股。整个商品化工行业盈利能力还行,波动中等,夏普比率0.76也很平庸。(注:累计回报看Cumulative Returns那一栏,越高越好;最大回撤看Maximum Drawdown那一栏,越低越好)

明月何处看德芬的结论:

华峰超纤,基本面乏善可陈,历史表现亮点不多,目前估值中等偏上,实属鸡肋。整个商品化工行业历史表现中规中矩,波动尚可,综合夏普比率也没啥竞争力,不建议关注,如果一定要配置的话,全球市场看利安德巴塞尔工业,大中华市场看万华化学。(注:夏普比率越高越好)

京公网安备 11010802031449号

京公网安备 11010802031449号