Edge

Edge Chrome

Chrome Firefox

Firefox

解读图片

2025-04-08 11:47

searchModel

ima

DeepSeek R1

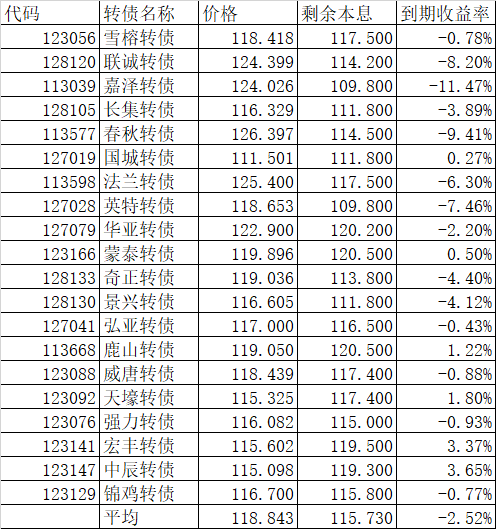

好吧,用户让我解读一张包含转债信息的表格,上面有代码、转债名称、价格、剩余本息跟到期收益率这些列。大概他们想知道这些数据说明了什么,尤其是到期收益率的正负问题。首先,我需要回顾之前的对话历史,之前用户是在筛选符合低价格、高YTM、低溢价等条件的转债,现在这张表格的数据可能与他们的策略相关。

首先看表格里的平均价格是118.843,这稍微超过了之前用户设定的115元的上限,但可能市场情况有变,或者用户放宽了标准。然后剩余本息平均115.73,到期收益率平均是-2.52%。这里大部分转债的YTM是负数,意味着按当前价格买入持有到期的话,收益可能为负。剩下的本息是如果持有到期的总回报吗?那当价格高于剩余本息,YTM自然就会是负数。

比如联诚转债价格124.399,剩余本息114.2,用户花124买,但到期只能拿到114.2,所以YTM是-8.2%。这显然不是用户之前想要的到期收益率≥0%的债,可能用户现在的关注点有变化?或者该表格的数据存在问题?

用户之前的标准是要保本属性,但现在表格中的转债大部分不符合YTM≥0%,只有少数像国城转债YTM0.27%,蒙泰转债0.5%,还有鹿山、天壕、宏丰、中辰这几个的YTM是正的。所以这可能图象中的表格不是按照用户之前的标准筛选的,或者现在策略调整了?

用户可能想知道这张表格里的转债有什么共同点,或者为什么它们的YTM大部分为负。我需要解释这些数据之间的关系,以及如何看待到期收益率、价格和剩余本息的联系。比如价格高于剩余本息会导致负YTM,这对投资者意味着什么?可能存在风险,比如转债价格被高估,或市场对正股价上涨有预期,牺牲了债底保护。

再看看用户之前的筛选逻辑,排除高价债,这里平均价格接近119元,可能超出了他们的安全边际。用户原本注重债底安全,但表格中的多数转债YTM为负,可能说明当前市场环境下债性保护较弱,或者这些转债更偏股性,弹性较大,但风险更高。

可能用户现在的问题是想从这样的表格中找出有价值的信息,或者为什么这些转债的YTM普遍偏低,是否需要注意什么。另外,剩余规模是否在10亿以内,原表中的数据没有提到剩余规模,但用户之前的筛选条件包括规模,所以在解读时可能需要提到这一点,但这里的数据不全,可能需要其他数据源确认。

总结来说,我需要点出这张表格的整体情况,比如多数转债价格高于剩余本息,导致负YTM,说明它们的债底保护较弱,更依赖正股的推动。同时,可能市场情绪较高,转债受追捧,导致价格走高。这对投资者来说,风险和机会各在哪里,比如高价格可能带来回撤风险,但也可能有跟随正股反弹的机会。

另外,用户可能更关注如何在实际操作中应用这些数据,或者识别当前市场的趋势,如转债整体溢价情况,以及如何调整策略。比如,是否应该继续坚持YTM≥0%的标准,或者根据市场情况放宽,但需加强其他方面的筛选,比如转股溢价率和剩余规模等。

以下是基于图片中转债数据表格的详细解读:

核心指标解析

表格展示了20只可转债的关键债性指标,其共性如下:

1.

价格与剩余本息倒挂:

平均价格118.84元 > 平均剩余本息115.73元,意味着投资者需以高于到期总本息(含利息)的价格买入,导致到期收益率整体为负(-2.52%)。

仅有4只转债YTM≥0%(如国城转债0.27%、宏丰转债3.37%等),其余均透支了债底保护。

2.

风险特征:

偏股性定位:价格普遍高于115元,且依赖正股上涨驱动(部分转债转股溢价率可能较高,表格未直接体现),但失去了“保本底线”。

回撤风险显著:若正股下跌或市场情绪转弱,高价转债将面临“杀估值”压力,例如联诚转债(YTM-8.2%)、嘉泽转债(YTM-11.47%)等。

3.

市场信号:

行业分布暗示热点:表中转债可能集中于周期、科技等波动较大板块(如春秋转债对应制造业,华亚转债对应半导体),反映资金偏向弹性品种。

均值分析警示:平均YTM为负值,说明当前市场整体风险偏好较高,债券属性被弱化,需警惕短期流动性冲击。

具体标的风险收益分析

分类 代表标的 特征

高透支型(YTM≤-5%) 联诚转债、嘉泽转债 价格透支未来本息超5%,需依赖正股大幅上涨或条款博弈(如下修、强赎)实现收益

平衡型(-5%<YTM<0%) 雪榕转债、弘亚转债 债底轻微透支,但相比高透支型有一定安全边际,适合博弈正股温和反弹

正收益型(YTM≥0%) 国城转债、宏丰转债 真正符合“债底保护”标准,但数量稀少(仅占20%),需进一步核查溢价率和规模

投资策略建议

1.

风险规避者:

聚焦YTM≥0%的4只标的(国城、鹿山、天壕、宏丰、中辰),关注其正股弹性是否匹配溢价率。

设定止损线(如跌破110元)以防范市场系统性回调。

2.

博弈弹性者:

筛选表中价格≤115元且转股溢价率中低的个券(需补充数据),例如强力转债(116.08元)、长集转债(116.33元)。

结合正股趋势(如周期复苏、政策催化)布局短期波段机会。

3.

警惕高风险标的:

剔除价格透支严重(YTM低于-5%)且正股基本面偏弱的转债,如联诚转债(YTM-8.2%)、嘉泽转债(YTM-11.47%)。

总结

该表格反映当前市场处于“牺牲债性保本,追求股性弹性”状态,投资者需根据自身风险偏好:

保守型:仅保留YTM≥0%的标的,并严控仓位。

进取型:在可承受波动范围内,精选低价(≤115元)、低溢价(≤30%)品种参与结构性机会。

数据缺口:需补充转股溢价率、剩余规模、正股行业等字段以全面评估。

(注:若需标的的具体操作建议,请补充更多数据或说明风险承受等级)

0

易尔奇 - 安待久 渐息散

@superbee

5. 登录https://ima.qq.com/,下载Windows客户端,并用微信扫描登录。

向ai提问一般是通过文字。孔曼子老师推荐的https://www.jisilu.cn/question/506981

你这里如何通过图片或者表格向ai提问的呢?是哪家产品

5. 登录https://ima.qq.com/,下载Windows客户端,并用微信扫描登录。

京公网安备 11010802031449号

京公网安备 11010802031449号