Edge

Edge Chrome

Chrome Firefox

Firefox

最近跟着某大V买入两倍做空恒生科技ETF 07552作为港股的对冲仓位。对于杠杆ETF的磨损成本之前有所耳闻,但具体多大没有量化过。今天拿两倍做空恒科和做多恒科画了一张图,简直震惊了。

如果完全没有磨损的话,那么两倍做空07552和两倍做多07226的平均值那条线(即上图绿线),就应该是一条笔直的水平线,但是过去一年,这个平均值居然由5.05跌到了3.26,跌幅整整有35%。

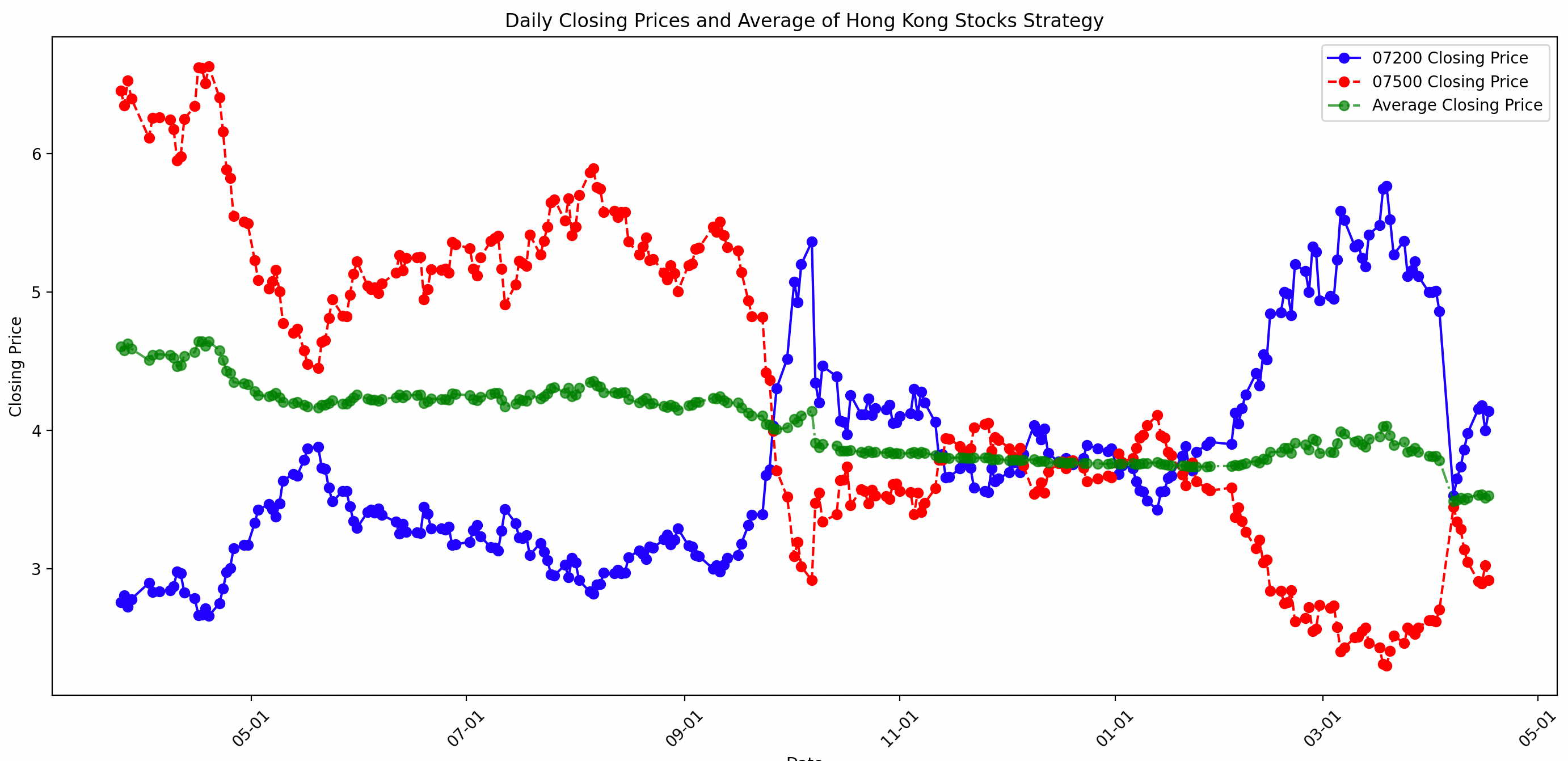

数据大大超出我的预期,于是我再换一个产品,依旧是南方东英公司推出的,两倍做空恒指7500和两倍做多恒指7200,数据如下:

这两个ETF的平均值,即绿线,依旧大跌,由4.6跌到了3.5,跌幅为24%。

由于杠杆产品的复利效应非线性偏差,在震荡行情中损耗尤其巨大,再加上每日需要跟踪指数的频繁买卖操作,导致损耗对于杠杆ETF是无法避免的事情。

如果我们依旧需要做空成品来对冲,那有没有其他的产品呢。

自然首先想到的是1倍做空ETF.

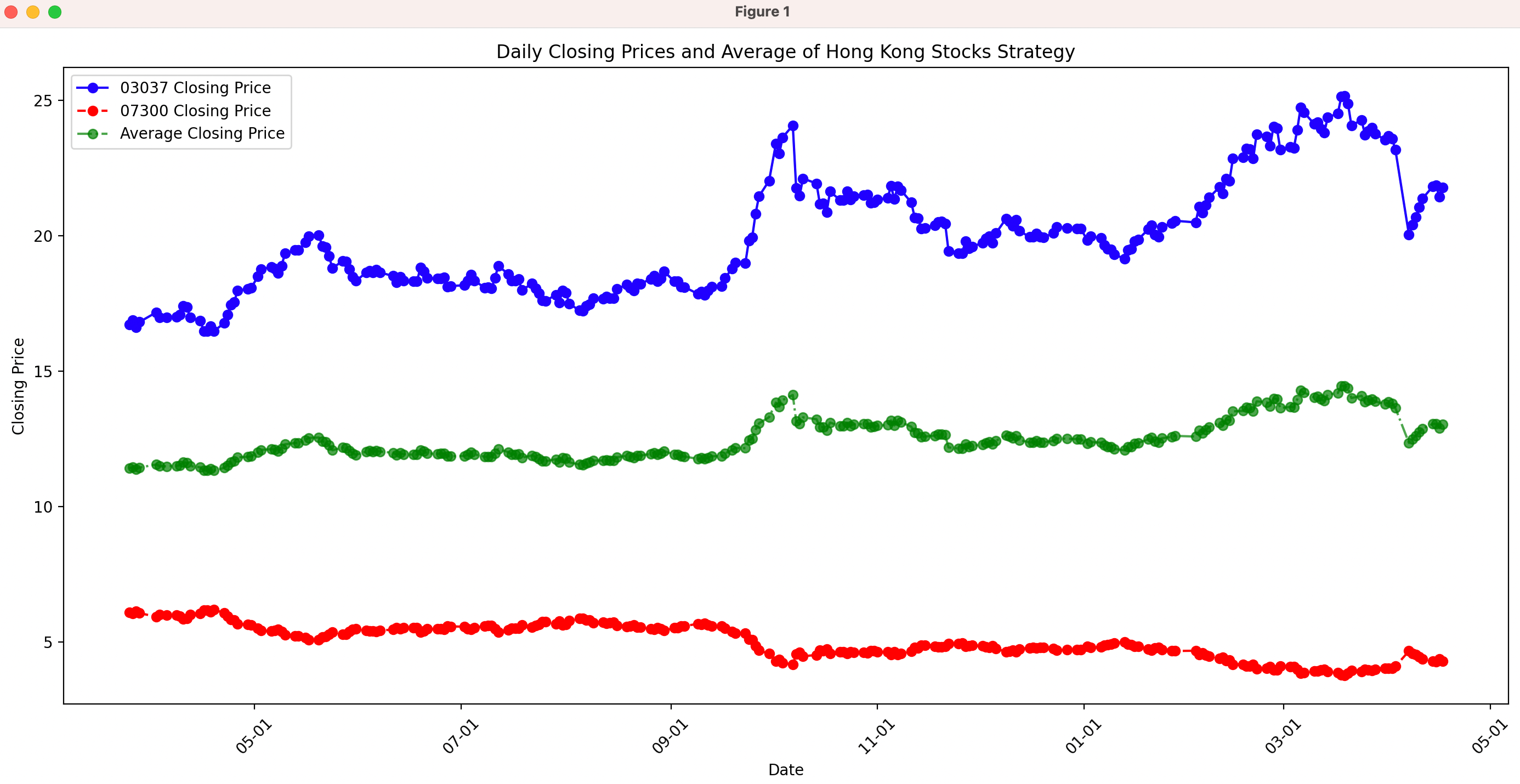

下图是1倍做空恒指和1倍做多恒指

这次惊人得发现,1倍做空恒指07300和1倍做多恒指03037的每日平均值居然是上升的,由11.4涨到了12.9,涨幅为13%,好嘛,买点做空的ETF对冲,除了实现对冲,该做空产品未来期望居然还是涨的。

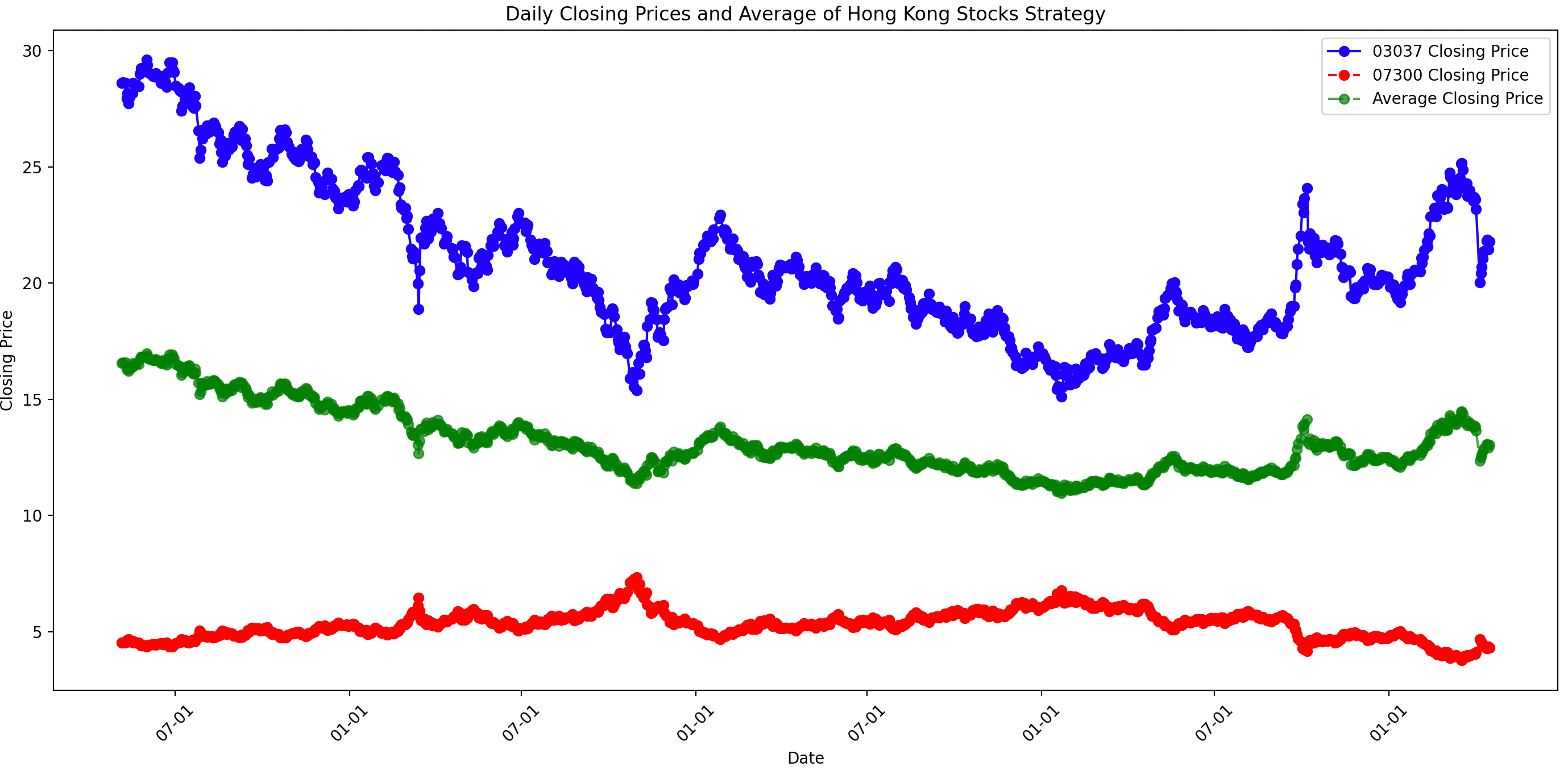

看到这里,又萌生了,想看看这个多空平均值从长期趋势上来看是不是涨的话,如果每年都有13%,那完全可以买入一半做空一半做多,躺着数钱就行了。

上图是17年至今这两个ETF的数据,发现平均值(绿线)是先跌后涨的,趋势基本和做多恒指03037是一致的,这难道说明1倍做多恒指跟踪得好点,1倍做空恒指跟踪得差一点?

最后,本文的目的是,提醒一下买带杠杆ETF的同学:阿祖,醒醒吧,别买了,损耗太大了。

如果完全没有磨损的话,那么两倍做空07552和两倍做多07226的平均值那条线(即上图绿线),就应该是一条笔直的水平线,但是过去一年,这个平均值居然由5.05跌到了3.26,跌幅整整有35%。

数据大大超出我的预期,于是我再换一个产品,依旧是南方东英公司推出的,两倍做空恒指7500和两倍做多恒指7200,数据如下:

这两个ETF的平均值,即绿线,依旧大跌,由4.6跌到了3.5,跌幅为24%。

由于杠杆产品的复利效应非线性偏差,在震荡行情中损耗尤其巨大,再加上每日需要跟踪指数的频繁买卖操作,导致损耗对于杠杆ETF是无法避免的事情。

如果我们依旧需要做空成品来对冲,那有没有其他的产品呢。

自然首先想到的是1倍做空ETF.

下图是1倍做空恒指和1倍做多恒指

这次惊人得发现,1倍做空恒指07300和1倍做多恒指03037的每日平均值居然是上升的,由11.4涨到了12.9,涨幅为13%,好嘛,买点做空的ETF对冲,除了实现对冲,该做空产品未来期望居然还是涨的。

看到这里,又萌生了,想看看这个多空平均值从长期趋势上来看是不是涨的话,如果每年都有13%,那完全可以买入一半做空一半做多,躺着数钱就行了。

上图是17年至今这两个ETF的数据,发现平均值(绿线)是先跌后涨的,趋势基本和做多恒指03037是一致的,这难道说明1倍做多恒指跟踪得好点,1倍做空恒指跟踪得差一点?

最后,本文的目的是,提醒一下买带杠杆ETF的同学:阿祖,醒醒吧,别买了,损耗太大了。

2

@大小愚头

所以更正一下,这两个两倍恒科ETF 一年的损耗是8.65%, 比我一开始的计算结果35%要小得多了。

那个一倍的03038和07300起始价格就差了10块,差一倍多的情况下,你竟然用平均价格算收益?感谢大小愚头指出了这个计算中的致命错误之处,不能用两个价格的平均值来计算。如下计算才是正确的,一年的时间,两倍做空恒科07552从7.2 跌到了2.023,相当于100块变成了28.1块。两倍做多恒科2.95涨到了4.56,相当于100块变成了154.6. 那我一年前这两个各买入100块,现在就是182.7块。200到182.7跌幅为8.65%。

是不是应该用涨跌百分比的平均才合理啊。

所以更正一下,这两个两倍恒科ETF 一年的损耗是8.65%, 比我一开始的计算结果35%要小得多了。

0

侉炖龙虾 - 与波动率共舞

做空一对儿杠杆ETF是亏钱手艺

第一做空利息高的吓人,年化百分之几十;

第二遇到极端涨跌情况,这种基金会被控盘,两个基金涨跌的百分比差距很大,完全不对等,2020年美股暴跌就很多杠杆基金跌的退市了。

第一做空利息高的吓人,年化百分之几十;

第二遇到极端涨跌情况,这种基金会被控盘,两个基金涨跌的百分比差距很大,完全不对等,2020年美股暴跌就很多杠杆基金跌的退市了。

3

赞同来自: youinswufe 、happysam2018 、忆落

杠杆基金仅仅寻求追踪第二天的标的涨跌幅度,因此有再平衡调仓机制,在大幅度震荡的行情中杠杆损耗非常大。这种基金只能是短期持有赌涨跌

京公网安备 11010802031449号

京公网安备 11010802031449号