Edge

Edge Chrome

Chrome Firefox

Firefox

0

低风险策略家 - 以低风险策略构建投资组合

从2011年~2024年,其实也就122.5%的收益,年化5.87%(也就比同期中小银行的存款利率高一点,2011年我在三峡银行买的五年定存超过6%,后面民营银行出来利率也能长期维持在5%以上,如果投城投类信托收益还更高)。2010年名义GDP41.93万亿,2024年名义GDP134.91万亿,增长221.8%,这收益远远没跑赢同期GDP增长。

0

@帅牛

被帅牛姐姐回复了,开心!

我去北京人社查了一下可以通过12333官网(https://www.12333.gov.cn/)直接搜索"对账单",选择"职工年度对账单查询",就可以查询到历年的对账单了。

用

本年利息 / 养老保险个人账户上年结转(元)

算出来为啥年化只有2.65%?

你是在哪查每一年结转和利息的? 我只能看2024年的

被帅牛姐姐回复了,开心!

8

赞同来自: 殊途23 、积少成多66 、沐柰 、塔塔桔 、Scpb1026 、 、 、更多 »

记账利率和社保基金实际收益还是有区别的:

养老金个人账户记账利率是指社会保险经办机构每年对养老金个人账户中的储存额予以计息的利率。这个利率用于计算个人账户储存利息,是参保者未来领取基本养老金的一个重要参数。个人账户的储存额每年按照国家统一公布的记账利率计算利息,免征利息税。

从2016年开始,中国统一了城镇职工基本养老保险个人账户的记账利率,以确保制度的公平性和激励作用。记账利率的确定主要考虑职工工资增长和基金平衡状况等因素,并通过合理的系数进行调整。记账利率不得低于银行定期存款利率。每年6月份,人力资源社会保障部和财政部会公布当年的职工基本养老保险个人账户记账利率。

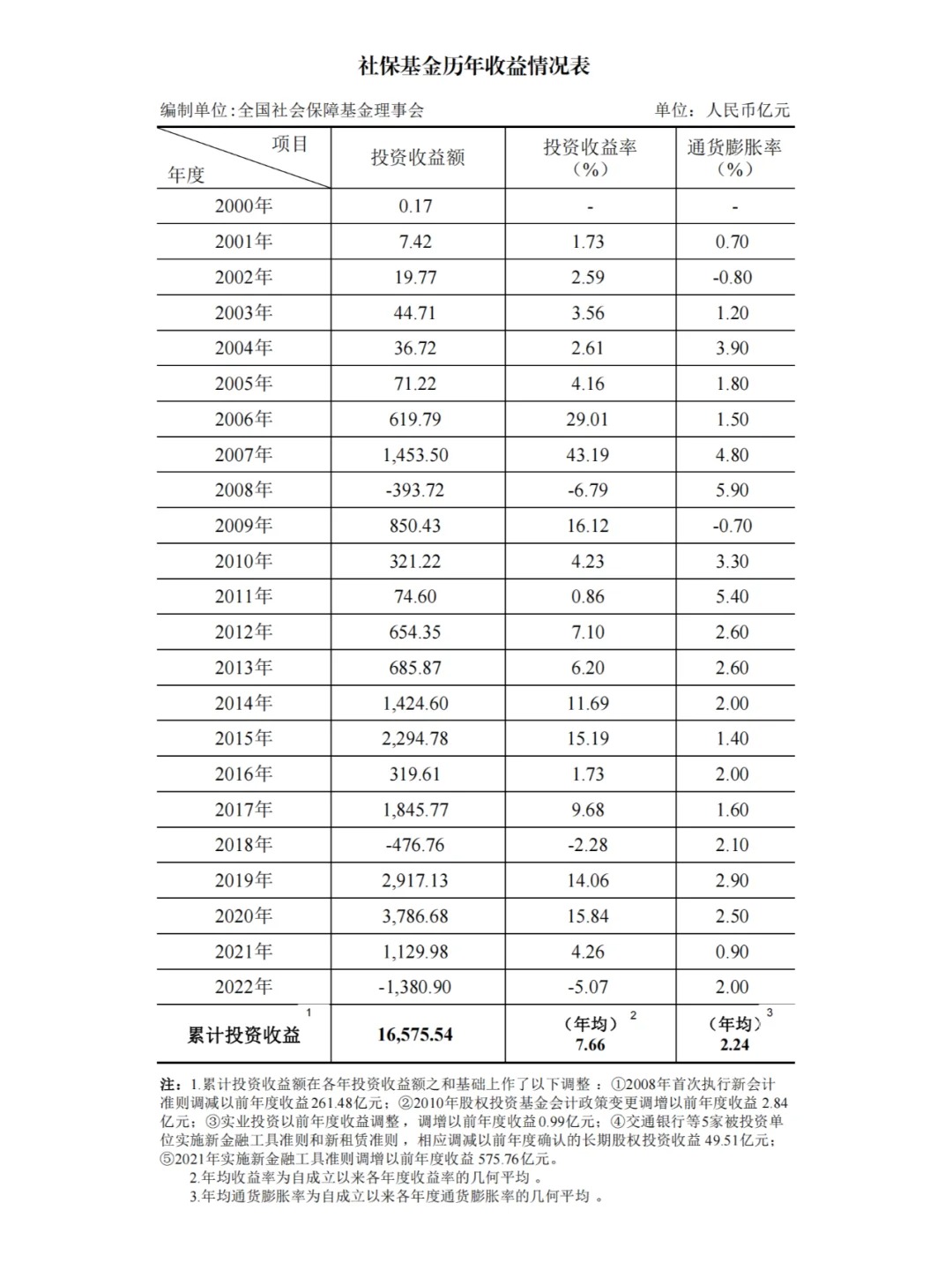

但是记账利率并不等于是社保基金投资的真实收益率,记账利率更多应该被视为政府做出的承诺利率。而社保基金虽然长期年化收益率有7.66%,但仍旧有部分年份收益会较低,甚至亏损的

而且要跑赢社保基金并不是不可能,相反还挺简单的:抓住泳池中的大象:如何模仿并超越社保基金

这里留一下我对社保基金2024年的年度收益率预测,结果正确与否,就等下半年社保基金公布结果再看了:

最终收益率会接近25%的嘉实研究阿尔法+7%的招商中证红利+68%的易方达新综债,也就是说2024年社保基金的年收益率应该在8.44%,偏差在±1%以内

养老金个人账户记账利率是指社会保险经办机构每年对养老金个人账户中的储存额予以计息的利率。这个利率用于计算个人账户储存利息,是参保者未来领取基本养老金的一个重要参数。个人账户的储存额每年按照国家统一公布的记账利率计算利息,免征利息税。

从2016年开始,中国统一了城镇职工基本养老保险个人账户的记账利率,以确保制度的公平性和激励作用。记账利率的确定主要考虑职工工资增长和基金平衡状况等因素,并通过合理的系数进行调整。记账利率不得低于银行定期存款利率。每年6月份,人力资源社会保障部和财政部会公布当年的职工基本养老保险个人账户记账利率。

但是记账利率并不等于是社保基金投资的真实收益率,记账利率更多应该被视为政府做出的承诺利率。而社保基金虽然长期年化收益率有7.66%,但仍旧有部分年份收益会较低,甚至亏损的

而且要跑赢社保基金并不是不可能,相反还挺简单的:抓住泳池中的大象:如何模仿并超越社保基金

这里留一下我对社保基金2024年的年度收益率预测,结果正确与否,就等下半年社保基金公布结果再看了:

最终收益率会接近25%的嘉实研究阿尔法+7%的招商中证红利+68%的易方达新综债,也就是说2024年社保基金的年收益率应该在8.44%,偏差在±1%以内

0

真实的社保基金投资收益率应该去查社保基金年报

10月12日,全国社会保障基金理事会(下称“社保基金会”)发布社保基金2023年度报告。数据显示,自成立以来,社保基金的年均投资收益率7.36%,累计投资收益额1.68万亿元。

3

赞同来自: gaokui16816888 、happysam2018 、秋风客

我去北京人社查了一下

用

本年利息 / 养老保险个人账户上年结转(元)

算出来为啥年化只有2.65%?

你是在哪查每一年结转和利息的? 我只能看2024年的

用

本年利息 / 养老保险个人账户上年结转(元)

算出来为啥年化只有2.65%?

你是在哪查每一年结转和利息的? 我只能看2024年的

11

赞同来自: ahelloa 、塔塔桔 、殊途23 、一梯八户 、文风树上 、 、 、 、 、 、更多 »

这里的收益率其实是记账利率。

个人养老保险账户:记账利率稳定且高于普通理财

1.记账利率由国家统一规定

个人养老保险账户的收益率并非直接等同于社保基金投资收益,而是采用“记账利率”模式,由人社部每年公布。根据政策要求,该利率需参考工资增长、基金平衡状况,且不得低于银行存款利率。

近年利率水平:2016-2023年记账利率均高于6%(2023年为3.9%),十年平均年化收益率超6%。

复利效应:个人账户利息按复利计算,长期积累下收益更显著。

2.与社保基金收益的关系

个人账户资金虽纳入社保基金统一管理,但记账利率是“虚拟收益”,与实际投资收益不完全挂钩。例如,2022年社保基金整体亏损6.07%,但个人账户仍按6.12%计息

个人养老保险账户:记账利率稳定且高于普通理财

1.记账利率由国家统一规定

个人养老保险账户的收益率并非直接等同于社保基金投资收益,而是采用“记账利率”模式,由人社部每年公布。根据政策要求,该利率需参考工资增长、基金平衡状况,且不得低于银行存款利率。

近年利率水平:2016-2023年记账利率均高于6%(2023年为3.9%),十年平均年化收益率超6%。

复利效应:个人账户利息按复利计算,长期积累下收益更显著。

2.与社保基金收益的关系

个人账户资金虽纳入社保基金统一管理,但记账利率是“虚拟收益”,与实际投资收益不完全挂钩。例如,2022年社保基金整体亏损6.07%,但个人账户仍按6.12%计息

京公网安备 11010802031449号

京公网安备 11010802031449号