Edge

Edge Chrome

Chrome Firefox

Firefox

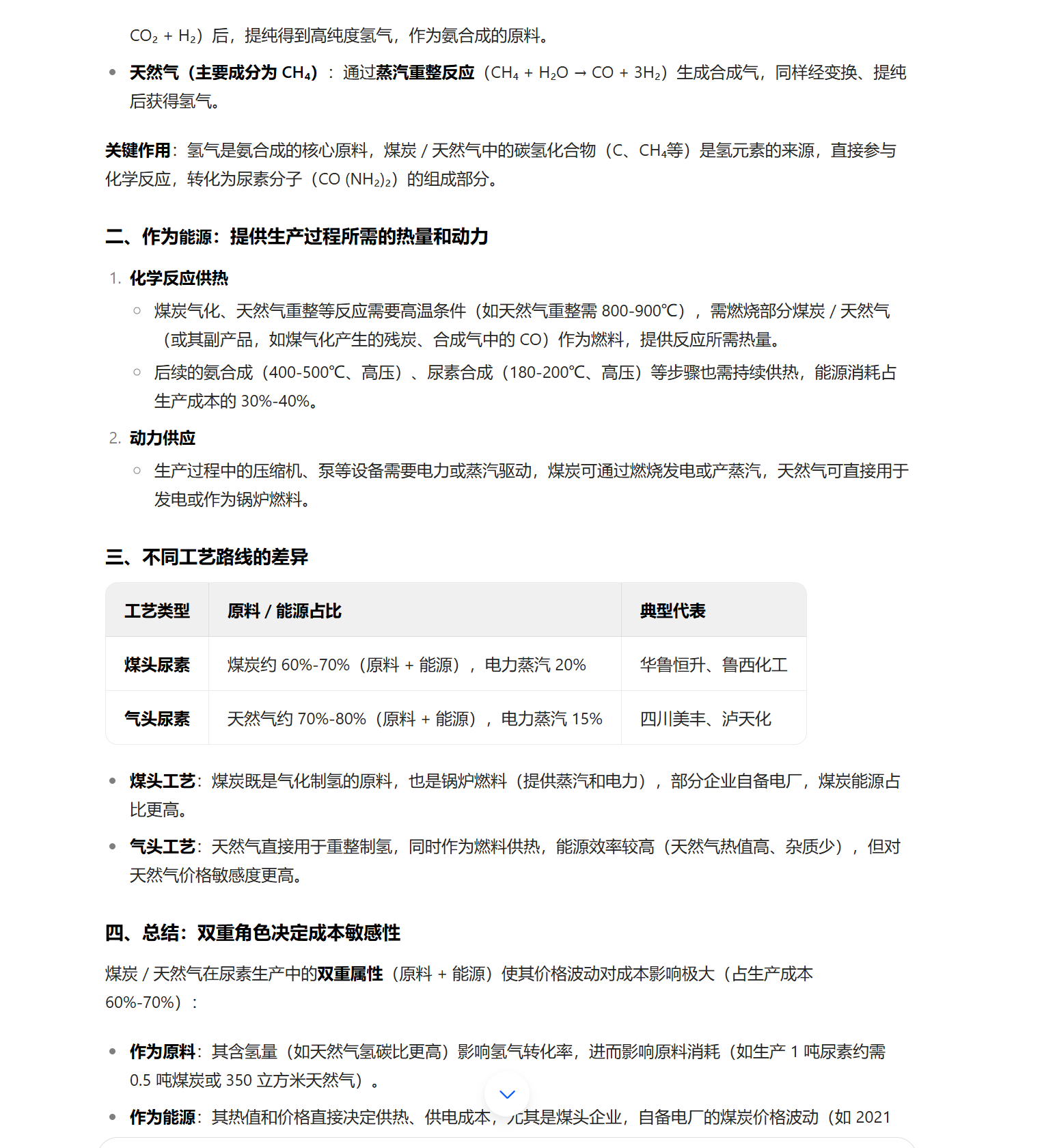

学习了一下国内的尿素生产,发现做实业确实不容易,大宗商品价格波动太大了。

像尿素成本的大头就在煤/天然气,但现实里的波动比游戏石油大亨里的还大。

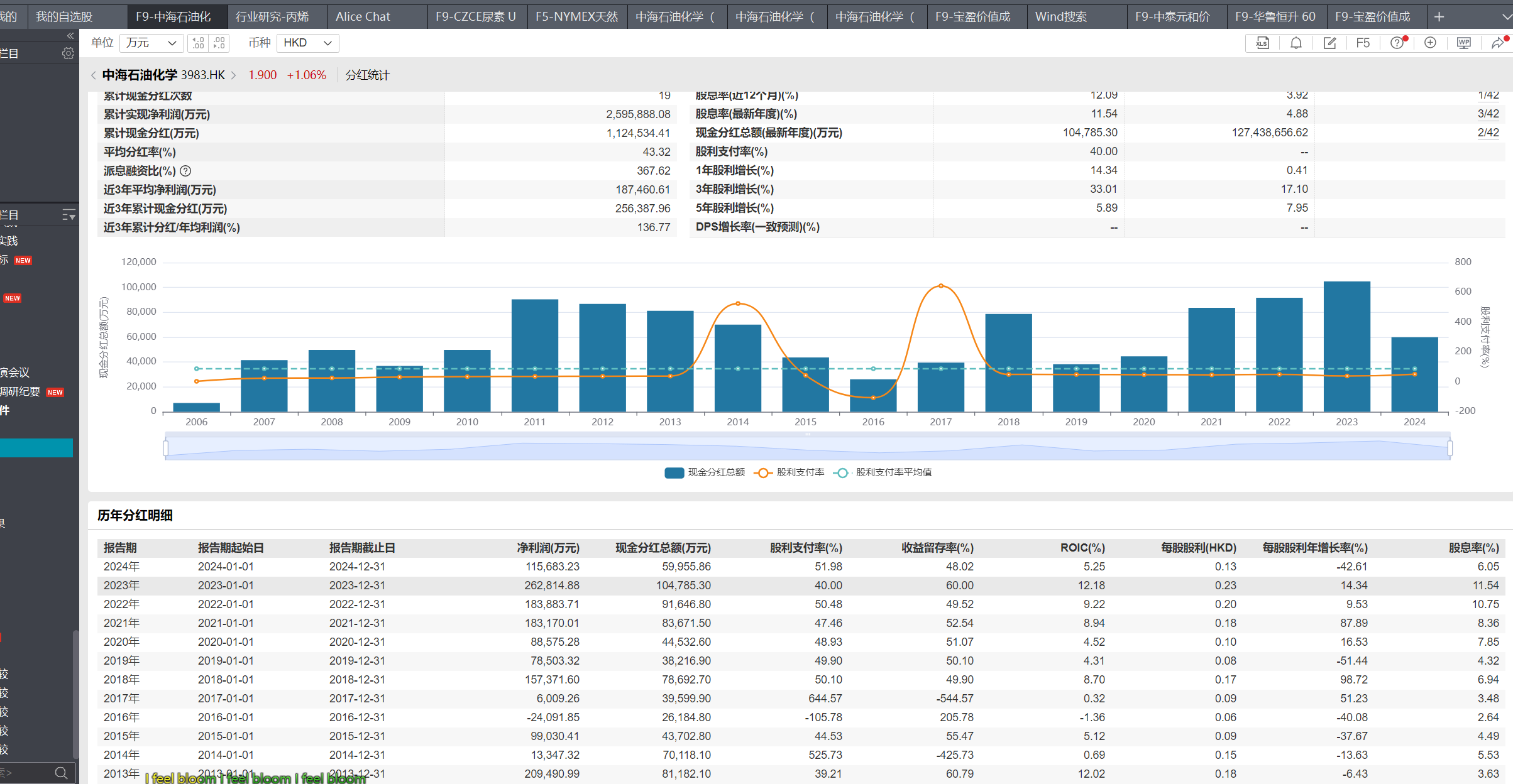

再说两家企业,中海石油化学老早就起家了,但是固定资本投入一直都低一些,赚的钱长期都是拿来分红;而山东的就不断扩产。现在算下来,中海石油化学账上的资产一半多都是现金,华鲁四分之三都是固定资产。

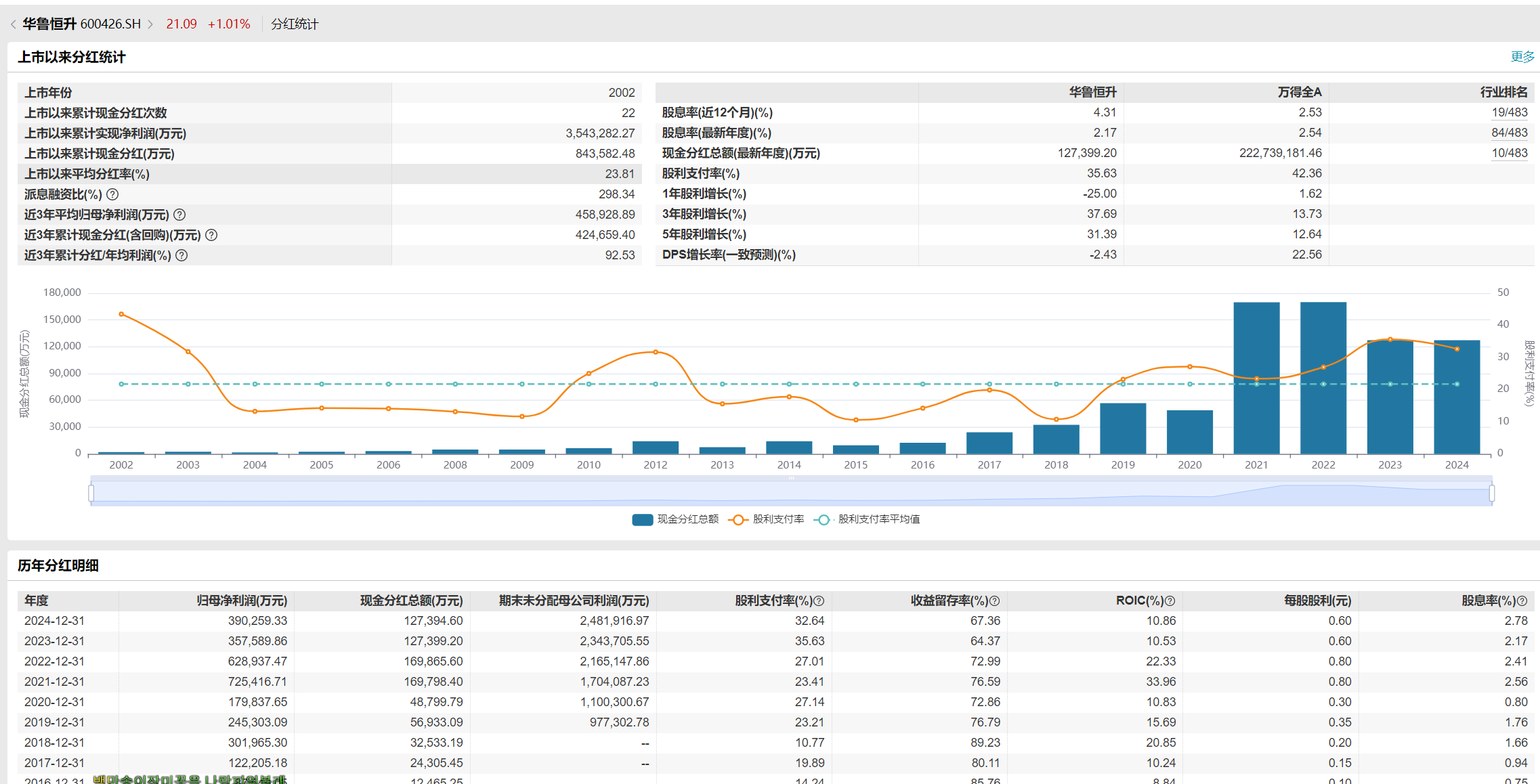

赚钱能力来说,大家现在负债率接近,华鲁的资产都在产能,多年努力下来市场地位、毛利率、roe都早已吊打中海石油化学。

说的鸡汤一点,在行业向上的过程中,努力的回报确实会比躺平高。好爹中海油一方面给了气产的路子,一方面是不是也影响了孩子的进取呢?

命运馈赠的礼物,早已在暗中标好了价格?

但说回来,就算是化工行业的周期股,这中海油化学是真便宜吧:资产260亿负债50亿,账上现金 存款145亿,市值还不到87亿。甚至已经是连续几年盈利,股利支付率连续几年50%上下,股息率6%以上。有没有研究过这个行业的人分析一下为什么估值给的这么低,主要还是看pe,或者觉得资产效率太低看空周期股未来发展吗?

这样一想,未来这环境,账上现金多,未必不是好事。顿时又觉得,相比努力,可能还是有个好爹比较爽。

像尿素成本的大头就在煤/天然气,但现实里的波动比游戏石油大亨里的还大。

再说两家企业,中海石油化学老早就起家了,但是固定资本投入一直都低一些,赚的钱长期都是拿来分红;而山东的就不断扩产。现在算下来,中海石油化学账上的资产一半多都是现金,华鲁四分之三都是固定资产。

赚钱能力来说,大家现在负债率接近,华鲁的资产都在产能,多年努力下来市场地位、毛利率、roe都早已吊打中海石油化学。

说的鸡汤一点,在行业向上的过程中,努力的回报确实会比躺平高。好爹中海油一方面给了气产的路子,一方面是不是也影响了孩子的进取呢?

命运馈赠的礼物,早已在暗中标好了价格?

但说回来,就算是化工行业的周期股,这中海油化学是真便宜吧:资产260亿负债50亿,账上现金 存款145亿,市值还不到87亿。甚至已经是连续几年盈利,股利支付率连续几年50%上下,股息率6%以上。有没有研究过这个行业的人分析一下为什么估值给的这么低,主要还是看pe,或者觉得资产效率太低看空周期股未来发展吗?

这样一想,未来这环境,账上现金多,未必不是好事。顿时又觉得,相比努力,可能还是有个好爹比较爽。

京公网安备 11010802031449号

京公网安备 11010802031449号