Edge

Edge Chrome

Chrome Firefox

Firefox

0

刚巧最近买了车险,这个要分情况,分人,没法一概而论,

我之前一直没怎么关心,所以基本买的像全险一样,全都买了,图个省事,

之前每年的保费是逐年下降的,毕竟要保的车的残值也在下降,

今年不知道是保险公司在抓业绩还是什么别的原因,保费居然上涨了,

于是我有点不乐意了,最后只买了交强和三者险,

因为每天就是上班,接送娃,都是熟悉的路线,固定的时间,

连周末的路线都是固定的,因为要接送娃,

自驾游也很少,

这种情况,我觉得只买交强险都够了,

出于对别人的尊重,也可以加一个三者险,其实交强也有赔,只是金额少点。

如果是老板,或者业务员,需要到处跑开拓业务,不固定时间,不固定线路,

或者出去玩的多,领略祖国大好河山,

又或者身边豪车居多,

建议还是连车损一起全都买上。

我之前一直没怎么关心,所以基本买的像全险一样,全都买了,图个省事,

之前每年的保费是逐年下降的,毕竟要保的车的残值也在下降,

今年不知道是保险公司在抓业绩还是什么别的原因,保费居然上涨了,

于是我有点不乐意了,最后只买了交强和三者险,

因为每天就是上班,接送娃,都是熟悉的路线,固定的时间,

连周末的路线都是固定的,因为要接送娃,

自驾游也很少,

这种情况,我觉得只买交强险都够了,

出于对别人的尊重,也可以加一个三者险,其实交强也有赔,只是金额少点。

如果是老板,或者业务员,需要到处跑开拓业务,不固定时间,不固定线路,

或者出去玩的多,领略祖国大好河山,

又或者身边豪车居多,

建议还是连车损一起全都买上。

0

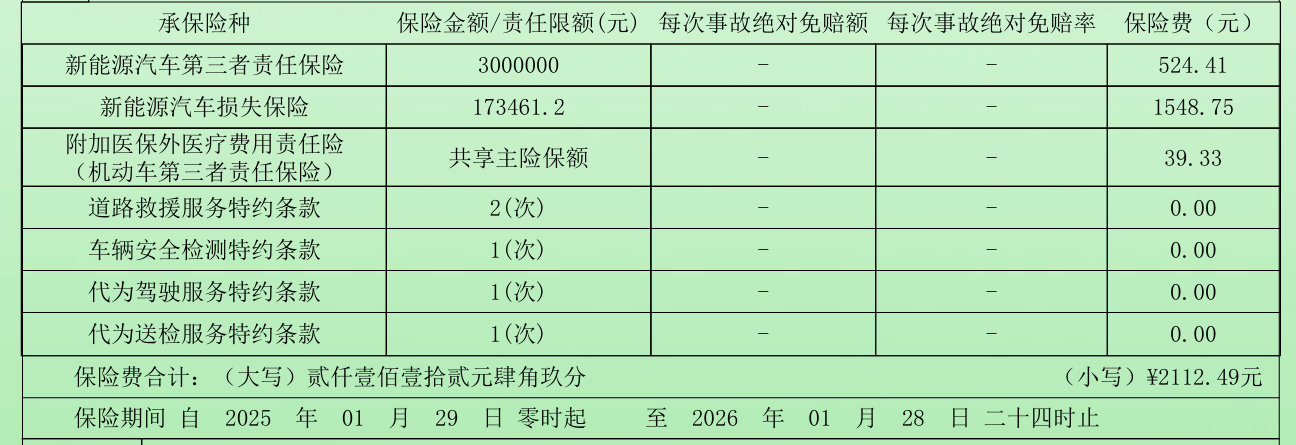

不买车损的话。像道路救援7次,全车检测1次,代驾1次,代为送检这些无法使用。并且发生交通事故,自身有责的情况下需要自己出钱修车(10%责任都算),洪灾,冰雹,玻璃破损,这些也赔不了。风险讲了,自己考虑吧

0

刚入行车险行业,从目前学习到的知识来看购买以下几种比较划算,交强险和车船税。三者(保除自身外的人或财产),车上人员责任险(可买最低档1万),附加医保外用药(附加在三者险下)。非车险可适当增加驾乘人员补充意外伤害险,保护自己车上的人员伤残(补充座位险,座位险保额底,保费高)。其他的都可以不要,并且还有返点。

4

赞同来自: BenjaminAA 、九月森林 、happysam2018 、快刀斩乱麻

换成中华联合财产保险公司:

只买交强险+150万第三者责任险+司机与乘客每人1万责任险+一年免费7次道路救援+1次代送检。

总价只要1300元

只买交强险+150万第三者责任险+司机与乘客每人1万责任险+一年免费7次道路救援+1次代送检。

总价只要1300元

3

赞同来自: guo888000 、happysam2018 、zhangc

保险,无论哪个险种,保险公司都要赚钱,而是中间还有很多成本税费,所以要省钱就尽量保障不可承受之风险,比如第三者伤亡,车损险等就尽量不买了,只买交强险和第三者。

0

保险的本质是用钱填补概率。比如车损险,保险公司肯定是赚钱的,唯一对手是你们,那么你肯定是亏钱他才能赚钱。如果你能全额承担车损,那么就没必要保险了,这样最省钱。当然你开车想随心所欲,那么那么可以保一个,这样可能让保险公司把可能的亏损嫁接给其他人。

0

@shishikan

说的应该是车辆残值吧,就这车,保险公司认为就值4万,

没啥必要再买车损了。

车损保额才4万多,保费却要1500+,想必楼出险次数不少吧?车损保额才4万多,

省钱的永远是人,而不在于怎么买。我十几年20万公里,0违章,驾照0扣分,我根本就不需要买车损,我只需要交强+车船税+三者,一年就1500,这还是因为车船税300+

说的应该是车辆残值吧,就这车,保险公司认为就值4万,

没啥必要再买车损了。

京公网安备 11010802031449号

京公网安备 11010802031449号