Edge

Edge Chrome

Chrome Firefox

Firefox

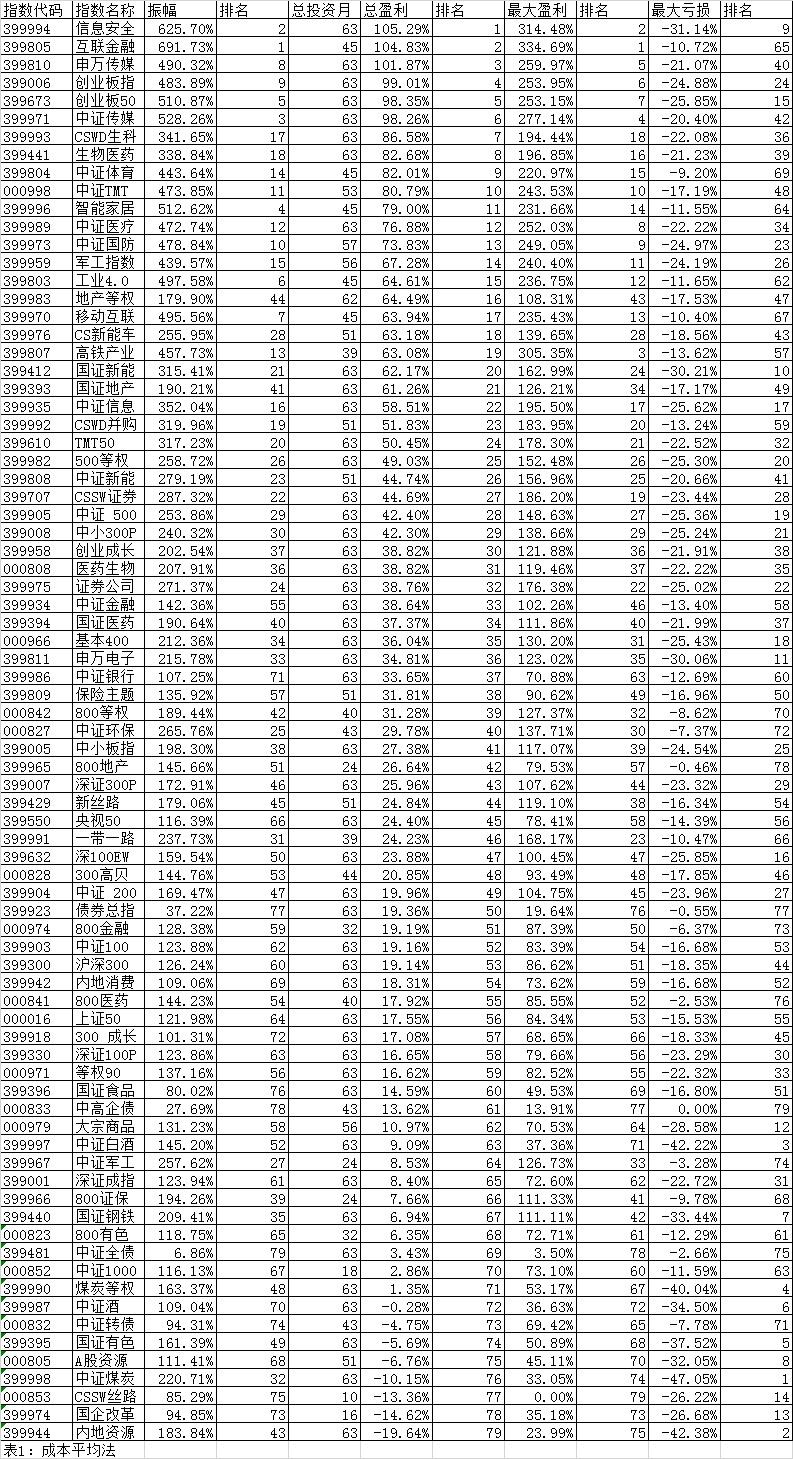

从上一篇文章中我们知道,定投是需要弹性好的品种。那么哪些是好的品种呢?我们先选定了79个有对应指数基金的指数品种,为什么选的是指数而不直接选指数基金?这是因为指数基金的时间一般都短于指数,而且由于种种原因跟踪指数总会跑偏。时间从11年1月1日开始到16年4月1日,都是用月末最后一天作为定投日。我们简单的用振幅来描述弹性。得到统计数据如下。从表中我们可以看到,总盈利、最大盈利基本和振幅成正比,但最大亏损不一定和振幅成正比。79个指数中有8个到今天是亏损的,基本都是资源类的品种,但即使这些定投亏损的品种,绝大部分在定投中依然有机会盈利,唯一一个一点机会都没有的CSSW丝路,也是因为只有10个月数据,指数一路下滑没有反弹。

成本平均法,从表1中可以看到,比较适合的品种是信息安全、互联金融、传媒、创业板、生物医药、TMT等方面的指数。5年总盈利平均在100%左右,最高平均盈利在200%左右,其实我觉得定投到100%的收益率已经差不多了,这是一个最简单易行的方法。有人会说了,你的数据都是过去的,如果将来A股不像过去的A股而像日本的股市呢?定投还会有用吗?如果你觉得中国的经历将一路下滑,中国的股市天天跌,那我无话可说。我只想给大家分享一个事实:11年初,我给员工讲了定投后推荐的是中证500定投,当时也没有创业板基金等很多更激进的指数基金,到今天为止总体收益率是42%,最高收益率是148%。如果按照100%结束定投的话早就能落袋为安开始第二轮定投了。可惜能最后坚持下来的据我所知只有3个员工。

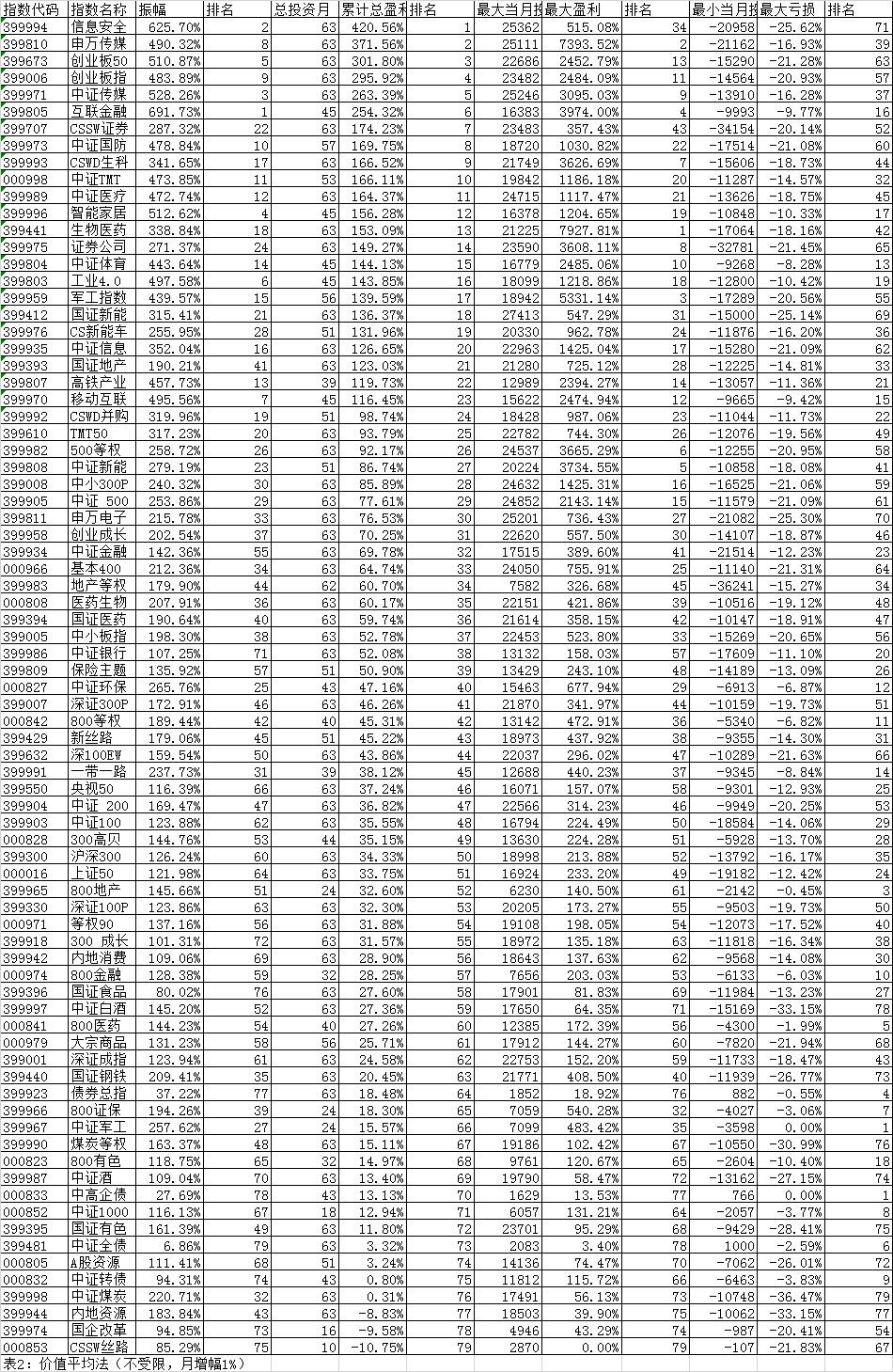

我们再来看看标准的价值平均法(表2),我们假定月增长率是1%,我们先看看不受限的情况,截至到4月1日,最高收益率的信息安全,竟然高达420.56%,而在定投的63个月过程中,最高收益率竟然高达7927%,刚开始我也不相信,反复检查了半天才明白因为最小投资额不受限,所以如果是标准的价值平均法,在表2中,平时标准投资金额每月1000元的,最高需要投资27413元,最多一个月会抽走36241元,分别是成本平均发的27倍和36倍,大进大出导致收益率看上去很高,但实际赚取的金额并不高。

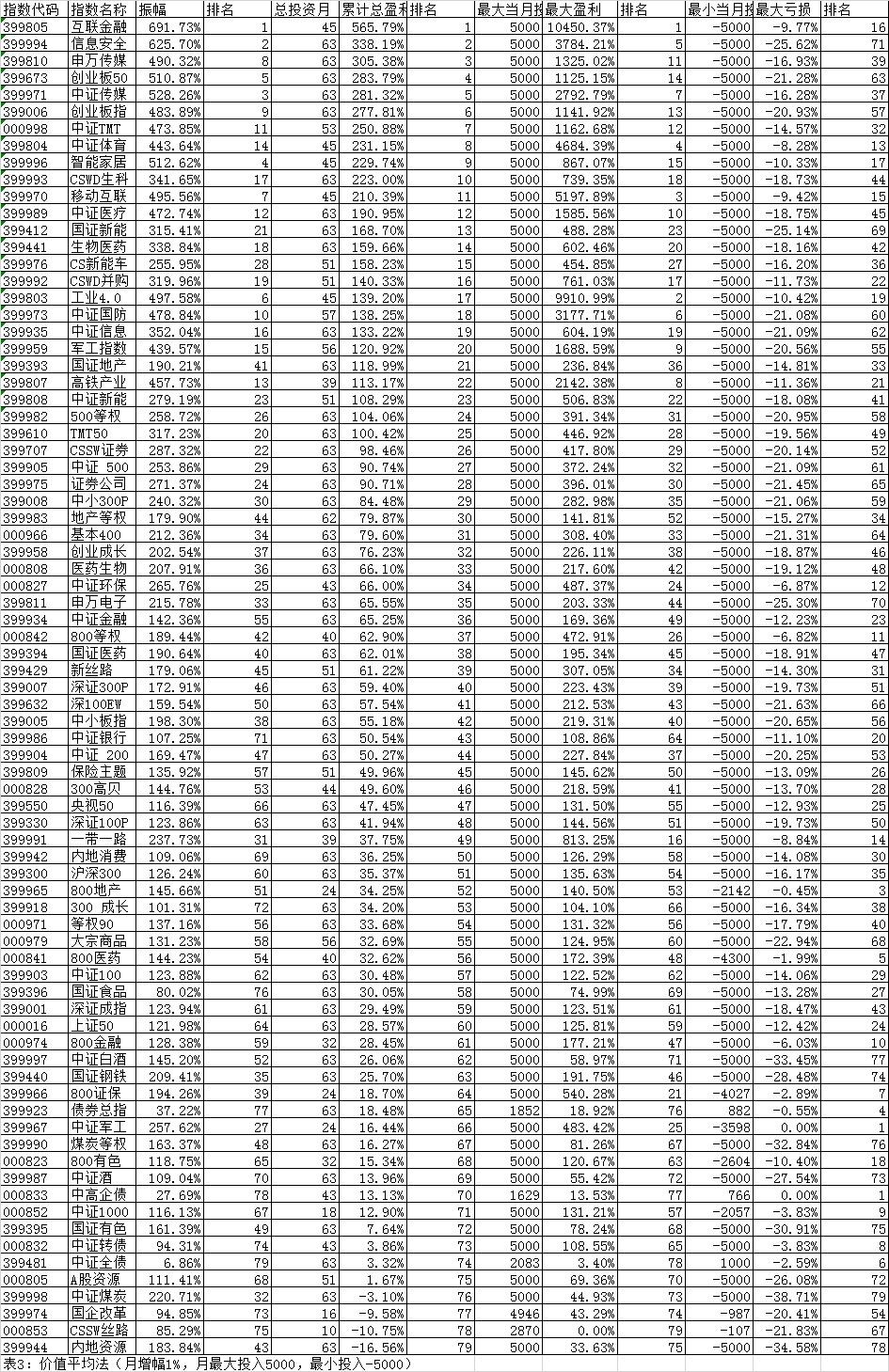

我们把标准价值平均法的模型做个改造,设定了月最高投资金额和月最低投资金额,经过优化,一般在5倍左右是个比较好的值,也就是说,成本平均法每月定投1000元,价值平均法每月增值1%,按照价值平均法月投资在-5000到5000元的,按照标准的价值投资法,如果计算结果是超过5000元的,只投资5000元,如果低于-5000元的,也就是要抽出大于5000元的资金,最多也只抽出5000元。按照这样的变形后得到的结果如表3。我们从表3中可以看到,总收益最高的互联金融,高达565%,最大收益率10450%,这种情况依然是资金抽的差不多的情况下导致的。但实际上变相的在大盘的高位强制减仓了。从指数品种来说,依然是互联金融、信息安全、TMT、创业板、传媒等表现比较突出。

但对应刚刚踏上工作岗位的职场人士来说,推荐成本平均法,具体指数为创业板、信息安全、互联网、传媒、生物医药、TMT等暴涨暴跌的品种,最好是最简单的每月自动扣款的定投,退出条件可以设置在总收益率80%到120%左右,虽然成本平均法在我的回测中历史最高收益率有200%-300%,但将来总要留点余地,这样才会更加安全,另外退出不是停止定投了,而是可以根据当时具体情况增加或者减少每月投资金额。

而对应有一定时间操作又有一定资金积累的人士来说,推荐有限版的价值平均法。在月投资金额1000元时,对应最高5000元最低-5000元,月平均增幅1%。留下一个资金池作为备用,如可以用比较安全流动性好的短债或者货币基金作为后备资金池,需要增减都从这个资金池里调整,这样既可以享受价值平均法的高收益,又在不需要那么多资金的时候能充分利用。

这次讲的都是指数,下次再讲对应的指数基金。文章中设计的计算具体见附件。

成本平均法,从表1中可以看到,比较适合的品种是信息安全、互联金融、传媒、创业板、生物医药、TMT等方面的指数。5年总盈利平均在100%左右,最高平均盈利在200%左右,其实我觉得定投到100%的收益率已经差不多了,这是一个最简单易行的方法。有人会说了,你的数据都是过去的,如果将来A股不像过去的A股而像日本的股市呢?定投还会有用吗?如果你觉得中国的经历将一路下滑,中国的股市天天跌,那我无话可说。我只想给大家分享一个事实:11年初,我给员工讲了定投后推荐的是中证500定投,当时也没有创业板基金等很多更激进的指数基金,到今天为止总体收益率是42%,最高收益率是148%。如果按照100%结束定投的话早就能落袋为安开始第二轮定投了。可惜能最后坚持下来的据我所知只有3个员工。

我们再来看看标准的价值平均法(表2),我们假定月增长率是1%,我们先看看不受限的情况,截至到4月1日,最高收益率的信息安全,竟然高达420.56%,而在定投的63个月过程中,最高收益率竟然高达7927%,刚开始我也不相信,反复检查了半天才明白因为最小投资额不受限,所以如果是标准的价值平均法,在表2中,平时标准投资金额每月1000元的,最高需要投资27413元,最多一个月会抽走36241元,分别是成本平均发的27倍和36倍,大进大出导致收益率看上去很高,但实际赚取的金额并不高。

我们把标准价值平均法的模型做个改造,设定了月最高投资金额和月最低投资金额,经过优化,一般在5倍左右是个比较好的值,也就是说,成本平均法每月定投1000元,价值平均法每月增值1%,按照价值平均法月投资在-5000到5000元的,按照标准的价值投资法,如果计算结果是超过5000元的,只投资5000元,如果低于-5000元的,也就是要抽出大于5000元的资金,最多也只抽出5000元。按照这样的变形后得到的结果如表3。我们从表3中可以看到,总收益最高的互联金融,高达565%,最大收益率10450%,这种情况依然是资金抽的差不多的情况下导致的。但实际上变相的在大盘的高位强制减仓了。从指数品种来说,依然是互联金融、信息安全、TMT、创业板、传媒等表现比较突出。

但对应刚刚踏上工作岗位的职场人士来说,推荐成本平均法,具体指数为创业板、信息安全、互联网、传媒、生物医药、TMT等暴涨暴跌的品种,最好是最简单的每月自动扣款的定投,退出条件可以设置在总收益率80%到120%左右,虽然成本平均法在我的回测中历史最高收益率有200%-300%,但将来总要留点余地,这样才会更加安全,另外退出不是停止定投了,而是可以根据当时具体情况增加或者减少每月投资金额。

而对应有一定时间操作又有一定资金积累的人士来说,推荐有限版的价值平均法。在月投资金额1000元时,对应最高5000元最低-5000元,月平均增幅1%。留下一个资金池作为备用,如可以用比较安全流动性好的短债或者货币基金作为后备资金池,需要增减都从这个资金池里调整,这样既可以享受价值平均法的高收益,又在不需要那么多资金的时候能充分利用。

这次讲的都是指数,下次再讲对应的指数基金。文章中设计的计算具体见附件。

京公网安备 11010802031449号

京公网安备 11010802031449号