Edge

Edge Chrome

Chrome Firefox

Firefox

先亮观点,再详细阐述:

-------------------------------------------------------------------------------------

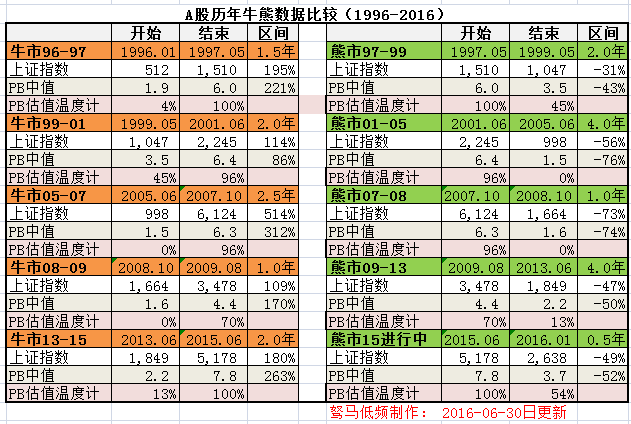

在上篇文章中,使用A股所有股票的PB中值作为衡量市场的估值标尺,会发现“过去20年,有5轮牛熊更替,牛市底部PB中值都会超过4.5倍,熊市底部PB中值都会低于2.5倍”。

但是,PB中值是一个绝对值,可能存在一些问题

问题1:从历史来看,使用了未来值。

取4.5作为顶部和取2.5作为底部的特征,是从2015年底回头看过去20年才能得出的结论。就量化分析而言,相当于使用了未来值,如果现在是1996年的年初,又如何来确定顶部和底部的PB值呢?

问题2:向未来看,根据历史统计的顶部区域4.5和底部区域2.5是否仍然有效?

随着从工业化时代进入信息化时代,也许未来资产越来越轻量化,整体的PB估值会向上抬高(也许不会,谁说得清呢?)。那么现在站在2016年7月,是否可以肯定的说,根据历史统计的顶部区域4.5和底部区域2.5是否仍然有效?

先发3张图,然后再详细阐述我的思路

数据说话:

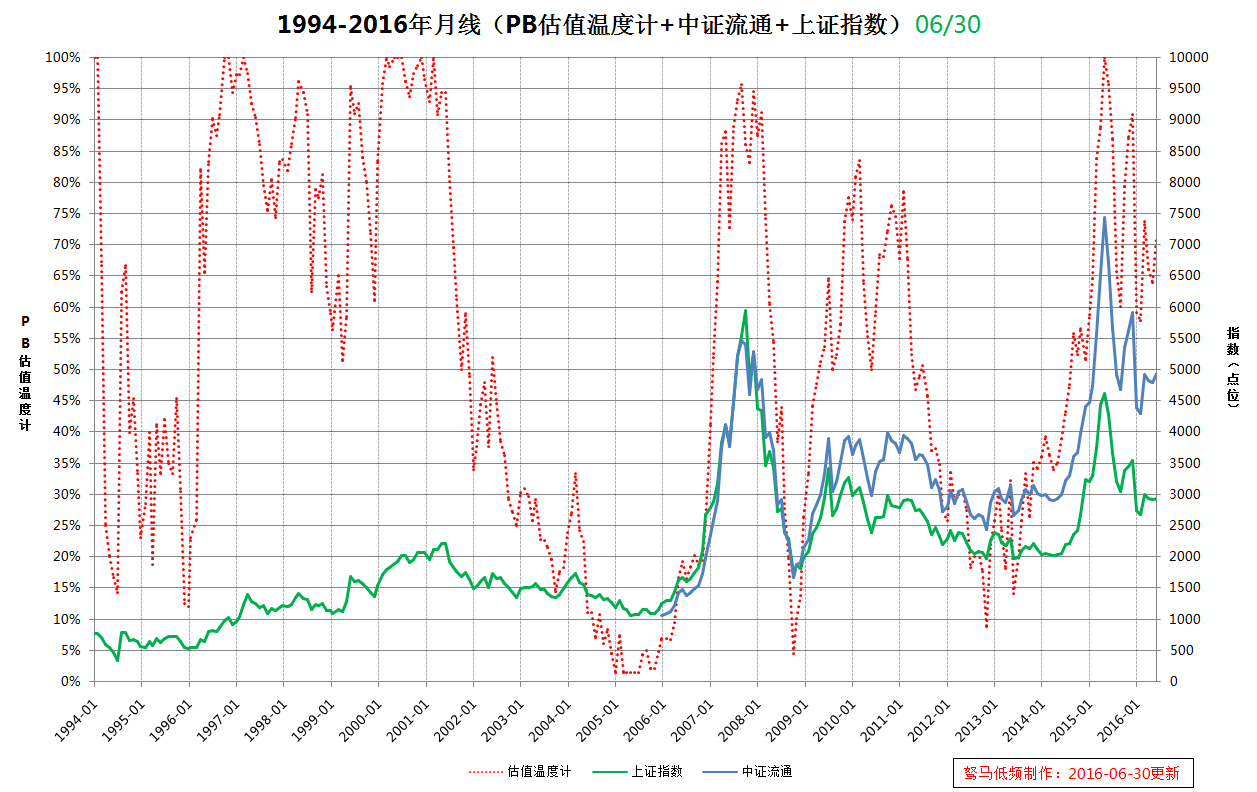

一图抵千言:

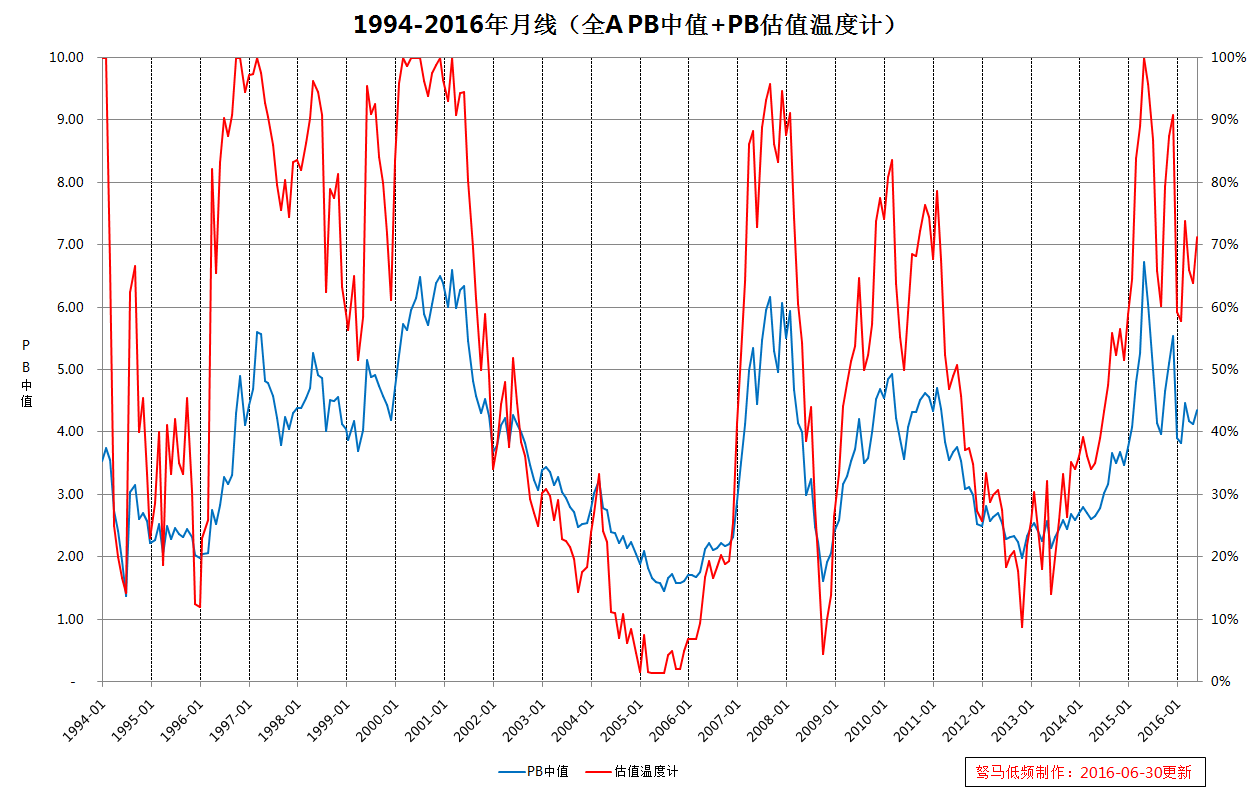

二图抵百言:

针对这2个问题,我不再使用PB中值的绝对值,而是使用基于PB中值的相对值,即PB估值温度计的概念来衡量市场的估值标尺。

PB估值温度计的定义

即当前PB中值占历史上每月PB中值的百分位(有点拗口,为了便于沟通,我用估值温度计来代替历史百分位说明)

在Excel中,可以使用PERCENTRANK 函数进行计算(将某个数值在数据集中的排位作为数据集的百分比值返回,此处的百分比值的范围为 0 到 1。 此函数可用于计算值在数据集内的相对位置。 例如,可以使用 PERCENTRANK 计算能力测试得分在所有测试得分中的位置)

PB估值温度计的有效性

** 1、从历史来看,不使用未来值**

如果现在是1996年1月末,PB中值=1.99倍,那么当天的PB估值温度计=当天的PB中值占1994年1月-1996年1月的历史百分位=12%;

同样,如果现在是2015年5月末(股灾即将发生),PB中值=6.73倍,那么当天的PB估值温度计=当天的PB中值占1994年1月-2015年5月的历史百分位=100%;

** 2、向未来看,估值温度计动态变化,自适应整体市场的PB抬高或降低或不变**

如上述的两个例子,PB估值温度计的历史取值范围是越来越多,同时自动包括了最新的估值变化,那么计算的估值温度计的百分比也就动态自适应调整,整体市场的变化(无论太高或降低)都将是逐步的,那么估值温度计也就逐步的动态调整适应变化,依然有效。

注:从第3张图,即PB中值的历史变化和估值温度计的相对不变,可以看出一些端倪

** 已发链接**

《估值温度计系列一:A股的20年牛熊转折和PB中值走势》

https://www.jisilu.cn/question/68925

** 后续,我会抽时间陆续和大家分享:**

- 过去20年,有5轮牛熊更替,牛市顶部PB估值温度计4次超过95%(1次超过70%),熊市底部PB估值温度计4次低于15%(1次低于45%)。

- 大概率事件:2016年6月30日,A股PB估值温度计=71%,接近牛市顶部区域,同时距离熊市底部还很遥远,因此保持观点:“熊途漫漫,见底还早”

- 小概率事件:A股走类似99-01年的走势(99年温度计=45%见底,走一轮牛市),16年1月最低温度54%,开始走一轮新牛市,也没有什么不可能

- 如果基于A股所有股票的PB中值,来计算获得PB估值温度计,作为衡量市场的估值标尺,可以基本合理解释过去A股从1996年-2015年共计20年的牛熊转折。

-------------------------------------------------------------------------------------

在上篇文章中,使用A股所有股票的PB中值作为衡量市场的估值标尺,会发现“过去20年,有5轮牛熊更替,牛市底部PB中值都会超过4.5倍,熊市底部PB中值都会低于2.5倍”。

但是,PB中值是一个绝对值,可能存在一些问题

问题1:从历史来看,使用了未来值。

取4.5作为顶部和取2.5作为底部的特征,是从2015年底回头看过去20年才能得出的结论。就量化分析而言,相当于使用了未来值,如果现在是1996年的年初,又如何来确定顶部和底部的PB值呢?

问题2:向未来看,根据历史统计的顶部区域4.5和底部区域2.5是否仍然有效?

随着从工业化时代进入信息化时代,也许未来资产越来越轻量化,整体的PB估值会向上抬高(也许不会,谁说得清呢?)。那么现在站在2016年7月,是否可以肯定的说,根据历史统计的顶部区域4.5和底部区域2.5是否仍然有效?

先发3张图,然后再详细阐述我的思路

数据说话:

一图抵千言:

二图抵百言:

针对这2个问题,我不再使用PB中值的绝对值,而是使用基于PB中值的相对值,即PB估值温度计的概念来衡量市场的估值标尺。

PB估值温度计的定义

即当前PB中值占历史上每月PB中值的百分位(有点拗口,为了便于沟通,我用估值温度计来代替历史百分位说明)

在Excel中,可以使用PERCENTRANK 函数进行计算(将某个数值在数据集中的排位作为数据集的百分比值返回,此处的百分比值的范围为 0 到 1。 此函数可用于计算值在数据集内的相对位置。 例如,可以使用 PERCENTRANK 计算能力测试得分在所有测试得分中的位置)

PB估值温度计的有效性

** 1、从历史来看,不使用未来值**

如果现在是1996年1月末,PB中值=1.99倍,那么当天的PB估值温度计=当天的PB中值占1994年1月-1996年1月的历史百分位=12%;

同样,如果现在是2015年5月末(股灾即将发生),PB中值=6.73倍,那么当天的PB估值温度计=当天的PB中值占1994年1月-2015年5月的历史百分位=100%;

** 2、向未来看,估值温度计动态变化,自适应整体市场的PB抬高或降低或不变**

如上述的两个例子,PB估值温度计的历史取值范围是越来越多,同时自动包括了最新的估值变化,那么计算的估值温度计的百分比也就动态自适应调整,整体市场的变化(无论太高或降低)都将是逐步的,那么估值温度计也就逐步的动态调整适应变化,依然有效。

注:从第3张图,即PB中值的历史变化和估值温度计的相对不变,可以看出一些端倪

** 已发链接**

《估值温度计系列一:A股的20年牛熊转折和PB中值走势》

https://www.jisilu.cn/question/68925

** 后续,我会抽时间陆续和大家分享:**

- 《估值温度计系列三:基于A股PB估值温度计的28择时策略和历史回测》

- 《估值温度计系列四:深证B股的22年PB中值和温度计走势》

- 《估值温度计系列五:基于深证B股PB温度计的28择时策略和历史回测》

- 《估值温度计系列六:香港恒生指数的42年PD(市息率)和温度计走势》

- 《估值温度计系列七:基于香港恒生指数PD估值温度计的28择时策略和历史回测》

- 《估值温度计系列八:美国标普500的145年PE和温度计走势》

- 《估值温度计系列九:基于美国标普500的PE估值温度计的28择时策略和历史回测》

- 《估值温度计系列十:基于A股+B股+港股+美股的联合28择时策略和历史回测》

京公网安备 11010802031449号

京公网安备 11010802031449号