Edge

Edge Chrome

Chrome Firefox

Firefox思想与逻辑:

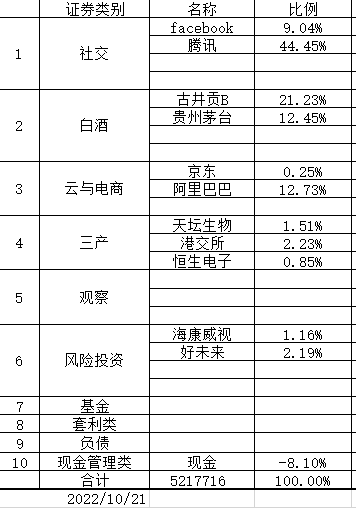

1,资产配置,买最好的股票,以分享成长的乐趣;买最差的股票,实践中国特色的价值投资;在最好和最坏之间做仓位增减切换;

2,过去十年,上海的房子,小孩的课外补习班费用,茅台酒,壳资源,这些变贵了,拉长来看,投资越来越值钱的股票,当然阿里巴巴和企鹅也不错。

将来十年的大方向:“命”,这个需求很越来越大,“命”比以前更值钱了;

3,量化投资和人工智能在股票投资中会越来越重要;

4,大盘系统性风险(跌幅大于5%),当天收盘前离场,等市场稳定后再介入;

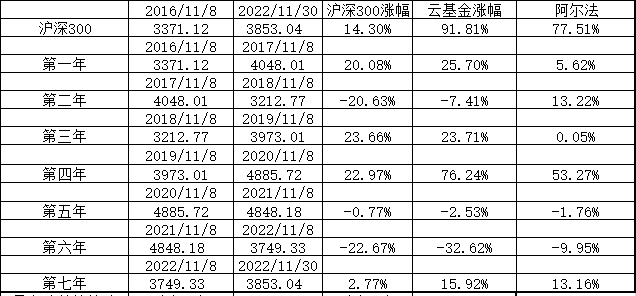

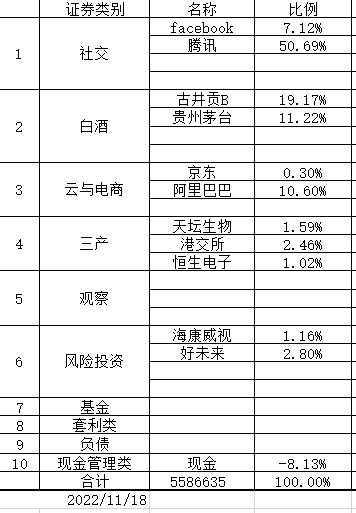

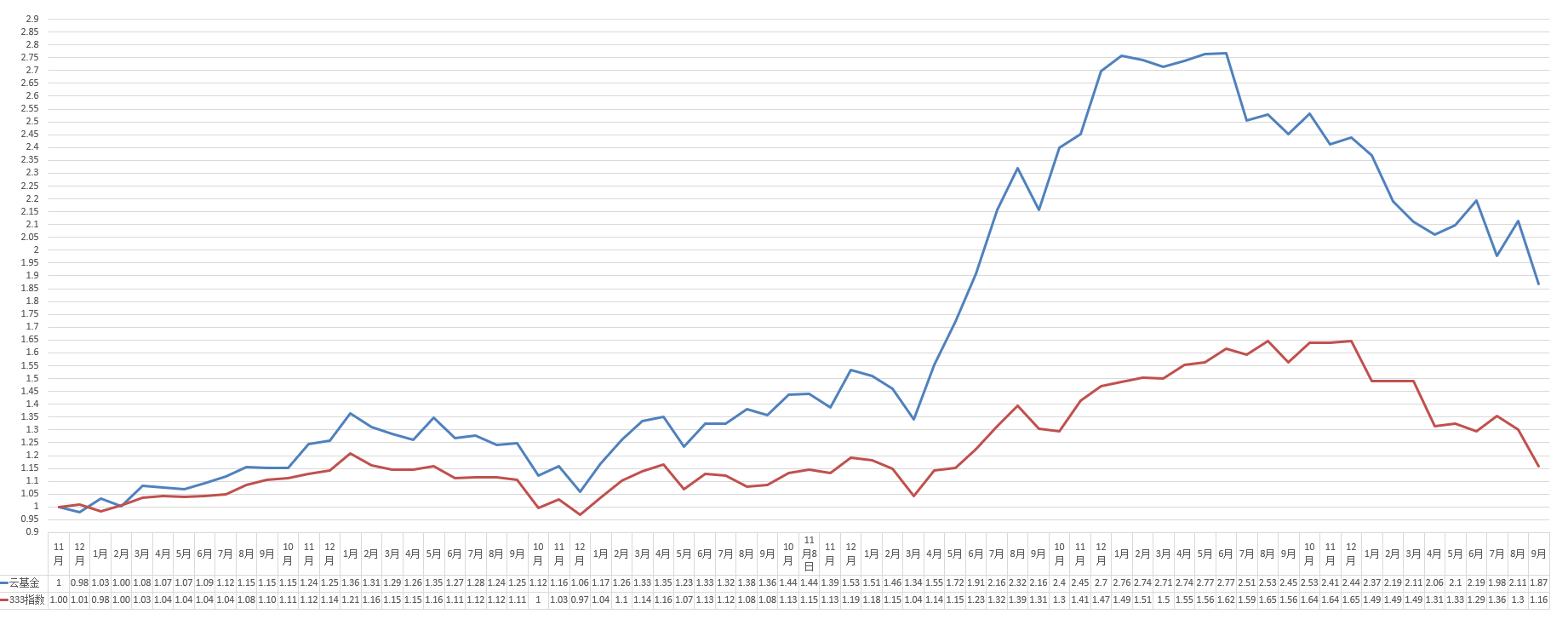

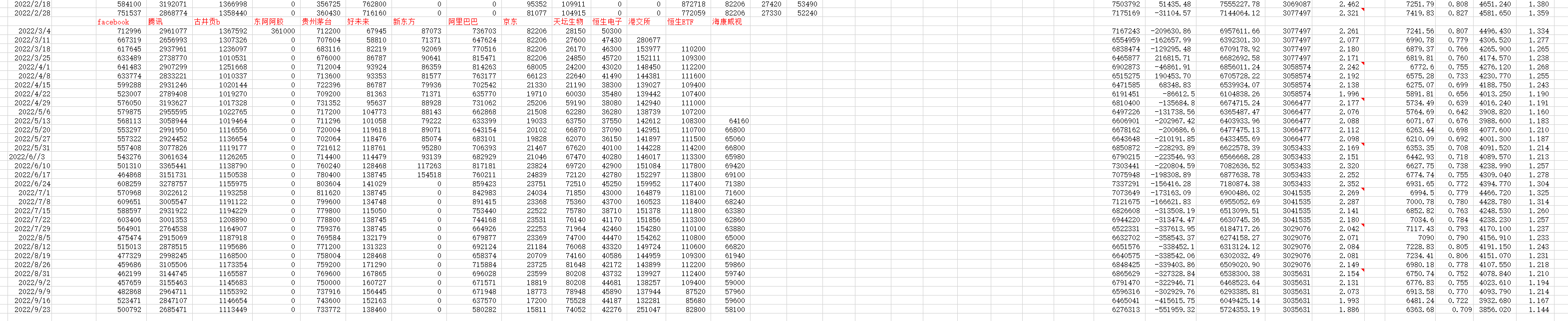

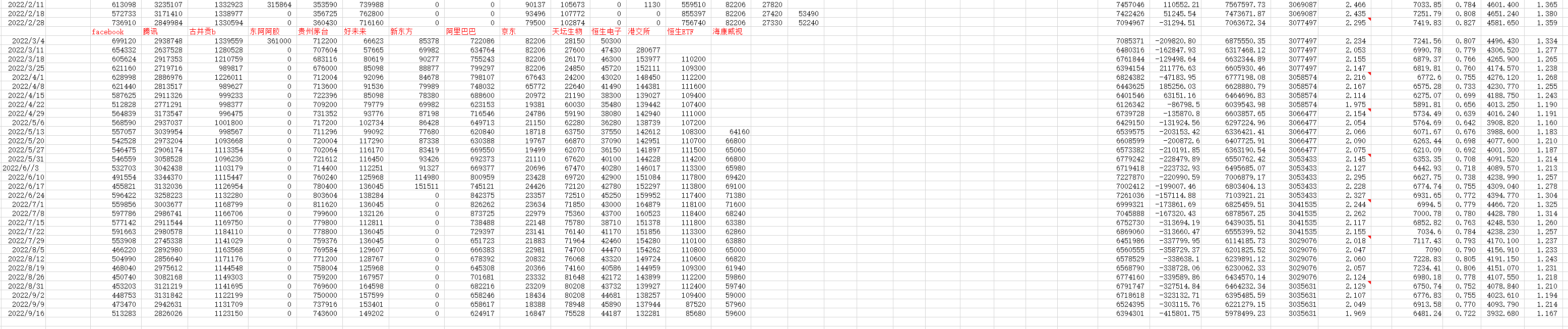

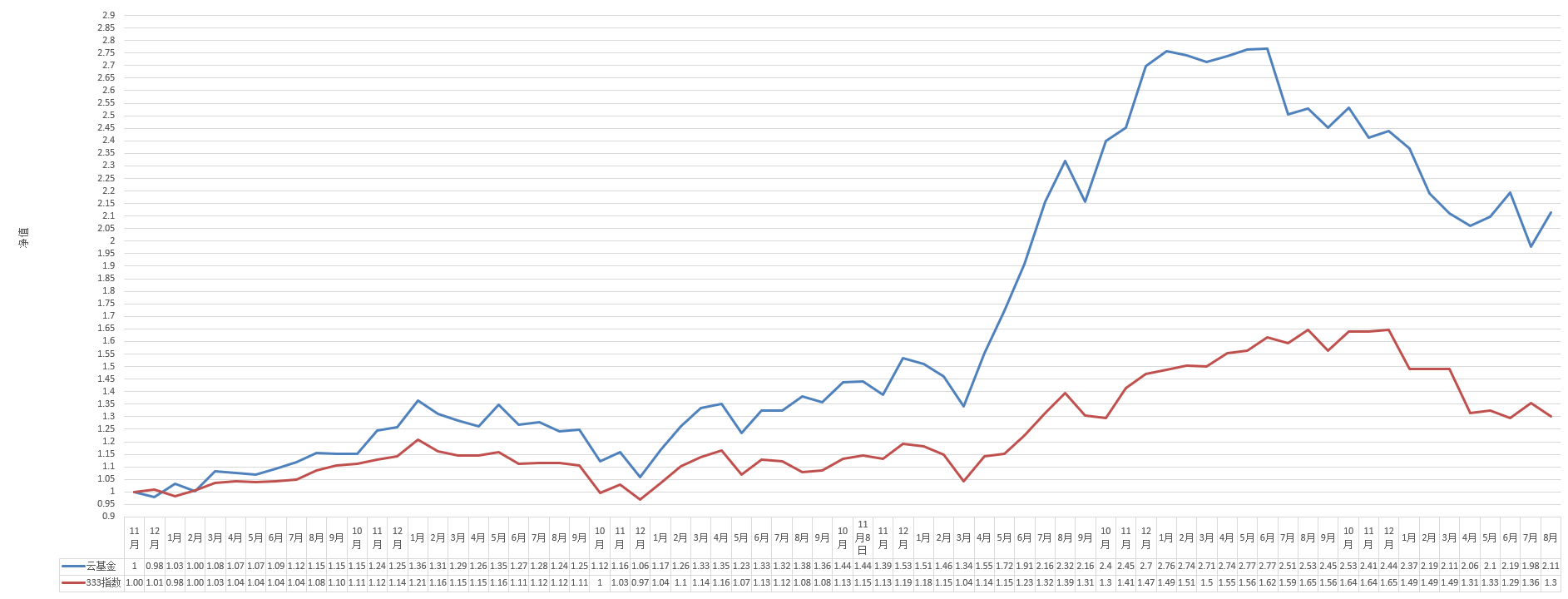

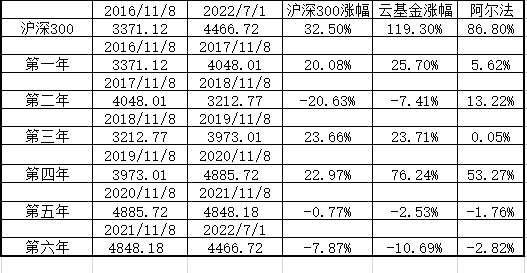

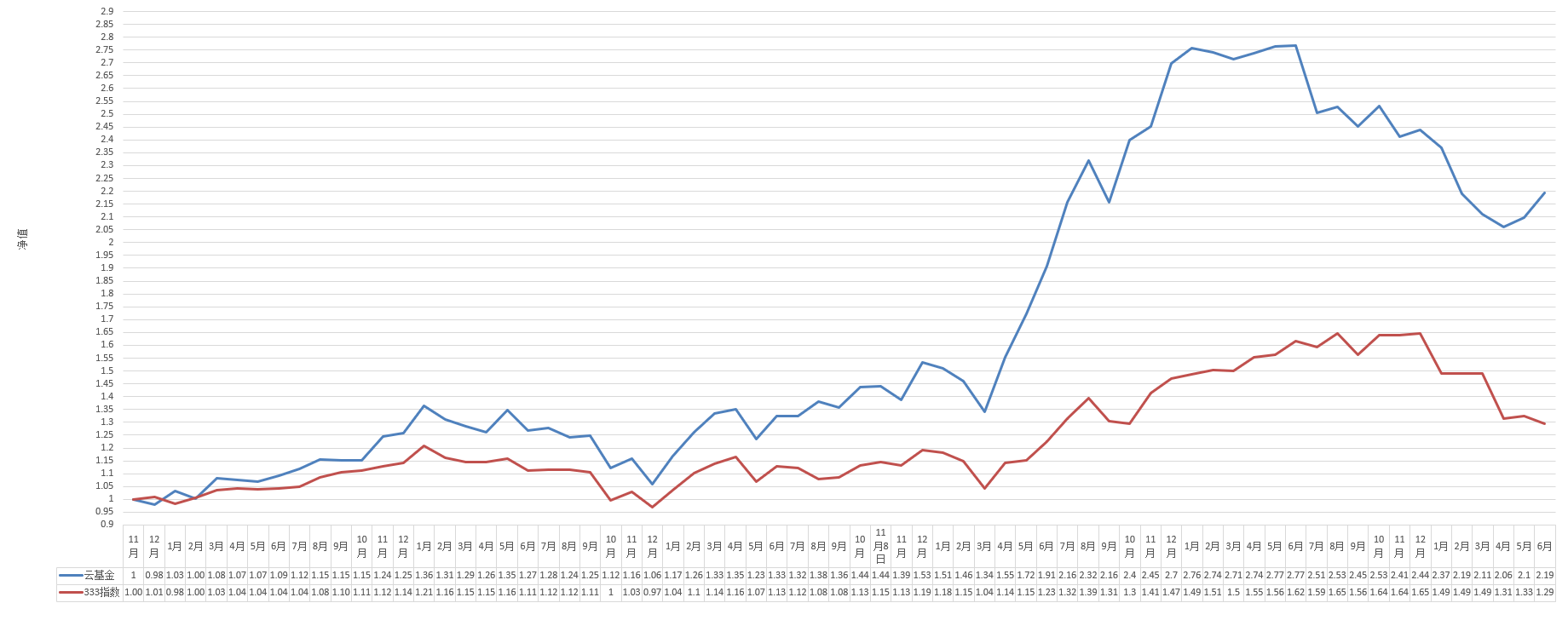

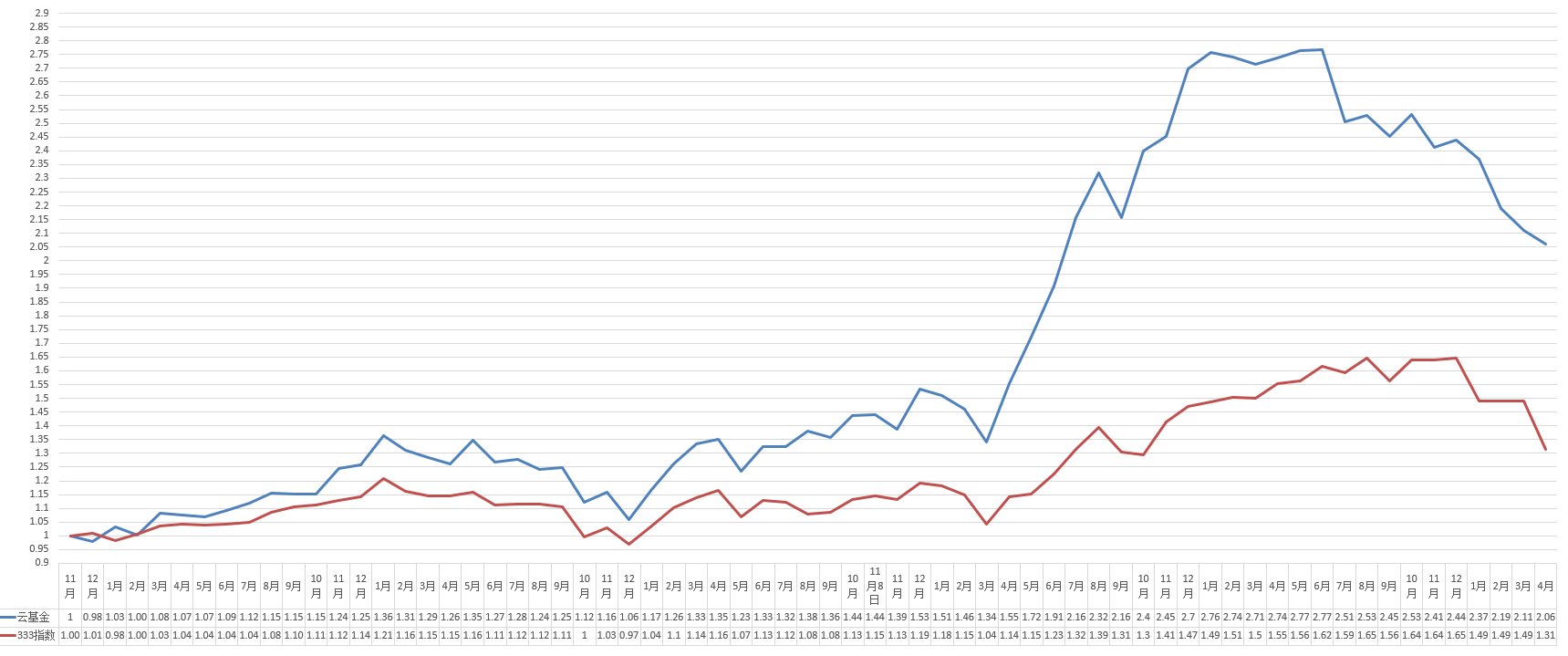

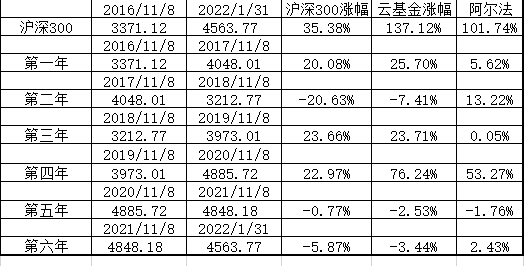

5,基准指数,中证1000(000852)=8979.93,恒生指数(HSI)=22642.62,纳斯达克指数(NDX)=5046.37,权重3-3-3,简称333指数。

第二年333指数基准起点为:000852: 7617.52;恒生指数:28907.6;纳斯达克指数:6789.12;汇率:美金兑人民币=6.6332,港币兑人民币=0.8494

6,投资期限计划十年,作为孩子的教育成长基金。

修改一下第四条,现在我认为对于轮动的交易方式来说,波动不是风险,因此,没有必要在波动期间离场。

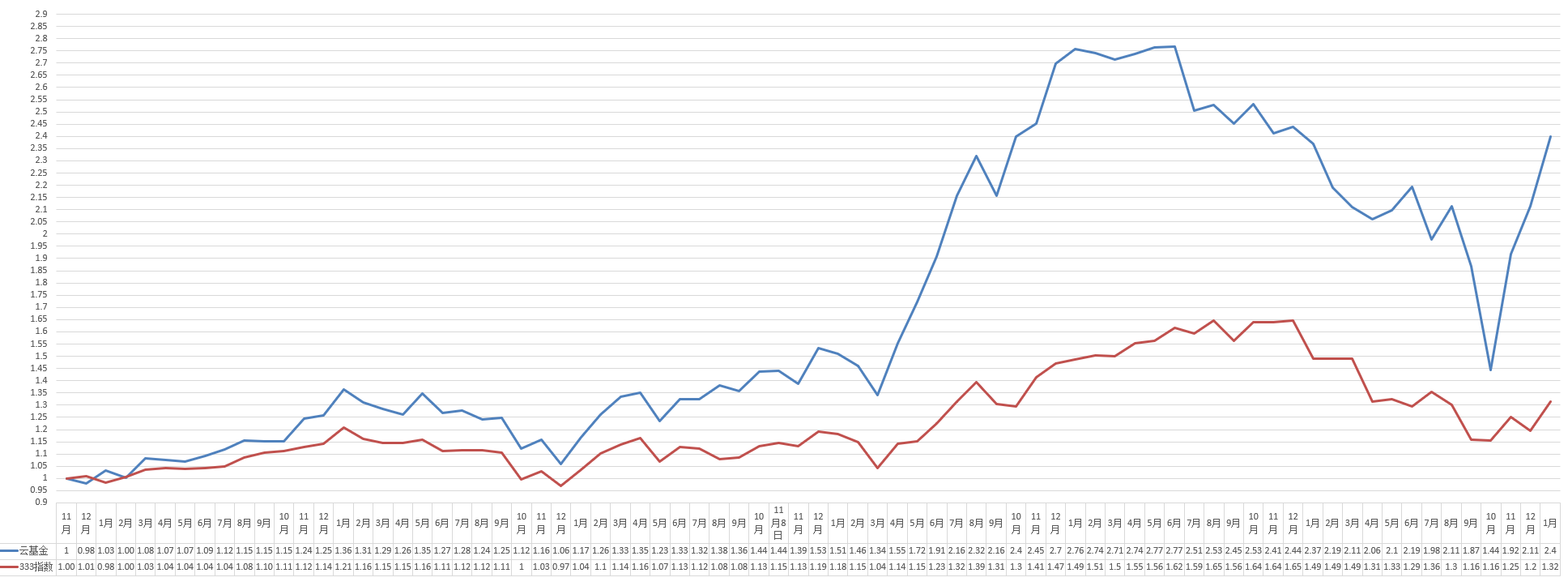

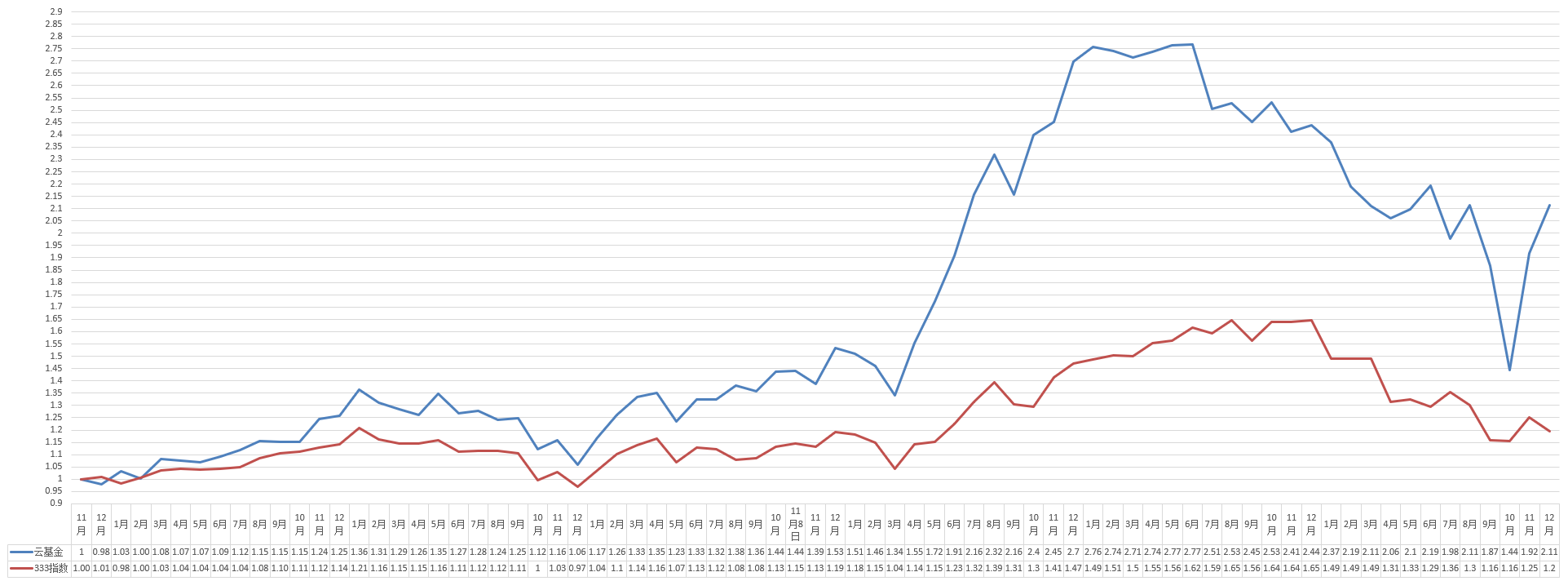

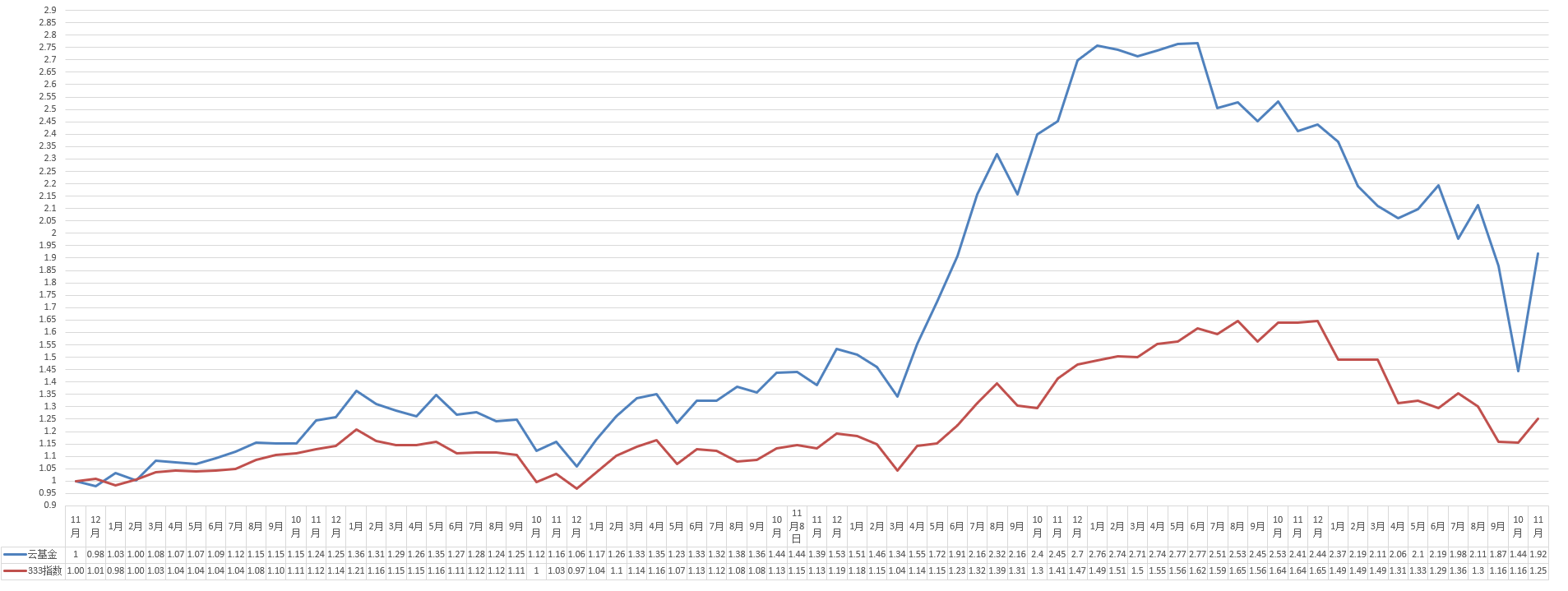

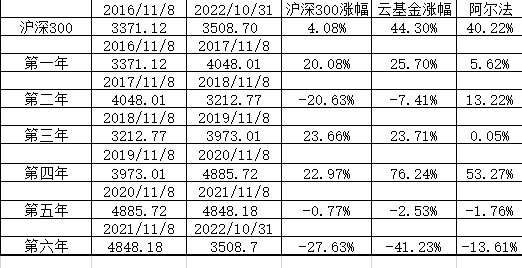

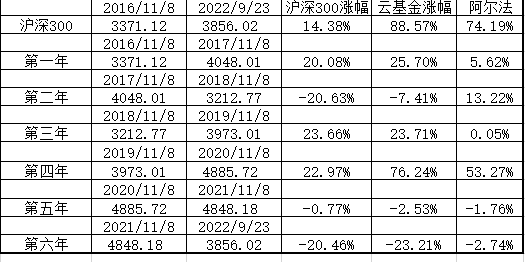

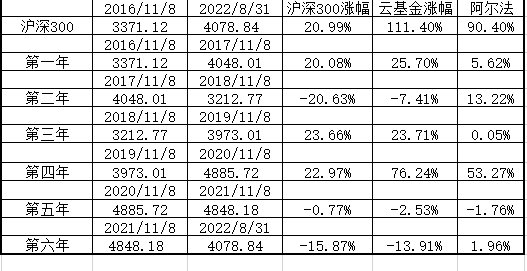

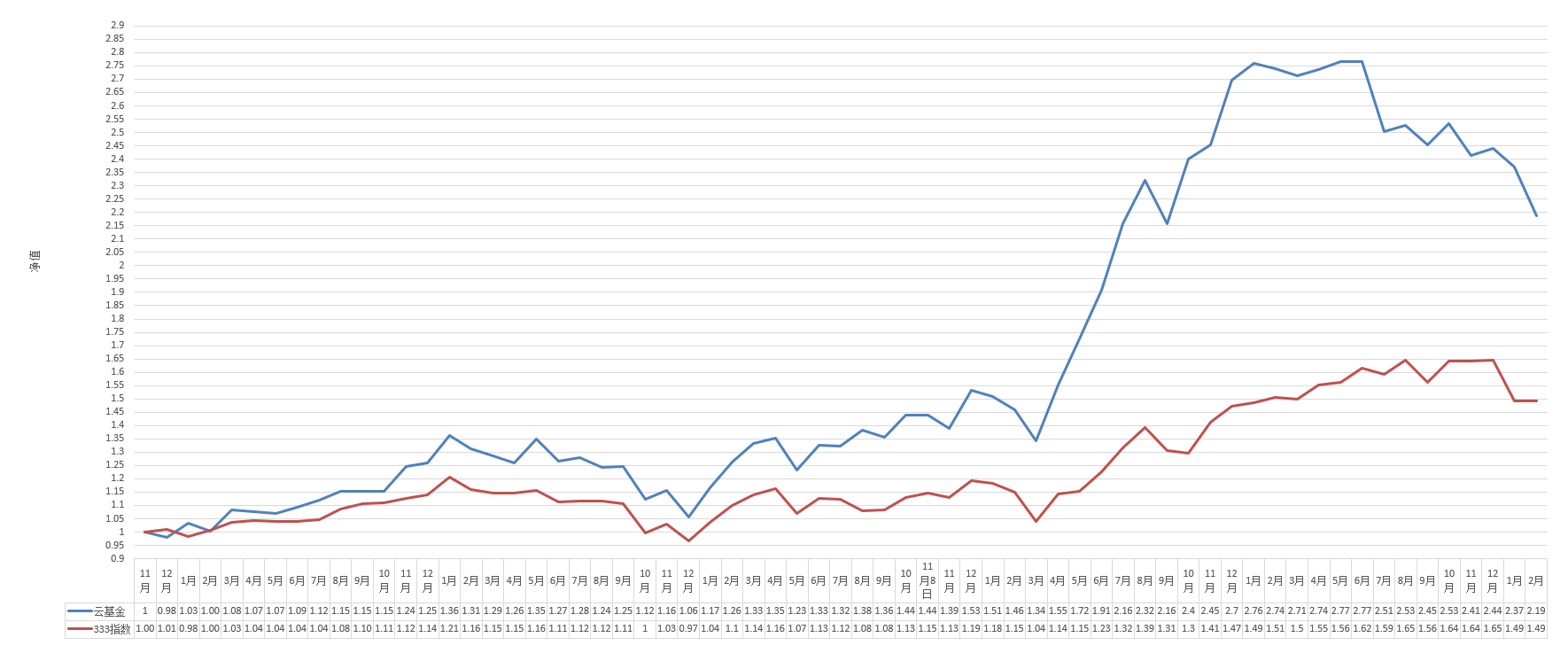

第一年,净值增长25.7%(不计汇率影响的净值为28.5%),333综合指数涨幅:10.53%,全年跑赢基准指数:15.18%。

第二年,净值增长-7.41%,333综合指数涨幅:-12.77%,全年跑赢基准指数:5.36%。

第三年,净值增长23.71%,333综合指数涨幅:11.45%,全年跑赢基准指数:17.26%。

第四年,净值增长72.64%,333综合指数涨幅:19.68%,全年跑赢基准指数:52.97%。

第五年,净值增长-2.53%,333综合指数涨幅:13.88%,全年跑赢基准指数:-16.41%。

第六年,净值增长-32.62%,333综合指数涨幅:-25.51%,全年跑赢基准指数:-7.11%。

第七年,净值增长38.46%,333综合指数涨幅8.79%,全年跑赢基准指数29.67%。

第八年,净值增长19.45%,333综合指数涨幅21.3%,全年跑赢基准指数-1.85%。

赞同来自: liyunlongv 、airsland 、jadepan 、好奇心135

FB宣布增加回购400亿美元,大涨23%。

新年到。恭喜慢慢从坑里出来了,真是一轮过山车啊。。

最近雪球上,关于投资先定量还是先定性有讨论。我感觉是,能定量的,应该是肯定定性过了,否则是没办法定量的。

像以前那种格雷厄姆清算似的定量,现在是没法弄的,因为不可能真正去做到清算企业。

所以,能定量的大都是未来现金流量稳定的,或是分红稳定增长的。而像这样的企业,必然是定性过得,优秀的商业模式和企业文化。

所谓看懂一个企业,就是大致算清未来能挣多少钱。

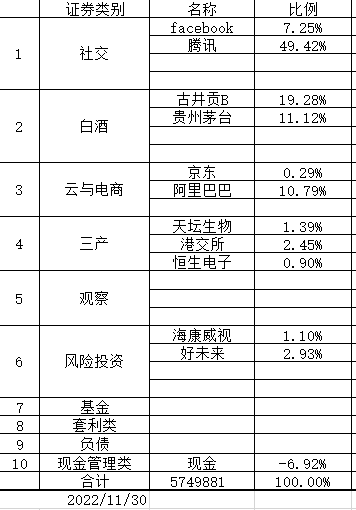

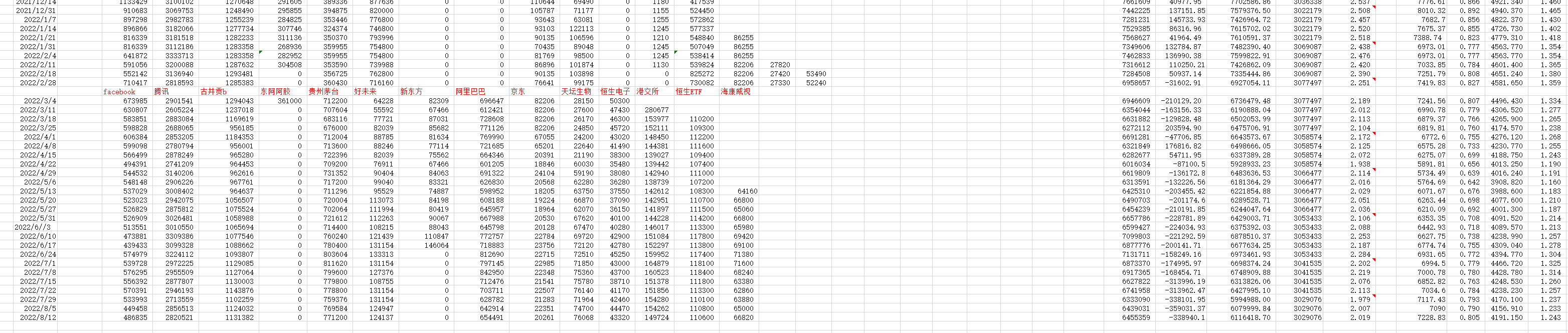

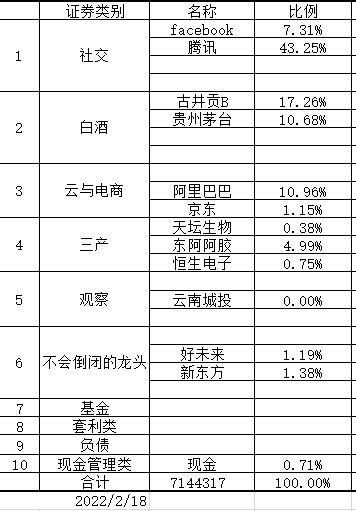

以持有的古井贡B为例,现在成本34元...

赞同来自: 大y阿飞 、liyunlongv 、大象001 、sdu2011 、sunpeak 、 、 、 、更多 »

最近雪球上,关于投资先定量还是先定性有讨论。我感觉是,能定量的,应该是肯定定性过了,否则是没办法定量的。

像以前那种格雷厄姆清算似的定量,现在是没法弄的,因为不可能真正去做到清算企业。

所以,能定量的大都是未来现金流量稳定的,或是分红稳定增长的。而像这样的企业,必然是定性过得,优秀的商业模式和企业文化。

所谓看懂一个企业,就是大致算清未来能挣多少钱。

以持有的古井贡B为例,现在成本34元,净资产每股39元,大致将来五年净资产收益率在15%,那么基本上,我赚的钱就是按15%每年递增。5年后净资产大概是78元,利润12元。

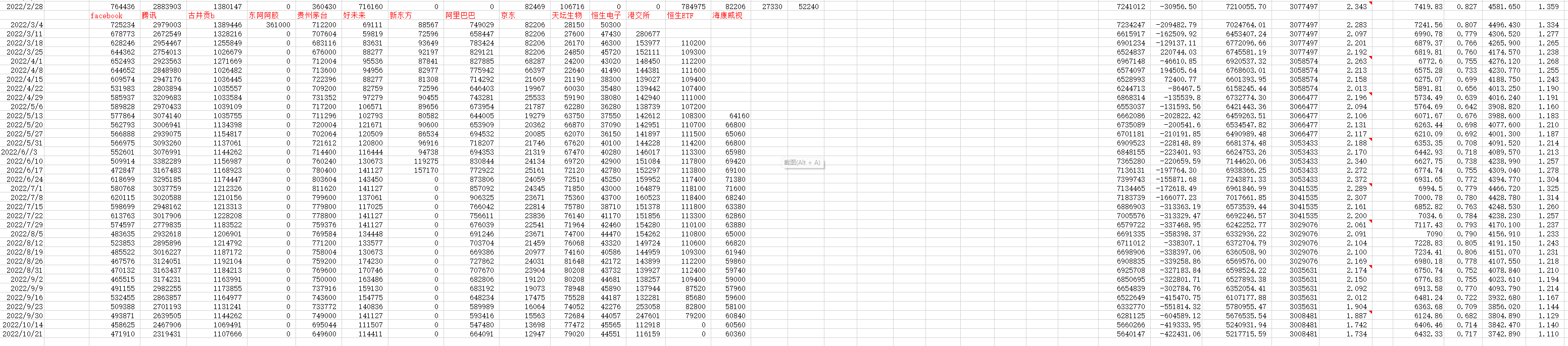

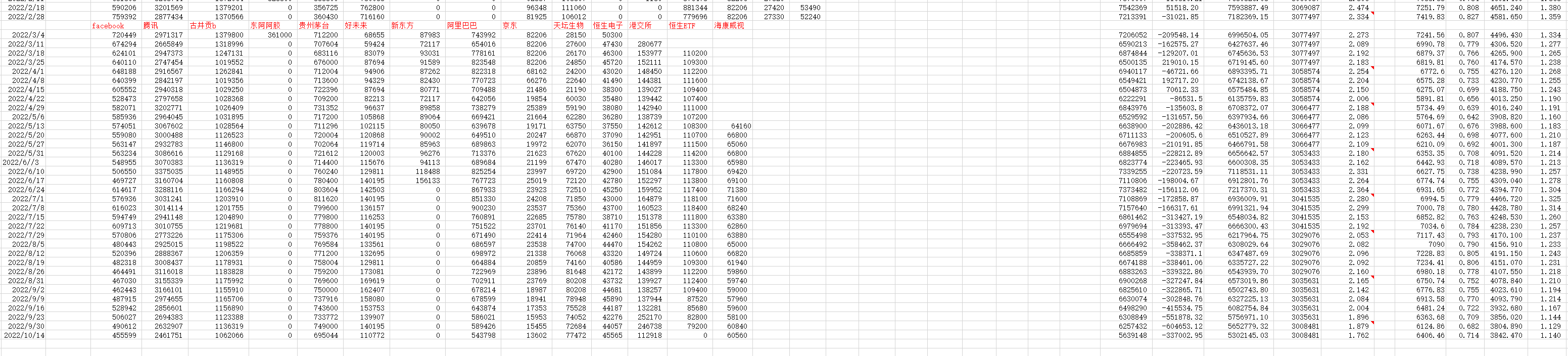

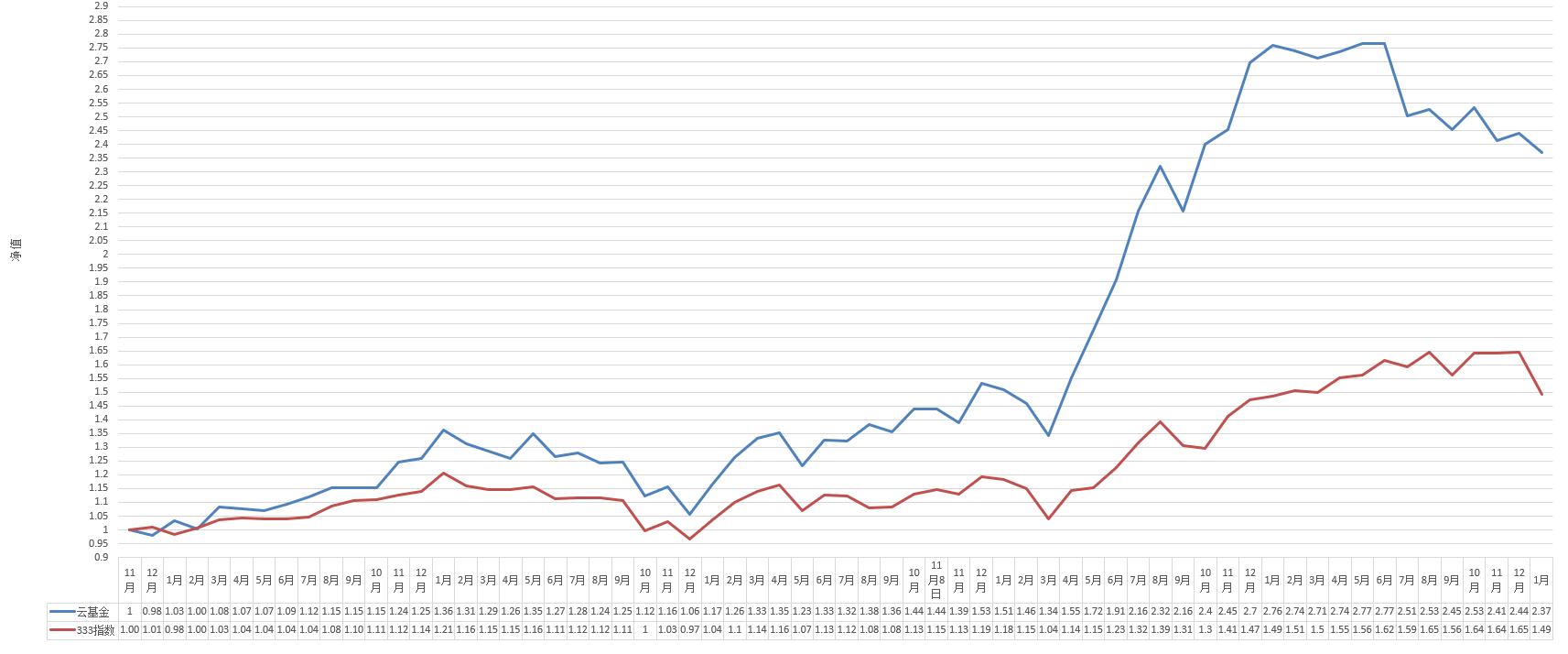

本周净值+4.3%;自2022/11/8起,净值+49.66%;自2023/1/1起,净值+18.48%;自2016/11/8起,累计净值2.476元。

赞同来自: 乐鱼之乐 、jadepan 、相信自己yu 、sdu2011 、好奇心135更多 »

是否看懂一家公司,最直接的证据是,能算清楚它未来几年到底能赚多少钱?最起码能知道十年后,到底能赚得更多或是更少。如果算不清楚,还是泛泛而说,行业是赛道行业,其实是没啥用的。

在关注度高的行业中,找到可以投资的公司是很难的,因为供应在不断增加;而在遭到打压的行业中,更能找到可以投资的机会。

机会是罕见的。

越来越觉得,要做好投资,性格很重要,屏蔽外界噪音,内在需要低同理心,外在需要尽量减少市场的刺激。

再过一年可能就是牛市喧嚣对人的刺激了。当年收益率上升到25%以上时候,就是可以撤退一部分的时候了,至少是不能再增加投资。

周内净值+4.17%,自2022/11/8起,净值+42.68%;自2023/1/1起,净值+13.58%;自2016/11/8起,累计净值2.36元,年收益16%。

离市值最高点还需要涨35%。

赞同来自: liyunlongv 、大y阿飞 、好奇心135 、leavening

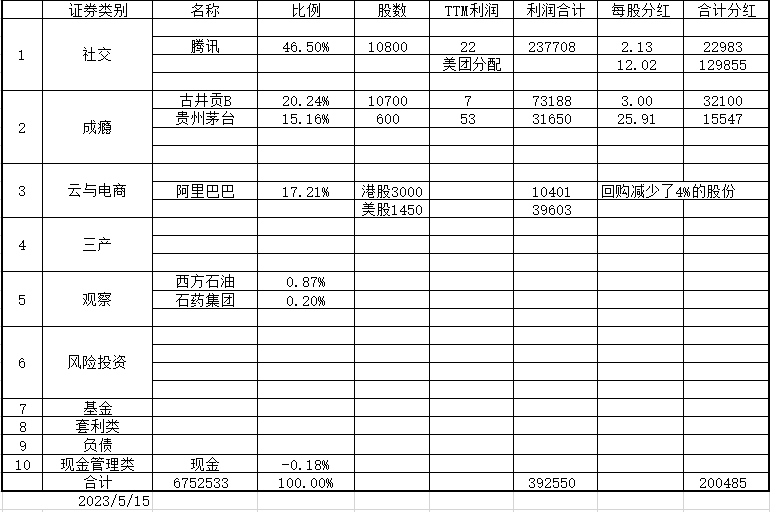

总体上来看,腾讯还是有好些增长点的,短视频广告、小程序、未来的订阅SaaS收费;对股东也不错,去年分了京东股票,今年分美团;阿里的电商大盘总体看是稳住了,增长还是要看云;阿里的回购也是挺惊人的。

本周净值+8.1%;本月净值+30.45%;自2016/11/8起,累计净值1.8713元。

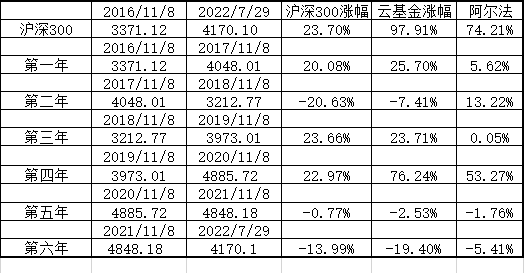

最近人民币兑美元到了7.1383元。所以,腾讯的周跌幅换算成人民币价格,跌幅会收敛一点。自2021/11/8以来,沪深300跌了20.46%,本基金目前落后2.74%。

做投资的,总是会间断的承受市场的巨大波动。一年半前,市场是持续上涨,当时的核心资产涨到60PE,还在上涨,让人感觉不敢卖出;现在核心资产不断下跌,感觉是深不见底。

情绪的波动会影响到自己和周围的人,不过,既然选了这条路,总是要承受这一切的。

持有的公司竞争格局没啥变化,还在持续的赚钱,这点没变化的话,市场会逆转的。

周内买了点港交所。

赞同来自: 大y阿飞 、jadepan 、FaithZhang 、好奇心135 、leavening 、 、 、 、 、 、更多 »

关注政策的变化,不但在投资领域,在其他方面也很重要。

好在孩子考得还给力,运气也不错,事后看,我们的选择还算大致正确。最终,进入自己心仪的高中。希望,有一个美好的高中生涯。

周内净值+0.6%;自2021/11/8起,净值-17.77%;自2022/1/1起,净值-19.49%;自2016/11/8起,累计净值2.02元。

月内地产债券大幅下跌,好些买了期房的业主因为房地产公司无法保证交楼,而选择停止支付还贷;佩大妈也来凑热闹,据说要窜访湾湾;疫情也此起彼伏。

这个时候悲观是容易的,反而不悲观显得不大正常。从去年2月份开始,基本单边下跌了一年半,持股体验在这阶段确实不好。

不过把时间拉长一点,看三年的表现。

2019年7月31日,基金净值是1.345元,市值391万;2022年7月31日的净值1.979元,市值600万。

最根本的原因还是19年涨多了,过去三年的净值变化分别是:76%、-3%、-19%。总体上来说,是为了19年的涨幅还债。

现在不宜悲观,也许乐观一点才是正确的选择。

赞同来自: TuesFool 、好奇心135 、leavening 、丢失的十年 、地火明夷虫 、 、更多 »

最低的时候,套了大概50%。想想,股价已经低于现金,加上公司文化也不错,就当成风险投资持有。

没想到,最近因为直播带动股价大幅回升,就卖出了。主要原因是,教培行业没有前景,直播行业没法建立壁垒,主播话语权较大,感觉不是一个好的商业模式。

卖出的资金,买了META。

META已经跌倒2018年年中的价格,之前减持过2/3仓位,大约在350元之上,现在算是低位慢慢买回来。

本周净值+4.44%;自2021/11/8起,净值-7.38%;自2022/1/1起,净值-8.96%;自2016/11/8起,累计净值2.27元。

赞同来自: henze 、Amancc 、liyunlongv

过去20年,是房地产价格不断上涨的20年,由此带来了货币投放量、消费者信心的增加。如果房产价格不再上涨,下游很多行业都会受影响。

居家隔离已经70多天,预计6月份可以解封。

最近美股市场不好,似乎A股已经不再跟随。

周内净值+1.07%;自2021/11/8起,净值-16.82%;自2022/1/1起,净值-18.24%;自2016/11/8起,累计净值2.043元。

赞同来自: hippohippo 、jadepan 、丢失的十年 、大y阿飞 、好奇心135更多 »

跌的原因主要还是疫情影响了经济,上海已经封城一个多月,其他地方也是不断受到疫情的骚扰。

上周五中午,出台政策,将调整房地产、互联网平台的强监管,于是,市场大幅反弹。周末,伯克希尔股东会上,芒格也有段话:

Munger: Well, those are good questions and there is no question about the fact that the government of China has worried the investors from the United State who invested in China more in recent months and years than he did in earlier periods.

So, there has been some tension and it has affected the prices of some of the Chinese stocks particularly internet stocks.

Just in the last day or two, the Chinese leader has sorted of reversed course on that and said he went too far and he is going to pull way back and so on and so on.

So, we are having some hopeful signs but yes there are more difficulties investing I mean in dealing with regime in China than those are in United States and it is different it is a long way away and they have their own culture and their own loyalties and so on and so on.

And the reason that I invested in China is I could get so much more, so much better companies at so much lower prices and I was willing to take a little political risk to get them to get into the better companies with lower prices.

Other people might reach the opposite conclusion and every body is more worried about China worse now than they were two or three years ago. So that is the way it is

Buffett: I have nothing to add.

互联网平台公司的估值应该会回升一些。

月内净值-2.44%,自2021/11/8起,净值-16.1%;自2022/1/1起,净值-15.55%;自2016/11/8起,累计净值2.06元。

赞同来自: 大y阿飞 、liyunlongv 、火锅008 、好奇心135 、丢失的十年更多 »

如果任由十倍级的变化发展,而没有应对,企业将有重大风险。

大部分十倍级的变化,刚开始的时候,并不显眼,需要想象这个因素改善十倍之后,对于整个行业、公司的影响,所谓见微知著。

这本书立足于高科技的竞争变化来分析,怎么应对;记得前段时间看的《竞争优势:透视企业护城河》也把英特尔作为案例,着眼点是英特尔建立的客户粘性、微软协同、相对规模效应的护城河。

2本书,一个外部视角,一个内部人视角,正好可以对比着思考。

周内刚被划成防范区,两天后小区有人阳性,又被封成7+7。

周内净值-2.49%;自2021/11/8起,净值-17.96%;自2022/1/1起,净值-17.42%;自2016/11/8起,累计净值2.0145元。

赞同来自: jadepan 、好奇心135 、素素Kelly 、大y阿飞

从这个角度上来看,高科技企业主要关注主导企业,强大会带来更强大;另外,竞争的激烈也导致很难看清楚未来的终局。

这本书从一个高科技企业CEO的角度谈了很多关于企业管理、文化,甚至投资的观点,非常值得慢慢体会。

另外,上海疫情严重,大家都在小区团购,不过,家中领导给力,我们的伙食还行。

本周净值-2.17%;自2021/11/8起,净值-15.87%;自2022/1/1起,净值-15.31%;自2016/11/8起,累计净值2.0659元

赞同来自: 大y阿飞 、kkio 、好奇心135 、kirk91 、neverfailor更多 »

除了自己全程接种完疫苗,劝劝周围亲朋好友接种疫苗之外,就只有读读书,学习学习了。

最近,雪球上,基金经理日子不好过,业绩不好,纷纷遭到投资人的吐槽。既然做了基金经理,恐怕得有这个心理准备,像方丈这样,把预期降到很低的位置,也需要承受压力。

不过或许,方丈觉得,这些都是无能为力的事情,也就不去烦恼了。

月内净值-3.55%,自2021/11/8起,净值-14%;自2022/1/1起,净值-13.44%;自2016/11/8起,累计净值2.1117元。

赞同来自: kkio 、丢失的十年 、neverfailor 、火锅008 、大y阿飞 、 、更多 »

微信可以看成渠道,游戏可以看成产品,广告可以看成沿路的广告牌,云相关业务可以当成对公产品。

目前看,渠道稳固,不过人流量总数已经到顶;广告和注意力时长最相关,受到了短视频们的分流,就看视频号是否能够扭转局面;云相关业务需要时间培育;游戏受到监管冲击,未成年人保护,另外版号停了好几个月。

一切的基本盘是用户的粘性,好在腾讯一直关注用户,天天担心用户会跑走,我们就不操这份心了。

视频号有自己的差异化打法,况且还有5亿多用户没有成为抖快的用户,可以较为容易的被视频号获取。当然视频号也有自己的劣势:需要点击三次才能打开;社交压力下的偏好变形。感觉视频号是可以提升微信用户的价值,但是不可能击败抖快。

游戏业务,四季度明显不如网易,不知道是对未成年管理的严格,还是其他原因造成。

云业务也开始差异化竞争,阿里云不介入SaaS,腾讯把SaaS当成战略重点。

腾讯这些年利用自己的优势,流量和资本,做了很多投资,到了现在,可能可以、值得投资的机会变少了,加上自己估值下降,也许回购自己会更合算。

总体来看,各家互联网公司都从竞争导向转向可持续性发展,相信利润率会有一个普遍的提升。

本周净值-0.42%;自2021/11/8起,净值-16.69%;自2022/1/1起,净值-16.14%;自2016/11/8起,累计净值2.0457元。

赞同来自: 大y阿飞 、火锅008 、拜水的仔 、leavening 、自在行风 、 、更多 »

各种悲观情绪、消息弥漫市场,好些小市值的中概股一天的跌幅在40%,中概股就像洗澡水一样被不计代价的抛出。

这个场景和2年前的三月中旬很像,当时是因为疫情的恐慌,之后的一年中概互联网指数涨了105%。

家里领导也有些焦虑,做好了本金清零的准备,还提出手上还有些资金,问我要不要。

要说一点不受市场影响是不可能的,不过,现在能做到隔离一些外界的压力和诱惑。周二买了一点腾讯和恒生ETF。

恒生指数已经跌倒30年均线,这个位置是我愿意重仓买入的位置,可惜手上没资金了。买的腾讯是用港交所换的。

本周净值+5.08%;自2021/11/8起,净值-16.34%;自2022/1/1起,净值-15.79%;自2016/11/8起,累计净值2.0542%。

2020年3月13日,资金是417万,净值1.379元;一年后的3月12日,资金是825万,净值2.666元。

不知道明年这个时候会怎么样?#周报#

赞同来自: vanilla7 、丢失的十年 、大y阿飞 、winqueen 、火锅008 、 、 、 、更多 »

1、电商行业门槛在持续下降,竞争主要集中在规模和效率。阿里目前规模最大,又一定程度吸引了有钱的那批人。相对拼多多的客户群来说,考虑价格的权重要小一些。当然,拼多多的战斗力是可以的;

2、云业务阿里规模最大,云业务商业模式不错,有高门槛、规模效应,研发降低成本,还有用户变动成本形成的粘性。

市场对阿里的担心主要集中在抖音拼多多等持续抢占电商的市场份额。不过,阿里电商是满足消费者多种需要、规模最大的电商平台这点,恐怕很多年也不会改变。而况,抖音的首要动机是卖广告,而不是经营电商。

周内还买了微量的恒生电子,价格不便宜,行业格局还行。

本周净值-1.21%;自2021/11/8起,净值-5.2%;自2022/1/1起,净值-4.58%;自2016/11/8起,累计净值2.328元。

赞同来自: 大y阿飞 、airsland 、liyunlongv 、黄圣佳妈妈

随着CRO的发展,加上医药的集采,这个行业的竞争格局发生了变化,简而言之就是门槛降低了。

很多研发型、初创公司不需要自己建厂,借助CRO就可以研发、制造创新药,这大大降低了创新药设立的门槛,直接导致了行业玩家的增多,有时候一个优势玩家就可以改变行业竞争格局,何况现在出现那么多创新药的公司。

另一方面,医药销售虽然涉及带金、贿赂问题,但是建立一支全国性的销售队伍,难度很大,一旦拥有销售队伍,可以带来显著的规模效应,毕竟多卖一种药难度不大。现在的医药集采,本质上降低了销售的重要性。

试想一下,创新药公司研发可以借助CRO,销售可以靠集采降价换量,建立一家创新药公司的难度降低了。随着创新药公司的增加,行业内的竞争必然激烈,从一个赚钱的行业,可能会变成一个不赚钱的行业。

随着创新药行业的回调,血制品行业也随之下跌。

虽然血制品的集采也快来了,但是血制品的供应有限,降价之后,血制品公司无法扩大市占率,因为不能生产出足够的产品。所以,血制品公司面对集采,没有动力跌价换取市场份额。

这个行业从2000年之后就没有新的玩家加入,头部四家血制品公司占据了差不多50%的市场份额。

行业的护城河是政策监管,政策监管排除了新玩家加入,也让行业中的巨头市场份额更大。

所以,买了点天坛生物。

周内净值-0.72%,自2021/11/8起,净值-3.97%;自2022/1/1起,净值-3.34%;自2016/11/8起,累计净值2.3579元。

赞同来自: neverfailor 、kkio 、火锅008 、丢失的十年 、大y阿飞 、 、 、 、更多 »

1、短视频竞争激烈,ticktock发展迅速,挤占了社交类的用户时长;

2、苹果的隐私新政影响了FB的广告投放精度;

3、发展VR(元宇宙)业务烧钱巨大。

FB的基础是社交,这部分目前的垄断地位清晰,能冲击的这个基本盘的可能发生在:下一代年轻人换另一个社交平台、新的设备平台出现,不再以手机作为核心。

目前看来,社交基本盘稳固。

主要冲击发生在FB的变现领域,用户时长受到ticktock的分流。因为FB的主要收入是广告收入,注意力经济的核心是用户时长的占领,所以,用户时长的分流会影响FB的商业模式。

腾讯也有这个问题,不过腾讯的收入更为多元,而且腾旭的利润大头是游戏,所以,面对抖音的竞争,影响要小一点。

FB面对竞争主要策略:

1、发展短视频业务参与竞争;

2、发展电商业务;

3、发展VR游戏,参与下一代游戏平台建设。

本质是通过短视频争取用户时长,进而稳住广告营收;同时,发展新的业务,押注新一代游戏平台。

短视频现在是巨头的竞争,谷歌、FB、腾讯都在做,目测不久将成为红海,同质化竞争。

FB出年报的当天跌了26%+,美股市场的效率惊人,当商业模式受到冲击的时候,给的估值是一步到位。

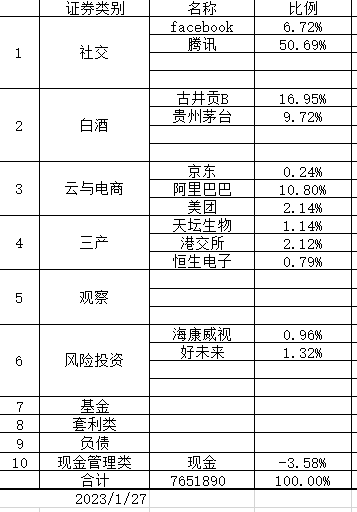

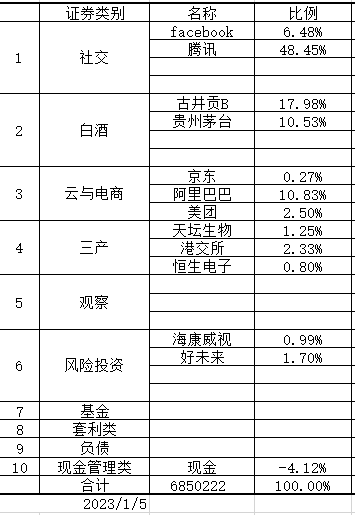

FB在去年7月份曾经占持仓30%+,幸好后来因为腾讯、阿里的持续下跌,慢慢卖掉65%,换成了腾讯和阿里。

减持的价位在356元,目前持仓占比8%+。

周内虽然FB暴跌,但是腾讯、阿里的上涨,周内净值是上涨的。

本周净值+0.16%;自2021/11/8起,净值-3.28%;自2022/1/1起,净值-2.64%;自2016/11/8起,累计净值2.375元。

赞同来自: 火锅008 、liyunlongv 、leavening 、neverfailor 、丢失的十年 、更多 »

最近创新药大跌,连血制品公司也因为集采而大跌。归根到底,这行业的买单者是唯一,医保,这导致整个行业的议价能力不强。

美股中,没有盈利的科技股最近也在大跌,很多都跌了一半多。

本周净值-0.04%,自2021/11/8起,净值-0.31%;自2022/1/1起,净值+0.35%;自2016/11/8起,累计净值2.448元。

京公网安备 11010802031449号

京公网安备 11010802031449号