Edge

Edge Chrome

Chrome Firefox

FirefoxA股6大宽基指数和52个行业估值数据

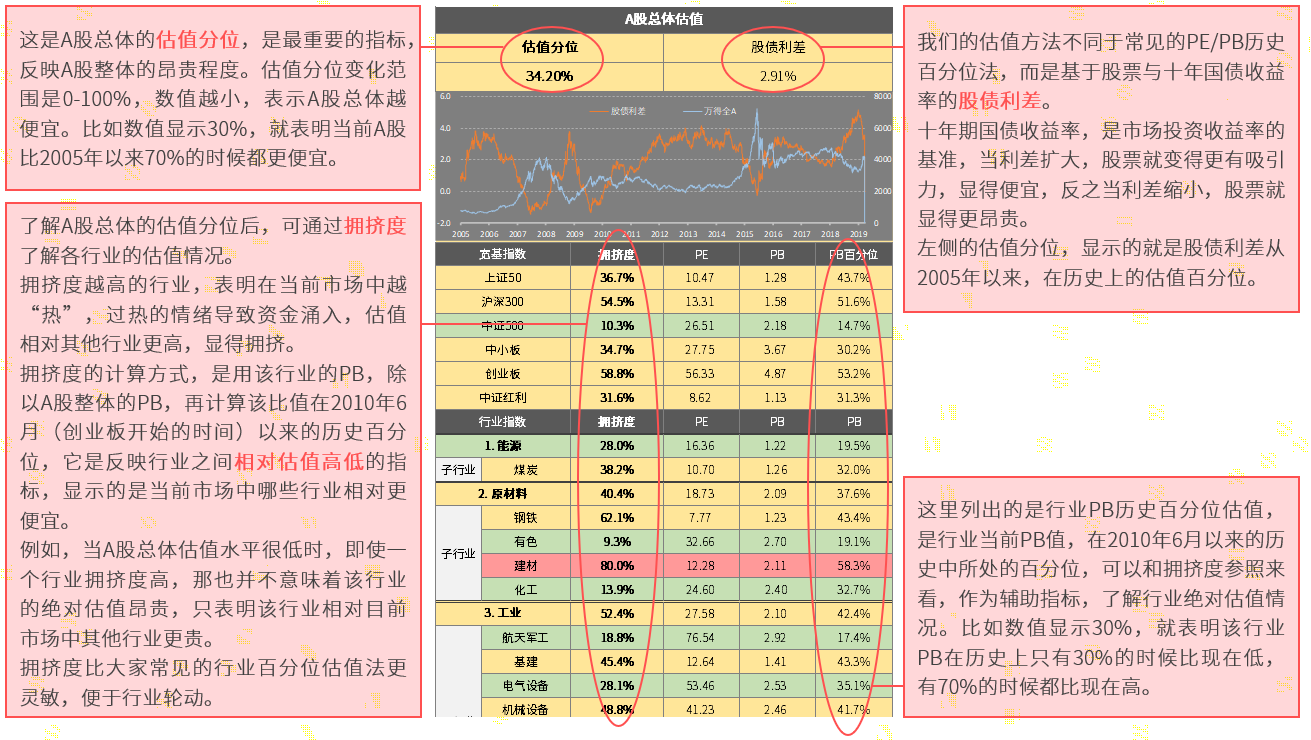

我们开发了一套以股债利差为核心的估值体系,相较市场常见估值方法做了很多改进,目前提供A股6个宽基指数、52个行业指数的估值。估值将在每个交易日前的晚上,在本贴中发布,形式为下图中部的图片。通过估值表格,可以快速了解A股整体的估值情况,以及当前市场中哪些行业更拥挤。

获得公司盈利收益的最好方法,就是长期持有指数基金。以沪深300指数为例,从2005年起持有至2018年底,包括分红在内能够取得的年化净收益是9.76%,注意2018年底的时候,市场情绪和估值都处于低位,这个收益主要就来源于公司盈利的贡献。

如果想要超越指数,那么还可以赚取估值波动带来的收益。所谓估值,就是“人们认为这只股票该值多少钱”。当市场狂热,很多投资者被吸引入场时,市场的估值水平就会提高,股票价格会涨到离谱的程度;而当市场悲观时,投资者又争先恐后的抛掉筹码,很多好股票也会变得相当便宜。A股属于散户占比相当高的市场,这一现象更加明显,因此,如果我们能够去识别估值水平的变化,在低估时买入,在高估时卖出,就有可能赚取超额收益。

估值表格就是为这个作用来建立的,通过它,可以识别A股总体的估值水平,也可以识别哪个行业昂贵,哪个行业便宜。例如,当A股总体的估值分位小于30%时,可以认为较便宜,处于价值机会的区间,此时买入并长期持有,大概率能获得超额收益;大于70%时,可以认为较贵,处于过热的区间,此时应考虑降低仓位,防范回撤风险;处于30%-70%之间时,可以认为是正常状态,长期持有可获得正常的市场收益。

估值指标可以用来指导股债平衡的资产配置策略。例如,当A股总体低估时,按照75%:25%的比例配置股票和债券;当A股总体高估时,按照25%:75%的比例配置股票和债券。当总体估值分位由低估或高估向另一侧变化,并越过50%时,则恢复股债配置比例为50%:50%。如果1年内没有发生配置比例的变化,那么每年固定一次,重新将股票和债券平衡至标准配置比例。

估值指标也可以用来帮助定投。例如,当A股总体估值分位小于30%时,可以加大定投的金额,当估值分位处于30%-50%时,可以按标准金额定投,定估值分位在50%-70%时,可以暂停定投或减少定投额度,在超过70%时,则考虑逐步卖出。

持有股票的时候,具体应该选择哪些指数和行业,则可以参考拥挤度指标。拥挤度高的指数和行业,表明是当前的市场热点,被资金簇拥,由于惯性,短期内仍然可能有较好的涨幅。但从估值来看,拥挤度低的则更便宜,而蓝筹与成长、行业之间总是轮动的,没有一个行业会一直低估,也没有行业能一直高估。买入更便宜的行业,就有更高的安全边际,未来也有更大的上涨空间,但需要有足够的耐心,等待市场风向的转变。

需要注意的是,拥挤度反映的是行业对A股整体的相对估值,举例来说,假设A股像2007年那样疯涨了一波,其中中小市值股票涨得多,蓝筹股涨得不多,那么到时候表格里就会显示总体估值分位很高,中证500、中小板、创业板这些代表中小市值股票的板块拥挤度高,而沪深300这样代表蓝筹股的指数拥挤度低。这时候,并不是说明沪深300仍然便宜,只是说明,在A股总体中,沪深300这个指数相对其他的指数更便宜,而绝对估值水平,必须先看A股的总体估值分位。

无论是A股整体还是指数和行业,并不需要估值指标一触线,就立刻调整仓位。估值只是一个大致的范围,而由于趋势惯性的存在,往往市场在变得低估后,还会变得更低估,在变得狂热时,还会变得更狂热。因此在根据估值指标做仓位调整时,可以结合趋势指标判据,或者采取分步逐渐买卖的策略。

目前常见的估值方法有两类:

第一种是横向比较法,是用A股的估值指标,如市盈率、市净率,去和港股、美股等其他市场比较。比如我们看到有说法“上证50指数整体市盈率9.9倍,明显低于美国标普500指数的24倍”,这就是应用了横向比较法。

横向比较法隐含了两条重要假设:第一,各个市场的环境都是相似的;第二,资本可以自由在各个市场间流动。只有满足这两个假设,资本才会由于估值差异,从高估值的市场流入低估值的市场,从而填平低洼。

但是,现实情况与这两条假设完全不同。不同市场之间环境差异巨大,投资者结构、制度完善程度、监管尺度、汇率政策、税务成本等等,都会造成两个市场估值的差别。即便我们先不考虑这些因素,仅仅由于我国的资本管制,就难以满足资本自由流动的条件。因此,A股作为相对独立的市场,直接使用横向估值法比较,意义不大。

第二种方法是历史比较法,是用A股的估值指标,如市盈率、市净率、股息率,和自身的历史数据比,去看当前的估值指标,在历史上排在什么样的位置,得出目前估值水平的历史百分位。举例来说,假设A股当前的市盈率是10,从过去10年来看,有20%的时间A股市盈率是低于10的,80%的时间市盈率是高于10的,那么当前A股的市盈率百分位就是20%,表明当前估值水平,在过去10年里是前20%低的。

很多人都喜欢使用历史比较法估值,比如我们看到有说法“从历史比较看,上证综指的市盈率13.1倍,与2638点时水平基本持平”,就是历史比较法的应用,计算PE/PB历史百分位的估值方法,也是历史比较法。

在历史比较法的使用中,常常存在一些缺陷:

1.由于各个指数成立的时间不一样,因此在将指数和各自的历史比较的时候,各个指数选择的历史时长不相同,因此,各个指数所得出的估值百分位,相互之间没有可比性。举例来说,比如沪深300指数和过去10年比,估值百分位是20%,中证500指数和过去5年比,估值百分位是30%,那么是沪深300估值低还是中证500低?无法判断,因为两者比较的历史时段不同。

2.在计算指数的估值指标时,很多人使用的是财报数据,例如PE的计算采用TTM的方法,用最近四个季度的财报数据,而忽略了业绩快报的信息,因此造成了估值指标的延迟。典型的例子就是2019年的创业板,创业板由于是商誉爆雷的重灾区,2月末时发了很多业绩快报,预告了年报亏损,但由于年报还没披露,很多估值都没有反映出这个信息。这时候如果还参考滞后的估值,就得不到合理的结果了。

3.第三点也是最重要的,历史比较法仅将当前估值指标和历史估值指标单纯比较,而忽略了环境的变化。换句话说,2638点时的外部环境,和现在的外部环境并不一样,那么为什么现在的估值可以参照2638点时的估值呢?

4.普遍采用PE作为核心估值指标,但由于净利润受周期、意外事件影响,常常有比较大的波动,因此会造成估值失真。举例来说,有色金属行业,本身是强周期行业,经济好的时候赚大钱,经济不好的时候不赚钱,但我们并不能简单地认为,不赚钱的时候,这些企业就一文不值了,因为经济存在周期,景气的周期必然还会到来,这些企业未来的盈利也会随周期增长。而如果都采用PE作为估值,那么就无法正确识别这些企业的价值。

我们的估值方法基于历史比较法,但对上述问题做了改进。

在估值方法上,历史比较法忽略的一个最关键环境变化因素,就是市场的利率水平。我们投资是为了赚钱,什么东西在风险更小的时候赚钱更多,我们就会买什么。假设现在股票的市盈率是10倍,也就是说我花10元钱买股票,1年能赚1元,相当于每年赚10%。如果市场上同时有国债出售,一年收益率有15%,那么大部分人都不会去选择股票,而会选择无风险的国债,这时候股票就明显估值过高;而如果国债收益率一年只有1%,那么大家又都会想买股票,股票估值就显得很有吸引力。

在这个例子里,股票本身的价格和盈利能力并没有任何改变,历史比较法显示的估值百分位也没有任何改变,仅仅是市场利率水平发生了变化,就带来了估值高低结论的截然不同。所以可想而知,如果仅仅简单使用历史比较法,而不去观察外部环境,显然得不到合理的结论。

那应该怎么去评判股票市场的估值呢?要理解估值指标,先要理解都有哪些因素影响股票的定价。最主要的有三个因素,无风险利率、公司业绩、风险溢价。

无风险利率越低,股价就会越高,因为这意味着现金流的贴现利率越低,如果你不理解贴现,可以换一个角度理解,如果无风险利率很高,大家就可以直接通过无风险投资获利,就没有人来购买股票了,股票价格就下来了,反之无风险利率低,则股价会上涨。

公司业绩越好,每股收益越高,股票价格肯定也会越高。

风险溢价代表投资者愿意承担风险的程度,风险溢价越高,表示大家愿意对同样的预期收益,承担更高的风险,也就可以接受股票更高的价格。

在这三个因素中,无风险利率是外部条件,公司业绩是内部条件,它们两个属于估值的基本面。而风险溢价是投资者对风险的承受意愿,反映的是市场情绪。我们做估值,是为了在更好的位置买入,所以我们要通过研究基本面的两个条件,确定市场的真实价值,然后观察市场情绪,在市场情绪恐慌,价格明显低于价值的时候买入,然后在市场狂热时卖出,才能赚到超额利润。

下面我们来看一下考虑两个基本面因素的方法。

第一步,考虑无风险利率:

投资的唯一目的是获得回报,而不论是利息带来的回报,还是股息带来的回报,还是资本升值带来的回报,对我们来说并无区别。因此,我们在分析估值的时候,必须要引入市场的无风险利率水平,这个利率水平,是投资者无需承担风险就可以拿到的钱,是判断其他资产估值高低的锚。

我们以市盈率为基础,首先计算市盈率的倒数,即1/PE。市盈率是股票价格与股票收益的比,因此市盈率的倒数就是股票收益比上股票价格,反映出来类似于收益率的概念,我们姑且称之为股票的投资收益率。

接下来,我们用股票的投资收益率,减去市场的无风险利率,这里无风险利率我用的是10年期国债的到期收益率,算出股债收益率差。当差值越大的时候,说明股票相对于无风险利率的收益越好,也就表示股票越低估,而差值越小,则说明股票收益率太低,则股票明显高估。

再下一步,考虑通货膨胀的影响。当通货膨胀严重时,债券的实际收益水平下降,而股票天然带有一定抵御通胀的属性,因此实际收益下降将小于债券。所以,当预期通货膨胀加速时,人们会更倾向于持有股票,而抛弃债券,当通货紧缩加速时,人们会更倾向于持有债券,而抛弃股票。因此,我们在股债收益率的基础上增加一个通货膨胀调整因子,加上30%的当月同比CPI。

第二步,考虑公司业绩:

我们先来看一看企业盈利能力随经济周期的变化规律。

大部分人会有一个直观的推断,就是以前中国经济增长快,所以中国企业赚钱多,现在经济增长速度逐渐变慢了,企业以后赚钱就越来越难了。听起来很有道理,但是如果我们把时间拉长,去查看历史数据的话,就会发现,企业的盈利能力其实并不会一直变差,只是会随着经济周期在一定范围内波动。

我们以美国市场为例,查看1964年至2014年之间50年的净资产收益率(ROE)变化。在这段时期内,美国经历了石油危机,经历了1981-1982年的急速衰退,经历了互联网泡沫破裂和次贷危机,但是我们可以发现,图形上沿的黑色实线,也就是代表企业盈利能力的市场平均净资产收益率(ROE),基本保持在8%至16%之间波动,仅仅在2001年和2009年的危机中有过两次大幅的恶化,但很快就恢复了常态。

其实很好理解,这正是市场发挥了资源配置作用的正常结果。虽然市场总体的ROE随着经济波动保持在一定的范围内,但是构成市场的企业其实发生了变化。差的企业被淘汰,从市场上消失,新兴的企业出现,贡献更多的利润,而资本也从差的企业中抽出,注入好的企业中去。道琼斯指数设立时候的成份股,与今天的全然不同,那时候的铁路大亨,也完全不能想象如今的互联网巨头,资本永远是追求足够的回报的,而这就要求市场中的企业ROE不断向均值回归。

这一点和证券指数的设计很相似,好的公司会被不断纳入指数,衰败的公司会被不断剔除淘汰。所以如果我们去观察整个市场或者一个样本股众多的宽基指数,就可以发现,它的ROE并不会一直走弱,也不会一直走强,而总是在一定的范围内波动,这个范围正是资本索取的回报范围。注意,我们在这里谈论的是市场整体ROE的变化,而不是单家公司ROE的变化规律。

在中国,从1998年至2018年的21年间,上市公司的总体ROE变动范围在5.56%至18.91%之间,波动范围比美国略大,但总体也保持在一致的区间内。

现在我们知道,市场的ROE,也就是盈利能力,会随着经济周期波动,但总体是稳定在一个范围内的,会有向均值回归的趋势。那么,是低ROE值得买,还是高ROE值得买呢?

传统的理念可能会认为,当然是ROE越高越好了,说明盈利能力更强嘛。对单家公司也许是这样,但对市场整体却未必。如果我们知道一个市场的ROE总会向均值回归,结论就正好相反了。我们应该在ROE低的时候买入,这个时候PE估值一般也会比较低,买入之后等待ROE随着经济周期复苏而上升,才能同时赚到盈利和估值的钱。相反,当ROE处于高位的时候,市场往往很火热,PE估值也已经很高了,这时候应该卖出股票。

那我们应该怎么做呢?按照市盈率和ROE两个维度,我们可以把市场的状态分为下图的四个象限。PE和ROE双高,意味着经济繁荣带来泡沫,而PE和ROE双低,则意味着经济萧条带来低估机会。至于A和B两个象限,则要具体分析经济状态,在A象限中,可以是估值出现虚高,也可能是市场预先反映出盈利好转,在B象限中,可能是估值很低,也可能是市场预先反映出了经济要进入萧条。

由于市净率PB的定义为股价与资产净值之比,所以市净率PB可以表示为市盈率PE与净资产收益率ROE的乘积,也就是PB=PE*ROE。当PE和ROE双低的时候,也就对应着PB低位,当PE和ROE双高的时候,也就对应着PB高位。所以,结论变为,我们应该在市场低PB的时候买入,在高PB的时候卖出。因此,在我的估值方法中,全部是以PB为核心指标进行估值。

之所以PB估值法会更有效,是因为ROE会向均值回归,这意味着资产产生利润的能力,在长期来看是稳定的,因此,我们只需要在PB更低,也就是资产本身更便宜的时候买入就好了,并不用去关心资产盈利能力的暂时低迷,给时间以耐心,等着盈利能力复苏就好。

第三步,结合上面两个因素

下面,我们要把上面讲的两大基本面因素进行综合。我们选用了万得全A指数作为样本,用指数PB除以近年市场ROE均值,得到对应的均值PE,最后取均值PE的倒数,得到均值下的投资收益率。再用投资收益率减去无风险利率,并经通货膨胀修正,得到最终的经通胀调整的股债利差,也就是表格内最后显示的股债利差值。

按照这个方法,计算从2005年至今每个交易日的股债利差值,然后再用百分位法,看今天的股债利差值在历史上处于什么分位,这样就可以判断出当前市场和历史相比的估值了。

拥挤度的计算方法为:

1.计算该指数/行业PB,相对A股总体PB的倍数。举例来说,假设A股总体今天的PB是1.5,沪深300今天的PB是1.2,那么我们就计算出沪深300今天的估值倍数是1.2/1.5=0.8。

2.计算从2010年6月起至今各个指数/行业每天的估值倍数。选用2010年6月,是因为创业板在2010年6月起才有数据。

3.计算各个行业/指数今天的估值倍数,在历史估值倍数里排序的分位数,这个数值就是拥挤度。分位数越低,就表明这个行业/指数相对于A股其他行业更便宜。

拥挤度反映出的是相对估值。因为A股各个指数/行业并不是同涨同跌,比如2017年以来,食品、医药这些蓝筹一直在涨,中小股票一直在跌,那么显示在拥挤度上,就是食品、医药、沪深300拥挤度偏高,而中证500、中小板、创业板拥挤度偏低。

再假设A股涨到了3万点,总体估值已经涨上了天,且上涨里面小股票涨得多,那么到时候的拥挤度数据,就会是中小板、创业板这些高,沪深300低。但是,拥挤度低,并不代表沪深300真的便宜,因为总体估值已经涨上了天,说明市场已经很贵了,拥挤度低,只是说明沪深300这个指数相对其他的指数更便宜。

必须理解,拥挤度只是代表各指数/行业间的相对估值关系,如果市场总体估值很高,那这些指数/行业绝对估值也不便宜,所以要先看总体估值。正确的使用方法是,在总体估值低的时候,可以优先考虑买入拥挤度低的指数/行业;在总体估值高的时候,可以优先考虑卖出拥挤度高的指数/行业。

此外,由于行业发展和政策的不确定性,单独配置某个行业,肯定会增加风险的暴露,因此,我的建议是以宽基指数打底,再优选不拥挤的行业作为增强性配置。

查看每日估值表格需要付费,费用为199元/年,付费后可在本贴中查看,更新时间为每个交易日前晚上。

因集思录系统维护,10月26日至11月9日的相关数据更新请访问:

https://www.jisilu.cn/jsl/jiucai/ 查看,谢谢

——————————————

免责声明:

韭菜投资学是与集思录合作的独立投资研究自媒体,旨在分享最新投资思路。韭菜投资学发表的所有收费及免费内容和数据仅供参考,不构成投资建议。文中提及的所有证券投资和交易均存在不确定性,读者需对投资风险有所了解,不可仅凭文中内容进行投资决策。韭菜投资学和集思录均不承担由此导致的任何责任。

......

为什么要看估值?

股票收益有两个基本来源,公司盈利和估值变化。获得公司盈利收益的最好方法,就是长期持有指数基金。以沪深300指数为例,从2005年起持有至2018年底,包括分红在内能够取得的年化净收益是9.76%,注意2018年底的时候,市场情绪和估值都处于低位,这个收益主要就来源于公司盈利的贡献。

如果想要超越指数,那么还可以赚取估值波动带来的收益。所谓估值,就是“人们认为这只股票该值多少钱”。当市场狂热,很多投资者被吸引入场时,市场的估值水平就会提高,股票价格会涨到离谱的程度;而当市场悲观时,投资者又争先恐后的抛掉筹码,很多好股票也会变得相当便宜。A股属于散户占比相当高的市场,这一现象更加明显,因此,如果我们能够去识别估值水平的变化,在低估时买入,在高估时卖出,就有可能赚取超额收益。

估值表格就是为这个作用来建立的,通过它,可以识别A股总体的估值水平,也可以识别哪个行业昂贵,哪个行业便宜。例如,当A股总体的估值分位小于30%时,可以认为较便宜,处于价值机会的区间,此时买入并长期持有,大概率能获得超额收益;大于70%时,可以认为较贵,处于过热的区间,此时应考虑降低仓位,防范回撤风险;处于30%-70%之间时,可以认为是正常状态,长期持有可获得正常的市场收益。

估值指标怎么用?

估值表格是一个工具,而不是一套必胜的交易策略,具体怎么应用,仍然取决于投资者个人。它能够提供市场中各行业的全景图,用以识别市场中价值天平的失衡,供我们投资参考,围绕它,我们可以建立很多价值导向的策略。估值指标可以用来指导股债平衡的资产配置策略。例如,当A股总体低估时,按照75%:25%的比例配置股票和债券;当A股总体高估时,按照25%:75%的比例配置股票和债券。当总体估值分位由低估或高估向另一侧变化,并越过50%时,则恢复股债配置比例为50%:50%。如果1年内没有发生配置比例的变化,那么每年固定一次,重新将股票和债券平衡至标准配置比例。

估值指标也可以用来帮助定投。例如,当A股总体估值分位小于30%时,可以加大定投的金额,当估值分位处于30%-50%时,可以按标准金额定投,定估值分位在50%-70%时,可以暂停定投或减少定投额度,在超过70%时,则考虑逐步卖出。

持有股票的时候,具体应该选择哪些指数和行业,则可以参考拥挤度指标。拥挤度高的指数和行业,表明是当前的市场热点,被资金簇拥,由于惯性,短期内仍然可能有较好的涨幅。但从估值来看,拥挤度低的则更便宜,而蓝筹与成长、行业之间总是轮动的,没有一个行业会一直低估,也没有行业能一直高估。买入更便宜的行业,就有更高的安全边际,未来也有更大的上涨空间,但需要有足够的耐心,等待市场风向的转变。

需要注意的是,拥挤度反映的是行业对A股整体的相对估值,举例来说,假设A股像2007年那样疯涨了一波,其中中小市值股票涨得多,蓝筹股涨得不多,那么到时候表格里就会显示总体估值分位很高,中证500、中小板、创业板这些代表中小市值股票的板块拥挤度高,而沪深300这样代表蓝筹股的指数拥挤度低。这时候,并不是说明沪深300仍然便宜,只是说明,在A股总体中,沪深300这个指数相对其他的指数更便宜,而绝对估值水平,必须先看A股的总体估值分位。

无论是A股整体还是指数和行业,并不需要估值指标一触线,就立刻调整仓位。估值只是一个大致的范围,而由于趋势惯性的存在,往往市场在变得低估后,还会变得更低估,在变得狂热时,还会变得更狂热。因此在根据估值指标做仓位调整时,可以结合趋势指标判据,或者采取分步逐渐买卖的策略。

和常见的其他估值方法有什么不同?

这套估值方法,是以股债利差为核心来进行估值的。类似的方法并非我首创,早在1997年,美联储就发表过相关研究成果,证明股票投资收益率与长期美国国债收益率之间存在显著的相关性,并获得了格林斯潘的支持。在此基础上,我对方法进行了改进,相比目前常见的其他估值方法,具有很多优势。目前常见的估值方法有两类:

第一种是横向比较法,是用A股的估值指标,如市盈率、市净率,去和港股、美股等其他市场比较。比如我们看到有说法“上证50指数整体市盈率9.9倍,明显低于美国标普500指数的24倍”,这就是应用了横向比较法。

横向比较法隐含了两条重要假设:第一,各个市场的环境都是相似的;第二,资本可以自由在各个市场间流动。只有满足这两个假设,资本才会由于估值差异,从高估值的市场流入低估值的市场,从而填平低洼。

但是,现实情况与这两条假设完全不同。不同市场之间环境差异巨大,投资者结构、制度完善程度、监管尺度、汇率政策、税务成本等等,都会造成两个市场估值的差别。即便我们先不考虑这些因素,仅仅由于我国的资本管制,就难以满足资本自由流动的条件。因此,A股作为相对独立的市场,直接使用横向估值法比较,意义不大。

第二种方法是历史比较法,是用A股的估值指标,如市盈率、市净率、股息率,和自身的历史数据比,去看当前的估值指标,在历史上排在什么样的位置,得出目前估值水平的历史百分位。举例来说,假设A股当前的市盈率是10,从过去10年来看,有20%的时间A股市盈率是低于10的,80%的时间市盈率是高于10的,那么当前A股的市盈率百分位就是20%,表明当前估值水平,在过去10年里是前20%低的。

很多人都喜欢使用历史比较法估值,比如我们看到有说法“从历史比较看,上证综指的市盈率13.1倍,与2638点时水平基本持平”,就是历史比较法的应用,计算PE/PB历史百分位的估值方法,也是历史比较法。

在历史比较法的使用中,常常存在一些缺陷:

1.由于各个指数成立的时间不一样,因此在将指数和各自的历史比较的时候,各个指数选择的历史时长不相同,因此,各个指数所得出的估值百分位,相互之间没有可比性。举例来说,比如沪深300指数和过去10年比,估值百分位是20%,中证500指数和过去5年比,估值百分位是30%,那么是沪深300估值低还是中证500低?无法判断,因为两者比较的历史时段不同。

2.在计算指数的估值指标时,很多人使用的是财报数据,例如PE的计算采用TTM的方法,用最近四个季度的财报数据,而忽略了业绩快报的信息,因此造成了估值指标的延迟。典型的例子就是2019年的创业板,创业板由于是商誉爆雷的重灾区,2月末时发了很多业绩快报,预告了年报亏损,但由于年报还没披露,很多估值都没有反映出这个信息。这时候如果还参考滞后的估值,就得不到合理的结果了。

3.第三点也是最重要的,历史比较法仅将当前估值指标和历史估值指标单纯比较,而忽略了环境的变化。换句话说,2638点时的外部环境,和现在的外部环境并不一样,那么为什么现在的估值可以参照2638点时的估值呢?

4.普遍采用PE作为核心估值指标,但由于净利润受周期、意外事件影响,常常有比较大的波动,因此会造成估值失真。举例来说,有色金属行业,本身是强周期行业,经济好的时候赚大钱,经济不好的时候不赚钱,但我们并不能简单地认为,不赚钱的时候,这些企业就一文不值了,因为经济存在周期,景气的周期必然还会到来,这些企业未来的盈利也会随周期增长。而如果都采用PE作为估值,那么就无法正确识别这些企业的价值。

我们的估值方法基于历史比较法,但对上述问题做了改进。

具体是如何改进和计算的?

在数据的选择上,A股整体估值,我们采用了2005年以来万得全A指数的数据,这个指数包括沪深两市上市的所有A股股票,以自由流通股本加权,用以代表A股整体的情况。宽基指数和行业,我们统一采用2010年6月以来的数据(因为创业板自2010年6月才开始),这样所有宽基指数和行业选择了同样的历史区间,彼此估值可以比较。在PE和PB的计算中,我们采用了包含业绩快报的数据,以使估值指标能够更快反应市场信息。在估值方法上,历史比较法忽略的一个最关键环境变化因素,就是市场的利率水平。我们投资是为了赚钱,什么东西在风险更小的时候赚钱更多,我们就会买什么。假设现在股票的市盈率是10倍,也就是说我花10元钱买股票,1年能赚1元,相当于每年赚10%。如果市场上同时有国债出售,一年收益率有15%,那么大部分人都不会去选择股票,而会选择无风险的国债,这时候股票就明显估值过高;而如果国债收益率一年只有1%,那么大家又都会想买股票,股票估值就显得很有吸引力。

在这个例子里,股票本身的价格和盈利能力并没有任何改变,历史比较法显示的估值百分位也没有任何改变,仅仅是市场利率水平发生了变化,就带来了估值高低结论的截然不同。所以可想而知,如果仅仅简单使用历史比较法,而不去观察外部环境,显然得不到合理的结论。

那应该怎么去评判股票市场的估值呢?要理解估值指标,先要理解都有哪些因素影响股票的定价。最主要的有三个因素,无风险利率、公司业绩、风险溢价。

无风险利率越低,股价就会越高,因为这意味着现金流的贴现利率越低,如果你不理解贴现,可以换一个角度理解,如果无风险利率很高,大家就可以直接通过无风险投资获利,就没有人来购买股票了,股票价格就下来了,反之无风险利率低,则股价会上涨。

公司业绩越好,每股收益越高,股票价格肯定也会越高。

风险溢价代表投资者愿意承担风险的程度,风险溢价越高,表示大家愿意对同样的预期收益,承担更高的风险,也就可以接受股票更高的价格。

在这三个因素中,无风险利率是外部条件,公司业绩是内部条件,它们两个属于估值的基本面。而风险溢价是投资者对风险的承受意愿,反映的是市场情绪。我们做估值,是为了在更好的位置买入,所以我们要通过研究基本面的两个条件,确定市场的真实价值,然后观察市场情绪,在市场情绪恐慌,价格明显低于价值的时候买入,然后在市场狂热时卖出,才能赚到超额利润。

下面我们来看一下考虑两个基本面因素的方法。

第一步,考虑无风险利率:

投资的唯一目的是获得回报,而不论是利息带来的回报,还是股息带来的回报,还是资本升值带来的回报,对我们来说并无区别。因此,我们在分析估值的时候,必须要引入市场的无风险利率水平,这个利率水平,是投资者无需承担风险就可以拿到的钱,是判断其他资产估值高低的锚。

我们以市盈率为基础,首先计算市盈率的倒数,即1/PE。市盈率是股票价格与股票收益的比,因此市盈率的倒数就是股票收益比上股票价格,反映出来类似于收益率的概念,我们姑且称之为股票的投资收益率。

接下来,我们用股票的投资收益率,减去市场的无风险利率,这里无风险利率我用的是10年期国债的到期收益率,算出股债收益率差。当差值越大的时候,说明股票相对于无风险利率的收益越好,也就表示股票越低估,而差值越小,则说明股票收益率太低,则股票明显高估。

再下一步,考虑通货膨胀的影响。当通货膨胀严重时,债券的实际收益水平下降,而股票天然带有一定抵御通胀的属性,因此实际收益下降将小于债券。所以,当预期通货膨胀加速时,人们会更倾向于持有股票,而抛弃债券,当通货紧缩加速时,人们会更倾向于持有债券,而抛弃股票。因此,我们在股债收益率的基础上增加一个通货膨胀调整因子,加上30%的当月同比CPI。

第二步,考虑公司业绩:

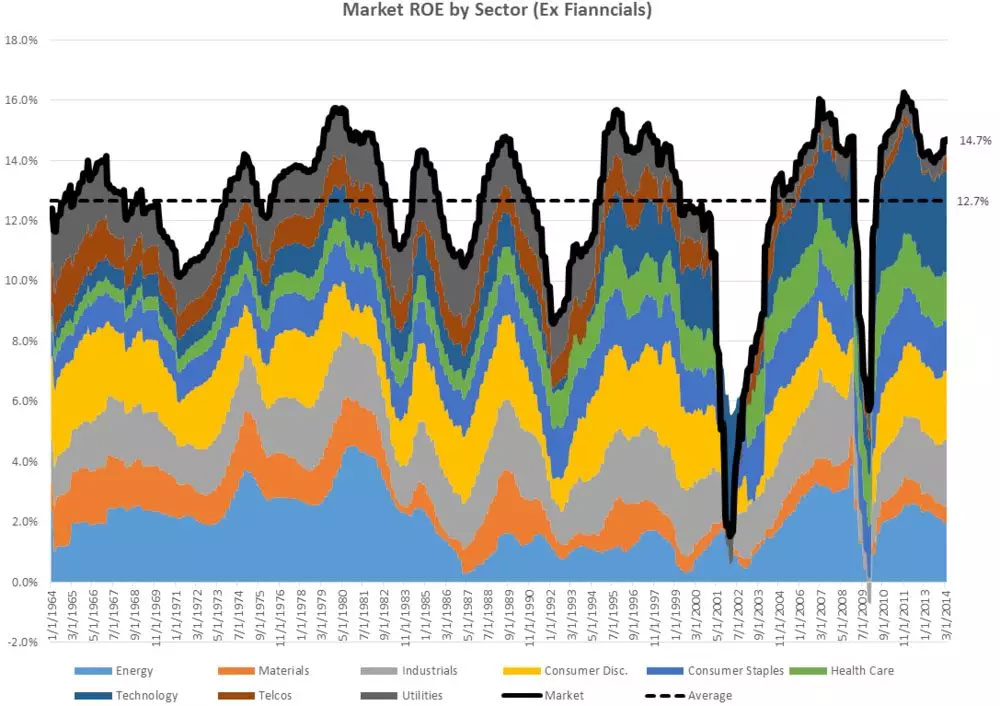

我们先来看一看企业盈利能力随经济周期的变化规律。

大部分人会有一个直观的推断,就是以前中国经济增长快,所以中国企业赚钱多,现在经济增长速度逐渐变慢了,企业以后赚钱就越来越难了。听起来很有道理,但是如果我们把时间拉长,去查看历史数据的话,就会发现,企业的盈利能力其实并不会一直变差,只是会随着经济周期在一定范围内波动。

我们以美国市场为例,查看1964年至2014年之间50年的净资产收益率(ROE)变化。在这段时期内,美国经历了石油危机,经历了1981-1982年的急速衰退,经历了互联网泡沫破裂和次贷危机,但是我们可以发现,图形上沿的黑色实线,也就是代表企业盈利能力的市场平均净资产收益率(ROE),基本保持在8%至16%之间波动,仅仅在2001年和2009年的危机中有过两次大幅的恶化,但很快就恢复了常态。

其实很好理解,这正是市场发挥了资源配置作用的正常结果。虽然市场总体的ROE随着经济波动保持在一定的范围内,但是构成市场的企业其实发生了变化。差的企业被淘汰,从市场上消失,新兴的企业出现,贡献更多的利润,而资本也从差的企业中抽出,注入好的企业中去。道琼斯指数设立时候的成份股,与今天的全然不同,那时候的铁路大亨,也完全不能想象如今的互联网巨头,资本永远是追求足够的回报的,而这就要求市场中的企业ROE不断向均值回归。

这一点和证券指数的设计很相似,好的公司会被不断纳入指数,衰败的公司会被不断剔除淘汰。所以如果我们去观察整个市场或者一个样本股众多的宽基指数,就可以发现,它的ROE并不会一直走弱,也不会一直走强,而总是在一定的范围内波动,这个范围正是资本索取的回报范围。注意,我们在这里谈论的是市场整体ROE的变化,而不是单家公司ROE的变化规律。

在中国,从1998年至2018年的21年间,上市公司的总体ROE变动范围在5.56%至18.91%之间,波动范围比美国略大,但总体也保持在一致的区间内。

现在我们知道,市场的ROE,也就是盈利能力,会随着经济周期波动,但总体是稳定在一个范围内的,会有向均值回归的趋势。那么,是低ROE值得买,还是高ROE值得买呢?

传统的理念可能会认为,当然是ROE越高越好了,说明盈利能力更强嘛。对单家公司也许是这样,但对市场整体却未必。如果我们知道一个市场的ROE总会向均值回归,结论就正好相反了。我们应该在ROE低的时候买入,这个时候PE估值一般也会比较低,买入之后等待ROE随着经济周期复苏而上升,才能同时赚到盈利和估值的钱。相反,当ROE处于高位的时候,市场往往很火热,PE估值也已经很高了,这时候应该卖出股票。

那我们应该怎么做呢?按照市盈率和ROE两个维度,我们可以把市场的状态分为下图的四个象限。PE和ROE双高,意味着经济繁荣带来泡沫,而PE和ROE双低,则意味着经济萧条带来低估机会。至于A和B两个象限,则要具体分析经济状态,在A象限中,可以是估值出现虚高,也可能是市场预先反映出盈利好转,在B象限中,可能是估值很低,也可能是市场预先反映出了经济要进入萧条。

由于市净率PB的定义为股价与资产净值之比,所以市净率PB可以表示为市盈率PE与净资产收益率ROE的乘积,也就是PB=PE*ROE。当PE和ROE双低的时候,也就对应着PB低位,当PE和ROE双高的时候,也就对应着PB高位。所以,结论变为,我们应该在市场低PB的时候买入,在高PB的时候卖出。因此,在我的估值方法中,全部是以PB为核心指标进行估值。

之所以PB估值法会更有效,是因为ROE会向均值回归,这意味着资产产生利润的能力,在长期来看是稳定的,因此,我们只需要在PB更低,也就是资产本身更便宜的时候买入就好了,并不用去关心资产盈利能力的暂时低迷,给时间以耐心,等着盈利能力复苏就好。

第三步,结合上面两个因素

下面,我们要把上面讲的两大基本面因素进行综合。我们选用了万得全A指数作为样本,用指数PB除以近年市场ROE均值,得到对应的均值PE,最后取均值PE的倒数,得到均值下的投资收益率。再用投资收益率减去无风险利率,并经通货膨胀修正,得到最终的经通胀调整的股债利差,也就是表格内最后显示的股债利差值。

按照这个方法,计算从2005年至今每个交易日的股债利差值,然后再用百分位法,看今天的股债利差值在历史上处于什么分位,这样就可以判断出当前市场和历史相比的估值了。

行业的拥挤度是怎么计算的?

我在表格的后半部分,还提供了宽基指数和行业的估值,用拥挤度来表示。拥挤度的计算方法为:

1.计算该指数/行业PB,相对A股总体PB的倍数。举例来说,假设A股总体今天的PB是1.5,沪深300今天的PB是1.2,那么我们就计算出沪深300今天的估值倍数是1.2/1.5=0.8。

2.计算从2010年6月起至今各个指数/行业每天的估值倍数。选用2010年6月,是因为创业板在2010年6月起才有数据。

3.计算各个行业/指数今天的估值倍数,在历史估值倍数里排序的分位数,这个数值就是拥挤度。分位数越低,就表明这个行业/指数相对于A股其他行业更便宜。

拥挤度反映出的是相对估值。因为A股各个指数/行业并不是同涨同跌,比如2017年以来,食品、医药这些蓝筹一直在涨,中小股票一直在跌,那么显示在拥挤度上,就是食品、医药、沪深300拥挤度偏高,而中证500、中小板、创业板拥挤度偏低。

再假设A股涨到了3万点,总体估值已经涨上了天,且上涨里面小股票涨得多,那么到时候的拥挤度数据,就会是中小板、创业板这些高,沪深300低。但是,拥挤度低,并不代表沪深300真的便宜,因为总体估值已经涨上了天,说明市场已经很贵了,拥挤度低,只是说明沪深300这个指数相对其他的指数更便宜。

必须理解,拥挤度只是代表各指数/行业间的相对估值关系,如果市场总体估值很高,那这些指数/行业绝对估值也不便宜,所以要先看总体估值。正确的使用方法是,在总体估值低的时候,可以优先考虑买入拥挤度低的指数/行业;在总体估值高的时候,可以优先考虑卖出拥挤度高的指数/行业。

此外,由于行业发展和政策的不确定性,单独配置某个行业,肯定会增加风险的暴露,因此,我的建议是以宽基指数打底,再优选不拥挤的行业作为增强性配置。

查看每日估值表格需要付费,费用为199元/年,付费后可在本贴中查看,更新时间为每个交易日前晚上。

因集思录系统维护,10月26日至11月9日的相关数据更新请访问:

https://www.jisilu.cn/jsl/jiucai/ 查看,谢谢

——————————————

免责声明:

韭菜投资学是与集思录合作的独立投资研究自媒体,旨在分享最新投资思路。韭菜投资学发表的所有收费及免费内容和数据仅供参考,不构成投资建议。文中提及的所有证券投资和交易均存在不确定性,读者需对投资风险有所了解,不可仅凭文中内容进行投资决策。韭菜投资学和集思录均不承担由此导致的任何责任。

......

继续阅读,需要支付

继续阅读需要支付 199.00 元/年

(支持支付宝或微信支付)

支付注意事项:

- 1、点击购买后,请务必在15分钟内完成支付,否则订单会被取消。支付成功后不要马上关闭浏览器,请等待浏览器跳转到集思录网站后才关闭支付窗口,否则会引起集思录无法收到支付成功信息。

- 2、如果支付成功后还未能查看,请在用户的购买记录中点击对应交易记录的“出现问题”按钮进行反馈,处理完毕后会通过私信通知,请注意查看私信。

京公网安备 11010802031449号

京公网安备 11010802031449号